偽造防止包装市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

偽造防止パッケージング市場レポートは、テクノロジー(追跡・追尾など)、利用特性(シリアル化コードなど)、パッケージングコンポーネント(ラベル・タグ、セキュリティインク・コーティングなど)、包装形態(ブリスターパックなど)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチ・カウンターフィット・パッケージング市場の概要について、以下の通りご報告いたします。

—

# アンチ・カウンターフィット・パッケージング市場の概要:成長トレンドと予測(2025年~2030年)

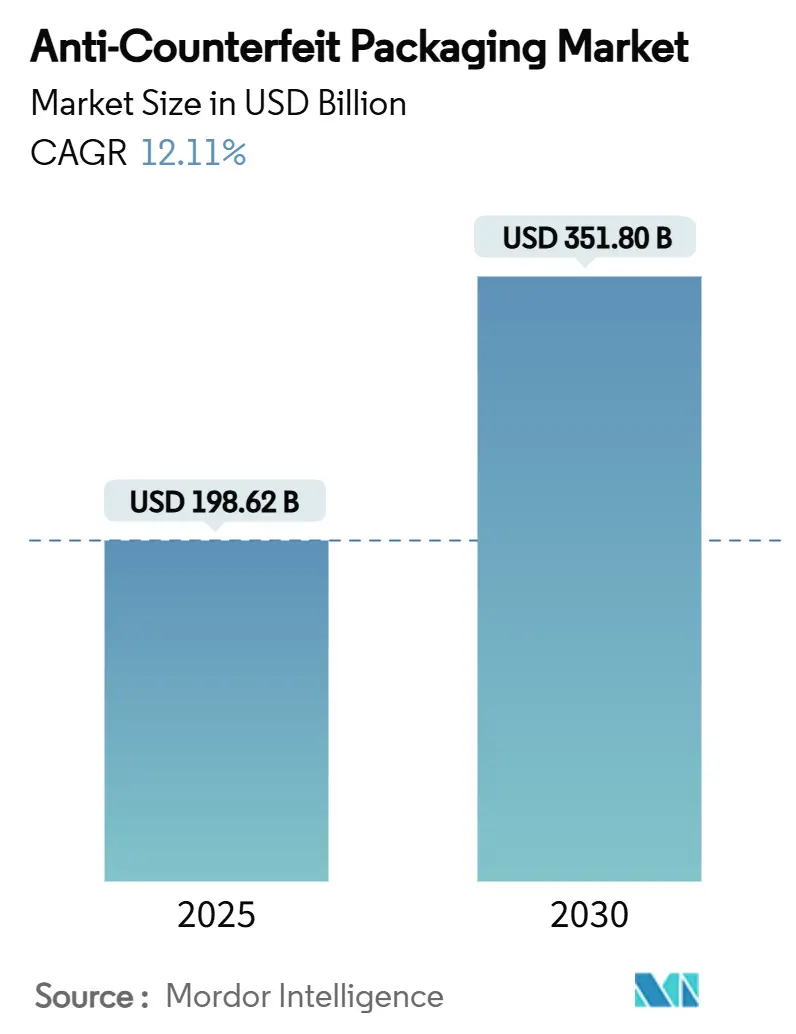

アンチ・カウンターフィット・パッケージング市場は、2025年には1,986億2,000万米ドルに達し、2030年には3,518億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.11%と堅調な伸びが見込まれています。偽造技術の巧妙化、生成AI印刷の普及、そして世界的なトレーサビリティ規制の強化が、セキュリティ技術の市場機会を拡大し続けています。

特に、米国および欧州連合における医薬品のシリアル化義務は、安定した需要基盤を形成しており、食品、電子機器、高級品における新たな義務化が、さらなる成長経路を切り開いています。ブランドオーナーは、目に見えるホログラムだけでなく、隠れたナノ顔料インク、モバイルで読み取り可能なデジタル透かし、ブロックチェーンによる来歴管理といった多層的なソリューションへと移行しており、Eコマースのフルフィルメントから返品物流に至るまで、パッケージ自体が製品を保護する役割を担っています。

大手コンバーターは材料費の高騰に直面しながらも、RFIDや目に見えない透かし技術への投資を続けています。これは、偽造品の侵入がパッケージング費用の上昇よりも速くブランド価値を損なうという運用データに基づいています。また、コネクテッドパッケージが消費者エンゲージメント時間を倍増させるという証拠があるため、セキュリティへの支出がマーケティング資産にもなり、ベンチャー投資も活発です。

主要なレポートのポイント

* 技術別: トレース&トラックシステムが2024年に市場シェアの32.43%を占め、フォレンジックマーカーは2030年までに15.54%のCAGRで最速の成長を遂げると予測されています。

* 使用機能別: シリアル化コードが2024年に36.32%のシェアを獲得し、RFID/NFCタグは2030年までに16.73%のCAGRで拡大すると見込まれています。

* パッケージングコンポーネント別: ラベルとタグが2024年に収益の33.23%を占めましたが、セキュリティインクとコーティングは2030年までに14.98%のCAGRで最速の成長を遂げます。

* パッケージングフォーマット別: ボトルが2024年に29.42%のシェアでリードしましたが、フレキシブルパックはEコマースのフルフィルメントニーズに牽引され、16.73%のCAGRで市場を牽引しています。

* エンドユーザー産業別: ヘルスケア・医薬品が2024年に30.31%のシェアを維持し、家電はプレミアムデバイスの偽造問題により15.43%のCAGRで最速の成長を記録しています。

* 地域別: 北米が2024年に39.01%のシェアで市場を支配しましたが、アジア太平洋地域は中国のより厳格なラベリングコードに刺激され、16.01%のCAGRで加速しています。

グローバルアンチ・カウンターフィット・パッケージング市場のトレンドと洞察

推進要因

* Eコマースによるシリアル化需要の急増: オンライン販売の急増は流通経路を短縮し、物理的な検査ポイントを減少させるため、ブランドは各小包にユニットレベルのデジタル識別子を組み込むことを余儀なくされています。RFIDの導入により、在庫回転率と偽造検出の両方が向上し、小売業者は最終配送前に疑わしい偽造品をブロックできるようになっています。このトレンドは、オンデマンドコーダーへの設備投資の優先順位を高め、ソフトウェア対応コンバーターの戦略的価値を向上させています。

* 国家的な追跡・追跡義務の普及: 米国が2024年後半にDSCSA(医薬品サプライチェーンセキュリティ法)のユニットレベルトレーサビリティを施行した後、医薬品輸出企業は世界中の工場にEPCIS対応のコーディングプラットフォームを導入しました。欧州連合のFMD(偽造医薬品指令)は、並行してシリアル化と改ざん防止の規則を導入し、ブラジル、サウジアラビア、タイなどがそのテンプレートを研究しています。規制が収束することで、アンチ・カウンターフィット・パッケージング市場のベンダーは多国間サービス契約を獲得し、R&Dをより迅速に償却できるようになり、規模の優位性を強化しています。

* QR/NFC対応コネクテッドパッケージの拡大: インドの規制当局は、売れ筋の医薬品にクラウドリポジトリを指すQRコードの表示を義務付けており、消費財大手はNFCチップを埋め込み、ユーザーがスマートフォンをタップしてロイヤルティ特典を解除できるようにしています。Digimarcの透かし技術の試験では、偽造検出時間が60%短縮され、目に見えないコードがソーシャルメディアの画像圧縮にも耐えることが証明されています。これにより、ブランドはセキュリティ支出をデジタルマーケティングインフラに転用し、ソリューション予算を拡大しています。

* 低コスト認証を可能にするナノ顔料セキュリティインク: TiO₂やZnOナノ粒子をドープしたフレキソ印刷用インクは、FTIRリーダーのみが検出できるスペクトルシグネチャを生成し、わずかなインクコストで隠れた層を追加します。DuPontがdrupa 2024で発表した低粘度Artistriインクは、大手化学企業がプリンターOEMと連携し、ナノ顔料技術を主流化していることを示しています。量産規模が拡大するにつれて、これまで高度な機能をスキップしていたマスブランドにもユニットエコノミクスが有利になり、市場の対象基盤が広がっています。

* ブロックチェーンベースの来歴パイロットの成熟: 北米とEUが先行し、一部のアジア太平洋地域でも採用が進んでいます。

* 消費者アプリに統合されたAI画像フォレンジック: 技術先進国で導入が進んでいます。

抑制要因

* 全ラインシリアル化改修の高額な設備投資: 既存の充填機やカートナーには、ビジョンカメラや不良品排出ステーションを設置するスペースがないことが多く、企業はモジュールを追加するのではなく、新しいターンキーラインを購入する必要があります。TraceLinkのノーコードOPUSプラットフォームはデータ層の統合を容易にしますが、ハードウェアの設備投資はボトルラインあたり平均100万米ドルに達します。インドやベトナムの中小ジェネリック医薬品メーカーや受託包装業者はアップグレードを延期しており、資金調達が改善されるまで市場へのアクセス可能なシェアが縮小しています。

* グローバルなコーディング標準間の相互運用性のギャップ: GS1 EPCISスキーマは存在しますが、輸送層やレポートファイル仕様は規制当局によって異なり、輸出企業は複数のミドルウェアスタックを維持する必要があります。TraceLinkは、広範なカスタム解析ルーチンを経て、16のGS1 US適合性トラストマークすべてを確保しました。重複した取り組みはSKUあたりのITコストを増加させ、パイロットサイクルを遅らせるため、一部の導入企業にとってROIを希薄化させています。

* クラウドT&Tにおけるデータプライバシーとサイバーセキュリティの責任: 北米とEUが主要で、アジア太平洋地域にも拡大しています。

* 偽造業者の生成印刷の急速な採用: ギヨシェ模様やキネティックマイクロテキストを驚くほど忠実に再現する生成AI印刷ツールが普及し、純粋に可視的なマークの抑止力が低下しています。

セグメント分析

* 技術別: 2024年にはトレース&トラックソリューションがアンチ・カウンターフィット・パッケージング市場の32.43%を占め、約644億米ドルの市場規模となりました。一方、フォレンジックマーカーは2030年までに15.54%のCAGRで急速な成長を遂げると予測されています。シリアル化ハードウェア、ビジョン検査、クラウド保管庫は、医薬品ラインが避けて通れないコンプライア基盤を形成しています。偽造業者がAI誘導プレスで目に見えるホログラムを模倣するにつれて、ブランドは隠れたDNAインクやフォレンジックタグへと移行しており、市場におけるソリューションの多様性を推進しています。

* 使用機能別: シリアル化コードは2024年にアンチ・カウンターフィット・パッケージング市場シェアの36.32%を占め、DSCSAおよびFMDコンプライアンスの基盤を提供しました。RFID/NFCは16.73%のCAGRで、スマートフォンの普及により非接触読み取りが普遍化し、他のすべての機能を上回るペースで成長しています。GS1 Digital Link形式は、EPCコードをウェブ解決可能なURLに結合し、消費者がショッピングアプリ内で商品を検証できるようにしています。

* パッケージングコンポーネント別: ラベルとタグは2024年の総支出の33.23%を占めましたが、セキュリティインクとコーティングは、コンバーターがナノ顔料をフレキソユニットに直接ブレンドすることで、14.98%のCAGRでそれらを上回ると予想されています。認証を印刷層内に埋め込むことで、ラベルの交換を防ぎ、切り替え時のダウンタイムを削減します。

* パッケージングフォーマット別: ボトルは、特に経口固形製剤や飲料において、2024年の収益の29.42%を占めました。しかし、フレキシブルパックは、Eコマースの配送業者が最終配送時の落下に耐える軽量で耐久性のあるサシェを好むため、16.73%のCAGRで成長しています。QR対応パウチは、鮮度データや期限切れアラームを提供し、価値を高めています。

* エンドユーザー産業別: ヘルスケア・医薬品は2024年の支出の30.31%を占め、義務的なシリアル番号と改ざん防止リングの安定した注文を保証する柱となっています。このセグメントの定期的なメンテナンス費用は、サプライヤーに安定したキャッシュフローをもたらし、ポートフォリオリスクを低減しています。家電は、組織的な偽造リングに直面する高マージンガジェットのおかげで、15.43%のCAGRを予測しています。NFC対応ボックスは即時保証有効化を可能にし、パッケージをサービスゲートウェイに変えています。食品・飲料ブランドも、中国とEUで原産地表示規則が厳格化されるにつれて、採用曲線を上昇させています。

地域分析

* 北米: 2024年には39.01%の収益を維持し、DSCSAの完全施行と、ターンキーコーディング、検査、データ交換スタックを必要とするCMO(受託製造機関)の密集したネットワークに支えられています。カナダのプラスチック協定も、コンバーターにセキュリティとリサイクル性を両立させるよう促しており、自動選別を可能にする目に見えない透かしトレーサーを搭載した繊維ベースのパックが好まれています。米国サプライチェーンと密接に結びついているメキシコも、市場アクセスを保護するため、医療機器やテキーラ輸出におけるアンチ・カウンターフィット技術の採用を加速させています。

* アジア太平洋: 最速の16.01%のCAGRを記録しており、中国の新しい包装済み表示法、インドのQRコード医薬品リスト、日本の食品接触樹脂ポジティブリストが牽引しています。広東省やホーチミン市の受託製造業者は、多国籍企業の監査に対応するため、低コストのインクジェットコーダーやブロックチェーンパイロットを導入しています。インドネシアのフレキシブルパック印刷業者は、偽造品返品が1年以内に半減したという初期ROI研究を受けてナノ顔料ステーションを設置しており、従来の医薬品ハブを超えた市場の潜在力を証明しています。

* ヨーロッパ: 成熟した、しかしかなりの市場シェアを保持しており、FMDと今後の包装・包装廃棄物規制が持続可能性とセキュリティを連携させています。ブランドは、繊維ベースのバリアパックとDigimarc透かしを組み合わせることで、自動選別機が汚れやグレアの中でも信号を読み取れるようにするソリューションを模索しています。ロシアのPET禁止やEUのBPA禁止は樹脂の切り替えを促し、それが新たなセキュリティ印刷試験を誘発しています。

* 中東・アフリカ: 黎明期にありますが、湾岸地域の高級自動車部品サプライヤーは、グローバルバイヤーを安心させるために2Dコード保管庫に投資しており、地域関税同盟が共通コーディング法を確定すれば、市場が拡大する可能性を示唆しています。

競合状況

アンチ・カウンターフィット・パッケージング市場は中程度に細分化されています。Avery Dennison、3M、CCL Industriesなどのコングロマリットは、規模の優位性を活用して、RFID、ラベル、クラウドダッシュボードをバンドルで提供しています。彼らのグローバルサービスネットワークは、多国籍企業が大陸を越えてシリアル化ラインのコンプライアンスを維持できるという安心感を与えています。SICPA、AlpVision、Digimarcなどのニッチリーダーは、独自のタグ、スペクトル指紋、または偽造者が解読しにくいデジタル透かしIPでプレミアムセグメントを獲得しています。

戦略的な動きは、能力の収束に集中しています。Crane NXTによるOpSec Securityの2億7,000万米ドルでの買収は、マイクロ光学技術と紙幣のノウハウを統合し、揺りかごから墓場までのブランド保護スイートを形成しました。3Mの半導体コンソーシアムへの参加は、ラベル上の隠れた回路としても機能しうる導電性接着剤を改良し、クロスセリングの経路を拡大しています。材料費の高騰はスイッチングコストを上昇させるため、コンバーターは、RFIDインレイがラベルあたりの価格上昇を上回る書き込み損失を削減する方法を示すなど、総コスト分析で差別化を図っています。

特許状況は急速に進化しています。Metaの光学変調に関する出願は、偏光下で電荷キャリアパターンが変化する動的な画像を持つ次世代ホログラフィック層を示唆しています。スタートアップ企業は、税関職員がスマートフォンカメラを使用して真正性を確認できるAI画像フォレンジックをテストしています。したがって、競争の激しさは、印刷化学だけでなくソフトウェアエコシステムにも大きく依存しており、従来のインクメーカーがSaaSトレーサビリティポータルと提携し、市場での関連性を維持するよう促しています。

アンチ・カウンターフィット・パッケージング業界の主要企業

* Avery Dennison Corporation

* CCL Industries Inc.

* 3M Company

* Zebra Technologies Corporation

* E.I. Du Pont De Nemours and Company

最近の業界動向

* 2025年2月: Crane NXTは、統合認証プラットフォームを構築するため、OpSec Securityの買収を完了しました。

* 2025年2月: 3Mは、AIコンピューティング用材料を進化させるため、US-JOINT半導体パッケージングコンソーシアムに参加しました。

* 2025年1月: Honeywellは、Vioneoの16億米ドル規模のアントワープ工場に技術を提供し、化石燃料フリーのバージンプラスチックを生産しました。

* 2025年1月: DS Smithは、医薬品向けのリサイクル可能な繊維ベースのコールドチェーンパック「TailorTemp」を発表しました。

—* 2024年12月: SICPAは、製品の真正性を保証するため、新しいデジタルセキュリティインク技術を発表しました。

このレポートは、偽造防止パッケージング市場の現状、成長予測、主要な動向、課題、および競争環境について詳細に分析しています。偽造防止パッケージングは、模倣品による収益損失やブランドロイヤルティの低下を防ぎ、製品の安全性を確保するために不可欠な技術です。偽造品は消費財に留まらず、処方薬、自動車部品、携帯電話のバッテリーなどの技術製品にも広がりを見せており、その対策が喫緊の課題となっています。

市場規模は、2025年には1,986.2億米ドルに達し、2030年までには年平均成長率(CAGR)12.11%で成長し、3,518.0億米ドルに達すると予測されています。

市場成長の主な推進要因としては、Eコマースの急速な拡大に伴うシリアル化の需要増加、各国政府によるトラック&トレース義務化の普及、ブランドエンゲージメントを高めるためのQRコードやNFC対応「コネクテッドパッケージング」の拡大が挙げられます。さらに、低コストでの認証を可能にするナノ顔料セキュリティインクの登場、ブロックチェーンベースの原産地追跡システムの試験運用から本格展開への移行、消費者向けアプリに統合されるAI画像鑑識技術の進化も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。具体的には、既存の生産ラインにシリアル化システムを導入するための高額な設備投資(Capex)、グローバルなコーディング標準間における相互運用性の課題、クラウドベースのトラック&トレースシステムにおけるデータプライバシーおよびサイバーセキュリティのリスク、そして偽造業者が生成型印刷技術を迅速に採用している現状が挙げられます。これらの課題は、特に中小規模の製造業者にとって、導入のペースを遅らせる要因となっています。

市場は、技術別(トレース&トラック、改ざん防止、隠蔽型、顕在型、法医学マーカー)、使用機能別(シリアル化コード、RFID/NFCタグ、ホログラフィックシール、デジタル透かし)、パッケージングコンポーネント別(ラベル・タグ、セキュリティインク・コーティング、フィルム・パウチ、ホログラムなど)、パッケージング形式別(ブリスターパック、ボトル、カートン、フレキシブルパックなど)、最終用途産業別(食品・飲料、ヘルスケア・医薬品、産業・自動車、家電など)、および地域別に詳細にセグメント化されています。

技術別では、医薬品や日用消費財における義務化の進展により、トレース&トラックシリアル化システムが2024年に32.43%の市場シェアを占め、主要な技術として市場をリードしています。地域別に見ると、中国の新しいラベリング法やインドのQRコード医薬品義務化に牽引され、アジア太平洋地域が2030年までに年平均成長率16.01%と最も速い成長を遂げると予測されています。

ブランドは、QRコード、NFCタグ、デジタル透かしといったデジタル機能をクラウドプラットフォームと統合することで、消費者がスマートフォンを通じて製品の真正性を容易に確認できる環境を提供しています。これにより、消費者の信頼を高めると同時に、ブランド側は貴重なエンゲージメントデータを収集することが可能になっています。

主要な市場プレイヤーとしては、Avery Dennison Corporation、3M Company、CCL Industries Inc.、SICPA Holding SA、AlpVision SA、Digimarcなどが挙げられます。これらの企業は、ラベル、RFID、セキュリティインク、デジタル透かしなど、多様な技術を組み合わせて製品の偽造防止に取り組んでいます。

このレポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速なEコマース主導のシリアル化需要

- 4.2.2 国家的な追跡・追跡義務の普及

- 4.2.3 ブランドエンゲージメントのためのQR/NFC対応「コネクテッドパッケージング」の拡大

- 4.2.4 低コスト認証を可能にするナノ顔料セキュリティインク

- 4.2.5 ブロックチェーンベースの来歴パイロットが本格展開へ

- 4.2.6 消費者アプリに統合されたAI画像鑑識

-

4.3 市場の制約

- 4.3.1 全ラインシリアル化改修のための高額な設備投資

- 4.3.2 グローバルなコーディング標準間の相互運用性のギャップ

- 4.3.3 クラウドT&Tにおけるデータプライバシーとサイバーセキュリティの責任

- 4.3.4 偽造業者の生成印刷の急速な採用

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 追跡・追尾

- 5.1.2 改ざん防止

- 5.1.3 隠蔽型

- 5.1.4 顕示型

- 5.1.5 鑑識マーカー

-

5.2 使用機能別

- 5.2.1 シリアル化コード

- 5.2.2 RFID / NFCタグ

- 5.2.3 ホログラフィックシール

- 5.2.4 デジタル透かし

-

5.3 包装部品別

- 5.3.1 ラベルとタグ

- 5.3.2 セキュリティインクとコーティング

- 5.3.3 フィルムとパウチ

- 5.3.4 ホログラム

- 5.3.5 その他の包装部品

-

5.4 包装形態別

- 5.4.1 ブリスターパック

- 5.4.2 ボトル

- 5.4.3 カートン

- 5.4.4 フレキシブルパック

- 5.4.5 その他の包装形態

-

5.5 エンドユーザー産業別

- 5.5.1 食品・飲料

- 5.5.2 ヘルスケア・医薬品

- 5.5.3 産業・自動車

- 5.5.4 家庭用電化製品

- 5.5.5 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアとニュージーランド

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Avery Dennison Corporation

- 6.4.2 CCL Industries Inc.

- 6.4.3 3M Company

- 6.4.4 DuPont de Nemours Inc.

- 6.4.5 Zebra Technologies Corporation

- 6.4.6 SICPA Holding SA

- 6.4.7 AlpVision SA

- 6.4.8 Applied DNA Sciences Inc.

- 6.4.9 Uflex Limited

- 6.4.10 Authentix Inc.

- 6.4.11 Ampacet Corporation

- 6.4.12 PharmaSecure Inc.

- 6.4.13 Sun Chemical Corporation

- 6.4.14 Alien Technology LLC

- 6.4.15 Honeywell International Inc.

- 6.4.16 TraceLink Inc.

- 6.4.17 OPTEL Group

- 6.4.18 Prooftag SAS

- 6.4.19 Giesecke + Devrient GmbH

- 6.4.20 SATO Holdings Corp.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

偽造防止包装とは、製品の模倣品、偽造品、不正な改ざんを防ぎ、消費者の安全とブランドの信頼性を守るための包装技術や手法の総称でございます。これは、製品の真正性を証明し、サプライチェーン全体の透明性を高めることで、消費者が安心して製品を選び、使用できる環境を提供することを目的としております。偽造品は、ブランドの評判を傷つけるだけでなく、特に医薬品や食品などの分野では消費者の健康や生命に深刻な危険をもたらす可能性があるため、その対策は極めて重要でございます。

偽造防止包装には、多岐にわたる技術が用いられております。主な種類としては、まず「物理的・視覚的技術」が挙げられます。これには、光の回折を利用して立体的な画像を表示するホログラム、紫外線に反応したり温度によって色が変わったりする特殊インク、開封すると「VOID」などの文字が残るセキュリティラベルやシール、肉眼では判読できないほど微細な文字を印刷するマイクロテキスト、紙幣に見られるような透かし、そして偽造が困難な特殊な紙やフィルムといった特殊素材の使用が含まれます。これらの技術は、視覚的に偽造品との区別を容易にし、消費者が直接製品の真正性を確認できる利点がございます。

次に、「デジタル・追跡技術」も重要な要素でございます。製品一つひとつに固有の識別コードを付与するQRコードやバーコードは、スマートフォンなどで読み取ることで製品情報や認証結果を確認できます。RFID(Radio-Frequency Identification)は、無線通信を利用して製品の個体識別や追跡を可能にし、サプライチェーン全体での製品の動きをリアルタイムで把握するのに役立ちます。NFC(Near Field Communication)は、近距離無線通信技術であり、スマートフォンをかざすだけで製品の認証や情報取得が行えます。さらに、ブロックチェーン技術は、分散型台帳によって製品の生産から流通、消費に至るまでの全履歴を記録し、その改ざんを極めて困難にすることで、高い透明性と信頼性を提供いたします。個別のシリアル番号も、製品の追跡と認証の基本となる技術でございます。これらの技術は、単独で用いられるだけでなく、複数の技術を組み合わせることで、より高度なセキュリティレベルを実現することが一般的でございます。

偽造防止包装の用途は非常に広範にわたります。最も重要視される分野の一つが医薬品でございます。偽薬は患者の健康に直接的な被害をもたらすため、厳格な偽造防止策が求められます。化粧品や高級ブランド品においては、ブランドイメージの保護と模倣品による売上減少の防止が主な目的となります。食品・飲料分野では、品質保証、賞味期限の改ざん防止、アレルギー情報などの正確な伝達が重要です。電子機器や自動車部品では、部品の偽造による性能低下や安全性の問題を防ぐために利用されます。また、たばこや酒類では、税収確保や密輸防止の観点から偽造防止包装が導入されております。その他、文具、玩具、アパレルなど、消費者の安全やブランド価値が問われるあらゆる製品において、その重要性が認識されております。

関連技術としては、サプライチェーン管理システム(SCM)が挙げられます。これは、製品の流通経路を可視化し、不正な介入や偽造品の混入を早期に検知するために不可欠でございます。データ分析やAI(人工知能)は、偽造品のパターンを分析したり、市場における異常な動きを検知したりすることで、偽造対策の精度を高めます。クラウドベースの認証プラットフォームは、消費者がスマートフォンを通じて製品の真正性を容易に確認できるサービスを提供し、偽造品対策への消費者参加を促します。デジタルツイン技術は、物理的な製品のデジタルコピーを作成し、その状態を監視することで、製品の真正性を保証する新たな手段となり得ます。IoTデバイスも包装に組み込まれ、リアルタイムで製品情報を収集し、追跡や認証に活用されることがございます。

市場背景としましては、グローバル化とEコマースの急速な普及により、偽造品が国境を越えて容易に流通するようになったことが挙げられます。これにより、偽造品の被害は世界中で拡大し、その経済的損失は甚大でございます。同時に、消費者の安全性や品質、ブランドに対する意識が高まっており、企業には製品の真正性を保証する責任が強く求められております。特に医薬品分野では、トレーサビリティの義務化など、法規制の強化が進んでおります。ブランド保護は企業にとって喫緊の課題であり、偽造品による売上減少、ブランドイメージの毀損、さらには法的責任を回避するためにも、偽造防止包装の導入は不可欠となっております。また、技術の進化により、より高度でコスト効率の良い偽造防止技術が開発され、その導入が加速している状況でございます。Eコマースの拡大は、オンラインでの偽造品販売という新たな課題も生み出しており、これに対応するための技術開発も進んでおります。

将来展望としましては、偽造防止包装は今後も進化を続けると予想されます。物理的・視覚的技術とデジタル技術の融合がさらに進み、より多層的で破られにくいセキュリティシステムが構築されるでしょう。AIやブロックチェーン技術は、製品の追跡、認証、データ分析において本格的に導入され、サプライチェーン全体の透明性と信頼性を飛躍的に向上させることが期待されます。消費者がスマートフォンアプリなどを通じて製品の真正性を容易に確認できる「消費者参加型認証」は、さらに普及し、偽造品対策の最前線となるでしょう。また、環境意識の高まりから、持続可能性に配慮した素材や製造プロセスを用いた偽造防止包装の開発も進むと考えられます。サプライチェーン全体のデジタル化が進むことで、生産から消費までの完全な透明性が実現され、偽造品が入り込む余地が最小限に抑えられるでしょう。さらに、技術の普及とコスト効率の改善により、中小企業でも導入しやすいソリューションが登場し、偽造防止対策がより広範な産業に浸透していくことが見込まれます。業界全体での標準化の推進も、偽造防止包装の普及と効果的な運用を後押しする重要な要素となるでしょう。