商業用P2P CDN市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

商用P2P CDN市場レポートは、コンポーネント(ソリューション、およびサービス)、コンテンツタイプ(ビデオ、および非ビデオ)、業種(メディア・エンターテイメント、ゲーム、Eコマースなど)、収益モデル(サブスクリプションベース、従量課金制、および広告サポート/フリーミアム)、エンドユーザー(中小企業、および大企業)、ならびに地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用P2P CDN市場の概要、成長トレンド、および2030年までの予測

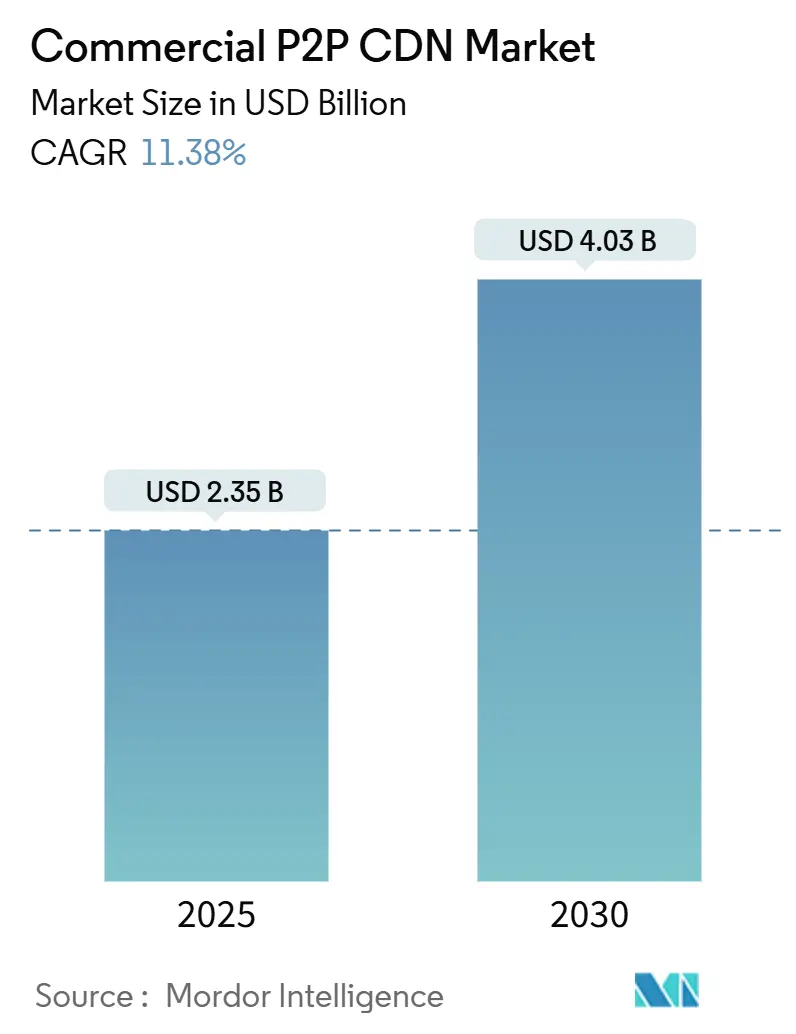

商用P2P CDN(Peer-to-Peer Content Delivery Network)市場は、2025年には23.5億米ドルに達し、2030年には40.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.38%が見込まれています。この市場の成長は、高解像度ビデオ、ライブストリームゲーム、およびモバイルファーストの視聴習慣の増加に起因しています。これらの要因は、従来のCDNに過負荷をかけ、パブリッシャーのオリジン帯域幅コストを上昇させています。

企業は、ピア帯域幅共有がエグレス料金を削減できることを認識しており、エッジノードとブラウザベースのP2Pを組み合わせたハイブリッドアーキテクチャが主流の導入へと移行しています。WebRTCおよびサービスワーカーキャッシュに対するブラウザのサポートが成熟し、ベンダーは基本的なセキュリティと再生品質を保証できるようになりました。また、Streaming Video AllianceのOpen-Caching標準は、Tier-1 ISPとの相互接続を簡素化し、オペレーターが人気のあるアセットをメトロ圏内に保持し、バックボーントラフィックを削減することを可能にしています。

市場は、コンポーネント(ソリューション、サービス)、コンテンツタイプ(ビデオ、非ビデオ)、垂直産業(メディア&エンターテイメント、ゲーミング、Eコマースなど)、収益モデル(サブスクリプションベース、従量課金制、広告サポート/フリーミアム)、エンドユーザー(中小企業、大企業)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は米ドル建てで提供されています。

# 主要な市場データと予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 23.5億米ドル

* 2030年の市場規模: 40.3億米ドル

* 成長率(2025年~2030年): 11.38% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションが54.67%の市場シェアを占め、サービスは2030年までに12.56%のCAGRで成長すると予測されています。

* コンテンツタイプ別: 2024年にはビデオが67.43%の市場規模を占め、ゲーミングトラフィックは2030年までに15.65%のCAGRで進展すると見込まれています。

* 垂直産業別: 2024年にはメディア&エンターテイメントが41.43%の収益シェアを維持しましたが、ゲーミングは同じく15.65%のCAGRで最も速い成長軌道を示しています。

* 収益モデル別: 2024年にはサブスクリプションが54.23%のシェアを占め、従量課金制は13.42%のCAGRで上昇すると予測されています。

* エンドユーザー別: 2024年には大企業が68.34%のシェアを占めましたが、中小企業はセルフサービスプラットフォームが参入障壁を低くするため、12.92%のCAGRで成長するでしょう。

* 地域別: 2024年には北米が39.68%のシェアを獲得しましたが、アジア太平洋地域は2030年までに最も強力な14.98%のCAGRを記録すると予想されています。

# 世界の商用P2P CDN市場のトレンドと洞察

成長要因(ドライバー)

1. OTTビデオストリーミングのブーム: CAGR予測に+2.8%の影響を与え、世界的に(特に北米とアジア太平洋で強く)、中期的(2~4年)な影響が見込まれます。2024年には世界のストリーミングトラフィックが68エクサバイトに達し、2020年から倍増しました。AtemeとFocal Point VRによるApple Vision Proへの8Kライブストリーミングの試験運用は、従来のCDNだけでは対応しきれないビットレート要件の増加を裏付けています。広告サポート型プランは、番組プレミア時に視聴者が同時にアクセスするため、同時接続数の急増を引き起こします。アダプティブビットレートラダーは、パーソナライズされたストリームで15段階を超えるようになり、ピアレプリケーションはホットなセグメントをユーザーの近くに保持し、ミッドホールリンクの負荷を軽減するのに役立っています。

2. オンラインゲームとeスポーツトラフィックの急増: CAGR予測に+2.1%の影響を与え、世界的に(北米とアジア太平洋が主導)、短期的(2年以内)な影響が見込まれます。eスポーツの視聴者数は6億4000万人に達し、2024年には16.17億米ドルの収益を生み出しました。Teleport MediaのEuro 2020の報道では、47万人の同時視聴者で70%のオフロードが示されました。Sandbox Interactiveは、パッチ配信をP2P対応ネットワークに移行した後、配信費用を40%削減しました。統合されたエッジクラウドノードは、位置データをプレイヤーの近くで処理し、ピアが観客フィードを配信することで、ゲームロジックと放送レイヤーの両方の遅延を削減します。

3. ピア帯域幅による費用対効果の高いオリジンオフロード: CAGR予測に+1.9%の影響を与え、世界的に(特にヨーロッパで顕著)、長期的(4年以上)な影響が見込まれます。企業は、トラフィックに比例して増加するクラウドエグレス料金に苦慮しています。AWSのコスト管理に関するチュートリアルでは、ピアアシスト配信が主要な軽減策の一つとして常に上位に挙げられています。NovageのMedia Loaderは、ブラウザがセグメントを交換することでVODライブラリの帯域幅を最大80%節約します。Microsoft Connected Cacheは、ISPのPoP(Points-of-Presence)内にピアノードを組み込み、WindowsおよびXboxのアップデートをオンネットに保ち、トランジット料金を削減し、スループットを向上させています。

4. Tier-1 ISPによるOpen-Cachingの採用: CAGR予測に+1.6%の影響を与え、北米とヨーロッパで、アジア太平洋地域でも拡大しており、中期的(2~4年)な影響が見込まれます。Comcastのエッジプラットフォームは、Qwiltのリファレンスソフトウェアを使用して、コンテンツ所有者向けの標準化されたインターフェースを提供しています。Open-Cachingノードは、アセットの人気度をリアルタイムで識別するため、需要が最も高い場所でP2Pスウォームが形成されます。地方のオペレーターも恩恵を受けており、Capcon NetworksのDE-CIXとのConnect-IXプロジェクトは、コミュニティISPに直接相互接続を提供し、ローカルピアがバックホールリンクなしでトラフィックを処理できるようにしています。GSMA Open Gatewayの標準は、このモデルをアジア太平洋地域のモバイルキャリアにも拡張しています。

5. エッジアシストVR/ARライブイベント配信: CAGR予測に+1.4%の影響を与え、北米とヨーロッパで、日本でも早期採用が見られ、長期的(4年以上)な影響が見込まれます。

6. 分散型CDNを支持する炭素削減義務: CAGR予測に+1.0%の影響を与え、まずヨーロッパで、次に北米で、長期的(4年以上)な影響が見込まれます。

阻害要因(課題)

1. ピア間のデータプライバシーとセキュリティリスク: CAGR予測に-1.8%の影響を与え、世界的に(特にヨーロッパで最も深刻)、短期的(2年以内)な影響が見込まれます。分散型配信は、悪意のあるノードが改ざんされたセグメントを注入するリスクを表面化させます。IPFSに関する研究では、有害なオブジェクトが正当なファイルを装う匿名性悪用が指摘されており、イーサリアムネットワークの研究では、バリデーターのIPが匿名解除される可能性が示唆されており、P2P CDNトポロジーでも同様の露出パターンが示唆されています。規制対象業界では、ピア配信を採用する際にWebアプリケーションファイアウォール(WAF)とトークン化されたURLが求められ、導入の複雑さが増しています。CableLabsは、ノードの評判が徹底されない場合、住宅用プロキシがボットネットの足がかりになる可能性があると警告しています。

2. 異種ラストマイルでのQoS予測不能性: CAGR予測に-1.3%の影響を与え、世界的に(新興市場でより高く)、中期的(2~4年)な影響が見込まれます。ピアのチャーン(離脱)と非対称なアクセスリンクは、スムーズなビットレートラダーを妨げます。ファジー論理を用いたQ学習を適用した学術研究では、予測的なピアスコアリングなしではスループットが大きく変動することが示されています。エッジクラウドのキューイングモデルは、VM移行中のサービス品質の低下を明らかにしており、マルチCDNハンドオフの変動性をさらに複雑にしています。2Gbpsを超えるQUICのペーシングギャップにはカーネルレベルのチューニングが必要であり、そうしないと高レートストリームで停止が発生します。そのため、SLA(サービス品質保証)に縛られるワークロードを持つ企業は、ベースラインパフォーマンスを維持するために、従来のCDNへのフォールバックが可能なハイブリッド設定に頼る傾向があります。

3. サービスワーカーP2Pを制限するブラウザセキュリティルール: CAGR予測に-0.9%の影響を与え、世界的な実装で、短期的(2年以内)な影響が見込まれます。

4. P2Pの優位性を狭めるクラウドエグレス料金割引: CAGR予測に-0.7%の影響を与え、北米とヨーロッパの企業で、中期的(2~4年)な影響が見込まれます。

# セグメント分析

コンポーネント別: ハイブリッドプラットフォームが採用を牽引

2024年にはソリューションが54.67%の収益を生成し、商用P2P CDN市場の導入の基盤を形成しています。これらのプラットフォームは、ピアコーディネーターロジック、マルチCDNフェイルオーバー、および既存のDevOpsツールと連携する分析ダッシュボードをバンドルしています。大規模なストリーミングサービスは、すでに世界中の数百のエッジPoPを管理しているため、統合されたコンソールを好みます。サービスセグメントは規模は小さいものの、顧客がマネージドオンボーディング、パフォーマンス監査、24時間365日のセキュリティ運用を求めるため、12.56%のCAGRで成長すると予測されています。インテグレーターは、ピアのアップロード容量とコンテンツの人気度曲線を一致させるスウォームチューニングアルゴリズムを設計し、社内チームの試行錯誤を不要にしています。Akamaiのクラウドコンピューティング事業が前年比24%増を記録していることは、CDNがP2Pモジュールをより広範なコンピューティング基盤に組み込むフルスタックプロバイダーとして再位置付けされていることを示しています。この収束は契約規模を加速させ、専門スタッフが不足している中小企業を引き付けています。その結果、コアソフトウェアの普及が頭打ちになった後も、サービスは商用P2P CDN市場を押し上げ続けるでしょう。

コンテンツタイプ別: ビデオが引き続き主力

2024年には、商用P2P CDN市場においてビデオストリーミングが67.43%のシェアを占めました。視聴者のバッファリングに対する許容度は低く、2025年には4Kコンテンツの平均ビットレートが12Mbpsを超えました。アダプティブビットレートラダーとサムネイルスクラビングはセグメントリクエストを増加させ、ピアキャッシュを効率的にしています。UHD、HDR、および空間オーディオの普及により、このセグメントはさらに12.78%のCAGRを追加すると予測されています。ソフトウェアパッチ、静的ウェブアセット、IoTファームウェアなどの非ビデオオブジェクトは、着実ではあるものの、より狭い範囲での採用にとどまっています。これらのワークフローは、チェックサム検証とゲームのリリース時などの一時的なスパイクに大きく依存しています。Wowzaのロードマップは、Open-CachingフックとAIルーティングを優先しており、既存のエンコーダーがトッププロファイルのためにピアハンドオフに依存していることを示しています。一方、VidBlockのようなブロックチェーン実験は、セグメント認証と分散型シードノードを組み合わせる試みを示しています。

垂直産業別: ゲーミングが成長の主役

2024年にはメディア&エンターテイメントが商用P2P CDN市場規模の41.43%を占めましたが、ゲーミングは15.65%のCAGRでより速く成長するでしょう。AAAタイトルのアップデートは50GBを超えることが多く、同時リリースウィンドウは単一オリジンモデルに負荷をかけます。P2Pシャードは、ペイロードをアクティブなゲーマー間で分散させ、地域間のパリティを確保します。eスポーツ放送もリアルタイム同期を重視しており、P2Pメッシュはカメラフィードを同期させ、ネタバレの不一致を防ぎます。Eコマース、BFSI(銀行・金融サービス・保険)、教育などの他の垂直産業は、製品アセットのバーストや安全なドキュメント配信などのニッチなワークフローにP2Pを採用していますが、セキュリティ評価が導入を遅らせています。AkamaiとRiot Gamesのグローバルマッチ配信に関する協力は、プロフェッショナルサーキットにおけるパフォーマンスの重要性を強調しています。コスト削減も説得力があり、金融機関はエグレス料金をインフラ費用のトップ3に挙げており、社内研究ポータルでの試験導入を促しています。

収益モデル別: 従量課金制プランが人気を集める

2024年にはサブスクリプションバンドルが54.23%を占め、財務チームに安定した月次予測を提供しました。しかし、従量課金制プランは、予測不能なピークと支出を一致させるため、13.42%のCAGRで上昇すると予測されています。イベント駆動型ストリーマーや季節的な需要を持つ企業にとって、従量課金制は理想的な選択肢となります。これは、使用量に応じて支払うことで、アイドル状態のリソースに対する無駄な支出を避けることができるためです。

地域別: 北米が市場をリード

北米は、技術インフラの堅牢性、主要なコンテンツプロバイダーの存在、およびP2Pストリーミングソリューションに対する早期の採用意欲により、2024年に市場シェアの38.7%を占めました。この地域は、eスポーツ、ライブイベント、および大規模なソフトウェア配信においてP2P技術の恩恵を享受しています。欧州は、厳格なデータプライバシー規制にもかかわらず、デジタルコンテンツ消費の増加とコスト効率の高い配信ソリューションへの需要に牽引され、着実に成長しています。アジア太平洋地域は、インターネット普及率の向上とモバイルファースト戦略の台頭により、最も急速に成長している市場として浮上しており、予測期間中に15.8%のCAGRを記録すると予想されています。特に中国とインドは、膨大なユーザーベースとローカルコンテンツの需要により、P2Pストリーミングの大きな可能性を秘めています。

主要な市場プレーヤー

P2Pストリーミング市場は、確立されたテクノロジー企業と革新的なスタートアップの両方を含む、競争の激しい状況です。主要なプレーヤーには、Akamai Technologies、Peer5 (Microsoft傘下)、Streamroot (ATEME傘下)、VODAFONE GROUP PLC、Telefonica S.A.、Orange S.A.、BT Group plc、Comcast Corporation、Liberty Global plc、およびCharter Communicationsが含まれます。これらの企業は、市場での地位を強化するために、戦略的パートナーシップ、製品革新、およびM&Aに注力しています。例えば、Akamaiは、その広範なCDNインフラストラクチャとP2P機能を統合することで、大規模なライブイベントやソフトウェアアップデートの配信において強力なソリューションを提供しています。Peer5は、WebRTCベースのP2Pソリューションで知られており、既存のCDNとシームレスに連携して帯域幅のコストを削減します。

市場の課題と機会

P2Pストリーミング市場は大きな成長の可能性を秘めている一方で、いくつかの課題に直面しています。セキュリティとプライバシーの懸念は依然として導入の大きな障壁であり、特にBFSIやヘルスケアなどの機密性の高い業界では顕著です。P2Pネットワークにおけるコンテンツの整合性と悪意のあるピアからの保護を確保することは、継続的な課題です。さらに、P2Pネットワークのパフォーマンスは、ピアの可用性と接続品質に大きく依存するため、一貫したサービス品質(QoS)を維持することが難しい場合があります。

しかし、これらの課題は、イノベーションと成長の機会も生み出しています。ブロックチェーン技術の統合は、P2Pネットワークのセキュリティと透明性を強化する可能性を秘めています。AIと機械学習は、ピアの選択、トラフィックルーティング、およびQoS最適化を改善するために活用できます。5Gネットワークの展開は、モバイルデバイスでのP2Pストリーミングのパフォーマンスを大幅に向上させ、新たなユースケースと市場セグメントを開拓するでしょう。さらに、エッジコンピューティングとの組み合わせにより、P2Pストリーミングは、より低遅延で効率的なコンテンツ配信を実現し、特にIoTデバイスやVR/ARアプリケーションにおいてその価値を高めることができます。

結論として、P2Pストリーミング市場は、コスト削減、スケーラビリティ、およびパフォーマンスの向上という説得力のある利点によって推進され、ダイナミックな成長軌道に乗っています。技術の進歩と戦略的パートナーシップにより、P2Pはデジタルコンテンツ配信の未来においてますます重要な役割を果たすでしょう。

このレポートは、グローバル商用P2P CDN(Peer-to-Peer Content Delivery Network)市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来の展望について包括的に記述されています。

市場の現状と将来の成長予測によると、グローバル商用P2P CDN市場は2025年に23.5億米ドルの規模に達し、2030年には40.3億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は11.38%と見込まれています。

市場を牽引する主な要因は多岐にわたります。まず、OTT(Over-The-Top)ビデオストリーミングの爆発的な増加が挙げられます。高画質・高解像度コンテンツへの需要が高まる中、P2P CDNは効率的なコンテンツ配信を可能にします。次に、オンラインゲーミングやeスポーツのトラフィックが急増していることも大きな要因です。大規模なゲームファイルのアップデートや、リアルタイム性が求められるeスポーツのライブストリーム配信において、P2P技術は帯域幅の負荷を軽減し、ユーザー体験を向上させます。さらに、ピア帯域幅を活用したコスト効率の高いオリジンオフロード、Tier-1 ISPによるOpen-Cachingの採用拡大、エッジアシスト型VR/ARライブイベント配信の進化も市場成長を後押ししています。また、分散型CDNが炭素排出量削減に貢献するという認識が広がり、環境規制への対応が市場の追い風となっています。

一方で、市場の成長を抑制する要因も存在します。ピア間でのデータプライバシーとセキュリティリスクは依然として大きな懸念事項です。コンテンツが信頼できないピア間で共有される可能性があり、堅牢な暗号化と検証レイヤーの必要性が高まっています。また、多様なラストマイル環境におけるQoS(Quality of Service)の予測不可能性も課題です。ブラウザのセキュリティ規則がサービスワーカーP2Pの利用を制限するケースや、クラウドエグレス料金の割引が進むことで、P2Pのコスト優位性が相対的に低下する可能性も指摘されています。

市場は様々な側面から分析されています。コンポーネント別ではソリューションとサービスに、コンテンツタイプ別ではビデオと非ビデオに分類されます。バーティカル(産業分野)別では、メディア・エンターテイメント、ゲーミング、Eコマース、BFSI(銀行・金融サービス・保険)、教育、その他の分野が対象です。収益モデルはサブスクリプションベース、従量課金制、広告サポート/フリーミアムモデルに分けられ、エンドユーザーは中小企業(SMEs)と大企業に区分されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米といった主要地域とそのサブ地域が詳細に分析されています。

特に成長が著しいセグメントとして、ゲーミングアプリケーションが年平均15.65%という最も高い成長率を記録すると予測されています。これは、大規模なゲームファイルの更新やeスポーツのライブストリームトラフィックの急増に起因しています。地域別では、アジア太平洋地域がデータセンターの急速な拡大とモバイルストリーミング需要の急増に支えられ、2030年まで年平均14.98%で最も強い成長が見込まれています。

企業が従来のCDNからハイブリッドP2Pモデルへ移行する背景には、クラウドエグレス費用の削減、ピークイベント時のスケーラビリティ向上、そして新たなデータセンターの設置なしで地域的な炭素目標を達成するという目的があります。しかし、規制対象業界においては、P2Pが資産を信頼できないピアに公開する性質上、データプライバシーとコンテンツの完全性に関する懸念が最大の採用障壁となっています。このため、堅牢な暗号化と検証レイヤーの導入が不可欠です。また、従量課金モデルはイベント駆動型サービスにコストの柔軟性を提供するため、きめ細かな計測をサポートするベンダーは中小企業と大企業の両方にとって魅力的であるとされています。

競争環境においては、Akamai Technologies Inc.、Amazon Web Services Inc.、Cloudflare Inc.、Microsoft Corp. (Peer5 Inc.)、Streamroot Inc.、Fastly Inc.、Tencent Cloud Computing (Beijing) Co. Ltd.、Alibaba Cloud Computing Ltd.など、多数のグローバル企業が主要プレイヤーとして挙げられています。これらの企業は、市場集中度、戦略的な動き、市場シェア分析の対象となっており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OTTビデオストリーミングのブーム

- 4.2.2 オンラインゲームとeスポーツのトラフィック急増

- 4.2.3 ピア帯域幅による費用対効果の高いオリジンオフロード

- 4.2.4 Tier-1 ISPによるオープンキャッシングの採用

- 4.2.5 エッジ支援によるVR/ARライブイベント配信

- 4.2.6 炭素削減義務が分散型CDNを優遇

-

4.3 市場の阻害要因

- 4.3.1 ピア間でのデータプライバシーとセキュリティリスク

- 4.3.2 異種ラストマイルにおけるQoSの予測不能性

- 4.3.3 サービスワーカーP2Pを制限するブラウザのセキュリティルール

- 4.3.4 クラウドのデータ転送費用割引によるP2Pの優位性の縮小

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 コンテンツタイプ別

- 5.2.1 ビデオ

- 5.2.2 非ビデオ

-

5.3 業種別

- 5.3.1 メディアとエンターテイメント

- 5.3.2 ゲーミング

- 5.3.3 Eコマース

- 5.3.4 BFSI

- 5.3.5 教育

- 5.3.6 その他の業種

-

5.4 収益モデル別

- 5.4.1 サブスクリプションベース

- 5.4.2 従量課金制

- 5.4.3 広告サポート / フリーミアム

-

5.5 エンドユーザー別

- 5.5.1 中小企業

- 5.5.2 大企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ロシア

- 5.6.2.8 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアとニュージーランド

- 5.6.3.6 ASEAN

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Akamai Technologies Inc.

- 6.4.2 Amazon Web Services Inc.

- 6.4.3 Cloudflare Inc.

- 6.4.4 Microsoft Corp. (Peer5 Inc.)

- 6.4.5 Streamroot Inc.

- 6.4.6 Fastly Inc.

- 6.4.7 Tencent Cloud Computing (Beijing) Co. Ltd.

- 6.4.8 Alibaba Cloud Computing Ltd.

- 6.4.9 CDNetworks Co. Ltd.

- 6.4.10 G-Core Labs S.A.

- 6.4.11 BunnyWay d.o.o.

- 6.4.12 Swarmify Inc.

- 6.4.13 Hive Streaming AB

- 6.4.14 Wowza Media Systems LLC

- 6.4.15 Broadpeak S.A.

- 6.4.16 Kollective Technology Inc.

- 6.4.17 CacheFly Inc.

- 6.4.18 EdgeNext Inc.

- 6.4.19 PeerApp Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業用P2P CDNとは、Peer-to-Peer(P2P)技術をコンテンツデリバリーネットワーク(CDN)に応用し、企業がサービスとして提供または利用するシステムです。従来のCDNは中央集権的モデルで、動画コンテンツ増加やライブ配信需要拡大に伴い、配信コスト増大、サーバー負荷、スケーラビリティの課題が顕在化しました。P2P CDNは、この課題解決のために開発された技術です。その仕組みは、コンテンツを視聴するユーザー端末(ピア)同士が、互いにコンテンツの一部を共有し合う点にあります。まず配信元や従来のCDNから初期部分を取得し、その後は他のピアから残りをダウンロードしたり、自身がダウンロードした部分を他のピアにアップロードしたりします。これにより、配信元サーバーやエッジサーバーへの負荷を分散させ、ネットワーク全体の帯域を効率的に利用します。「商業用」であるため、単なる個人間共有とは異なり、サービス品質保証、セキュリティ、運用管理機能が提供され、企業が安心して利用できるレベルに設計されています。

商業用P2P CDNには主にいくつかの種類があります。一つは、WebRTCベースのP2P CDNです。Webブラウザに標準搭載のWebRTC技術を利用し、プラグインなしでブラウザ間で直接通信を行います。手軽に導入でき、ライブストリーミングやVOD配信において、ユーザーのブラウザがそのまま配信ノードとなるため、柔軟なスケーラビリティを実現します。次に、SDK/ライブラリベースのP2P CDNです。これは、アプリケーションに組み込むSDKやライブラリとして提供され、より高度な制御やカスタマイズが可能です。ネイティブアプリケーション(モバイルアプリ、デスクトップアプリなど)や特定のウェブ環境での利用に適しており、WebRTCベースのものよりも安定性やパフォーマンスが求められる場合に選択されます。専用のプロトコルやアルゴリズムを実装することで、より効率的なピア選択やデータ転送を実現するものもあります。さらに、ハイブリッド型P2P CDNも存在します。これは、P2P技術と従来のCDNインフラを組み合わせたもので、P2Pでカバーしきれない部分や、特定のコンテンツ、あるいはネットワーク状況に応じて、従来のCDNからコンテンツを供給します。これにより、P2Pの効率性と従来のCDNの安定性を両立させ、より堅牢な配信システムを構築できます。これらの技術は、特に大規模なイベント配信や、高画質コンテンツの配信において、コスト削減とユーザー体験向上に大きく貢献しています。