光ネットワーク・通信市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

光ネットワーキングおよび通信市場レポートは、コンポーネント(光トランシーバー、光ファイバーなど)、テクノロジー(波長分割多重、ファイバーチャネルなど)、データレート(10 Gbps未満、10~40 Gbps、41~100 Gbpsなど)、エンドユーザー(通信サービスプロバイダー、クラウドおよびコロケーションデータセンターなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光ネットワーキングおよび通信市場の概要

本レポートは、光ネットワーキングおよび通信市場の規模、シェア、2030年までの成長トレンドを詳細に分析したものです。市場は、コンポーネント(光トランシーバー、光ファイバーなど)、テクノロジー(波長分割多重方式、ファイバーチャネルなど)、データレート(10 Gbps未満、10-40 Gbps、41-100 Gbps、その他)、エンドユーザー(通信サービスプロバイダー、クラウドおよびコロケーションデータセンターなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要データ

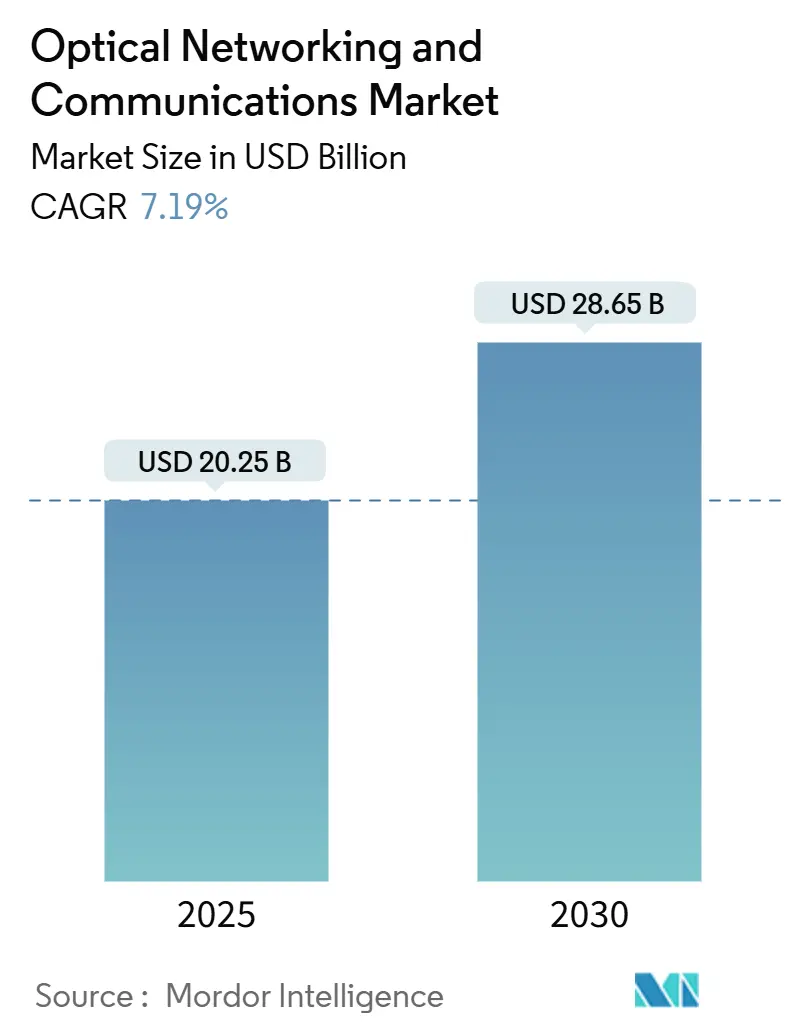

調査期間は2019年から2030年までです。2025年の市場規模は202.5億米ドル、2030年には286.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.19%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場集中度は中程度です。主要な市場プレイヤーが多数存在し、市場の成長を牽引しています。

市場分析

光ネットワーキングおよび通信市場は、帯域幅を大量に消費するAIワークロード、ハイパースケールデータセンターの相互接続アップグレード、そして光ファイバーを豊富に利用する5Gインフラの波によって成長が加速しています。CienaのWaveLogic 6 Extremeのような画期的なコヒーレント光技術は、1.6 Tb/sのシングルキャリア波長を提供しつつ、消費電力を50%削減するなど、ワットあたりの性能向上に貢献しています。

地域別では、アジア太平洋地域が市場収益の37.16%を占め、各国の光ファイバー展開や中国の6G研究におけるリーダーシップがその優位性を支えています。テクノロジー別では、波長分割多重(WDM)が51.46%のシェアを維持していますが、既存の光ファイバーからより高いスペクトル効率を引き出すコヒーレント光伝送が8.14%と最も速いCAGRで成長しています。コンポーネント別では、光トランシーバーが34.23%のシェアを占める一方、政府による地方ブロードバンドへの投資により、光ファイバーが7.67%と最も速い速度で拡大しています。データレート別では、400 Gbpsを超えるシステムが8.32%のCAGRで最も急速に成長しており、ハイパースケーラーが800Gおよび将来の1.6Tプラガブルへと移行していることを反映しています。

主要なレポートのポイント

* コンポーネント別: 2024年には光トランシーバーが34.23%の収益シェアを占め、光ファイバーは2030年までに7.67%のCAGRで拡大すると予測されています。

* テクノロジー別: 2024年にはWDMが51.46%の収益を占め、コヒーレント光伝送は2030年までに8.14%のCAGRで成長すると予測されています。

* データレート別: 2024年には41-100 Gbpsの層が37.83%のシェアを獲得し、400 Gbpsを超えるシステムは2030年までに8.32%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には通信サービスプロバイダーが43.97%のシェアを占め、クラウドおよびコロケーションデータセンターは2030年までに7.72%のCAGRを記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が光ネットワーキングおよび通信市場シェアの37.16%を占め、2030年までに7.91%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因)

* ハイパースケールデータセンターの相互接続帯域幅需要の急増: AIクラスターアーキテクチャへの移行に伴い、ハイパースケーラーは5年以内にトラフィックが6倍に増加すると予測しています。デュアル800Gコヒーレントプラガブルは、チャネルあたりの容量を倍増させ、電力予算を半減させる1.6 Tb/sの波長を可能にします。AIトレーニングのフットプリントが拡大するにつれて、ネットワーク事業者はスペクトル効率を優先し、高価な新規光ファイバー敷設を延期しています。

* 5Gバックホールおよびフロントホール光ファイバー展開の加速: 5Gの密集化によりスモールセル数が増加し、事業者はレガシーなマイクロ波リンクを10~100倍の容量を伝送できる光ファイバーに置き換える必要に迫られています。集中型RANモデルは、リモート無線ヘッドとベースバンドユニット間のフロントホールトラフィックを増加させ、厳密な同期を伴う大容量光伝送の需要を高めています。

* コヒーレント400G/800Gプラガブル光技術の急速な採用: コヒーレントエンジンをQSFP-DDおよびOSFPモジュールに移行させることで、小規模キャリアや企業でも高性能が利用可能になります。標準化されたプラガブルは、独自のラインカードと比較して在庫を合理化し、従量課金制の拡張を可能にします。ハイパースケーラーは、電力制限のあるデータホールでラックユニット密度を最大化するために、800Gおよび将来の1.6Tモジュールに移行しています。

* 政府資金による全国的な光ファイバーブロードバンドプロジェクト: 米国のBEADプログラムによる425億米ドルの資金提供は、公共資金が地方の接続ギャップを埋める方法の一例です。カナダ、ドイツ、日本でも同様の計画があり、光ファイバーを重要なインフラと位置づけ、確立されたベンダーへの複数年調達を促進しています。

* AI/ML駆動の超低遅延データセンター内光スイッチングの必要性: AI/MLワークロードの増加は、データセンター内での超低遅延光スイッチングの需要を促進しています。

* マルチベンダーによるコスト削減を可能にする分離型オープン光回線システム: オープンな光回線システムは、複数のベンダーの機器を組み合わせることで、コスト削減と柔軟性向上に貢献しています。

市場の抑制要因

* レガシーネットワークのアップグレードにかかる高額な設備投資: 独自の光回線システムの近代化には、多くの場合、移行期間中に運用コストを倍増させるような大規模な交換が必要です。減価償却サイクルが急速に進化するコヒーレント技術のロードマップと合致しないことが多く、早期の資産償却に対する財務担当役員の抵抗を招いています。

* フォトニックICのサプライチェーンにおける継続的な制約: 輸出規制後のゲルマニウム価格の75%上昇や、ガリウムの250%上昇の可能性は、材料の単一供給源への依存度が高いことを示しています。少数の工場しかInPまたはシリコンフォトニクスウェハーを大規模に処理できず、コンポーネントのリードタイムが52週間を超えることもあります。

* フォトニックパッケージングおよびテストにおける熟練労働者の不足: 特定の技術分野における専門知識を持つ労働者の不足が、市場の成長を妨げる可能性があります。

* 外国製光モジュールのサイバーセキュリティ審査の強化: 地政学的な緊張により、外国製光モジュールのセキュリティ審査が厳格化され、一部の市場での採用が遅れる可能性があります。

セグメント分析

* コンポーネント別: トランシーバーが収益を牽引し、光ファイバーが加速

* 光トランシーバーは2024年に34.23%の市場シェアを占め、電気光学ゲートウェイとしての中心的な役割を反映しています。政府によるブロードバンド整備が光ファイバーの7.67%のCAGRを推進し、アクティブ機器のアップグレードに先立ってパッシブなバックボーンを確立しています。スイッチ、ルーター、アンプは、トランスポートとルーティングの役割を分離するオープンラインシステムの採用から、段階的な需要を獲得しています。

* テクノロジー別: WDMがリードするも、コヒーレントがより速く革新

* WDMは2024年に51.46%の収益シェアを維持し、メトロおよび長距離ルートでの確立された展開を活用しています。しかし、光ネットワーキングおよび通信市場のリーダーは、スペクトル効率を高めるためにコヒーレント変調をますます採用しており、コヒーレントシステムは8.14%のCAGRで成長しています。コヒーレントの優位性は、DSPの進歩に起因しており、新たな光ファイバー敷設なしで確率的コンステレーションシェーピングと高ボーレートを可能にしています。

* データレート別: 超高速が成長の主役

* 41-100 Gbpsの層は、広範な100Gメトロ展開により2024年に37.83%の収益シェアを獲得しました。しかし、400 Gbpsを超えるレーンは、800Gラインカードと初期の1.6 Tプロトタイプに牽引され、8.32%と最も速いCAGRを記録しています。AIクラスターが帯域幅密度の高い東西トラフィックパスを要求するため、400 Gbpsを超えるシステムの市場規模は急増しています。

* エンドユーザー別: データセンターが従来の通信事業者を上回る

* 通信キャリアは2024年に43.97%のシェアを維持しましたが、AIワークロードがトラフィックプロファイルを再形成するにつれて、クラウドおよびコロケーション施設は7.72%とより急激なCAGRを記録しています。データセンターは、800Gを1 RUピザボックスに凝縮し、限られたラック電力を最適化するコヒーレントプラガブルを好みます。企業はキャンパスからクラウドへのバックボーンを近代化し、着実ながらも小規模な需要を追加しています。

地域分析

* アジア太平洋: 37.16%の収益シェアと7.91%のCAGRは、比類のない光ファイバー投資規模を裏付けています。中国移動のメトロ400G展開やNTTの6G光研究が、この地域のイノベーション力を象徴しています。インドと韓国は5Gの密集化とスマートシティ計画を通じてさらなる成長を加えています。

* 北米: ハイパースケールデータセンターの拡張とBEAD資金による地方光ファイバー展開に支えられ、第2位にランクされています。Build America, Buy America条項は、CienaのFlexラインのような国内工場への購入を誘導し、供給の主権を強化しています。

* 欧州: デジタル主権の旗印の下、着実な成長を遂げています。euNetworksの1.6 Tb/sアムステルダム-デュッセルドルフ間のリンクは、WaveLogic 6の性能への飛躍に対する事業者の準備を示しています。ドイツ、英国、フランスがデータセンター建設を主導し、東欧市場はバックボーンの刷新を進めています。

* 中東およびアフリカ: 2Africaの45,000 kmの800Gチェーンのような海底メガプロジェクトに牽引され、33カ国を結んでいます。湾岸のスマートシティ計画はメトロ光ファイバー密度を高め、アフリカ諸国は内陸接続を活性化するために海底ケーブルの陸揚げに注力しています。

* 南米: ブラジルとチリが主導する緩やかな近代化が進んでおり、太平洋および大西洋ケーブルの陸揚げに関連する機会があります。

競争環境

NokiaによるInfineraの23億米ドルでの買収により、市場の統合が中程度に進行し、CienaやHuaweiに対する挑戦者が形成されました。WaveLogic 6 Extremeの1.6 Tb/sシングルキャリアのような独自のDSPロードマップは、イノベーションの堀を象徴しています。コヒーレントIPと制御プレーンソフトウェアを所有するサプライヤーは、エンドツーエンドの取引を獲得し、単一コンポーネントの専門家を周辺化しています。

戦略的にデータセンターファブリックへの傾倒が見られ、ベンダーはイーサネットスイッチシリコンを追加したり、オープンコンピュートプロジェクトと連携したりしています。分離型オープンラインシステムは、小規模な新規参入企業がキャリアの構築に組み込めるニッチなROADMやラマンアンプを販売することを可能にしています。InfineraのCHIPS-Act助成金は、フォトニクスチェーンを国内化するという政府の決意を浮き彫りにしています。地政学は、西側の通信事業者がセキュリティコンプライアンスのために外国製モジュールを審査することで複雑さを増し、国内サプライヤーに利益をもたらしています。

競争は、Gbあたりの電力効率と、自己修復ネットワークのための自動テレメトリーに焦点を当てています。Huaweiのようなプレイヤーは光電変換の統合を推進し、Cienaはゼロタッチプロビジョニングに投資しています。市場シェア争いは、垂直統合の深さ、エコシステムの開放性、工場現地化へと移行しており、光ネットワーキングおよび通信市場における買い手の評価を形成しています。

主要プレイヤー

* Ciena Corporation

* Infinera Corporation

* Lumentum Holdings Inc.

* Coherent Corp.

* Acacia Communications, Inc.

最近の業界動向

* 2025年3月: AT&Tは、ニューアーク-フィラデルフィア間の296kmの光ファイバーで1.6 Tb/sの試験を実施し、現在の速度を4倍にしました。

* 2025年2月: NokiaはInfineraの23億米ドルでの買収を完了し、コヒーレント光技術の幅を強化しました。

* 2025年1月: Cienaは、ハイパースケーラーのAIクラスターをターゲットとした1.6 Tb/s Coherent-Liteプラガブルを発表しました。

* 2025年1月: CienaはOCPサミットで448G PAM4レーンと1.6 Tプロトタイプをデモしました。

本レポートは、世界の光ネットワーキングおよび通信市場に関する詳細な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について包括的に調査しています。

市場は2025年の202.5億米ドルから2030年には286.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.19%に達すると見込まれています。

市場の成長を牽引する主な要因としては、ハイパースケールデータセンターにおける相互接続帯域幅需要の急増、5Gバックホールおよびフロントホールファイバー展開の加速、コヒーレント400G/800Gプラガブル光モジュールの急速な採用が挙げられます。これらは、より高いスペクトル効率と低消費電力を提供し、既存ネットワークの大規模なアップグレードなしに容量を増強できるため、特に注目されています。また、政府資金による国家ファイバーブロードバンドプロジェクトの推進、AI/ML駆動の超低遅延データセンター内光スイッチングの必要性、そしてマルチベンダーによるコスト削減を可能にする分離型オープン光回線システムの導入も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。レガシーネットワークのアップグレードにかかる高額な設備投資、フォトニックICのサプライチェーンにおける継続的な制約、フォトニックパッケージングおよびテスト分野における熟練労働者の不足が挙げられます。さらに、外国製光モジュールのサイバーセキュリティ審査の厳格化も課題となっています。特に、ゲルマニウムやガリウムといった材料の輸出規制は、価格高騰を引き起こし、フォトニックIC製造における特定のファウンドリへの依存度を浮き彫りにしています。

市場はコンポーネント、技術、データレート、エンドユーザー、地域別に詳細に分析されています。特に、アジア太平洋地域が市場収益の37.16%を占め、大規模なファイバー展開と先進的な6G研究プログラムにより、最も大きな貢献をしています。データレート別では、400 Gbpsを超えるシステムが最も速い成長率(CAGR 8.32%)を示しており、ハイパースケーラーが800Gおよび初期の1.6Tリンクへと移行していることが背景にあります。主要なコンポーネントには光トランシーバー、光ファイバー、光スイッチおよびルーター、光アンプ、光ケーブルなどが含まれ、主要技術には波長分割多重(WDM)、コヒーレント光伝送、受動光ネットワーク(PON)などがあります。エンドユーザーは通信サービスプロバイダー、クラウドおよびコロケーションデータセンター、企業などが中心です。

競争環境においては、NokiaによるInfineraの23億米ドルでの買収が、CienaやHuaweiに対する強力な挑戦者を生み出し、コヒーレントDSPポートフォリオの深化とグローバルリーチの拡大を通じて競争構造を変化させました。主要企業としては、Ciena Corporation、Infinera Corporation、ADVA Optical Networking SE、Lumentum Holdings Inc.、Coherent Corp.などが挙げられ、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。

レポートでは、市場の機会と将来の展望についても触れており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールデータセンター相互接続帯域幅需要の急増

- 4.2.2 5Gバックホールおよびフロントホールファイバー展開の加速

- 4.2.3 コヒーレント400G/800Gプラガブル光モジュールの急速な採用

- 4.2.4 政府資金による全国的な光ファイバーブロードバンドプロジェクト

- 4.2.5 AI/ML駆動による超低遅延DC内光スイッチングの必要性

- 4.2.6 マルチベンダーによるコスト削減を可能にする分離型オープン光回線システム

-

4.3 市場の阻害要因

- 4.3.1 レガシーネットワークのアップグレードにかかる高額な設備投資

- 4.3.2 フォトニックICのサプライチェーンにおける継続的な制約

- 4.3.3 フォトニックパッケージングおよびテストにおける熟練労働者不足

- 4.3.4 外国製光モジュールのサイバーセキュリティ審査の強化

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 光トランシーバー

- 5.1.2 光ファイバー

- 5.1.3 光スイッチおよびルーター

- 5.1.4 光アンプ

- 5.1.5 光ケーブル

- 5.1.6 その他のコンポーネント

-

5.2 テクノロジー別

- 5.2.1 波長分割多重 (WDM)

- 5.2.2 同期光ネットワーク (SONET/SDH)

- 5.2.3 ファイバーチャネル

- 5.2.4 受動光ネットワーク (PON)

- 5.2.5 コヒーレント光伝送

- 5.2.6 その他のテクノロジー

-

5.3 データレート別

- 5.3.1 10 Gbps未満

- 5.3.2 10 – 40 Gbps

- 5.3.3 41 – 100 Gbps

- 5.3.4 101 – 400 Gbps

- 5.3.5 400 Gbps超

-

5.4 エンドユーザー別

- 5.4.1 通信サービスプロバイダー

- 5.4.2 クラウドおよびコロケーションデータセンター

- 5.4.3 企業

- 5.4.4 政府および防衛

- 5.4.5 ヘルスケアおよび公益事業

- 5.4.6 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ciena Corporation

- 6.4.2 Infinera Corporation

- 6.4.3 ADVA Optical Networking SE

- 6.4.4 Lumentum Holdings Inc.

- 6.4.5 Coherent Corp.

- 6.4.6 Acacia Communications, Inc.

- 6.4.7 NeoPhotonics Corporation

- 6.4.8 Eoptolink Technology Inc., Ltd.

- 6.4.9 Hisense Broadband Multimedia Technologies Co., Ltd.

- 6.4.10 Source Photonics, Inc.

- 6.4.11 Innolight Technology (Suzhou) Co., Ltd.

- 6.4.12 Broadex Technologies Co., Ltd.

- 6.4.13 Smartoptics AS

- 6.4.14 PacketLight Networks Ltd.

- 6.4.15 Optoscribe Limited

- 6.4.16 Cambridge Industries Group (CIG) Shanghai Co., Ltd.

- 6.4.17 Oplink Communications LLC

- 6.4.18 Fujitsu Optical Components Limited

- 6.4.19 Lightwave Logic, Inc.

- 6.4.20 Lightron Fiber-Optic Devices Inc.

- 6.4.21 Enablence Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光ネットワーク・通信は、光ファイバーを伝送媒体として光信号を用いて情報をやり取りする技術体系を指します。電気信号に比べて圧倒的な高速性、大容量性、長距離伝送能力、そして電磁ノイズに対する耐性を持つことから、現代の情報社会を支える基盤技術として不可欠な存在となっています。具体的には、電気信号を光信号に変換し、光ファイバーを通して伝送し、受信側で再び電気信号に戻すというプロセスを基本としています。この技術は、光ファイバー、光送受信器(レーザーダイオードやフォトダイオードなど)、光増幅器、光クロスコネクトといった多様な光コンポーネントと、それらを制御するシステムによって構成されています。

光ネットワーク・通信は、その適用範囲や規模によっていくつかの種類に分類されます。まず、家庭や企業にインターネット接続を提供する「アクセスネットワーク」があります。これはFTTH(Fiber To The Home)に代表され、GE-PONや10G-EPON、GPON、XG-PON、NG-PON2といった様々な規格が存在し、高速ブロードバンドサービスの普及に貢献しています。次に、都市圏内の拠点間を結ぶ「メトロネットワーク」があり、データセンターや企業、通信事業者の局舎などを接続します。さらに、国や大陸をまたぐ長距離の通信を担うのが「コアネットワーク」または「バックボーンネットワーク」です。ここでは、WDM(波長分割多重)技術、特にDWDM(高密度波長分割多重)が用いられ、一本の光ファイバーで異なる波長の光信号を多数同時に伝送することで、膨大なデータ容量を実現しています。また、データセンター内部のサーバー間接続や、データセンター間の接続に特化した「データセンターネットワーク(DCN)」も重要な分野であり、短距離での超高速・大容量伝送が求められます。国際間の通信においては、海底に敷設された光ファイバーケーブルを用いた「海底ケーブルシステム」が不可欠な役割を担っています。

これらの光ネットワーク・通信技術は、私たちの日常生活から産業活動まで、多岐にわたる用途で活用されています。最も身近な例は、インターネットのバックボーンであり、世界中の情報流通の基盤を形成しています。家庭向けのブロードバンドサービスでは、FTTHが高速で安定したインターネット接続を提供し、動画ストリーミングやオンラインゲーム、リモートワークなどを可能にしています。企業ネットワークにおいては、データセンター間の高速接続や、複数の拠点間を結ぶ広域ネットワークとして利用され、ビジネスの効率化に貢献しています。また、第5世代移動通信システム(5G)の普及に伴い、基地局とコアネットワークを結ぶ「モバイルバックホール」や、基地局内のアンテナとデジタル処理部を結ぶ「フロントホール」においても、大容量・低遅延を実現するために光ファイバーが不可欠となっています。クラウドサービスの利用拡大やIoT(モノのインターネット)デバイスの増加も、光ネットワークへの需要をさらに高めています。

光ネットワーク・通信を支える関連技術は多岐にわたります。基盤となる「光ファイバー」には、長距離・大容量伝送に適したシングルモードファイバーや、短距離向けのマルチモードファイバーなどがあります。光信号の生成と検出を行う「光送受信器(Transceiver)」は、高速化と低消費電力化が進んでおり、PAM4やDP-QPSKといった高度な変調方式が採用されています。一本の光ファイバーで複数の波長を同時に伝送する「WDM(波長分割多重)」技術は、ネットワークの大容量化に不可欠です。伝送中に減衰した光信号を電気信号に変換せずに直接増幅する「光増幅器」(EDFAやラマン増幅器など)は、長距離伝送を可能にします。また、光信号の経路を電気変換なしに切り替える「光スイッチ」や「光クロスコネクト(OXC)」は、ネットワークの柔軟な運用に貢献します。近年では、伝送容量と距離を飛躍的に向上させる「コヒーレント光通信」や、ネットワークの柔軟な制御と仮想化を実現する「SDN(Software-Defined Networking)」や「NFV(Network Functions Virtualization)」が光ネットワークにも適用され、運用効率の向上とサービス提供の迅速化が図られています。さらに、次世代のセキュリティ技術として「量子暗号通信」の研究開発も進められています。

現在の市場背景としては、スマートフォン、動画ストリーミング、クラウドサービス、IoT、AIといった要因によるデータトラフィックの爆発的な増加が挙げられます。これに伴い、ネットワークにはさらなる高速化、大容量化、低遅延化が求められており、光ネットワークはその要求に応える唯一の手段となっています。特に、5Gの本格的な普及は、モバイルネットワークのバックボーンにおける光ファイバーの需要を大きく押し上げています。また、世界中でデータセンターの建設が加速しており、データセンター内部およびデータセンター間の接続においても、光ネットワークの重要性が増しています。リモートワークやオンライン教育の常態化も、家庭や企業における高速で安定したアクセスネットワークの重要性を再認識させました。一方で、技術開発競争は激しく、国際的な標準化動向や、サプライチェーンにおける部品供給の安定性、地政学的なリスクなども市場に影響を与える要因となっています。

将来展望として、光ネットワーク・通信はさらなる進化を遂げることが期待されています。Beyond 5Gや6Gといった次世代移動通信システムでは、テラビット級の超高速通信、ミリ秒以下の超低遅延、そして膨大な数のデバイス接続が求められ、これを実現するためには、ネットワーク全体を光で構成する「オールフォトニクスネットワーク(APN)」の実現が不可欠とされています。NTTが提唱する「IOWN(Innovative Optical and Wireless Network)構想」は、光電融合技術を核とし、ネットワークから端末までを光でつなぐことで、圧倒的な大容量、低遅延、低消費電力を実現することを目指しています。光電融合デバイスの開発は、消費電力の削減とデバイスの小型化に大きく貢献すると期待されています。また、量子通信技術の発展により、究極のセキュリティを提供する「量子インターネット」の実現も視野に入っています。AI技術との融合により、ネットワークの自律的な運用や最適化が進み、より効率的で信頼性の高いネットワークが構築されるでしょう。さらに、地球上の通信だけでなく、衛星間や衛星と地上を結ぶ「宇宙光通信」も、将来の通信インフラとして注目されています。これらの技術革新は、持続可能な社会の実現に向けた省エネルギー化や環境負荷低減にも貢献すると考えられています。光ネットワーク・通信は、今後も情報社会の発展を牽引する中核技術であり続けるでしょう。