航空機用DC-DCコンバータ市場規模と分析 – 成長トレンドと予測 (2025年~2030年)

航空機用DC-DCコンバーター市場レポートは、製品タイプ(絶縁型DC-DCコンバーター、非絶縁型DC-DCコンバーターなど)、出力電力(250W未満、250W~1KWなど)、航空機タイプ(ナローボディ機、ワイドボディ機など)、プラットフォーム(民間航空、軍用航空など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機DC-DCコンバーター市場の概要

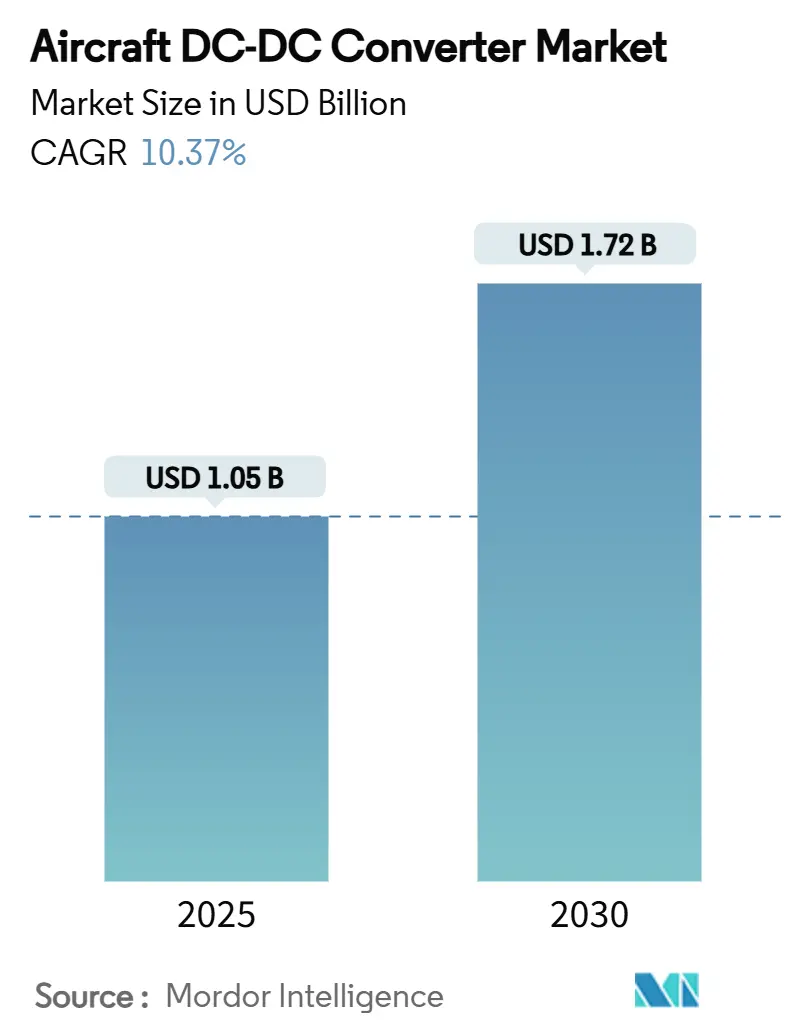

航空機DC-DCコンバーター市場は、2025年には10.5億米ドルに達し、2030年までには17.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.37%に上ります。この力強い成長は、航空部門における「より電動化された航空機(More-Electric Aircraft)」への移行、ワイドバンドギャップ(SiC/GaN)半導体の採用拡大、次世代の民間航空機および軍用プラットフォームの生産急増によって牽引されています。

高電力密度のコンバーターは、客室システム、飛行制御、そして進化するハイブリッド電気推進システムにおいて中心的な役割を担っており、都市型航空モビリティ(UAM)プログラムは新たな市場機会を生み出しています。既存のティア1サプライヤーは、長年の認証ノウハウを活かして既存の市場基盤を維持していますが、モジュール型コンバーターの専門企業は、より軽量で保守が容易な製品で市場シェアを獲得しています。規制面では、ネットゼロ排出目標が電動化を加速させる一方で、DO-160/CS-ETSOといった厳格な認証要件や、脆弱な半導体サプライチェーンが成長ペースを抑制する要因となっています。

主要な市場動向と洞察

市場を牽引する要因:

1. より電動化された航空機への移行(CAGRへの影響:+2.8%)

航空機メーカーは、油圧・空圧システムを電気駆動サブシステムに置き換えることで、メンテナンス作業と排出ガスを削減する電力アーキテクチャを再設計しています。ボーイング787型機のブリードレス・アーキテクチャは、エンジンが客室与圧や防氷機能のために圧縮空気を抽出しないため、燃料消費を削減します。エアバスとMTUの燃料電池プログラムは、推進システムが高電圧DC配電に移行する可能性を示唆しています。これにより、コンバーターメーカーは540Vバス、コモンモードノイズ、バッテリー、ターボジェネレーター、燃料電池間の双方向エネルギーフローをカバーする新たな信頼性試験に直面しています。

2. ナローボディ/ワイドボディジェットおよび貨物機の生産急増(CAGRへの影響:+2.1%)

ボーイング社は2043年までに約43,975機の航空機が納入されると予測しており、その大半はモジュール式の28Vおよび540Vレールを標準装備する単通路機であり、アビオニクス、ギャレー、アクチュエーターにおけるコンバーター需要を増大させます。エアバス、COMAC、エンブラエルも同様の増産計画を維持しており、サプライヤーは対応するために表面実装能力を倍増させる必要があります。ワイドボディ機は、高出力の客室システムが電気負荷に移行するため、追加のコンバーターソケットを必要とします。貨物機への改造もレガシー機体の改修を促し、ドロップイン型高効率コンバーターのアフターマーケット需要を生み出しています。

3. eVTOLおよびUAVの急速なプロトタイピング(CAGRへの影響:+1.9%)

60社以上のOEMが有人eVTOL設計の認証を目指しており、それぞれが19kW/kgを超える電力密度と10^-9の信頼性目標を持つコンバーターを必要としています。ハネウェルとバーティカル・エアロスペースの10億米ドル規模の提携は、既存のアビオニクス企業がスタートアップと協力して飛行に不可欠な電力システムを統合する方法を示しています。軍用HALE UAVも同様に、96%の効率を実現しつつオンボードバス電力を倍増させるタブレットサイズのVicor DCMコンバーターの需要を押し上げています。

4. SiC/GaNデバイスによる98%以上の効率と540V DCバスの実現(CAGRへの影響:+1.7%)

ワイドバンドギャップスイッチは、シリコンと比較してスイッチング損失を70%削減するため、コンバーターは99%のピーク効率を達成し、受動部品を小型化することで二桁の軽量化を実現します。自動車EV需要がウェーハ生産を大幅に増加させ、SiCの単価を下げ、航空宇宙産業が5年以内に活用できる供給経済を生み出しています。高いスイッチング周波数は540Vアーキテクチャを可能にし、より細い銅線を使用することで、単通路ジェット機で最大30kgの配線ハーネスの軽量化を実現します。

市場を抑制する要因:

1. 厳格なDO-160/CS-ETSO認証期間(CAGRへの影響:-1.4%)

RTCA DO-160試験は、落雷や高強度放射電磁界を含む23の環境条件をカバーしており、新しいコンバータープログラムを最大24ヶ月延長させる可能性があります。ボーイング777-9の特別条件は、主電源喪失後もアビオニクスが継続して動作することを要求しており、冗長なコンバーターチャネルとより重い配線を必要とします。eVTOLプロジェクトは、規制当局がまだ草案を作成中の専用の動力揚力規則に直面しており、要件が変動し、再試験費用が発生する可能性があります。

2. ワイドバンドギャップ半導体のサプライチェーンの脆弱性(CAGRへの影響:-1.1%)

中国がガリウムの98%を支配しているため、GaNウェーハは輸出規制の影響を受けやすく、数週間以内に世界の航空宇宙産業に波及する可能性があります。SiCウェーハ容量のほとんどは5社が保有しており、2024年の1つの工場での予期せぬ停止により、特定のダイサイズのリードタイムが60週間を超えました。自動車OEMは航空宇宙バイヤーよりも高値で入札することが多く、需要の急増時にリスクが集中します。

セグメント分析

* 製品タイプ別: トランス整流器ユニット(TRU)が2024年に45.65%の収益シェアを占めましたが、モジュール型/ブリック型コンバーターは2030年までに12.45%のCAGRで拡大すると予測されています。航空会社がメンテナンスを簡素化する軽量なライン交換可能ユニットを好むため、モジュール型が優勢になりつつあります。

* 出力電力別: 250Wから1kWのセグメントが2024年に37.24%の収益を上げ、コアアビオニクス、客室照明、データシステムに電力を供給しています。しかし、電動推進、ギャレーのIH調理器、指向性エネルギーペイロードがメガワット級の配電を必要とするため、5kWを超えるユニットが11.65%のCAGRで成長すると予測されています。

* 航空機タイプ別: ナローボディ機が2024年に42.15%の収益を占め、A320neoとB737 MAXの急速な生産に支えられています。UAVの需要は15.32%のCAGRで成長しており、HALE(高高度長時間滞空)およびグループ3戦術ドローンに起因しています。

* プラットフォーム別: 民間航空が2024年の収益の56.24%を占め、航空会社が客室を改修し、新造機の納入を加速させています。都市型航空モビリティ(UAM)コンバーターは15.35%のCAGRで予測されており、マルチローター推進のために比類のない電力対重量比が求められています。

地域分析

* 北米: 2024年に36.44%の収益を上げ、ボーイング、ロッキード・マーティン、成熟したMROエコシステムに支えられています。F-35の強化型電力冷却システム(EPACS)は、オンボードの電気容量を倍増させ、航空機あたりのコンバーター搭載量を増やしています。

* アジア太平洋: 10.47%のCAGRで最も急速に成長している地域です。COMACのC919とエアバスの天津工場が現地調達を推進し、韓国やインドのサプライヤーの参入を促しています。インドの100% FDI政策は、バンガロール近郊での新しいコンバーター施設の設立を後押ししており、「チャイナプラスワン」のリスク分散戦略と一致しています。

* 欧州: エアバスと厳格なグリーン航空政策により、依然として大きな影響力を持っています。サフランの機器・防衛部門は、堅調な電気システム需要により17.7%成長しました。EUのクリーンアビエーションのSWITCHプロジェクトは、将来のハイブリッド電気ナローボディ機に不可欠な高電圧配電プロトタイプに資金を提供しています。

競争環境

市場は中程度の集中度を示しています。Collins Aerospace、Honeywell、Safranは、広範な認証ポートフォリオとグローバルなサポートネットワークを組み合わせ、競合他社の参入を阻んでいます。これらの企業は、SiCインバーター、ソリッドステートコンタクタ、モデルベースの安全性分析に投資し、製品ラインを刷新しています。2024年には、ハネウェルがCAESを19億米ドルで買収し、防衛衛星や先進航空モビリティ向けの耐放射線電力モジュールを強化しました。Bel FuseはEnerconを3.2億米ドルで買収し、航空宇宙分野でのシェアを31%に倍増させました。

VicorやCrane Aerospaceのような専門企業は、UAVやミサイルに組み込まれる超高密度ブリックやMIL-STD認定設計に注力しています。Astronicsは、ドロップイン型ソリッドステートTRU代替品で航空会社のアフターマーケットをターゲットにしています。新規参入企業は、eVTOL推進や高電圧バッテリー管理の空白地帯を開拓していますが、DO-160の厳しい障壁と長い認定期間に直面しており、既存企業との提携が有利となる傾向があります。

技術的な差別化は、デジタル制御、ワイドバンドギャップ効率、モジュール性にますます依存しています。99%効率のSiCコンバーターを検証し、20年間の部品供給を保証できるサプライヤーが優位に立つでしょう。

最近の業界動向

* 2025年2月:RTXのCollins AerospaceがF-35向けEPACSを完成させ、先進センサーの冷却能力を倍増させました。

* 2024年11月:AeroVironmentがBlueHaloを41億米ドルの全株式取引で買収し、無人システムとパワーエレクトロニクスの需要を拡大しました。

* 2024年10月:Collins AerospaceがEU SWITCHプロジェクトの下で高電圧配電プロトタイプを完成させました。

* 2024年4月:Safran Electrical & Powerが、次世代の全電気およびハイブリッド航空機システム向けの高出力電気ハーネスの新ライン「GENeUSCONNECT」を発表しました。このハーネスは最大800V DCで動作し、高高度での部分放電現象を管理するように設計されています。

本レポートは、世界の航空機用DC-DCコンバータ市場に関する包括的な分析を提供しています。

市場は2025年に10.5億米ドルの規模に達し、2030年までには17.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.37%です。地域別では、北米が2024年に36.44%と最大の市場シェアを占めており、その背景には堅調な航空宇宙製造業と防衛プログラムがあります。プラットフォーム別では、都市型航空交通(UAM)/eVTOLプラットフォームが2025年から2030年にかけて15.35%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、より電動化された航空機や全電動航空機への電動化シフトが挙げられます。また、ナローボディ機、ワイドボディ機、貨物機の生産増加、高密度コンバータを必要とするeVTOLおよびUAVの急速なプロトタイピングも重要な推進力です。SiC/GaN(炭化ケイ素/窒化ガリウム)デバイスの進化により、98%を超える高効率と540V DCバスの実現が可能となり、航空機の軽量化、燃費削減、メンテナンスコストの低減に貢献しています。さらに、防衛分野におけるオープンシステムアーキテクチャ(MOSA)によるモジュールの標準化も市場拡大を後押ししています。

一方で、市場の成長を阻害する要因としては、DO-160/CS-ETSOといった厳格な認証プロセスの長期化が挙げられます。高高度や振動負荷における熱管理の課題、ワイドバンドギャップ半導体のサプライチェーンの脆弱性、従来の線形電源と比較した初期費用の高さも課題となっています。

本レポートでは、製品タイプ(絶縁型DC-DCコンバータ、非絶縁型DC-DCコンバータ、DC-DCにアップグレードされた変圧器整流器ユニット、ブリック/モジュラーコンバータ)、出力電力(250W未満、250W~1kW、1~5kW、5kW超)、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット、ピストン/ターボプロップ、ビジネスジェット、ロータークラフト、UAV)、プラットフォーム(民間航空、軍用航空、都市型航空交通/eVTOL)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいて市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Collins Aerospace、Honeywell International Inc.、Safran SA、TDK Corporation、Murata Manufacturing Co., Ltd.など、主要企業のプロファイルが網羅されています。

将来の展望と機会としては、UAM/eVTOL航空機や高高度UAVが最も急速な需要増加を生み出すと予測されており、これらは極めて高い電力密度と信頼性を備えたマルチキロワット級のコンバータを必要とします。本レポートは、未開拓の市場領域や満たされていないニーズについても評価しています。

この包括的な分析は、航空機用DC-DCコンバータ市場における現在の動向、課題、成長機会を理解するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より電動化された航空機および全電動航空機への電化シフト

- 4.2.2 ナローボディ/ワイドボディジェット機および貨物機の生産急増

- 4.2.3 高密度コンバータを要求するeVTOLおよびUAVの迅速なプロトタイピング

- 4.2.4 98%を超える効率と540V DCバスを可能にするSiC/GaNデバイス

- 4.2.5 航空会社による重量、燃料消費、メンテナンスコスト削減への取り組み

- 4.2.6 防衛分野におけるオープンシステムアーキテクチャ(MOSA)によるモジュールの標準化

-

4.3 市場の阻害要因

- 4.3.1 厳格なDO-160/CS-ETSO認証のタイムライン

- 4.3.2 高高度および振動負荷における熱管理の課題

- 4.3.3 ワイドバンドギャップ半導体のサプライチェーンの脆弱性

- 4.3.4 従来の線形電源と比較した高い初期費用

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 絶縁型DC-DCコンバータ

- 5.1.2 非絶縁型DC-DCコンバータ

- 5.1.3 DC-DCにアップグレードされた変圧器整流器ユニット

- 5.1.4 ブリック/モジュラーコンバータ

-

5.2 出力電力別

- 5.2.1 250 W未満

- 5.2.2 250 W~1 kW

- 5.2.3 1~5 kW

- 5.2.4 5 kW超

-

5.3 航空機タイプ別

- 5.3.1 ナローボディ

- 5.3.2 ワイドボディ

- 5.3.3 リージョナルジェット

- 5.3.4 ピストンおよびターボプロップ

- 5.3.5 ビジネスジェット

- 5.3.6 回転翼機

- 5.3.7 無人航空機 (UAV)

-

5.4 プラットフォーム別

- 5.4.1 民間航空

- 5.4.2 軍用航空

- 5.4.3 都市型航空交通/eVTOL

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.2 ハネウェル・インターナショナル・インク

- 6.4.3 サフランSA

- 6.4.4 アストロニクス・コーポレーション

- 6.4.5 AMETEKプログラマブル・パワー・インク(AMETEKインク)

- 6.4.6 ゼネラル・エレクトリック・カンパニー

- 6.4.7 タレス・グループ

- 6.4.8 クレーン・エアロスペース&エレクトロニクス(クレーン社)

- 6.4.9 TDK株式会社

- 6.4.10 イートン・コーポレーションplc

- 6.4.11 インフィニオン・テクノロジーズAG

- 6.4.12 ヴィコー・コーポレーション

- 6.4.13 アドバンスト・エナジー・インダストリーズ・インク

- 6.4.14 村田製作所

- 6.4.15 BAEシステムズplc

- 6.4.16 メギットPLC(パーカー・ハネフィン社)

- 6.4.17 ムーグ・インク

- 6.4.18 TTエレクトロニクスPLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機用DC-DCコンバータは、航空機内で使用される直流電源の電圧を、異なる電圧レベルに変換するための電力変換装置でございます。航空機には、エンジン、アビオニクス、客室システム、照明、アクチュエータなど、多種多様な電子機器やシステムが搭載されており、それぞれが異なる最適な動作電圧を必要とします。航空機の主電源バスから供給される直流電圧(例えば28VDCや270VDCなど)を、これらの各システムが要求する特定の電圧(例えば5V、12V、15Vなど)に効率的かつ安定して変換し、供給することが航空機用DC-DCコンバータの主要な役割でございます。航空機という特殊な環境下で使用されるため、極めて高い信頼性、安全性、効率性、そして過酷な環境条件(温度、振動、湿度、電磁干渉など)への耐性が求められます。

航空機用DC-DCコンバータには、その機能や構造によっていくつかの種類がございます。まず、入力と出力の間が電気的に絶縁されている「絶縁型」と、絶縁されていない「非絶縁型」に大別されます。絶縁型は、グランドループの防止やノイズの伝達抑制、安全性の向上に寄与し、特に人体が触れる可能性のあるシステムや、異なるグランド電位を持つシステム間で用いられます。非絶縁型は、回路構成が比較的単純で小型・軽量化しやすく、効率も高いため、同一のグランド電位を持つシステム内で広く利用されます。また、電圧の変換方向によって、入力電圧を降下させる「降圧型(バックコンバータ)」、昇圧させる「昇圧型(ブーストコンバータ)」、そして昇降圧の両方が可能な「昇降圧型(バックブーストコンバータ)」などがございます。さらに、電力レベルやスイッチング方式によって、フォワード型、フライバック型、プッシュプル型、ハーフブリッジ型、フルブリッジ型といった様々なトポロジーが採用されており、それぞれが特定の電力範囲や効率、コスト、複雑さに応じて選択されます。航空機では、広い入力電圧範囲に対応できることや、過渡応答特性の良さも重要な選定基準となります。

航空機用DC-DCコンバータの用途は非常に広範でございます。アビオニクス分野では、フライトコントロールシステム、ナビゲーションシステム、通信機器、レーダーシステム、ディスプレイ装置など、航空機の運航に不可欠な電子機器の安定した電源供給を担います。客室システムにおいては、機内エンターテイメントシステム(IFE)、LED照明、ギャレー設備、座席の電源コンセントなど、乗客の快適性やサービスに関わる機器に電力を供給いたします。その他にも、エンジン制御ユニット(ECU)、各種センサー、アクチュエータ、緊急脱出システム、貨物室の監視システムなど、航空機のあらゆる箇所でDC-DCコンバータが不可欠な役割を果たしております。特に、近年増加している「モア・エレクトリック・エアクラフト(MEA)」の概念では、油圧や空圧システムを電気システムに置き換える動きが加速しており、これに伴いDC-DCコンバータの搭載数や重要性が一層高まっております。

関連技術としては、まず「電磁両立性(EMC/EMI)」が挙げられます。航空機内は多数の電子機器が密集しており、DC-DCコンバータから発生するノイズが他の機器に悪影響を与えないよう、厳格なEMC設計とフィルタリング技術が不可欠でございます。次に「熱管理技術」も重要です。高効率化が進むとはいえ、電力変換に伴う発熱は避けられず、限られたスペースで効率的に放熱するためのヒートシンク設計、冷却ファン、液体冷却などの技術が求められます。また、航空機の安全性に直結するため、「高信頼性設計」と「冗長性」は必須でございます。故障診断機能、過電圧・過電流保護、短絡保護などの保護回路に加え、重要なシステムでは複数のコンバータを並列に配置する冗長構成が採用されます。さらに、小型・軽量化と高効率化を実現するために、「高周波スイッチング技術」や、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった「ワイドバンドギャップ半導体」の採用が進んでおります。これらの新素材は、従来のシリコン半導体に比べて高温動作が可能で、スイッチング損失が少なく、より高周波での動作が可能となるため、コンバータの小型化と高効率化に大きく貢献いたします。加えて、「デジタル制御技術」も進化しており、より高精度な電圧・電流制御、柔軟な設定変更、自己診断機能、通信機能などを実現し、システムのインテリジェンス化を促進しております。

市場背景としましては、航空機産業全体の成長と、前述のモア・エレクトリック・エアクラフトへの移行が主要な推進力となっております。航空機の電動化は、燃費効率の向上、メンテナンスコストの削減、システムの軽量化、そして環境負荷の低減に寄与するため、今後もこのトレンドは加速すると見込まれます。これに伴い、より高出力密度、高効率、高信頼性のDC-DCコンバータの需要が高まっております。また、航空機用部品にはRTCA DO-160(環境試験)、DO-254(ハードウェア設計保証)、DO-178C(ソフトウェア設計保証)といった厳格な認証基準が適用され、これらをクリアするための高度な設計・製造プロセスが求められます。主要な市場プレイヤーとしては、航空機メーカーのサプライチェーンに属する大手航空宇宙部品メーカーや、電力変換技術に特化した専門企業が挙げられます。安全性と信頼性が最優先されるため、新規参入の障壁は高いものの、技術革新の余地は大きく、競争も激しい分野でございます。

将来の展望としましては、航空機用DC-DCコンバータはさらなる進化を遂げると考えられます。まず、引き続き「高効率化」と「高出力密度化」が追求され、これにより航空機の軽量化と燃費向上に貢献いたします。ワイドバンドギャップ半導体のさらなる普及と、それらを最大限に活用する新しい回路トポロジーや冷却技術の開発が進むでしょう。次に、「インテリジェント化」が進展し、デジタル制御の高度化により、自己診断、故障予測、適応制御、遠隔監視といった機能が強化されると予想されます。AIや機械学習の技術を組み込むことで、コンバータの動作状況をリアルタイムで最適化し、予知保全に役立てる研究も進むかもしれません。また、「モジュール化」と「標準化」も重要な方向性です。共通のインターフェースを持つモジュール型コンバータが増えることで、設計の柔軟性が向上し、メンテナンスやアップグレードが容易になります。さらに、将来の電動航空機やハイブリッド航空機、そして都市型航空モビリティ(UAM)の登場を見据え、より高電圧・大電流に対応できるコンバータや、双方向電力変換が可能なコンバータの開発も加速するでしょう。これらの技術革新は、航空機の安全性、効率性、持続可能性を一層高める上で不可欠な要素となります。