自動車用エアバッグ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用エアバッグ市場レポートは、車両タイプ(乗用車および商用車)、駆動タイプ(内燃機関(ICE)車両など)、コンポーネント(エアバッグモジュール、インフレータなど)、材料(ナイロン66など)、搭載位置/エアバッグタイプ(フロントエアバッグなど)、販売チャネル(OEMなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグ市場の概要

市場規模と成長予測

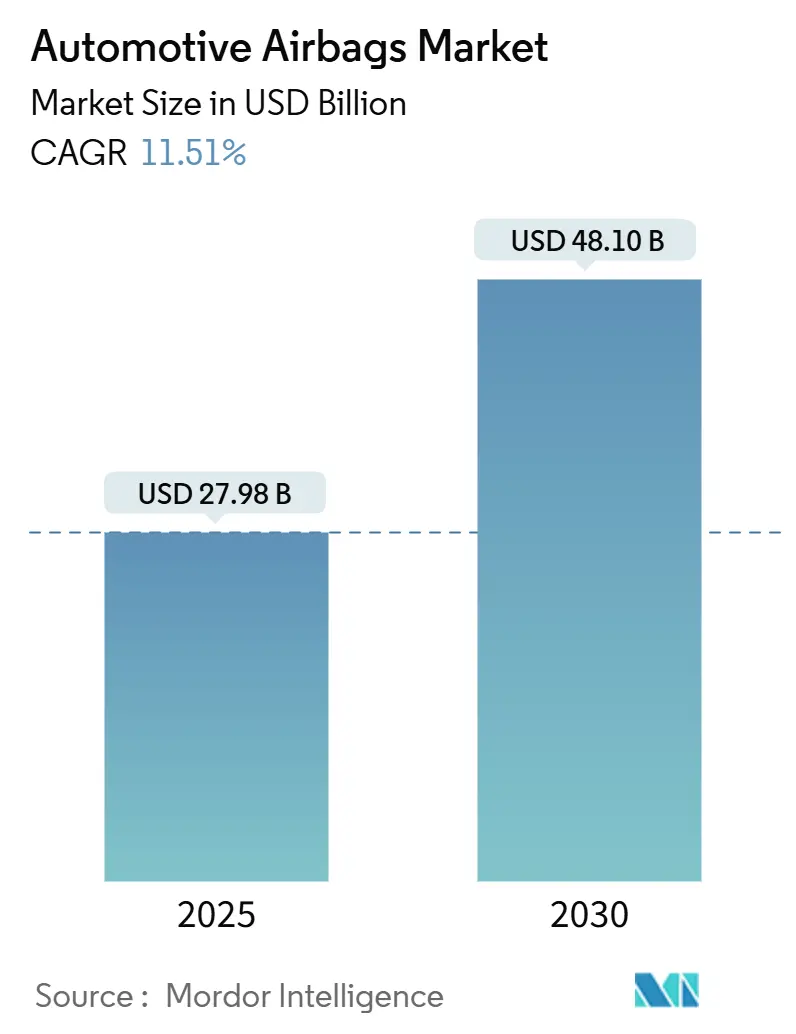

自動車用エアバッグ市場は、2025年には279.8億米ドルに達し、2030年までに481.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.51%です。この成長は、新興国における前面衝突および側面衝突に関する規制の強化、電気自動車(EV)への移行の加速、SUV需要の継続的な増加によって牽引されています。自動車メーカーは、展開の精度を高めるためにセンサーとスマートな電子制御ユニット(ECU)の統合を進めており、サプライヤーは持続可能性と軽量化の両立を目指し、より軽量な素材への投資を行っています。短期的な課題としては半導体不足が挙げられますが、積極的な在庫戦略と長期的な供給契約によってその影響は緩和されつつあります。また、保険インセンティブと安全意識の高まりに後押しされたレトロフィット活動の活発化も、市場の勢いをさらに強めています。

主要な市場動点

* 車両タイプ別: 乗用車が2024年に72.34%の収益シェアを占め、市場を牽引しています。商用車は、トラックやバスにも安全義務が拡大されることから、2030年までに8.32%のCAGRで成長すると予測されています。

* 推進タイプ別: 内燃機関(ICE)車が87.23%のシェアで依然として優勢ですが、バッテリー電気自動車(BEV)は15.28%のCAGRで最も急速に成長するサブセグメントとして浮上しています。

* コンポーネント別: エアバッグモジュールが2024年に52.56%のシェアを占めましたが、クラッシュセンサーとECUは、アルゴリズム最適化された展開精度の需要増加により、12.19%のCAGRで最も速く成長しています。

* 素材別: ナイロン66が2024年に66.55%のシェアで主要な選択肢であり続けましたが、ポリエステルは費用対効果とリサイクル可能性から13.36%のCAGRで成長すると予想されています。

* エアバッグ位置/タイプ別: フロントエアバッグが2024年に市場の39.45%を占めましたが、側面衝突安全への注力強化により、カーテンエアバッグは14.22%のCAGRで成長すると予測されています。

* 販売チャネル別: OEMが2024年に市場の91.20%を占めましたが、レトロフィット需要と安全規制への準拠に牽引され、アフターマーケットは13.86%のCAGRで勢いを増しています。

* 地域別: アジア太平洋地域が2024年に42.36%の市場シェアで支配的でしたが、中東およびアフリカは、新車生産の増加と輸入ベースのエアバッグ統合により、2030年までに15.25%のCAGRで最も急速に成長する地域となる見込みです。

市場のトレンドと洞察

成長要因(ドライバー)

1. 新興国における前面衝突および側面衝突に関する厳格な安全義務:

* インドでは2025年1月からすべての乗用車にデュアルフロントエアバッグが義務付けられ、年間約1,000万ユニットの需要が追加されます。ブラジルでも同様の義務化により、エアバッグの普及率がほぼ100%に達しました。これらの規制は、消費者の安全意識向上キャンペーンや有利な保険条件と相まって、工場での搭載率を加速させています。

2. EVプラットフォームのパッケージングニーズによるマルチモジュール統合の推進:

* EVのバッテリー配置とフラットフロアキャビンは衝突ダイナミクスを変化させ、特殊なエアバッグの採用を促しています。AutolivのBernoulli Airbag™は、広いキャビン形状に対応し、インフレータの熱を30%削減します。Hyundai Mobisの2025年モデルのようなセンターエアバッグは、側面衝突時にドライバーと乗員の接触を防ぎます。これらの特注モジュールは、EVあたりの平均エアバッグ数を増加させ、市場機会を拡大しています。

3. 北米におけるSUV販売増加によるサイドカーテンエアバッグ需要の促進:

* SUVは米国軽自動車販売の70%以上を占め、横転リスクを高めています。横転時に膨張し続けるサイドカーテンエアバッグは、ディーラーのショールームで説得力のある機能となっています。自動車メーカーは、3列目シートへの適用範囲を拡大し、乗員間の傷害を防ぐファーサイドユニットを統合しています。

4. インドおよび同様の新興市場におけるデュアルエアバッグ義務化:

* インド、東南アジア、南米の規制当局は、デュアルエアバッグを最低限の安全基準と見なしています。これらの低コストのコンプライアンスアップグレードは、米国運輸省のデータが示すように、前面エアバッグがドライバーの死亡事故を29%削減するなど、大きな人命救助効果をもたらします。

抑制要因(課題)

1. 半導体およびインフレータ推進剤の不足:

* エアバッグECUは32ビットマイクロコントローラーに依存しており、供給不足により2024年の世界車両生産は230万台減少しました。サプライヤーは28週間に及ぶ受注残を報告し、コンポーネントコストは2023年比で12~15%上昇し、Tier-2サプライヤーの利益を圧迫しています。

2. 偽造アフターマーケットエアバッグによる消費者の信頼低下:

* NHTSAの推定によると、2024年には25万個の偽造エアバッグが北米の車両に流通し、その80%以上が安全テストに不合格でした。違法なユニットは、正規の製品を不当に安く提供し、乗員を危険にさらします。OEMやサプライヤーは、検証のためにQRコードやRFIDタグを埋め込んでいますが、これによりユニットコストが3~5米ドル上昇しています。

セグメント分析

* 車両タイプ別: 乗用車が市場の大部分を占める一方で、商用車は欧州の一般安全規則(GSR)により、2025年から新型大型モデルに高度な拘束システムが義務付けられるため、急速に成長しています。フリート管理者は、エアバッグシステムによる傷害関連のダウンタイムが42%削減されることを評価しており、これが初期費用を相殺しています。

* 推進タイプ別: ICE車が依然として主流ですが、BEVはバッテリーパックが従来のクラッシャブルゾーンを制限するため、外部プリクラッシュエアバッグや低温インフレータの採用を促し、最も速い成長を示しています。ハイブリッド車やプラグインハイブリッド車も、燃焼部品と電気部品の両方に対応するデュアルモード展開アルゴリズムの需要を牽引しています。

* コンポーネント別: エアバッグモジュールが最大の収益シェアを占めていますが、センサーとECUは最も急速に成長しています。車両には現在、6~12個の加速度計、圧力センサー、ジャイロスコープが搭載されており、これらが中央プロセッサに情報を供給し、30ミリ秒以内に展開を決定します。Boschの2025年AI対応ECUは、展開精度を10%向上させ、誤作動率を削減しています。

* 素材別: ナイロン66が優れた引張強度と耐熱性により支配的ですが、供給の不安定さと高い投入コストから、OEMはポリエステル繊維を試用しています。ポリエステルは15~20%安価で、性能もほぼ同等です。Autolivの100%リサイクルポリエステル製クッションは、バージンポリエステルと比較して温室効果ガス排出量を半減させています。

* エアバッグ位置別: フロントエアバッグが依然として普及していますが、カーテンエアバッグは、SUVやバンなどの重心の高い車両における横転死亡事故の軽減に役立つため、最も急速に成長しています。ニーエアバッグも中東のいくつかの量産モデルで標準装備となり、脚部損傷軽減への期待が高まっています。

* 販売チャネル別: OEMによる搭載が市場の大部分を占めていますが、アフターマーケットはレトロフィット需要により成長しています。北米と欧州の保険会社は、追加エアバッグを搭載した車両に5~15%の保険料割引を提供しており、これが認定キットの需要を促進しています。

地域分析

* アジア太平洋地域: 2024年に市場の42.36%を占め、中国の2億2,000万ユニットを超えるエアバッグ生産とインドのデュアルエアバッグ義務化に支えられています。中国では、国内ブランドが輸出モデルのEuro NCAP準拠を目指す中で、車両あたりの平均エアバッグ数が2020年の2.3個から2025年には4.8個に増加しました。

* 中東: 2030年までに15.25%のCAGRで最も急速に成長するサブ地域と予測されています。湾岸協力会議(GCC)諸国は安全規制を強化し、大型SUVを好む傾向があるため、車両あたりのエアバッグ数が世界平均を上回っています。

* 北米と欧州: 合わせて世界収益のほぼ半分を占めています。北米の成長はSUVの人気とFMVSS側面衝突更新に支えられ、欧州の一般安全規則は2026年からファーサイドエアバッグや歩行者エアバッグに関する新たな義務を課しています。両地域はAI対応ECUやより環境に優しい推進剤の開発を主導しており、これらの革新は後に新興市場にも波及し、安全基準の世界的均一化を強化しています。

競争環境

自動車用エアバッグ市場は中程度の集中度を示しています。Autolivが世界66の工場と2025年にBernoulli Airbag Moduleを導入したイノベーションパイプラインに支えられ、セグメントをリードしています。ZF Friedrichshafenは、TRW統合後のシステムレベルの専門知識を活用し、センサーからアクチュエータまでを組み合わせたパッケージを提供しています。Joyson Safety Systemsは、量産モデル向けの価値志向ソリューションに注力し、中国のOEMとの強力な関係を維持しています。

サプライヤーは、ゼロ欠陥品質目標に関連する研究開発コストの急増を吸収するために規模を追求しており、統合が進んでいます。中国のJinzhou Jinhengのような企業は、国内需要を活用して製造を洗練させ、輸出契約を獲得することで積極的に進出しています。エアバッグメーカーと半導体企業間の提携も一般的であり、BoschはAutolivとAI搭載制御ユニットで協力し、Continentalは台湾のファウンドリとの長期契約を通じてマイクロコントローラーの供給を確保しています。

持続可能性も競争軸の一つです。Autolivのリサイクルポリエステル製クッションやZFのActive Heel Airbagは、資源を節約し、前席乗員の足部外傷などの新たな傷害パターンにも対応する製品への転換を示しています。環境への配慮と高度な乗員保護能力の両方を実証するサプライヤーは、OEMが調達指標をESG目標に合わせる中で、長期的な調達契約を獲得しています。

最近の業界動向

* 2025年3月: Hyundai Mobisは、EV向けに前席乗員間に展開するセンターマウントエアバッグを発表し、側面衝突時の相互衝突を防ぎます。

* 2025年2月: ZF Lifetecは、フロアカーペットの下に膨張して足部損傷を制限するActive Heel Airbagを導入しました。

* 2025年2月: Autolivは、100%リサイクルポリエステル製のエアバッグクッションを発売し、安全性能を維持しながら温室効果ガス排出量を50%削減しました。

* 2024年12月: Nissanは、中東における高まる安全期待に応えるため、ニーユニットを含む7つのエアバッグを統合した新型Patrolを発表しました。

本レポートは、自動車用エアバッグ市場に関する詳細な分析を提供しており、その市場定義、調査方法、市場の動向、成長予測、および競争環境について包括的に記述されています。

まず、本調査における市場定義として、自動車用エアバッグ市場は、工場装着および交換用のエアバッグモジュールが生成する価値として捉えられています。これには、ドライバー、助手席、サイド、カーテン、ニー、そして新興のセンターユニットが含まれます。対象車両はすべての公道走行乗用車および商用車であり、センサー、ECU、インフレーターは完全なモジュールの一部として出荷される場合にのみ計上されます。ただし、シートベルト、単体で販売されるエアバッグ生地、二輪車用エアバッグ、その他の受動安全装置は本調査の範囲外とされています。

調査方法においては、高い信頼性を確保するために多角的なアプローチが採用されています。一次調査では、OEMの調達責任者、モジュールエンジニア、推進剤サプライヤー、地域の道路安全担当者へのインタビューを通じて、割引構造、衝突後の交換率、6エアバッグ義務化のタイムラインなどの詳細な情報が収集されました。二次調査では、UNECEやNHTSAの衝突ファイル、OICAの生産統計、UN Comtradeの貿易データ、Euro NCAPの適合ガイドといった公開データに加え、Tier-1サプライヤーの提出書類、業界誌、規制文書、さらにはD&B HooversやDow Jones Factivaなどの有料ツールも活用されています。市場規模の算出と予測には、国レベルの軽自動車生産および保有台数データから潜在的なエアバッグの「ポジション」を導き出し、規制適合率と加重平均販売価格を乗じるトップダウンモデルが採用されています。また、サプライヤーの出荷量やOEMの部品表によるボトムアップチェックも行われ、多変量回帰分析とARIMA時系列平滑化により2030年までの予測が立てられています。データは3層のアナリストレビュー、外部指標との差異テスト、および±5%を超える異常値のフラグ付けを経て厳格に検証され、レポートは毎年更新されることで最新の市場状況を反映しています。

他社の調査と比較すると、Mordor Intelligenceの市場規模(2025年で279.8億米ドル)は、純粋なエアバッグモジュールに焦点を当てることで、シートベルトを含めたり、均一なエアバッグ装着を仮定したりする他社(例:Global Consultancy Aの404.0億米ドル)や、アフターマーケットを除外する他社(例:Regional Consultancy Aの171.1億米ドル)よりも、明確な定義と一貫性のある基準を提供していると強調されています。

市場の成長を促進する主な要因としては、新興国における前面・側面衝突安全基準の厳格化が挙げられます。これにより、車両へのエアバッグ装着が義務化され、需要が高まっています。また、EVプラットフォームのパッケージングニーズがマルチモジュール統合を推進していることや、SUVの普及に伴い北米でのサイドカーテンエアバッグ需要が増加していることも重要な促進要因です。さらに、インドをはじめとする発展途上国でのデュアルエアバッグ義務化、フリート車両の安全アップグレードに対する保険テレマティクス連動インセンティブ、中国OEMの輸出拡大に伴うEuro-NCAP準拠エアバッグの需要も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。半導体やインフレーター推進剤の不足は、生産中断を引き起こし、市場供給に影響を与えています。偽造アフターマーケットエアバッグの流通は、消費者の信頼を損ない、市場の健全な発展を妨げる可能性があります。また、ゼロ欠陥を目指す研究開発コストの高騰は、特にTier-2サプライヤーのマージンを圧迫しています。さらに、EVの軽量化トレンドは、従来のエアバッグシステムに代わる代替拘束装置の模索を促しており、将来的な市場構造に変化をもたらす可能性があります。

自動車用エアバッグ市場は、2025年には279.8億米ドルの価値があると評価されており、2030年までに481.0億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は11.51%と見込まれており、堅調な成長が期待されています。

セグメント別に見ると、車両タイプ別では乗用車が市場の72.34%を占め、最大の需要源となっています。しかし、商用車も2030年までに8.32%のCAGRで着実に成長しており、その存在感を増しています。エアバッグタイプ別では、SUVの人気と側面衝突基準の厳格化を背景に、カーテンエアバッグが14.22%のCAGRで最も急速に成長しています。素材別では、ナイロン66が66.55%のシェアで依然として優勢ですが、持続可能性への意識の高まりから、温室効果ガス排出量を約50%削減できるリサイクルポリエステル生地が13.36%のCAGRで進展しており、注目されています。

競争環境においては、Autoliv Inc.、ZF Friedrichshafen AG (ZF TRW)、Joyson Safety Systems、豊田合成株式会社、Hyundai Mobis Co. Ltd、Continental AG、株式会社ダイセル、日本プラスト株式会社、Ashimori Industry Co. Ltd、住友商事(エアバッグ生地)、Robert Bosch GmbH、Kolon Industries Inc.、Yanfeng Automotive Trim Systems Co. Ltd、Jinzhou Jinheng Automotive Safety System Co. Ltd、株式会社デンソーといった主要企業が市場で活動しており、激しい競争を繰り広げています。

本レポートは、自動車用エアバッグ市場における現在の状況、将来の成長機会、および課題を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における厳格な前面衝突&側面衝突安全義務

- 4.2.2 EVプラットフォームのパッケージングニーズが多モジュール統合を推進

- 4.2.3 SUVの増加が北米におけるサイドカーテンエアバッグの需要を刺激

- 4.2.4 インドおよび同様の発展途上市場におけるデュアルエアバッグ義務化

- 4.2.5 保険テレマティクス連動型フリート安全アップグレードインセンティブ

- 4.2.6 中国OEMの輸出推進がEuro-NCAP準拠エアバッグを要求

-

4.3 市場の制約

- 4.3.1 半導体&インフレータ推進剤の不足による生産中断

- 4.3.2 偽造アフターマーケットエアバッグが消費者の信頼を損なう

- 4.3.3 ゼロ欠陥R&Dコストの高騰がTier-2のマージンを圧迫

- 4.3.4 EVの軽量化が代替拘束装置の探求を推進

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 サプライヤー情報

5. 市場規模&成長予測(価値(USD)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 推進タイプ別

- 5.2.1 内燃機関車 (ICE)

- 5.2.2 バッテリー電気自動車 (BEV)

- 5.2.3 ハイブリッド車およびプラグインハイブリッド車 (HEV/PHEV)

- 5.2.4 燃料電池電気自動車 (FCEV)

-

5.3 コンポーネント別

- 5.3.1 エアバッグモジュール

- 5.3.2 インフレータ

- 5.3.3 衝突センサーおよびECU

- 5.3.4 エアバッグ生地

-

5.4 材料別

- 5.4.1 ナイロン66

- 5.4.2 ナイロン6

- 5.4.3 ポリエステル

-

5.5 位置/エアバッグタイプ別

- 5.5.1 フロントエアバッグ

- 5.5.2 サイドエアバッグ

- 5.5.3 カーテンエアバッグ

- 5.5.4 ニーエアバッグ

- 5.5.5 インフレータブルシートベルト

-

5.6 販売チャネル別

- 5.6.1 相手先ブランド製造業者 (OEM)

- 5.6.2 アフターマーケット/交換部品

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 イタリア

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 南アフリカ

- 5.7.5.5 エジプト

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 オートリブ株式会社

- 6.4.2 ZFフリードリヒスハーフェンAG (ZF TRW)

- 6.4.3 ジョイソン・セーフティ・システムズ

- 6.4.4 豊田合成株式会社

- 6.4.5 現代モービス株式会社

- 6.4.6 コンチネンタルAG

- 6.4.7 ダイセル株式会社

- 6.4.8 日本プラスト株式会社

- 6.4.9 芦森工業株式会社

- 6.4.10 住友商事株式会社(エアバッグ生地)

- 6.4.11 ロバート・ボッシュGmbH

- 6.4.12 コロンインダストリーズ株式会社

- 6.4.13 延鋒汽車内飾系統有限公司

- 6.4.14 錦州金恒汽車安全系統有限公司

- 6.4.15 株式会社デンソー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エアバッグは、車両が衝突した際に乗員を保護するための重要な安全装置の一つです。これは、シートベルトと並ぶ「受動安全装置」の代表格であり、衝突時に瞬時に膨張して乗員が車体内部に直接衝突するのを緩和し、重傷化のリスクを大幅に低減することを目的としています。一般的にはSRS(Supplemental Restraint System:補助拘束装置)と呼ばれ、シートベルトの補助的な役割を果たすため、シートベルトと併用することで最大の効果を発揮します。エアバッグシステムは、衝突を検知するセンサー、その情報に基づいて展開を判断する電子制御ユニット(ECU)、ガスを発生させてバッグを膨らませるインフレータ、そして実際に乗員を受け止めるエアバッグ本体(バッグ)で構成されています。

エアバッグには、その保護対象や展開位置によって様々な種類が存在します。最も一般的なのは「フロントエアバッグ」で、運転席用はステアリングホイール内に、助手席用はインストルメントパネル内に格納されており、主に正面衝突時に乗員の頭部や胸部を保護します。次に普及が進んでいるのが「サイドエアバッグ」で、シートの側面やドア内部に格納され、側面衝突時に乗員の胸部や腹部を保護します。さらに、ルーフサイドに格納される「カーテンエアバッグ」は、側面衝突時や横転時に乗員の頭部を保護し、窓からの乗員放出も抑制する効果があります。

その他にも、運転席や助手席のインストルメントパネル下部に格納され、衝突時に乗員の膝を保護し、下半身の損傷を軽減するとともに、乗員がシートベルトの下に潜り込む「サブマリン現象」を抑制する「ニーエアバッグ」があります。近年では、後席乗員保護のために前席シートバックやルーフに格納される「リアエアバッグ」や、運転席と助手席の間から展開し、乗員同士の衝突を防止する「センターエアバッグ」の開発・導入も進んでいます。また、車両の乗員保護だけでなく、歩行者との衝突時にボンネットを持ち上げたり、フロントガラス下部を覆ったりして歩行者の頭部損傷を軽減する「歩行者保護エアバッグ」も一部の車種で採用されています。さらに、シートベルトの一部が膨張して胸部への衝撃を分散する「シートベルトエアバッグ」も存在し、乗員保護の範囲は多岐にわたっています。

エアバッグの用途は、自動車の衝突安全性能を向上させ、乗員の重傷化リスクを低減することに尽きます。正面衝突、側面衝突、横転など、様々な衝突シナリオに対応できるよう、複数のエアバッグが連携して機能します。ただし、エアバッグはあくまでシートベルトの補助装置であり、シートベルトを正しく着用していることが前提となります。シートベルトを着用していない場合、エアバッグが展開しても十分な保護効果が得られないばかりか、展開時の衝撃でかえって負傷するリスクもあります。また、チャイルドシートを使用する際には、助手席エアバッグの展開が乳幼児に危険を及ぼす可能性があるため、車種によっては助手席エアバッグの作動を停止する機能が備わっていたり、後席へのチャイルドシート設置が推奨されたりするなど、適切な使用方法が求められます。

エアバッグの機能を実現し、さらに進化させるためには、様々な関連技術が不可欠です。衝突センサーは、加速度センサーや圧力センサーなどを用いて衝突の種類や強度を正確に検知し、ECUに情報を送ります。ECUは、センサーからの情報だけでなく、シートの着座状況や乗員の体重、シートベルトの着用状況などを総合的に判断し、エアバッグの展開が必要かどうか、どのエアバッグを、どのタイミングで、どの程度の力で展開させるかを瞬時に決定します。インフレータは、ECUからの指令を受けて火薬の燃焼や圧縮ガスの放出により、わずか数ミリ秒でエアバッグを膨張させます。

また、シートベルトと連携する技術も重要です。衝突時にシートベルトを瞬時に巻き上げて乗員をシートに拘束する「シートベルトプリテンショナー」や、シートベルトの拘束力を一定以上にしないことで胸部への過度な圧迫を軽減する「ロードリミッター」は、エアバッグと協調して乗員保護効果を高めます。さらに、衝突の強度や乗員の体格に応じてエアバッグの展開速度や圧力を多段階で制御する「アダプティブエアバッグ」や、乗員検知システムによってチャイルドシートの有無などを判断し、エアバッグの展開を最適化(展開抑制、展開力調整など)する技術も普及しています。近年では、事故発生時に自動で緊急通報するeCallシステムなど、コネクテッドカー技術との連携も進み、事故後の迅速な救助活動にも貢献しています。

自動車用エアバッグの市場背景を見ると、世界各国での法規制の強化がその成長を大きく牽引してきました。特に先進国では、フロントエアバッグだけでなく、サイドエアバッグやカーテンエアバッグなど、多種多様なエアバッグの搭載が標準化されています。新興国市場においても、安全規制の導入が進み、エアバッグの搭載義務化が拡大していることから、市場規模は今後も拡大すると予測されています。消費者の安全に対する意識の高まりも、自動車メーカーが安全性能を競争力の一つとして重視する要因となっており、エアバッグの進化を後押ししています。過去には特定のサプライヤーによる品質問題が発生し、大規模なリコールにつながったこともありましたが、これを教訓にサプライヤー各社は品質管理体制を強化し、市場の信頼回復に努めています。主要なエアバッグサプライヤーとしては、ZF TRW、Autoliv、Joyson Safety Systemsなどが挙げられます。

将来展望としては、自動車用エアバッグはさらなる多機能化と最適化が進むと予想されます。衝突状況や乗員の姿勢、体格に応じた、よりきめ細やかな展開制御が可能になるでしょう。また、軽量化や小型化、環境負荷低減のために新素材の導入も進むと考えられます。特に、自動運転車の普及はエアバッグの進化に大きな影響を与えます。自動運転レベルの向上に伴い、車内レイアウトの自由度が増し、乗員の着座姿勢が多様化するため、従来のエアバッグでは対応しきれないケースが増加します。例えば、乗員がリラックスした姿勢や、後ろ向きに座る場合など、様々なシナリオに対応できるような、シート内蔵型やルーフ内蔵型といった、車室空間全体で乗員を保護する「コックピットエアバッグ」のような概念が重要になってくるでしょう。

さらに、予防安全技術(自動緊急ブレーキなど)と衝突安全技術(エアバッグなど)がより密接に連携し、事故の回避から被害軽減までをシームレスに実現する統合安全システムの一部として、エアバッグが機能するようになります。車外エアバッグも、歩行者保護だけでなく、車両同士の衝突エネルギーを吸収するなど、その役割が拡大する可能性を秘めています。環境負荷低減の観点からは、使用済みエアバッグのリサイクル技術の確立も今後の課題となるでしょう。自動車用エアバッグは、今後も自動車の安全性を高めるための重要な技術として、進化を続けていくことが期待されます。