弾性ストッキング・ウェア市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

弾性着衣・ストッキングレポートは、製品タイプ(医療用弾性ストッキング、弾性ソックス・スリーブなど)、圧迫クラス(クラスII、カスタム/可変圧迫)、用途(静脈瘤・慢性静脈不全など)、エンドユーザー(病院・外科センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

圧縮ガーメントおよびストッキング市場の概要

市場規模と成長予測

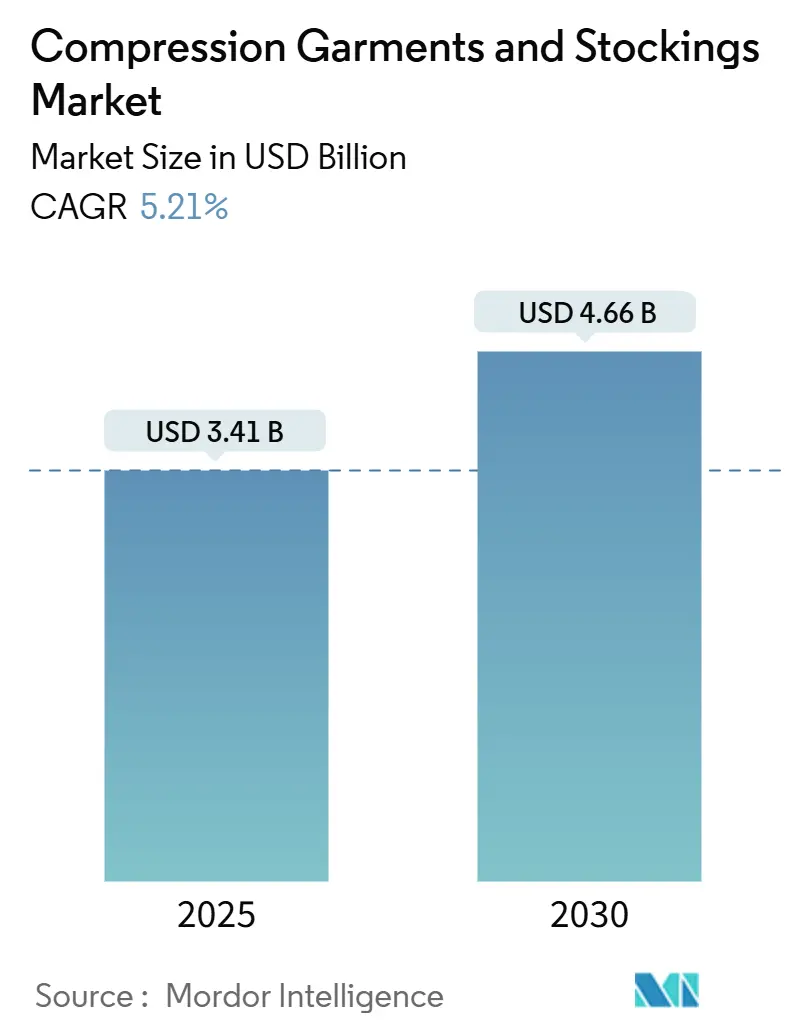

圧縮ガーメントおよびストッキング市場は、2025年には34.4億米ドルに達し、2030年までに46.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.21%です。この着実な成長は、慢性静脈疾患の治療、予防的ウェルネスの採用、および圧縮療法をより簡単に処方、装着、監視できる継続的な技術アップグレードによって支えられています。手術件数の増加、平均寿命の延長、座りがちな生活様式が患者層を拡大しています。また、ウェアラブルセンサーの主流化により、インテリジェントな圧縮療法が血管ケアのデータ豊富な柱として位置づけられています。競争においては、治療効果を検証し、変化する償還ルールに対応し、臨床基準を犠牲にすることなくオムニチャネルの顧客に対応できるブランドが優位に立つと見られています。

主要なレポートのポイント

* 製品タイプ別: 医療用弾性ストッキングは2024年に市場シェアの41.8%を占め、術後圧迫着は2030年までに8.9%のCAGRを記録すると予測されています。

* 圧迫クラス別: クラスII製品は2024年に市場規模の46.5%を占め、カスタムおよび可変圧迫は同じ期間に9.7%のCAGRで拡大すると予測されています。

* 用途別: 静脈瘤および慢性静脈不全が2024年に38.2%の収益シェアで支配的であり、スポーツおよびアスレチックリカバリーは2030年までに最速の8.5%のCAGRを達成すると予想されています。

* エンドユーザー別: 病院および手術センターが2024年に市場規模の34.7%を占めましたが、Eコマース消費者セグメントは9.3%のCAGRで成長しています。

* 地域別: 北米が2024年の収益の37.2%を占めましたが、アジア太平洋地域は2030年までに最も強力な6.4%のCAGRを記録すると予測されています。

市場のトレンドと洞察

促進要因

1. 慢性静脈疾患およびリンパ浮腫の有病率上昇:

慢性静脈不全は現在、世界人口の25.95%に影響を及ぼしており、ラテンアメリカのコホート研究では68.11%もの高い有病率が報告されています。適切に装着された弾性ストッキングは、静脈性下肢潰瘍に対して50〜75%の治癒率を達成します。2025年のSCAI臨床診療ガイドラインは、静脈性潰瘍の第一選択治療として圧迫療法を強化しており、需要をさらに確固たるものにしています。リンパ浮腫の管理は、ガーメントが6ヶ月ごとに交換を必要とするため、非常に持続的な需要があります。米国のメディケアによる2024年のリンパ浮腫ガーメントの適用拡大は、患者にとって大きな経済的障壁を取り除きました。これらの疫学的および政策的要因が組み合わさることで、経済サイクルに関わらず、基本的な利用率が高く維持されています。

2. EコマースおよびDTC(Direct-to-Consumer)モデルの急速な成長:

オンラインチャネルは、メーカーから患者への経路を短縮し、価格と製品情報の透明性を高めるとともに、バーチャルフィッティングや定期購入による補充を可能にしています。デジタル専門サイトやマーケットプレイスの店舗は、特に実店舗の医療用品店が限られている地域で、世界的なリーチを拡大しています。サイズに正確な画像、説明ビデオ、応答性の高い遠隔相談に投資するブランドは、初回購入者をリピート購入者へと転換させ、Eコマース消費者セグメントで予測される9.3%のCAGRを支えています。しかし、偽造品の蔓延という欠点もあり、治療への信頼を損ない、規制当局が市場の取り締まりを強化する可能性があり、販売者にとってコンプライアンスコストが増加する可能性があります。

3. 高齢化人口と座りがちな生活様式によるDVT(深部静脈血栓症)リスクの増加:

高齢者の末梢動脈疾患の症例数は、1990年から2021年の間に倍増し、8,700万人を超えました。膝関節置換術は2040年までに年間300万件に近づくと予測されており、各症例で術前術後の圧迫療法が通常必要とされます。リモートワークの習慣は、毎日の座っている時間を延長させ、旅行用ソックスやオフィス向けスリーブの予防的使用を促しています。これらのリスク要因は人口構造と生活様式の変化に起因するため、圧縮ガーメントおよびストッキング市場を短期的な経済変動から守る、安定した長期的な成長経路を支えています。

4. スマートテキスタイルセンサーの統合によるコンプライアンス監視:

コーネル大学のSeamFitガーメントは、外部デバイスなしで姿勢と活動を93.4%の精度で追跡し、導電性繊維を圧縮生地に直接組み込んでいます。Tactile MedicalのNimblプラットフォームは、空気圧スリーブをモバイルアプリにリンクさせ、セッション期間、圧力サイクル、症状スコアを記録します。学術研究室では、有機電気化学トランジスタと伸縮性のある糸を組み合わせて、生地上で信号を処理し、バッテリーの嵩を減らし、洗濯耐久性を向上させています。初期の臨床導入では、患者がリアルタイムのフィードバックを受け取ると遵守率が高まり、潰瘍の再発や入院が減少することが示されています。コストと洗濯サイクル寿命は依然として課題ですが、パイロットデータはより広範な支払い者による採用を説得力のあるものにしています。

抑制要因

1. 既製ガーメントに対する償還の限定:

償還の一貫性の欠如は、予防的利用を妨げています。米国の民間保険会社は、医師が処方したガーメントに給付を制限することが多く、欧州の支払い者は医療上の必要性の定義が大きく異なります。保険適用がない患者は自己負担で購入することになり、臨床目標を達成できない可能性のある低価格で低圧の製品に需要が偏る傾向があります。償還のギャップは、初期段階の静脈疾患に対する圧迫療法を標準化することから臨床医を遠ざける要因にもなっています。健康貯蓄口座(HSA)による償還の受け入れ拡大は部分的な救済策となりますが、管理の複雑さが広範な利用を妨げています。

2. 装着の困難さによる患者の非遵守:

装着の難しさは、特に高齢者や器用さに限界のある人々の間で、治療中止の最大の原因となっています。ジッパー、傾斜したカフ、グライドオン補助具は使いやすさを向上させますが、段階的な圧迫を損なったり、ガーメントの寿命を縮めたりする可能性があります。プレミアムな適応デバイスは複雑な症例に対応しますが、多くの保険適用上限を超える価格帯です。これらの使いやすさの障壁は、治療日の欠落、潰瘍の再発、回避可能な入院につながり、圧縮ガーメントおよびストッキング市場全体の成長可能性を抑制しています。

セグメント分析

1. 製品タイプ別: 医療用ストッキングが優位性を維持し、術後ガーメントが急増

医療用ストッキングは2024年の収益の41.8%を占め、病院の退院キットや慢性期ケアにおける中心的な役割を強調しています。これらはISOおよびFDAクラスIIの規則の下で圧力勾配を文書化するための基準製品であり、臨床医に治療効果に対する高い信頼を与えています。術後圧迫着は、絶対的な規模では小さいものの、外来手術の拡大と早期動員を優先するプロトコルに牽引され、8.9%のCAGRで市場を牽引しています。スリーブとソックスは、軽い予防的圧迫を求めるアスリートや旅行者に人気があり、包帯とラップは、調整可能な圧迫と浮腫管理のために創傷クリニックで重要性を維持しています。

製品イノベーションは素材科学と密接に結びついています。温度応答性繊維は着用者が様々な気候で快適に過ごせるようにし、リサイクルエラスタンは病院の持続可能性要件を満たします。スマートセンサーの統合は、慢性静脈疾患の主要な治療部位である下肢が主な対象であるため、まずストッキングに浸透しています。並行して、術後ラインは、看護師による装着を簡素化するために、ターゲットを絞ったパネルと簡単なクロージャーを追加しています。パンデミック後のサプライチェーンの安定化に伴い、SKUの幅が広がり、多様な肢の形状にフィットできるようになり、圧縮ガーメントおよびストッキング市場におけるリピート購入頻度を促進しています。

2. 圧迫クラス別: クラスIIが主導し、カスタムおよび可変圧迫が牽引力を得る

クラスII(30〜40 mmHg)デバイスは2024年に圧縮ガーメントおよびストッキング市場規模の46.5%を占め、静脈性潰瘍および術後DVT予防のためのガイドライン推奨圧力レベルと一致しています。病院は在庫とスタッフのトレーニングを合理化するためにクラスIIを中心に標準化しています。カスタムおよび可変圧迫製品は、現在ニッチですが、3Dニッティングとオンデマンド製造がフィットあたりのコストを削減するため、9.7%のCAGRで上昇すると予測されています。

可変モデルは、動きに応じて圧力を調整する空気圧または形状記憶要素を組み込んでおり、日中の快適さと治療の厳密さのトレードオフを解決する可能性があります。一方、クラスIガーメントは中程度の腫れや予防的な旅行ニーズに対応し、クラスIII/IV製品は専門家の監督の下で重度のリンパ浮腫症例に利用されます。欧州のRALおよびDIN基準は均一な圧力試験を保証し、処方者がブランドを切り替える際に信頼を与えています。全体として、クラスの多様化により、メーカーは価格設定をセグメント化し、臨床的完全性を損なうことなく魅力を広げることができます。

3. 用途別: 静脈瘤が需要を支え、スポーツリカバリーが加速

静脈瘤および慢性静脈不全の治療は、2024年の売上高の38.2%を占め、高い有病率と第一選択治療としての圧迫療法の受け入れを反映しています。潰瘍患者は圧迫の忠実度を維持するために4〜6ヶ月ごとに交換が必要なため、創傷クリニックや皮膚科診療所がリピートオーダーを牽引しています。深部静脈血栓症予防は、マクロ経済ではなく手術件数に連動して安定しています。

スポーツおよびアスレチックリカバリーは、8.5%のCAGRで上昇すると予測される明るい分野です。スリーブが筋肉の振動を減衰させ、乳酸クリアランスを促進するという証拠は、コーチやリハビリテーション専門家がトレーニングキットに圧迫を取り入れることを納得させています。リンパ浮腫管理は、数値的には小さいものの、高い生涯価値をもたらします。患者はしばしば複数のカスタムピースと補助アクセサリーを必要とします。産後圧迫は、特にアジア太平洋地域において、産後ケアへの文化的重視と購買力の向上と相まって、未開拓のニッチとして浮上しています。

4. エンドユーザー別: 病院が調達力を維持し、Eコマースが消費者リーチを推進

病院および手術センターは2024年の収益の34.7%を占め、一括購入契約と、退院パックにストッキングを組み込む術後ケアプロトコルを活用しています。その量は安定したベースラインオーダーを保証し、小売チャネルにも波及する臨床的承認を生み出しています。外来および専門クリニックは、慢性患者のフィッティングや装着技術の指導を通じて病院を補完し、サービスミックスに補助的な収益を追加しています。

しかし、Eコマースは9.3%のCAGRで最も急速に成長しているチャネルであり、患者がガーメントを発見、選択、補充する方法を再構築しています。プラットフォームは、ビデオ相談や3Dサイズスキャナーを統合して返品率を削減しており、これは伸縮性のあるテキスタイルにとって重要なマージンレバーです。在宅ケア環境は遠隔医療処方から恩恵を受け、看護師が遠隔で下肢周囲径と皮膚の完全性を監視できるようになります。フィットネスクラブや理学療法センターは、予防とパフォーマンスに焦点を当てるメンバー向けにスリーブやタイツを在庫し、ミックスを補完しています。チャネルの収束は、メーカーが医療、小売、オンラインの各ノード間で在庫を同期させ、圧縮ガーメントおよびストッキング市場におけるブランドのポジショニングを維持する必要があることを意味します。

地域分析

1. 北米:

北米は2024年に37.2%と最大の収益シェアを占めました。これは、治療用ストッキングに対する包括的な償還、高い肥満率、堅調な手術件数に支えられています。米国のメディケアが2024年にリンパ浮腫ガーメントを対象に含めたことで、対象となる患者層が大幅に拡大し、カナダの州の医療計画は早期導入を奨励する部分的な補助金を提供しています。Eコマースの浸透率も高く、メーカーは以前は都市部の医療用品店に依存していた地方の患者に直接アクセスできる経路を提供しています。

2. ヨーロッパ:

ヨーロッパは第2位ですが、EU医療機器規制(MDR)への移行が進行中です。MDR準拠コストは小規模参入企業の活動を抑制するものの、規制は全体的な品質を向上させ、臨床医の信頼を強化し、CEマーク付き製品を中東およびアフリカのバイヤーに輸出することを可能にしています。DIN 58133に基づく分類は圧力許容差を厳しく保ち、国境を越えた標準化を支援しています。ドイツ、フランス、北欧地域は成熟した交換サイクルを示しており、東欧は一人当たりの医療費が増加するにつれて成長の可能性を秘めています。

3. アジア太平洋:

アジア太平洋地域は6.4%のCAGRで成長しており、急速な高齢化と中間層の購買力向上を組み合わせています。日本と韓国は何十年も前に圧縮療法を先駆的に導入し、現在ではスマートテキスタイル製品を早期に採用しています。中国の二級都市では、術後ガーメントを在庫する外来手術センターが増加しており、デジタルプラットフォームが遠隔地の省への販売の大部分を処理しています。インドのリンパ浮腫の負担はフィラリア症に関連しており、カバレッジスキームが拡大すれば公衆衛生上の機会となります。

4. ラテンアメリカ、中東・アフリカ:

ラテンアメリカは高い静脈疾患の有病率を記録していますが、治療の浸透率は低いです。ブラジルの民間保険会社は潰瘍症例に対する高圧ストッキングの償還を開始しましたが、経済の変動がカテゴリーのアップグレードを遅らせています。一方、中東およびアフリカはまだ初期段階です。湾岸地域の都市部ではプレミアムなヨーロッパブランドが輸入されており、サハラ以南アフリカの国民医療システムは感染症に資源を集中させており、圧縮療法は主に民間クリニックで行われています。予測期間中、ヨーロッパのメーカーからの知識移転と遠隔医療イニシアチブが採用を加速させ、新興地域が圧縮ガーメントおよびストッキング市場の将来のボリュームドライバーとなる可能性があります。

競争環境

市場は中程度の断片化状態にあり、上位5社のメーカーは病院で大きな存在感を示していますが、オンラインでは機敏な挑戦者と競合しています。SIGVARIS、Medi GmbH、EssityのBSN Medicalは、臨床的検証と幅広いSKU深度、グローバルな規制対応力を組み合わせることでリーダーシップを維持しています。彼らは、編み物の精度とリサイクル可能な糸を組み合わせるR&Dに投資し、病院の持続可能性目標と連携しています。3Mは素材科学を活用してFUTUROシリーズをより柔らかく、四方向ストレッチの生地で刷新し、関節炎患者への魅力を広げています。

Tactile Medicalは空気圧圧迫とスマート接続を橋渡しし、支払い者に償還更新をサポートする成果データを提供しています。スタートアップ企業は、インフルエンサーキャンペーンやサブスクリプションロジスティクスを活用して、旅行者やゲーマーの間で急速に規模を拡大するDTCニッチに集中しています。遠隔医療プラットフォームとの提携は、処方箋にリンクしたEコマース売上を獲得する経路として浮上しています。導電性糸やバイオベースエラストマーのサプライヤーは、ブランドが差別化されたコンポーネントを求めて争う中、長期契約を確保することを期待しています。

規制の俊敏性は競争上の優位性となります。確立されたMDR技術ファイルを保有する企業は、センサーモジュールを追加する際の追加コストが、完全なデバイス認証を確保する必要がある新規参入企業よりも低いです。チャネルの多様化も重要です。病院の売上は経済の低迷期に収益を保護し、消費者チャネルはより速い成長を提供します。全体として、競争は価格よりも、エビデンスに基づいた性能、持続可能性の資格、およびオムニチャネルの実行によって定義されており、これらの要因が圧縮ガーメントおよびストッキング市場における変動を穏やかにし、マージンを安定させると考えられます。

最近の業界動向

* 2025年4月: 3Mは、一日中着用できる超ソフトな四方向ストレッチ生地を採用した、再設計されたFUTUROプレミアムスリーブを発表しました。

* 2025年2月: Tactile Medicalは、68%軽量化されたポンプとBluetoothによる遵守追跡機能を備えたNimbl空気圧圧迫を、下肢リンパ浮腫向けに拡張しました。

* 2024年12月: Hyosungは、医療用およびスポーツ用圧縮ライン向けに10%向上した熱調整機能を提供するCREORA冷却糸を発表しました。

本レポートは、「世界のコンプレッションガーメントおよびストッキング市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場は、2025年には34.4億米ドルの規模に達すると予測されており、2030年までに年平均成長率(CAGR)5.21%で成長し、46.6億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* 慢性静脈疾患およびリンパ浮腫の有病率の増加。

* 医療用コンプレッションウェアにおけるEコマースおよびDTC(Direct-to-Consumer)チャネルの急速な拡大。

* 高齢化人口の増加と座りがちなライフスタイルによる深部静脈血栓症(DVT)リスクの上昇。

* スマートテキスタイルセンサーの統合による圧力データ取得と患者の装着遵守状況のモニタリング機能の向上。

* COVID-19パンデミック後の手術待機患者の増加に伴う抗塞栓ストッキングの需要増。

* 温度応答性繊維の開発による長時間の着用快適性の実現。

一方で、市場の成長を阻害する要因も存在します。

* 既製コンプレッションガーメントに対する償還制度の限定的な適用。

* 装着の困難さによる患者の非遵守(アドヒアランスの低さ)。

* 米国およびEU圏外における規制基準の断片化。

* オンラインマーケットプレイスにおける偽造品の流通によるブランド信頼性の低下。

製品タイプ別では、2024年の売上高の41.8%を占める「医療用コンプレッションストッキング」が最も大きなシェアを保持しています。その他に、コンプレッションソックス&スリーブ、コンプレッション包帯&ラップ、コンプレッションショーツ&タイツ、術後用コンプレッションガーメントなどが含まれます。

用途別では、静脈瘤および慢性静脈不全(CVI)、深部静脈血栓症(DVT)予防、リンパ浮腫管理、スポーツおよびアスリートの回復、術後および産後ケアなどが主要なアプリケーションとして挙げられます。

エンドユーザー別では、病院および外科センター、外来・専門クリニック、在宅医療、ヘルス&フィットネスクラブ、Eコマース消費者などが含まれ、特にEコマース消費者は年平均成長率9.3%で最も急速に購入を拡大すると予測されています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分され、アジア太平洋地域は高齢化の進展と医療アクセスの拡大により、年平均成長率6.4%で最も力強い成長を遂げると予測されています。

技術的なトレンドとしては、圧力データや遵守状況を把握するスマートテキスタイルセンサーの統合が、臨床的監視と消費者エンゲージメントの両面でカテゴリーを大きく変革しています。

競争環境においては、3M Health Care、Medi GmbH & Co. KG、SIGVARIS GROUP、Essity(BSN Medical / JOBST)、Bauerfeind AG、Julius Zorn (Juzo)など、多数の主要企業が存在し、市場集中度、市場シェア分析、各社のプロファイルが詳細に分析されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性静脈疾患およびリンパ浮腫の有病率の増加

- 4.2.2 医療用弾性着衣のEコマースおよびDTCの急速な成長

- 4.2.3 高齢化と座りがちなライフスタイルによるDVTリスクの増加

- 4.2.4 コンプライアンス監視を可能にするスマートテキスタイルセンサーの統合

- 4.2.5 COVID後の手術待機が抗塞栓ストッキングの需要を押し上げ

- 4.2.6 温度応答性糸が長時間の着用快適性メリットを解き放つ

-

4.3 市場の阻害要因

- 4.3.1 既製衣料に対する償還の限定

- 4.3.2 着用困難による患者の非遵守

- 4.3.3 米国/EU以外の規制基準の断片化

- 4.3.4 オンラインマーケットプレイスでの偽造品がブランド信頼を損なう

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 医療用弾性ストッキング

- 5.1.2 弾性ソックス&スリーブ

- 5.1.3 弾性包帯&ラップ

- 5.1.4 弾性ショーツ&タイツ

- 5.1.5 術後用弾性衣料

-

5.2 用途別

- 5.2.1 静脈瘤および慢性静脈不全 (CVI)

- 5.2.2 深部静脈血栓症 (DVT) 予防

- 5.2.3 リンパ浮腫管理

- 5.2.4 スポーツ&アスレチックリカバリー

- 5.2.5 術後&産後ケア

-

5.3 エンドユーザー別

- 5.3.1 病院&外科センター

- 5.3.2 外来&専門クリニック

- 5.3.3 在宅医療環境

- 5.3.4 ヘルス&フィットネスクラブ

- 5.3.5 Eコマース消費者

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 3Mヘルスケア

- 6.3.2 Medi GmbH & Co. KG

- 6.3.3 SIGVARISグループ

- 6.3.4 Essity (BSN Medical / JOBST)

- 6.3.5 Bauerfeind AG

- 6.3.6 Julius Zorn (Juzo)

- 6.3.7 Therafirm

- 6.3.8 ArjoHuntleigh

- 6.3.9 Tactile Medical

- 6.3.10 Lipoelastic a.s.

- 6.3.11 Cizeta Medicali

- 6.3.12 FarrowMed (Ossur)

- 6.3.13 2XU Pty Ltd

- 6.3.14 Nike Inc. (Nike Pro Compression)

- 6.3.15 Spanx Inc.

- 6.3.16 Under Armour Inc.

- 6.3.17 Cardinal Health Inc.

- 6.3.18 ConvaTec Group PLC

- 6.3.19 Getinge AB (Maquet)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

弾性ストッキング・ウェアは、特定の部位に段階的または均一な圧力を加えることで、血行促進、むくみ軽減、疲労回復、パフォーマンス向上、疾患の予防・治療などを目的とした衣料品の総称でございます。主に下肢に着用されるストッキングやソックスが代表的ですが、腕、胴体、全身をカバーするタイツやトップス、アームスリーブなども含まれます。これらの製品は、伸縮性に富んだ合成繊維(ナイロン、ポリウレタンなど)を特殊な編み方で製造されており、その着圧効果によって様々な効果をもたらします。

種類としましては、その目的や用途に応じて多岐にわたります。まず、最も厳密な管理下にあるのが「医療用弾性ストッキング」でございます。これは、下肢静脈瘤、リンパ浮腫、深部静脈血栓症の予防・治療、術後のケアなどに用いられ、医師の処方に基づいて圧迫圧(mmHg)が厳密に定められています。圧迫圧の強さによってクラスI、II、IIIなどに分類され、ハイソックス、サイハイストッキング、パンティストッキング、アームスリーブといった形状がございます。次に、「一般医療機器」として承認されている弾性ストッキング・ウェアもございます。これらは、むくみ軽減、血行促進、疲労回復などを目的とし、ドラッグストアなどで手軽に購入できますが、医療用ほど厳密な圧迫圧の規定はございません。さらに、「スポーツ用コンプレッションウェア」は、運動時の筋肉サポート、疲労軽減、パフォーマンス向上、怪我予防を目的としており、トップス、タイツ、アームスリーブ、カーフスリーブなど多様な製品がございます。吸汗速乾性やUVカット機能など、運動に適した機能が付加されているのが特徴です。その他、「ファッション・美容用」として、美脚効果、むくみ対策、冷え対策などを目的としたストッキングやレギンスも広く普及しており、デザイン性も重視されています。旅行用、マタニティ用、介護用など、特定のニーズに特化した製品も開発されております。

用途は非常に広範でございます。医療分野では、下肢静脈瘤や慢性静脈不全といった静脈疾患の治療・予防、リンパ浮腫の管理、エコノミークラス症候群に代表される深部静脈血栓症の予防に不可欠な存在です。また、整形外科手術や心臓血管外科手術後の血栓予防や浮腫軽減、褥瘡予防にも活用されます。スポーツ分野では、運動中の筋肉のブレを抑制し、疲労を軽減することで怪我の予防に繋がり、血流促進による酸素供給効率の向上でパフォーマンスアップも期待されます。運動後のリカバリー促進にも効果的です。日常生活や美容分野では、立ち仕事やデスクワークによる足のむくみ軽減、冷え性対策、美脚効果やスタイルアップを目的として着用されます。長時間の移動における血栓予防や、妊娠中のむくみ対策としても重宝されております。

関連技術としましては、まず「素材技術」が挙げられます。高伸縮性を持つポリウレタンやスパンデックスと、耐久性に優れたナイロンやポリエステルなどを組み合わせることで、適切な着圧と快適性を両立させています。吸汗速乾性、抗菌防臭加工、UVカット加工、温度調節機能(接触冷感、保温)など、様々な機能性素材が開発されています。肌触りの良いマイクロファイバーやシルク混紡なども登場しております。次に「編み立て技術」は、段階着圧設計を実現するための核となる技術です。特殊な編み機と精密な制御技術により、部位ごとに異なる圧力を正確に加えることが可能になっています。シームレス(無縫製)技術は肌への負担を軽減し、立体裁断や解剖学的デザインはフィット感を向上させます。また、製品の圧迫圧を正確に測定し、品質を保証するための「圧力測定・評価技術」も重要で、医療用では国際規格に基づいた厳格な品質管理が行われています。機能性とファッション性を両立させる「デザイン技術」も、製品の普及には欠かせません。

市場背景としましては、いくつかの要因が需要を牽引しております。第一に、高齢化社会の進展です。加齢に伴い増加する静脈疾患やリンパ浮腫の患者様が増えることで、医療用弾性ストッキングの需要は拡大の一途を辿っております。健康寿命延伸への意識の高まりも、その需要を後押ししています。第二に、健康志向と美容意識の高まりです。スポーツ人口の増加やフィットネスブームにより、スポーツ用コンプレッションウェア市場が大きく成長しています。また、美容やスタイルアップを目的とした一般向け製品も人気を集めており、テレワークの普及による自宅でのむくみケア需要も増加傾向にございます。第三に、技術革新です。素材や編み立て技術の進化により、より快適で効果的な製品が次々と開発され、デザイン性の向上によって日常使いしやすくなっていることも市場拡大に寄与しています。主要プレイヤーとしては、医療分野ではメディ、テルモ、アルケア、日本シグマックスなどが、一般向けではドクター・ショール(レキットベンキーザー)、ピップ、グンゼ、ワコールなどが、スポーツ分野ではCW-X(ワコール)、SKINS、2XU、アンダーアーマーなどが市場を牽引しております。

将来展望としましては、さらなる技術革新と個別化が進むと予想されます。まず、「個別化・パーソナライズ化」の進展です。3Dスキャン技術などを活用し、個人の体型や症状に合わせたオーダーメイド製品の普及が進む可能性があります。AIを活用した最適な着圧レベルの提案なども期待されます。次に、「スマートウェアとの融合」です。生体センサーを内蔵し、心拍数、血流、筋肉活動などをリアルタイムでモニタリングできるスマート弾性ウェアの開発が進むでしょう。これにより、健康管理や運動パフォーマンスの最適化に貢献します。また、「新素材・新機能の開発」も継続されます。より軽量で通気性に優れ、かつ高い着圧効果を持つ新素材や、自己発熱・冷却機能、薬剤放出機能など、付加価値の高い機能性ウェアが登場するかもしれません。予防医療への貢献も期待されており、疾患の早期発見や重症化予防のための日常的な着用がさらに推奨されるようになるでしょう。特に、高齢者の転倒予防やフレイル対策としての活用も注目されています。最後に、環境負荷の低い素材の使用やリサイクル可能な製品開発など、「サステナビリティへの配慮」も重要な課題となり、持続可能性を意識した取り組みが加速していくことと存じます。