クバネティス市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

Kubernetes市場レポートは、コンポーネント(ソリューションとサービス)、展開モデル(セルフホスト型KubernetesとマネージドKubernetes)、組織規模(中小企業(SME)と大企業)、エンドユーザー業種(銀行、金融サービス、保険(BFSI)、ヘルスケアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

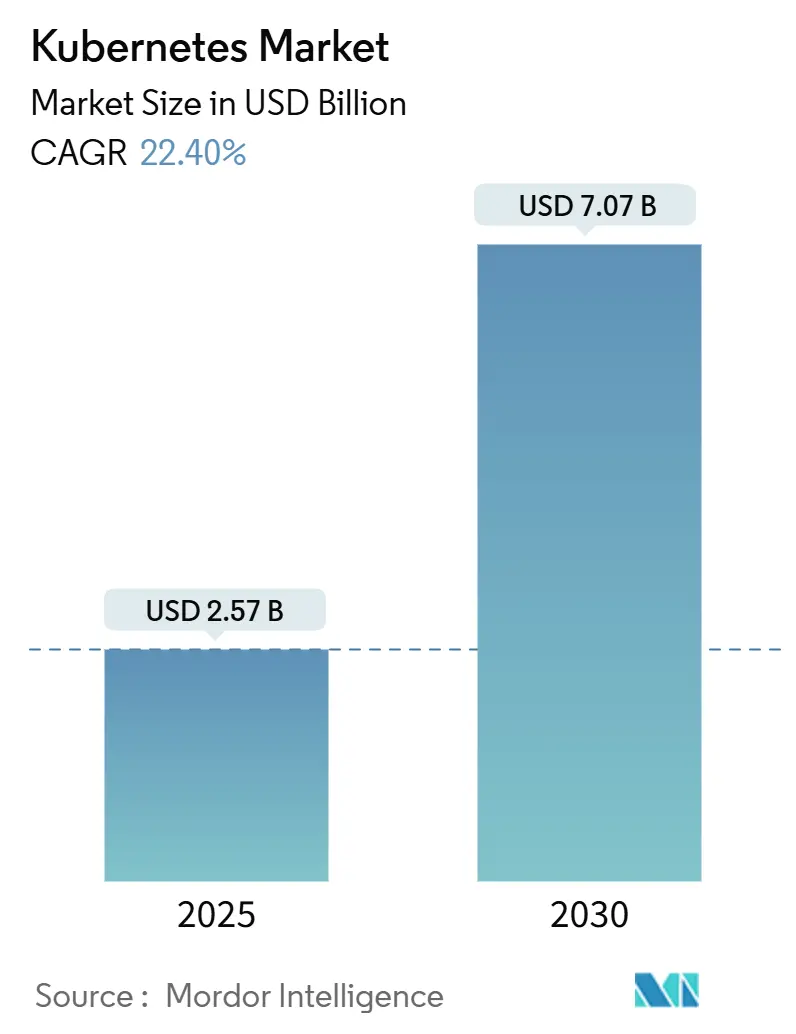

Kubernetes市場は、2025年には25.7億米ドルの規模に達し、2030年には70.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は22.4%に上ります。マイクロサービスの採用、AI/MLワークロードの増加、ハイブリッドおよびマルチクラウド戦略の組み合わせが、企業のKubernetes導入を加速させています。現在、ほぼすべての大規模組織がKubernetesをデフォルトのコンテナオーケストレーターとしており、企業の96%が本番ワークロードでKubernetesを使用または評価していると報告しています。ターンキー運用、セキュリティ強化、コンプライアンスツールを優先する買い手が増えているため、新規導入の大部分はマネージドサービスが占めています。地域別では、北米が最大の市場を占めていますが、アジア太平洋地域はデジタルトランスフォーメーションの義務化とクラウドインフラ投資に支えられ、最も急速な成長を遂げています。ハイパースケールクラウド、プラットフォーム専門企業、オープンソースベンダーが、特にAIパイプラインやエッジ展開において、運用を簡素化し、高度な制御をバンドルしようと競い合っており、競争圧力は依然として激しいです。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年にKubernetes市場シェアの56%を占め、サービスは2030年までに24%のシェアを占めると予想されています。

* 展開タイプ別: マネージドサービスとクラウドベースのKubernetesが、運用効率とスケーラビリティの向上により、市場の成長を牽引しています。オンプレミス展開は、特定のセキュリティおよびコンプライアンス要件を持つ企業で引き続き堅調です。

* 組織規模別: 大企業がKubernetes導入の主要な推進力であり続けていますが、中小企業(SMB)セグメントも、よりアクセスしやすいマネージドソリューションの登場により、急速な成長を遂げています。

* エンドユーザー産業別: IT・通信、金融サービス、製造業がKubernetesの主要な採用者であり、特にAI/MLワークロード、マイクロサービスアーキテクチャ、エッジコンピューティングの分野で導入が進んでいます。

市場の課題と機会

Kubernetes市場は急速に拡大していますが、スキルギャップ、複雑な管理、セキュリティの懸念といった課題も存在します。しかし、これらの課題は、自動化ツール、専門的なコンサルティングサービス、および統合されたセキュリティソリューションを提供する新たな機会を生み出しています。特に、AI/MLワークロードの増加とエッジコンピューティングの普及は、Kubernetesの新たなユースケースと市場セグメントを開拓しています。ベンダーは、これらの新しい要件に対応するために、より専門的で使いやすいソリューションの開発に注力しています。

結論

Kubernetes市場は、デジタルトランスフォーメーションの加速、クラウドネイティブ技術の普及、およびハイブリッド・マルチクラウド戦略の採用によって、今後も力強い成長を続けると予想されます。マネージドサービスと専門ソリューションが市場の主要な推進力となり、企業はより効率的で安全なコンテナオーケストレーションを求めています。競争は激しいものの、イノベーションと特定のニーズに対応する能力が、市場での成功の鍵となるでしょう。

本レポートは、Kubernetes市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細に分析しています。

1. 市場定義と調査範囲

本調査におけるグローバルKubernetes市場は、商用Kubernetesディストリビューション、サブスクリプションベースのマネージドクラスター、エンタープライズサポート契約、およびKubernetesワークロードの展開、スケーリング、ライフサイクル管理に特化したコンサルティングやトレーニングによって生み出される総価値として定義されています。調査範囲には、パブリッククラウド、ハイブリッド、オンプレミス環境が含まれますが、Kubernetesコントロールプレーンなしで動作するコンテナプラットフォーム、スタンドアロンのコンテナセキュリティツール、物理サーバーハードウェアからの収益は除外されます。

2. 市場規模と成長予測

Kubernetes市場は、2025年には25.7億米ドルの規模に達し、2030年までには70.7億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は22.4%と非常に高い成長が見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* マイクロサービスの登場: アプリケーション開発におけるマイクロサービスアーキテクチャの採用が、コンテナオーケストレーションツールとしてのKubernetesの需要を増加させています。

* AIおよびMLワークロードの採用増加: 人工知能(AI)および機械学習(ML)ワークロードの複雑な要件に対応するため、Kubernetesがスケーラブルで効率的なプラットフォームとして活用されています。

* マネージドKubernetesサービスの需要増加: 運用管理の複雑さを軽減し、専門知識の不足を補うため、マネージドKubernetesサービスの利用が拡大しています。

* ハイブリッドおよびマルチクラウド戦略の拡大: 企業が柔軟性とベンダーロックイン回避を求めてハイブリッドおよびマルチクラウド環境を導入する中で、Kubernetesがその基盤として不可欠となっています。

* 軽量K8sディストリビューションによるエッジコンピューティングの採用: エッジデバイスでの処理能力向上とリアルタイム要件に対応するため、軽量なKubernetesディストリビューションがエッジコンピューティングで採用されています。

* KubernetesネイティブのFinOps自動化によるTCO削減: KubernetesネイティブなFinOps(財務運用)自動化ツールが、クラウドコストの最適化と総所有コスト(TCO)の削減に貢献しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* 熟練した人材の不足: Kubernetesの導入と運用には高度な専門知識が必要であり、熟練したエンジニアの不足が大きな障壁となっています。この人材不足は、予測CAGRを2.2%押し下げるとされています。

* セキュリティとコンプライアンスの複雑さ: コンテナ化された環境におけるセキュリティ対策と、HIPAAやGDPRなどの厳格な規制への準拠は複雑であり、企業にとって大きな課題です。この複雑性は、予測CAGRを3.1%押し下げるとされています。

* オートスケーリング下でのコントロールプレーンコストの増加: オートスケーリング機能を利用する際に、Kubernetesのコントロールプレーンのコストが増加する可能性があり、これが運用コストの懸念材料となることがあります。

* ハイパースケーラーの優位性によるOSS収益化の制限: 大手クラウドプロバイダー(ハイパースケーラー)が提供するマネージドサービスが市場を支配しており、オープンソースソフトウェア(OSS)ベンダーの収益化機会を制限する傾向があります。

5. 主要な規制環境

各地域では、Kubernetesの導入と運用に影響を与える様々な規制が存在します。例えば、北米ではHIPAA(医療情報)、FISMA(連邦情報セキュリティ)、CIS Kubernetes Benchmark(セキュリティ基準)、PIPEDA(個人情報保護)などがあります。ヨーロッパではGDPR(一般データ保護規則)、アジア太平洋地域では中国サイバーセキュリティ法、インドDPDP法、CERT-Inガイドライン、IRAP(オーストラリア)などが挙げられます。これらの規制への準拠は、Kubernetes導入における重要な考慮事項です。

6. 主要なユースケース

Kubernetesは多岐にわたるユースケースで活用されています。主なものとして、大規模アプリケーション展開、高性能コンピューティング、AIおよびMLワークロード、ハイブリッドおよびマルチクラウド展開、その他の新興ユースケースが挙げられます。

7. セグメンテーション別の市場動向

* コンポーネント別: 市場はソリューションとサービスに大別されます。特にサービス部門は、複雑性の増大、コンプライアンス要件、スキル不足を背景に、コンサルティング、マネージド運用、継続的なサポートへの需要が高まり、CAGR 24%で急速に成長しています。

* 展開モデル別: セルフホスト型Kubernetes(オンプレミス、ハイブリッド)とマネージドKubernetes(クラウドベースマネージド、マルチクラウドマネージド)に分かれます。企業がポータビリティとコスト最適化を追求する中で、マネージドマルチクラウド展開が最も急速に拡大しており、CAGR 23.1%を記録しています。

* 組織規模別: 中小企業(SMEs)と大企業の両方で採用が進んでいます。

* エンドユーザー業種別: 金融サービス(BFSI)、ヘルスケア、メディア・エンターテイメント、IT・通信、製造、小売、政府・公共部門など、幅広い業種でKubernetesの導入が進んでいます。

* 地域別: アジア太平洋地域が最も高い成長潜在力を示しており、中国、インド、日本における大規模なデジタルトランスフォーメーションとクラウドインフラの拡大により、CAGR 23.3%で市場を牽引しています。

8. 競争環境

Kubernetes市場の競争集中度スコアは7であり、これはハイパースケーラーがマネージドサービス収益の大部分を占める一方で、ニッチなプレイヤーからなる広範なエコシステムが存在し、競争的な環境が維持されていることを示しています。主要な市場プレイヤーには、Google LLC、Microsoft Corporation、Amazon Web Services, Inc.、Red Hat, Inc. (IBM)などが挙げられます。

9. 調査方法の信頼性

本レポートの調査は、厳格なスコープ調整、年次更新、およびトップダウンとボトムアップの両方のアプローチを組み合わせたデュアルパスモデリングにより、高い信頼性を確保しています。クラウドアーキテクトやプラットフォームエンジニアリングリーダーへの一次調査、CNCFやKubernetes Projectなどの公開情報、企業提出書類、業界レポートなどの二次調査を通じて、多角的にデータを検証し、市場予測の精度を高めています。

10. 市場機会と将来展望

Kubernetes市場は、技術革新とデジタルトランスフォーメーションの進展により、今後も大きな成長機会を秘めています。特に、未開拓のニーズやホワイトスペースの分析を通じて、新たなビジネスチャンスが生まれる可能性があります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マイクロサービスの登場

- 4.2.2 AIおよびMLワークロードの採用増加

- 4.2.3 マネージドKubernetesサービスの需要増加

- 4.2.4 ハイブリッドおよびマルチクラウド戦略の拡大

- 4.2.5 軽量K8sディストリビューションによるエッジコンピューティングの採用

- 4.2.6 KubernetesネイティブなFinOps自動化によるTCO削減

-

4.3 市場の阻害要因

- 4.3.1 熟練した人材の不足

- 4.3.2 セキュリティとコンプライアンスの複雑さ

- 4.3.3 オートスケーリング下でのコントロールプレーンコストの増加

- 4.3.4 ハイパースケーラーの優位性がOSSの収益化を制限

-

4.4 主要な規制環境

- 4.4.1 北米

- 4.4.1.1 HIPAA

- 4.4.1.2 FISMA

- 4.4.1.3 CIS Kubernetesベンチマーク

- 4.4.1.4 PIPEDA

- 4.4.2 ヨーロッパ

- 4.4.2.1 GDPR

- 4.4.3 アジア太平洋

- 4.4.3.1 中国サイバーセキュリティ法

- 4.4.3.2 インドDPDP法

- 4.4.3.3 CERT-Inガイドライン

- 4.4.3.4 IRAP (オーストラリア)

- 4.4.4 南米

- 4.4.4.1 LGPD – ブラジル

- 4.4.4.2 メキシコ連邦DP法

- 4.4.5 中東およびアフリカ

- 4.4.5.1 UAE DP法

- 4.4.5.2 ドバイESCガイドライン

- 4.4.5.3 サウジアラビアCCRF

- 4.5 産業エコシステム分析

- 4.6 マクロ経済要因の影響

-

4.7 主要なユースケースの評価

- 4.7.1 大規模アプリケーション展開

- 4.7.2 ハイパフォーマンスコンピューティング

- 4.7.3 AIおよびMLワークロード

- 4.7.4 ハイブリッドおよびマルチクラウド展開

- 4.7.5 その他の新たなユースケース

-

4.8 市場プレーヤーのケーススタディ

- 4.8.1 Huawei – 社内ITオーケストレーション

- 4.8.2 PayPal – 速度のためのコンテナ管理

- 4.8.3 追加のケーススタディ

- 4.9 バリュー/サプライチェーン分析

- 4.10 技術的展望

-

4.11 ポーターの5つの力

- 4.11.1 新規参入者の脅威

- 4.11.2 サプライヤーの交渉力

- 4.11.3 買い手の交渉力

- 4.11.4 代替品の脅威

- 4.11.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.1.2.1 マネージドサービス

- 5.1.2.2 コンサルティングおよびサポートサービス

-

5.2 デプロイメントモデル別

- 5.2.1 セルフホスト型Kubernetes

- 5.2.1.1 オンプレミス

- 5.2.1.2 ハイブリッド

- 5.2.2 マネージドKubernetes

- 5.2.2.1 クラウドベースのマネージド

- 5.2.2.2 マルチクラウドマネージド

-

5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 エンドユーザー業種別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケア

- 5.4.3 メディアとエンターテイメント

- 5.4.4 情報技術 (IT) および通信

- 5.4.5 製造業

- 5.4.6 小売

- 5.4.7 政府および公共部門

- 5.4.8 その他の業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアとニュージーランド

- 5.5.3.6 東南アジア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Google LLC

- 6.4.2 Microsoft Corporation

- 6.4.3 Amazon Web Services, Inc.

- 6.4.4 Red Hat, Inc. (IBM)

- 6.4.5 IBM Corporation

- 6.4.6 VMware, Inc.

- 6.4.7 Oracle Corporation

- 6.4.8 SUSE (Rancher Labs)

- 6.4.9 Cisco Systems, Inc.

- 6.4.10 Alibaba Cloud

- 6.4.11 Tencent Cloud

- 6.4.12 Huawei Technologies Co., Ltd.

- 6.4.13 DigitalOcean, LLC

- 6.4.14 Mirantis, Inc.

- 6.4.15 Platform9 Systems, Inc.

- 6.4.16 Fairwinds

- 6.4.17 Nutanix, Inc.

- 6.4.18 Docker, Inc.

- 6.4.19 Canonical Ltd.

- 6.4.20 Ionos SE

- 6.4.21 KubeSphere (QingCloud)

- 6.4.22 Spectro Cloud

- 6.4.23 Weaveworks

- 6.4.24 HashiCorp

- 6.4.25 Portainer.io

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クバネティス(Kubernetes、略称K8s)は、コンテナ化されたアプリケーションのデプロイ、スケーリング、および管理を自動化するためのオープンソースプラットフォームでございます。元々はGoogle社内で開発され、その後Cloud Native Computing Foundation(CNCF)に寄贈されました。現代のクラウドネイティブアプリケーション開発において、デファクトスタンダードとも言える存在です。Dockerなどのコンテナ技術と組み合わせることで、アプリケーションのライフサイクル全体を効率的に管理します。具体的には、アプリケーションの自動デプロイ、スケーリング、自己修復、ロードバランシング、サービスディスカバリといった機能を提供し、開発者がインフラストラクチャの複雑さから解放され、アプリケーション開発に集中できる環境を構築いたします。これにより、システムの可用性と信頼性を高めつつ、運用コストの削減にも貢献いたします。

クバネティスには、厳密な意味での「種類」というよりは、その提供形態や実装方法にいくつかのバリエーションがございます。最も広く利用されているのは、主要なクラウドプロバイダーが提供するマネージドサービスです。例えば、Google Kubernetes Engine(GKE)、Amazon Elastic Kubernetes Service(EKS)、Microsoft Azure Kubernetes Service(AKS)などがこれに該当いたします。これらのサービスは、クバネティスのマスターノードの管理をクラウドプロバイダーに任せることで、ユーザーはアプリケーションの管理に集中できるという利点がございます。また、オンプレミス環境やプライベートクラウドでクバネティスを構築・運用するためのディストリビューションも存在します。代表的なものとしては、Red Hat OpenShift、Rancher Kubernetes Engine (RKE)、Kubeadmなどがございます。これらは、ユーザー自身がクバネティスのコンポーネントをインストール・設定し、より詳細な制御を可能にする一方で、運用管理の負担が増えるという側面もございます。

さらに、エッジコンピューティング環境やリソースが限られた環境向けに最適化された軽量版のクバネティスも登場しています。例えば、K3sやMicroK8sなどがその例です。これらは、フットプリントが小さく、セットアップが容易であるため、IoTデバイスや組み込みシステムなどでの利用が期待されています。

このように、クバネティスは様々な環境やニーズに合わせて、多様な形で提供されており、利用者は自身の要件に最も適した形態を選択することが可能です。