フォグネットワーキング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

フォグネットワーキング市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、導入モデル(オンプレミス、ホスト型/マネージド型、ハイブリッド)、エンドユーザーアプリケーション(スマートメータリングなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

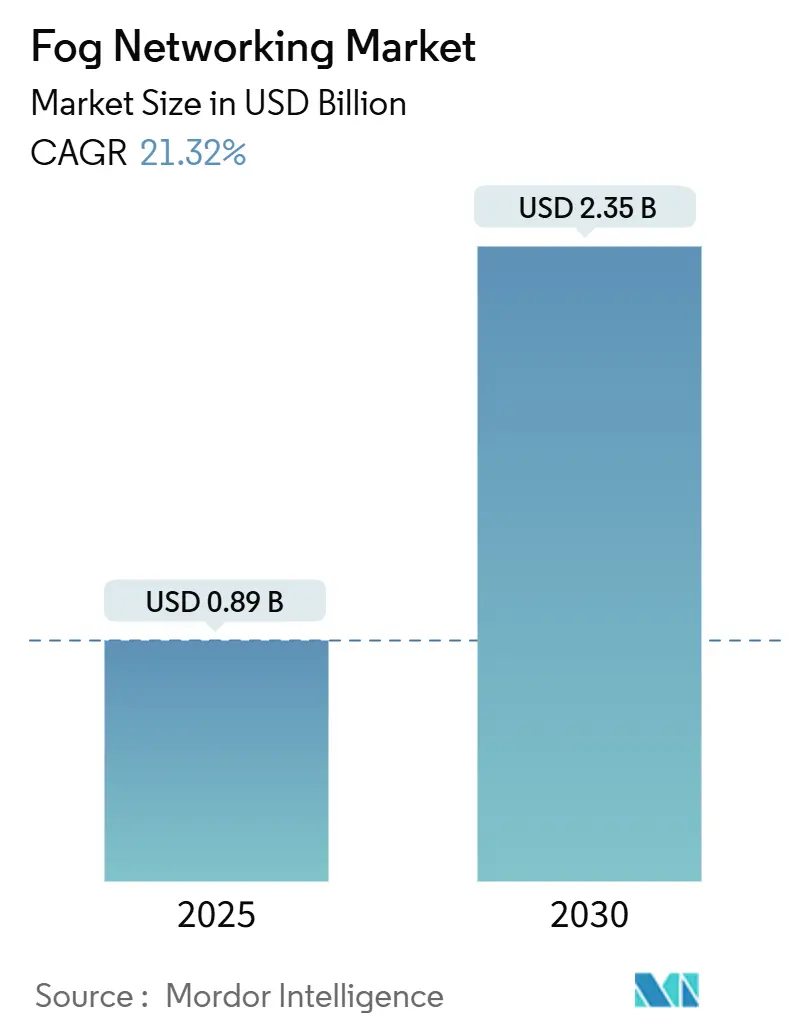

Mordor Intelligenceの分析によると、フォグネットワーキング市場は、2025年には0.89億米ドルと推定され、2030年までに2.35億米ドルに達すると予測されており、予測期間中(2025年~2030年)に21.32%の複合年間成長率(CAGR)で成長する見込みです。この市場は、ハードウェア、ソフトウェア、サービスといったコンポーネント、オンプレミス、ホスト型/マネージド、ハイブリッドといった展開モデル、スマートメータリングなどのエンドユーザーアプリケーション、そして地域によってセグメント化されています。

現在、市場の展開は主にハードウェアゲートウェイとエッジサーバーが中心ですが、企業がデバイスに近い場所でのリアルタイムデータ処理を求めるにつれて、ソフトウェア定義のオーケストレーションとセキュリティ層の重要性が増しています。5GおよびWi-Fi 7の急速な展開、IoTセンサー価格の下落、そしてデータ主権に関する規制の強化が、ローカライズされたコンピューティングのビジネスケースを後押ししています。ベンダーは、自律走行車、精密製造、重要なヘルスケア監視のための低遅延分析を可能にするため、AIアクセラレータをマイクロデータセンターのフォームファクタに統合し続けています。セキュリティの複雑さやオーケストレーションスタックの断片化が短期的な普及を抑制するものの、エッジ接続への継続的な投資と各国のデジタル変革プログラムが、フォグネットワーキング市場の長期的な拡大を支えるでしょう。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがフォグネットワーキング市場シェアの58%を占めました。一方、ソフトウェアとサービスは2030年までに27%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはオンプレミス実装がフォグネットワーキング市場規模の46%を占め、最も大きな割合を占めました。ホスト型サービスは2030年までに26%のCAGRで最も速い成長を示すと予想されています。

* エンドユーザーアプリケーション別: 2024年にはスマート製造が収益シェアの26%を占めました。コネクテッドビークルソリューションは、同期間に29%のCAGRで成長する見込みです。

* 地域別: 2024年には北米がフォグネットワーキング市場規模の37%を占めました。中東は27%のCAGRで最も急速に成長する地域になると予測されています。

グローバルフォグネットワーキング市場のトレンドと洞察

市場の成長を牽引する要因(ドライバー)

フォグネットワーキング市場の成長を促進する主要な要因は以下の通りです。

1. リアルタイム分析需要の拡大:

製造業では、10ミリ秒未満で応答する必要がある予知保全モデルを実行するためにフォグゲートウェイが導入されています。例えば、メルセデス・ベンツの工場では、生産エッジで組み込み機械学習を適用することで、車両テスト時間の予測精度が82.88%に達しました。病院では、遠隔医療のワークロードをクラウドからオンサイトのフォグノードに移行することで、遅延を100ミリ秒から5ミリ秒に短縮し、攻撃対象領域を35%削減しています。同様の遅延改善は、自動倉庫ロボット、交通信号の最適化、先進運転支援システム(ADAS)にも適用されています。経済的なインセンティブは速度だけでなく、集中処理と比較して25~30%低い電力消費を示すエネルギー効率の研究によっても裏付けられており、設備投資の正当性を強化しています。

2. 低コストIoTセンサーの普及:

5米ドル以下の産業用センサーが普及したことで、工場現場や都市インフラ全体で継続的な資産監視が可能になりました。Industrial Internet Consortiumは、費用対効果の高いセンサー統合をエッジコンピューティングの主要な触媒として強調しています。NISTのIoT諮問委員会も、分散型アーキテクチャを国家の重要インフラのレジリエンスに不可欠であると分類しています。安価なセンサーは、スマートグリッド、ビルエネルギー管理、漏水検知のためのリアルタイム最適化ループにデータを供給し、フォグノードに組み込まれたローカル分析能力への需要を高めています。

3. 5GおよびWi-Fi 7の高密度化:

プライベート5Gの展開は、時間制約のある産業制御に不可欠な1ミリ秒未満の確定的な遅延を実現します。エリクソンとベル・カナダの協力事例では、AIネイティブのリンク適応により、推論が直接エッジハードウェアに配置されています。ニュートラルホストネットワークへの投資は2028年までに87億米ドルに達すると予想されており、工場や病院の屋内カバレッジを拡大します。Wi-Fi 7のアップグレードは5Gを補完し、フォグサーバーが高忠実度ビデオ分析をオーケストレーションする物流ハブや小売店内で5GHz以上のスループットを提供します。

4. エッジAIアクセラレータの出荷急増:

オンデバイスAIプロセッサの出荷台数は2030年までに87億ユニットに達し、半導体収益で1029億米ドルを生み出すと予測されています。ARMのAI Readiness Indexによると、企業の82%がすでにエッジ推論ワークロードを試験的に導入しており、主に顧客サービスと文書自動化で利用されています。Qualcomm、MediaTek、STMicroelectronicsは現在、マイクロコントローラ内にトランスフォーマーモデルのサポートを統合しており、フォグゲートウェイ上で直接、言語翻訳、異常検知、視覚検査を可能にしています。

市場の成長を阻害する要因(阻害要因)

フォグネットワーキング市場の成長を妨げる主要な要因は以下の通りです。

1. セキュリティ攻撃対象領域の複雑さ:

分散型ノードはそれぞれ新たな脆弱性を導入し、医療機関や製造業者はHIPAAやGDPRの規定に沿ってこれらを保護する必要があります。欧州防衛庁のCLAUDIAプロジェクトは戦術エッジセキュリティフレームワークに取り組んでいますが、インシデント対応は依然として断片化されています。運用技術(OT)環境では、侵害が物理的な安全性にリスクをもたらすため、フォグクラスター全体でゼロトラストアーキテクチャとランタイム整合性監視への投資が不可欠です。

2. オーケストレーションスタックの断片化:

異種APIと管理ツールは統合コストを膨らませ、企業を単一ベンダーのエコシステムに閉じ込めます。Alliance for Internet of Things Innovationは、オーケストレーションの断片化を主要な標準化ギャップとして挙げています。ETSI MECとOpenFogのリファレンスデザインが進展しているものの、ほとんどのマルチサプライヤー展開では依然として特注のコネクタが必要であり、展開期間を延長し、ライフサイクルアップグレードを複雑にしています。

セグメント分析

1. 展開モデル別:オンプレミスの優位性とホスト型サービスの成長

2024年には、オンプレミスノードがフォグネットワーキング市場シェアの46%を占めました。これは、ヘルスケア、金融、防衛分野における厳格なデータローカライゼーション要件を反映しています。確定的な遅延と規制管理を重視する産業は、コンピューティング資産をセキュアな施設内、あるいは生産ライン内に保持しています。シーメンスとマイクロソフトのハイブリッドアーキテクチャは、オンプレミスのIndustrial EdgeランタイムとAzureベースの分析を組み合わせることで、柔軟な監視への需要を強調しています。

ホスト型フォグ・アズ・ア・サービスは、マネージドサービスプロバイダーがライフサイクルサポート、脅威監視、容量の適正化をバンドルすることで、26%のCAGRで最も急速に成長しています。社内ITリソースが不足している中小規模の製造業者や小売業者は、専門的なハードウェアを購入・運用することなく高度なAIにアクセスできるため、最も恩恵を受けています。ホスト型サービスのフォグネットワーキング市場規模は、通信事業者やハイパースケールクラウドがフィールドレベルコンピューティングへのサービスカタログを拡大するにつれて、2025年から2030年の間に3倍になると予測されています。

2. エンドユーザーアプリケーション別:製造業のリーダーシップと自動車分野の加速

スマート工場は2024年の収益の26%を維持し、予知保全アラーム、マシンビジョンベースの品質チェック、動的スケジューリングのためにローカライズされた分析を展開しています。製造業におけるフォグネットワーキング市場規模は、時間制約型ネットワーキングと5Gバックボーン上のOPC UAの採用増加に刺激され、2030年までに10億米ドルを超えると予測されています。自動車OEMは、車両間通信(V2X)をサポートするために、道路インフラに組み込まれたフォグクラスターを採用しています。コネクテッドビークルのワークロードは現在、29%のCAGRで最も高い成長を記録しており、交差点近くに配置されたフォグサーバーがカメラとライダーのフィードを集約し、リアルタイムの安全メッセージを生成します。

ヘルスケアプロバイダーは、医療機器のテレメトリーとAI支援診断のためにベッドサイドフォグゲートウェイを展開し、初期トリアージ後にのみ非重要データをクラウドアーカイブにオフロードしています。公益事業者は、変電所レベルのコンピューティングを活用して、負荷をバランスさせ、異常な消費をミリ秒単位で検出し、ピーク時のネットワーク輻輳を回避しています。

3. コンポーネント別:ハードウェアが初期展開を牽引

ハードウェアは2024年のフォグネットワーキング市場収益の58%を占め、ゲートウェイ、マイクロデータセンターラック、および初期導入を支える堅牢なIoTチップセットへの多額の支出を反映しています。この年のハードウェアのフォグネットワーキング市場規模は0.52億米ドルでした。GPUまたはASICアクセラレータを搭載したエッジサーバーは、工場検査ラインでサブ秒のビデオ分析ワークロードを実行し、クラウドへのデータ転送コストを削減し、独自の設計を保護します。Advantechの2024年カタログでは、医療画像処理、自動倉庫、再生可能エネルギー制御全体でアプリケーションの展開を合理化する統合AIモジュールが強調されています。

ソフトウェアとサービスは、組織がオーケストレーション、セキュリティ、データライフサイクル管理を含むサブスクリプションモデルに移行するにつれて、2030年までに27%のCAGRで拡大します。フォグネットワーキング業界のベンダーは、オンサイトメンテナンスを最小限に抑えるために、コンテナベースのランタイムとポリシー駆動型自動化をますます重視しています。SaaSスタイルの可視化ポータルにより、プラントエンジニアは推論パイプラインをリモートで監視および管理できるようになります。これにより、運用効率が向上し、ダウンタイムが削減され、現場での介入の必要性が最小限に抑えられます。さらに、エッジデバイスのセキュリティとコンプライアンスを確保するための高度な脅威検出およびアクセス制御ソリューションの需要が高まっています。これらのソリューションは、分散型環境におけるデータプライバシーとシステムの整合性を保護するために不可欠です。

フォグネットワーキング市場は、産業用IoT(IIoT)、スマートシティ、コネクテッドカーなどの分野で急速な成長を遂げており、リアルタイム処理と低遅延が求められるアプリケーションが増加しています。主要な市場プレーヤーは、包括的なフォグコンピューティングプラットフォームとサービスを提供することで、この需要に対応しています。これには、エッジデバイス管理、データ集約、分析、およびクラウド統合のためのツールが含まれます。戦略的パートナーシップとM&A活動も活発であり、ベンダーは技術ポートフォリオを強化し、市場シェアを拡大しようとしています。例えば、大手クラウドプロバイダーは、エッジコンピューティング機能を自社のサービスに統合し、ハイブリッドクラウド環境でのシームレスなデータフローを可能にしています。これにより、企業はクラウドの柔軟性とエッジのリアルタイム処理能力の両方を活用できるようになります。

本レポートは、フォグネットワーキング市場に関する詳細な分析を提供しています。フォグネットワーキングは、接続されたデバイスとパブリッククラウドの間にコンピューティング、ストレージ、分析機能を配置することで、サブ秒レベルの遅延と帯域幅コストを削減することを目的としています。市場の定義には、フォグゲートウェイ、エッジサーバー、マイクロデータセンター、IoTチップセット、アクセラレーターなどのハードウェア、フォグ管理プラットフォーム、セキュリティ、オーケストレーションなどのソフトウェア、およびマネージドフォグサービスから生じる収益が含まれます。消費者向けWi-Fiエクステンダーや純粋なクラウドネイティブのエッジSaaSは対象外です。

市場規模と成長予測によると、フォグネットワーキング市場は2025年に8.9億米ドルの価値があり、2030年までに23.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* リアルタイム分析需要の拡大

* 低コストIoTセンサーの普及

* 5GおよびWi-Fi 7の高密度化

* OpenFog/ETSI MEC標準の採用

* エッジAIアクセラレーターの出荷急増

* 国家データ主権義務の増加

一方で、市場の成長を阻害する要因も存在します。

* セキュリティ攻撃対象領域の複雑さ

* 断片化されたオーケストレーションスタック

* 既存のOT(オペレーショナルテクノロジー)サイトにおける設備投資(CAPEX)の負担

* フォグ関連の専門人材の不足

市場は、コンポーネント(ハードウェア、ソフトウェア&サービス)、展開モデル(オンプレミス、ホスト型/マネージド型、ハイブリッド)、エンドユーザーアプリケーション(スマートメータリング、ビルディング&ホームオートメーション、スマートマニュファクチャリング、コネクテッドヘルスケア、コネクテッドビークルなど)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって詳細にセグメント化されています。

特に、ソフトウェアおよびサービス部門は、オーケストレーションとセキュリティプラットフォームへの需要の高まりを反映し、2030年まで年間平均成長率(CAGR)27%で最も速い成長を遂げると見込まれています。スマートマニュファクチャリング分野は、予測保守や品質検査に必要なサブミリ秒の分析を集中型クラウドでは提供できないため、フォグネットワーキングの早期導入者となっています。また、プライベート5Gネットワークは、産業用および自動車用エッジアプリケーションを可能にする決定的な低遅延、専用帯域幅、堅牢なセキュリティを保証します。地域別では、スマートシティ構想や国家AI戦略がエッジインフラの展開を加速させている中東が、2030年までCAGR 27%で最高の成長率を記録すると予想されています。

本調査は、チップセットベンダー、フォグゲートウェイOEM製品マネージャー、エッジAIソフトウェアアーキテクト、通信インテグレーターへのインタビューを含む一次調査と、技術標準、産業データ、企業提出書類、特許などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、IoTノード数と地域ごとの5G基地局密度に基づくトップダウンアプローチと、ゲートウェイ出荷量や契約価格調査などのボトムアップチェックを組み合わせた多変量回帰分析を用いて行われています。データは3層の検証チェックとピアレビューを経て承認され、毎年更新されることで、信頼性の高い数値を提供しています。

競争環境の分析では、Amazon Web Services、Cisco Systems、Dell Technologies、IBM、Intel、Microsoft、Nokia、Qualcomm、Huawei、Arm、Schneider Electric、Bosch .IO、GE Digitalなど、多数の主要企業がプロファイルされています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リアルタイム分析需要の拡大

- 4.2.2 低コストIoTセンサーの普及

- 4.2.3 5GおよびWi-Fi 7の高密度化

- 4.2.4 OpenFog/ETSI MEC標準の採用

- 4.2.5 エッジAIアクセラレーター出荷の急増

- 4.2.6 国家データ主権の義務化

-

4.3 市場の阻害要因

- 4.3.1 セキュリティ攻撃対象領域の複雑さ

- 4.3.2 分断されたオーケストレーションスタック

- 4.3.3 既存OTサイトにおける設備投資(CAPEX)の負担

- 4.3.4 限られたフォグ人材プール

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 テクノロジーロードマップ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別 (金額、米ドル)

- 5.1.1 ハードウェア

- 5.1.1.1 フォグゲートウェイ

- 5.1.1.2 エッジサーバーおよびマイクロDC

- 5.1.1.3 IoTチップセットおよびアクセラレーター

- 5.1.2 ソフトウェアおよびサービス

- 5.1.2.1 フォグ管理プラットフォーム

- 5.1.2.2 セキュリティおよびオーケストレーション

-

5.2 展開モデル別 (金額、米ドル)

- 5.2.1 オンプレミス

- 5.2.2 ホスト型/マネージド型

- 5.2.3 ハイブリッド

-

5.3 エンドユーザーアプリケーション別 (金額、米ドル)

- 5.3.1 スマートメータリング

- 5.3.2 ビル・ホームオートメーション

- 5.3.3 スマートマニュファクチャリング

- 5.3.4 コネクテッドヘルスケア

- 5.3.5 コネクテッドビークル

- 5.3.6 その他 (石油・ガス、小売など)

-

5.4 地域別 (金額、米ドル)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東

- 5.4.5.1 イスラエル

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 トルコ

- 5.4.5.5 その他の国々

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アマゾン ウェブ サービス

- 6.4.2 シスコシステムズ

- 6.4.3 デル・テクノロジーズ

- 6.4.4 IBM

- 6.4.5 インテル

- 6.4.6 マイクロソフト

- 6.4.7 ネッビオーロ・テクノロジーズ

- 6.4.8 ノキア

- 6.4.9 クアルコム

- 6.4.10 タタ・コンサルタンシー・サービシズ

- 6.4.11 アドバンテック

- 6.4.12 HPE

- 6.4.13 ファーウェイ

- 6.4.14 アーム

- 6.4.15 シュナイダーエレクトリック

- 6.4.16 ボッシュ .IO

- 6.4.17 GEデジタル

- 6.4.18 サグナ・ネットワークス

- 6.4.19 クリアブレード

- 6.4.20 フォグホーン (Google)

- 6.4.21 エッジIQ

- 6.4.22 ベイパーIO

- 6.4.23 ファストリー

- 6.4.24 エクイニクス・メタル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォグネットワーキング、またはフォグコンピューティングとは、クラウドコンピューティングとエッジコンピューティングの中間に位置する分散コンピューティングパラダイムでございます。これは、データが生成される場所、すなわちIoTデバイスなどのデータソースに近いネットワークエッジで、コンピューティング、ストレージ、およびネットワークサービスを提供する概念を指します。従来のクラウドコンピューティングが中央集権的なデータセンターで処理を行うのに対し、フォグネットワーキングはネットワークの末端に分散された「フォグノード」と呼ばれるデバイス群が協調して処理を行います。これにより、データがクラウドに到達する前に、より迅速かつ効率的に処理されることが可能となり、リアルタイム性、低遅延、帯域幅の効率化といったメリットが期待されます。その名称は、広大な空に浮かぶ「クラウド」の下に広がる「霧(フォグ)」に例えられ、地理的に分散した環境での処理能力を象徴しております。

フォグネットワーキングの主な特徴は、その分散性、地理的広がり、異種混在性、そしてリアルタイム処理能力にございます。まず、フォグノードは集中型ではなく、ネットワーク全体にわたって分散配置されるため、広範囲にわたるデバイスからのデータを効率的に処理できます。次に、多様な種類のデバイスやプロトコルに対応する異種混在性を持っており、様々なIoT環境に適応可能です。最も重要な特徴の一つは、データソースの近くで処理を行うことによるリアルタイム処理能力です。これにより、データ転送に伴う遅延を最小限に抑え、即時性の高い応答が求められるアプリケーションに貢献します。また、フォグネットワーキングは、エッジデバイス、フォグノード、そしてクラウドという多層的なアーキテクチャを形成し、それぞれの階層が役割を分担することで、ネットワーク帯域幅やクラウドへの負荷を最適化します。しかし、分散環境ゆえに、セキュリティやデータの一貫性といった新たな課題も生じるため、それらに対する強固な対策が不可欠となります。

フォグネットワーキングは、特にリアルタイム処理と低遅延が不可欠な多岐にわたる分野でその真価を発揮いたします。代表的な応用例としては、IoT環境におけるスマートシティ、スマートファクトリー、スマート農業などが挙げられます。これらの分野では、膨大な数のセンサーから生成されるデータをエッジで前処理し、必要な情報のみをクラウドに送信することで、ネットワークの負荷を軽減しつつ、迅速な意思決定を支援します。また、自動運転技術においても、車載センサーからのデータをリアルタイムで処理し、V2X(Vehicle-to-Everything)通信と連携することで、安全な走行をサポートします。AR/VR(拡張現実/仮想現実)アプリケーションでは、没入感のある体験を提供するために極めて低い遅延が求められるため、フォグネットワーキングが重要な役割を果たします。さらに、大規模な監視システムにおける映像のリアルタイム分析や異常検知、ヘルスケア分野でのウェアラブルデバイスからの生体データ処理、スマートグリッドにおけるエネルギー管理の最適化など、その用途は広がり続けております。

フォグネットワーキングは、多くの関連技術と密接に連携しながら進化しております。最も近い概念として挙げられるのがエッジコンピューティングですが、フォグはより広範なネットワークと多層的な階層構造を持つ点で区別されます。クラウドコンピューティングは、フォグが処理しきれない大規模なデータ分析や長期保存、あるいはグローバルなサービス提供を担う上位層として機能し、両者は補完関係にあります。IoT(Internet of Things)は、フォグネットワーキングの主要なデータソースであり、フォグがIoTデバイスから生成される膨大なデータの課題を解決する上で不可欠な存在です。また、5G通信技術は、その超高速、低遅延、多数同時接続といった特性により、フォグネットワーキングのインフラを強力に支え、その可能性を大きく広げております。AI(人工知能)や機械学習は、フォグノード上でのデータの前処理や推論処理に活用され、よりインテリジェントなエッジ処理を実現します。さらに、コンテナ技術(Docker, Kubernetesなど)は、フォグノード上でのアプリケーションの展開と管理を効率化し、ブロックチェーン技術は分散環境におけるデータの信頼性やセキュリティ向上に寄与する可能性を秘めております。

フォグネットワーキングが注目される背景には、いくつかの重要な市場動向がございます。第一に、IoTデバイスの爆発的な増加により、生成されるデータ量が飛躍的に増大し、これら全てのデータをクラウドに集中させることによるネットワーク帯域幅の逼迫やクラウドへの処理負荷の増大が課題となっておりました。第二に、自動運転や産業制御システムなど、リアルタイム処理と極めて低い遅延が求められるアプリケーションの需要が高まっていることが挙げられます。従来のクラウドコンピューティングでは、物理的な距離による遅延が避けられず、これらの要求に応えることが困難でした。第三に、セキュリティとプライバシーへの懸念が高まる中で、全てのデータをクラウドに送信するのではなく、エッジで処理することでリスクを軽減したいというニーズもございます。さらに、5G通信の普及は、低遅延かつ大容量の通信インフラを提供し、フォグネットワーキングの実現可能性を大きく高めました。これらの要因が複合的に作用し、データソースに近い場所での分散処理を可能にするフォグネットワーキングへの期待が高まっております。

フォグネットワーキングの将来展望は非常に明るく、今後さらなる普及と進化が期待されております。将来的には、業界標準の確立と相互運用性の向上が進み、より多様なデバイスやプラットフォーム間でのシームレスな連携が可能になるでしょう。AI技術との融合はさらに深化し、エッジAIの進化とともに、フォグ環境での高度な推論処理や自律的な意思決定が一般的になると考えられます。これにより、スマートシティやスマートファクトリーにおける予測保全、最適化、異常検知などがより高度化されるでしょう。また、分散環境におけるセキュリティモデルの強化は引き続き重要な課題であり、ゼロトラストアーキテクチャやブロックチェーンを活用した新たなセキュリティ対策が構築されていくと予想されます。サービスとしてのフォグ(FaaS: Fog as a Service)といった提供モデルも多様化し、企業や開発者がフォグコンピューティングリソースをより手軽に利用できるようになるでしょう。さらに、エネルギー効率の高い分散処理は、データセンターの電力消費問題に対する解決策の一つとして、持続可能な社会の実現にも貢献すると期待されております。フォグネットワーキングは、デジタル変革を加速させ、新たなビジネスモデルや革新的なサービスの創出を促す基盤技術として、その重要性を増していくことでしょう。