自然甘味料市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

天然甘味料市場レポートは、製品タイプ別(天然高甘度甘味料、糖アルコール(ポリオール)、その他)、形態別(固体、液体/シロップ)、用途別(食品・飲料、医薬品・栄養補助食品、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、その他)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

天然甘味料市場の概要

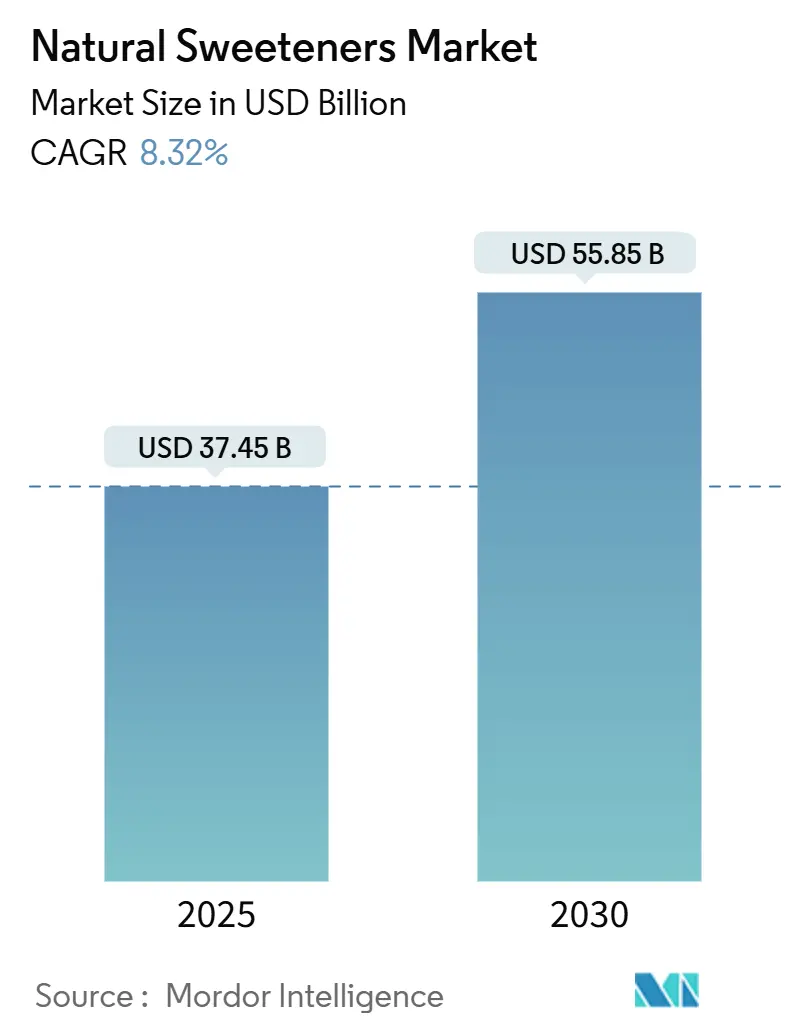

天然甘味料市場は、2025年には374.5億米ドルと評価され、2030年には558.5億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)8.32%で拡大すると見込まれています。この市場の拡大は、消費者の健康的な食生活への移行、肥満、糖尿病、心血管疾患といった健康状態に対する意識の高まりに起因しています。合成甘味料や高カロリー甘味料がもたらす潜在的な健康影響への認識が深まるにつれて、天然代替品への需要が大幅に増加しています。食品・飲料業界におけるクリーンラベルの導入と製品配合への天然成分の組み込みは、透明性と健康志向の選択肢を求める消費者の要求に応えるものです。さらに、砂糖摂取量削減を推進する政府政策や天然甘味料の利用を支援する規制枠組みも、市場の拡大を後押ししています。

主要なレポートのポイント

* 製品タイプ別: 天然高甘味度甘味料は、2024年に天然甘味料市場シェアの31.21%を占め、2030年までに10.32%のCAGRで成長すると予測されています。

* 形態別: 固形甘味料は2024年に収益の62.11%を占め、液体/シロップ形態は2030年までに9.31%のCAGRで成長すると見込まれています。

* 用途別: 食品・飲料分野は2024年に天然甘味料市場規模の55.21%を占め、2030年までに9.68%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に収益の34.00%を占めて市場をリードしましたが、アジア太平洋地域は2030年までに10.65%のCAGRで最も速い成長を遂げると予測されています。

世界の天然甘味料市場のトレンドと洞察

推進要因

1. 人工甘味料の健康リスクに対する消費者意識の高まり:

天然甘味料市場は、人工甘味料に関連する潜在的な健康リスクに対する消費者意識の高まりによって主に牽引されています。国際がん研究機関(IARC)が2023年にアスパルテームを「ヒトに対して発がん性がある可能性のある物質」に分類したことは、公衆の懸念を高め、天然代替品への需要を増加させました。また、人工甘味料が腸内細菌叢に悪影響を及ぼし、代謝機能や血糖調節に影響を与える可能性も指摘されています。これらの知見は、特に健康志向の消費者や糖尿病・肥満を管理している人々の間で合成添加物に対する懐疑心を高め、クリーンラベルで天然の成分への移行を促しています。この要因はCAGRに+2.1%の影響を与え、北米と欧州で特に顕著であり、中期的な影響が見込まれます。

2. 糖尿病と肥満の有病率の上昇:

国際糖尿病連合によると、約5億8900万人の成人(20~79歳)が糖尿病を患っており、そのうち5人に4人以上(81%)が低・中所得国に住んでいます。これらの人々は治療へのアクセスが不足していることが多く、この喫緊の健康課題に対応するため、血糖値に影響を与えない砂糖代替品への需要が急増しています。ステビアや羅漢果などの天然甘味料は、そのゼログリセミック指数により注目を集めており、糖尿病患者の医療栄養療法に不可欠なものとなっています。米国農務省(USDA)の「アメリカ人のための食事ガイドライン2025-2030」では、添加糖が1日の総カロリー摂取量の10%を超えないように推奨されており、天然甘味料への移行がさらに強調されています。肥満率の上昇、特に西洋食に傾倒する新興市場での増加は、天然甘味料市場の成長を継続的に促進しており、この成長傾向は予測期間をはるかに超えて持続すると示唆されています。この要因はCAGRに+1.8%の影響を与え、北米、欧州、アジア太平洋の都市部で特に重要であり、長期的な影響が予想されます。

3. 食品・飲料製造における天然成分の採用増加:

クリーンラベル運動は、ニッチなトレンドから消費者の主要な要求へと変化しました。オーガニック貿易協会(OTA)は、米国のオーガニック製品売上が2024年に716億米ドルに達したと報告しています。この変化により、食品・飲料メーカーは砂糖削減戦略に天然甘味料を取り入れるようになりました。天然甘味料は、風味のバランスを取り、ナトリウムを減らすために、塩味の製品にも使用されています。FDAの栄養革新戦略は、食品配合における天然成分の採用を支援しています。企業は、研究開発を通じて安定性や味といった課題に取り組んでいます。風味調整の進歩と製造プロセスの改善により、市場浸透が拡大しました。健康上の利点に対する消費者意識の高まりも、需要をさらに促進しています。この要因はCAGRに+1.5%の影響を与え、先進市場で高い採用率を示し、中期的な影響が見込まれます。

4. 人工甘味料に代わる天然甘味料の使用を支持する政府規制:

規制枠組みは、インセンティブと制限を通じて天然甘味料の成長を促進しています。FDAの「ヘルシー」表示に関する最終規則(2025年2月発効)は、添加糖を制限する一方で、高甘味度天然甘味料を含む製品を免除しています。砂糖税も天然甘味料のコスト競争力を向上させました。2025-26学年度からは、USDAの新しい学校給食基準により、食事中の添加糖の削減が義務付けられ、学校での天然甘味料の需要が高まります。欧州食品安全機関(EFSA)による甘味料の再評価は、更新された安全性評価により市場動向に影響を与える可能性があります。砂糖削減に関する政府主導のキャンペーンは、消費者の意識と天然代替品への嗜好を高めています。政策立案者は、食生活に関連する疾患による医療費に対処するため、天然甘味料をさらに支援する可能性が高いです。欧州連合を含む主要市場は、砂糖消費量を削減し、より健康的な選択肢を促進するための追加措置を検討しています。この要因はCAGRに+1.2%の影響を与え、北米、欧州、アジア太平洋で漸進的な採用が見られ、短期的な影響が予想されます。

抑制要因

1. 人工甘味料と比較して高い生産コスト:

天然甘味料は、アスパルテームやスクラロースなどの人工代替品と比較して生産コストが高いため、市場浸透において大きな課題に直面しています。このコスト差は、大量市場の用途や価格感応度の高い地域に影響を与え、そこではメーカーが最小限の利益率で事業を行い、消費者は天然成分に対してプレミアム価格を支払う意欲が限られています。生産コストの上昇は、消費者の関心が高まっているにもかかわらず、様々な食品カテゴリーでの天然甘味料の採用を制限しています。ステビアのような確立された天然甘味料は規模の経済を通じてある程度のコスト削減を達成していますが、羅漢果や希少糖アルコールのような新しい代替品は依然としてかなりの価格プレミアムを維持しています。米国国際貿易委員会によるエリトリトールの中国からの輸入調査は、生産コストと価格設定が市場動向にどのように影響するかを示しており、国内生産者は低コストの輸入品と競合しています。生産技術の改善にもかかわらず、コストは中期的に制限要因として残り、特に価格感応度がクリーンラベルの嗜好を上回る用途で顕著です。この要因はCAGRに-0.9%の影響を与え、アジア太平洋とラテンアメリカの価格感応度の高い市場で特に顕著であり、中期的な影響が見込まれます。

2. 天然甘味料生産のための原材料の入手可能性の制限:

サプライチェーンの脆弱性は、天然甘味料業界の市場成長を妨げており、合成代替品よりも調達が複雑になっています。天然甘味料に使用される特殊な作物にとって、農業サプライチェーンは国家および経済安全保障にとって極めて重要です。ステビア葉の生産が地理的に集中していることは、気候変動、政情不安、貿易紛争によるリスクを高めます。同様に、羅漢果の供給も、その栽培が中国南部に限定されているため脆弱です。これらの成分の農業的性質は、収量と品質の一貫性において課題を生み出し、生産計画を複雑にしています。企業は、垂直統合と地域的多様化を通じてこれらの問題に対処しています。発酵ベースのバイオテクノロジーは、農業投入物への依存を減らす可能性を秘めていますが、商業規模に達するまでは現在、プレミアムセグメントのみに供給されています。原材料の制約は、特に需要のピーク時や供給途絶時に、代替方法が商業規模に達するまで市場成長を制限し続けるでしょう。この要因はCAGRに-0.7%の影響を与え、アジアに起源を持つステビアと羅漢果のサプライチェーンに特に影響を与え、短期的な影響が見込まれます。

セグメント分析

1. 製品タイプ別: 高甘味度甘味料がイノベーションの波をリード

天然高甘味度甘味料は、その優れた甘味度と最小限のカロリー影響により、2024年に31.21%のシェアで市場を支配しました。特にステビアと羅漢果は、砂糖の200~400倍の甘味を提供し、望ましい甘味プロファイルを維持しながら使用量を大幅に削減できます。このセグメントは、抽出技術と味覚改善の進歩に支えられ、2025年から2030年の間に10.32%という最高の成長率でリーダーシップを維持すると予測されています。米国食品医薬品局(FDA)は、様々なステビオール配糖体および羅漢果抽出物についてGRAS(一般的に安全と認められる)通知を評価し、食品製品での使用の安全性を確認しています。

糖アルコール(ポリオール)は2番目に大きなセグメントを占め、エリトリトールはゼロカロリープロファイルと他のポリオールと比較して優れた消化耐性により主要な選択肢として浮上しています。「その他」のカテゴリーには、はちみつ、メープルシロップ、アロース、タガトースなどの天然甘味料が含まれ、褐変能力や口当たりといった機能的特性が高甘味度代替品に比べて明確な利点を提供する特殊な用途で市場シェアを獲得しています。

2. 形態別: 液体形態が勢いを増す

固形甘味料は2024年に62.11%のシェアで市場を支配しています。液体/シロップセグメントは、2025年から2030年にかけて9.31%のCAGRで成長すると予測されており、主に最大の成長分野である飲料における優れた性能に起因しています。飲料メーカーは、溶解が速く、より均一に広がり、連続生産ラインで効率的に機能するため、液体甘味料を好みます。特にレディ・トゥ・ドリンク飲料メーカーは、この方法が敏感な成分を保護し、エネルギー消費を抑えるため、コールドフィル加工中に液体甘味料から恩恵を受けています。

食品メーカーは、正確な測定、長い保存期間、効率的な輸送が必要なため、引き続き固形甘味料を選択しています。新しいカプセル化技術は、安定性を向上させ、放出を制御し、望ましくない味を低減することで、固形甘味料を改善しました。企業は現在、より多くの用途に対応し、より広い市場に到達するために、固形と液体の両方の甘味料を生産しています。この二重のアプローチは、メーカーが食品・飲料業界全体で多様な顧客ニーズを満たすのに役立っています。

3. 用途別: 食品・飲料が市場成長を牽引

食品・飲料セグメントは、2024年に55.21%の支配的な市場シェアを占め、2030年までに9.68%のCAGRで成長すると予想されています。飲料は主要な応用分野であり、特に炭酸飲料では、メーカーが砂糖含有量と人工成分を削減するために製品を再配合しています。2025年1月に導入されたFDAの「パッケージ前面栄養情報」規則は、添加糖を含む栄養素の明確な表示を義務付けており、飲料メーカーが配合を調整するよう影響を与えています。食品用途では、ベーカリーおよび菓子製品が天然甘味料の主要な採用者であり、これらのカテゴリーは伝統的に高レベルの砂糖を含み、より健康的な代替品に対する消費者の要求を満たす必要があります。

医薬品および栄養補助食品セクターは、機能性食品、栄養補助食品、市販薬で天然甘味料が注目を集めるにつれて着実に成長しています。その低グリセミック影響は、糖尿病患者や健康志向の消費者にとって理想的であり、無糖ビタミン、トローチ、シロップに応用されています。規制当局の承認は、小児用および高齢者用製品での使用をさらに支援しています。パーソナルケアおよび化粧品セグメントは、より小さいながらも潜在性を示しています。キシリトールは歯科的利点のために口腔ケアで使用され、他の甘味料は保湿剤および鎮静特性のためにリップクリームやスキンケアに組み込まれており、クリーンビューティトレンドと一致しています。

地域分析

北米は、砂糖消費に関連する健康問題に対する厳しい規制枠組みと高い消費者意識に牽引され、2024年に34.00%のシェアで天然甘味料市場をリードしています。この地域の確立された食品・飲料産業は、砂糖摂取量に関する規制と相まって、市場の成長を支えています。主要な業界プレーヤーの存在は、研究開発活動と製品革新を強化しました。ライフスタイル関連疾患の有病率の増加が市場拡大に影響を与えています。疾病対策予防センター(CDC)の全国糖尿病統計レポートによると、3800万人以上のアメリカ人が糖尿病を患っており(約10人に1人)、その約90%から95%が2型糖尿病であり、砂糖代替品に対する実質的な需要を生み出しています。

本レポートは、植物、微生物、その他の天然または有機源から得られる砂糖代替品である天然甘味料の世界市場に関する詳細な分析を提供しています。市場は、製品タイプ、形態、用途、および地理的地域に基づいてセグメント化されており、各セグメントの市場規模は米ドル建てで評価されています。

天然甘味料市場は、2025年には374.5億米ドルの規模に達し、2030年までには558.5億米ドルに成長すると予測されています。特にアジア太平洋地域は、2030年まで年間平均成長率(CAGR)10.65%で最も急速な成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、人工甘味料に関連する健康リスクに対する消費者の意識の高まり、糖尿病や肥満の有病率の上昇が挙げられます。また、食品・飲料製造における天然成分の採用増加、天然甘味料の使用を支持する政府規制、天然甘味料の味と機能性を向上させる技術革新、そしてプレミアムな天然甘味料製品を購入できる可処分所得の増加も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。人工甘味料と比較して生産コストが高いこと、天然甘味料の原材料の入手可能性が限られていること、人工甘味料との競合、食品加工用途における技術的な課題などが挙げられます。

製品タイプ別では、ステビアや羅漢果(モンクフルーツ)に代表される天然高甘味度甘味料が市場で最大のシェアを占めており、2024年には収益の31.21%を占めました。その他、キシリトール、ソルビトール、マンニトール、エリスリトールなどの糖アルコール(ポリオール)も主要な製品タイプとして分析されています。

形態別では、固形と液体/シロップに分けられます。液体甘味料は溶解が速く、飲料の加工効率を向上させ、コールドフィルラインに対応できるため、特に人気が高まっており、この形態は9.31%のCAGRで成長すると予測されています。

用途別では、食品・飲料(ベーカリー・菓子、乳製品・デザート、肉・惣菜、ソース・ドレッシング・スプレッド、その他の加工食品、ソフトドリンク、スポーツドリンク、その他の飲料)、医薬品・栄養補助食品、パーソナルケア・化粧品、その他の用途に分類され、詳細な分析が行われています。

地理的分析には、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)にわたる広範な地域が含まれており、各国市場の動向が評価されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ポジショニング分析が提供され、Cargill Inc.、Archer-Daniels-Midland Company、Tate & Lyle PLC、Ingredion Incorporated、DSM-Firmenich AG、Roquette Frères、International Flavors & Fragrances Inc.など、主要な市場参加企業のプロファイルが詳細に記載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、天然甘味料市場の今後の発展に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 人工甘味料に関連する健康リスクに対する消費者の意識の高まり

- 4.2.2 糖尿病と肥満の有病率の上昇

- 4.2.3 食品・飲料製造における天然成分の採用増加

- 4.2.4 人工代替品よりも天然甘味料の使用を支持する政府規制

- 4.2.5 天然甘味料の味と機能を向上させる技術の進歩

- 4.2.6 可処分所得の増加により、消費者はプレミアムな天然甘味料製品を購入できるようになる

-

4.3 市場の阻害要因

- 4.3.1 人工甘味料と比較して高い生産コスト

- 4.3.2 天然甘味料生産のための原材料の入手可能性の制限

- 4.3.3 人工甘味料との競合が市場の成長を妨げる可能性

- 4.3.4 食品加工用途における技術的課題

- 4.4 サプライチェーン分析

- 4.5 規制分析

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 天然高甘味度甘味料

- 5.1.1.1 ステビア

- 5.1.1.2 羅漢果 (ラカンカ)

- 5.1.1.3 その他

- 5.1.2 糖アルコール (ポリオール)

- 5.1.2.1 キシリトール

- 5.1.2.2 ソルビトール

- 5.1.2.3 マンニトール

- 5.1.2.4 エリスリトール

- 5.1.2.5 その他

- 5.1.3 その他の製品タイプ

-

5.2 形態別

- 5.2.1 固体

- 5.2.2 液体/シロップ

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 食品

- 5.3.1.1.1 ベーカリーおよび菓子

- 5.3.1.1.2 乳製品およびデザート

- 5.3.1.1.3 肉および惣菜製品

- 5.3.1.1.4 ソース、ドレッシング、スプレッド

- 5.3.1.1.5 その他の加工食品

- 5.3.1.2 飲料

- 5.3.1.2.1 ソフトドリンク

- 5.3.1.2.2 スポーツドリンク

- 5.3.1.2.3 その他の飲料

- 5.3.2 医薬品および栄養補助食品

- 5.3.3 パーソナルケアおよび化粧品

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cargill Inc.

- 6.4.2 Archer-Daniels-Midland Company

- 6.4.3 Tate & Lyle PLC

- 6.4.4 Ingredion Incorporated

- 6.4.5 DSM-Firmenich AG

- 6.4.6 Roquette Frères

- 6.4.7 International Flavors & Fragrances Inc.

- 6.4.8 Guilin Layn Natural Ingredients Corp.

- 6.4.9 GLG Life Tech Corporation

- 6.4.10 Symrise AG

- 6.4.11 Whole Earth Brands, Inc.

- 6.4.12 Sunwin Stevia International

- 6.4.13 Saraya Co. Ltd.

- 6.4.14 Jungbunzlauer Suisse AG

- 6.4.15 DuPont de Nemours, Inc.

- 6.4.16 ZuChem Inc.

- 6.4.17 FoodChem International Corporation

- 6.4.18 Fooditive Group

- 6.4.19 Pyure Brands LLC

- 6.4.20 SweeGen, Inc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自然甘味料とは、その名の通り、自然界に存在する物質から抽出・精製された甘味成分の総称でございます。人工的に合成された甘味料とは異なり、植物や微生物など天然由来の原料を基としている点が最大の特徴でございます。近年、健康志向の高まりや肥満、糖尿病といった生活習慣病への関心から、砂糖の摂取量を減らしたいというニーズが増加しており、低カロリーまたはゼロカロリーでありながら、砂糖に近い自然な甘味を提供する代替甘味料として、世界中で注目を集めております。特に、クリーンラベル志向、すなわち食品添加物の表示を避け、より自然な原材料を求める消費者の動向が、自然甘味料の需要を一層押し上げている状況でございます。

自然甘味料には多種多様な種類が存在し、それぞれ異なる特性を持っております。代表的なものとしては、まず「糖アルコール」が挙げられます。エリスリトール、キシリトール、マルチトール、ソルビトールなどがこれに該当し、これらは糖質でありながら、消化吸収されにくいため低カロリーであり、虫歯の原因になりにくいという特徴がございます。特にエリスリトールは、ほぼゼロカロリーでありながら、砂糖の約70%程度の甘味を持ち、後味がすっきりしているため、幅広い食品や飲料に利用されております。次に、「高甘味度甘味料」として広く知られているのが「ステビア」でございます。キク科の植物ステビアの葉から抽出されるステビオシドやレバウジオシドAなどの配糖体が主成分で、砂糖の数百倍もの甘味を持ちながら、カロリーはほぼゼロでございます。独特の風味を持つものもございますが、近年では改良が進み、より砂糖に近い味質を持つ製品も開発されております。また、ウリ科の植物である羅漢果(ラカンカ)から抽出される「羅漢果エキス」も人気の自然甘味料でございます。モグロシドという成分が甘味の主役で、ステビアと同様に高甘味度でゼロカロリーであり、特有のコクとまろやかな甘味が特徴で、特に和風の料理や飲料に適しているとされております。その他にも、希少糖の一種である「D-プシコース(アルロース)」や「タガトース」なども、低カロリーでありながら機能性を持つ自然甘味料として研究開発が進められております。これら低カロリー・高甘味度甘味料の他に、伝統的な自然甘味料として、はちみつ、メープルシロップ、アガベシロップ、黒糖、てんさい糖などもございます。これらはカロリーを持つものの、精製された砂糖とは異なるミネラルや栄養素を含み、独特の風味やコクが評価され、健康志向の消費者から選ばれております。

これらの自然甘味料は、非常に幅広い分野で活用されております。最も一般的なのは、清涼飲料水、菓子、乳製品、パン、ジャム、調味料などの食品・飲料製品でございます。特に「シュガーフリー」「低糖質」「カロリーオフ」を謳う製品には不可欠な存在となっております。また、健康食品やサプリメントにおいては、苦味をマスキングしたり、飲みやすくするための甘味付けとして利用されることがございます。医薬品分野では、小児用シロップや口腔内崩壊錠などの賦形剤や矯味剤として、患者の服薬コンプライアンス向上に貢献しております。さらに、化粧品やオーラルケア製品(歯磨き粉など)においても、保湿成分や風味付けとして使用される例もございます。ペットフードにおいても、嗜好性を高める目的で自然甘味料が配合されることがあり、その用途は多岐にわたっております。

自然甘味料の生産や応用には、様々な関連技術が不可欠でございます。まず、植物から甘味成分を効率的に抽出・精製する技術が重要でございます。例えば、ステビアや羅漢果の場合、水やエタノールを用いた抽出、その後のろ過、濃縮、結晶化といったプロセスを経て、高純度の甘味成分を得る技術が確立されております。また、エリスリトールのように、ブドウ糖などを原料として微生物による発酵プロセスを経て生産されるものもございます。この発酵技術の最適化は、生産コストの削減と品質向上に直結いたします。さらに、甘味成分の構造を酵素的に変換することで、甘味質を改善したり、特定の甘味成分の収率を高めたりする「酵素変換技術」も進化しております。例えば、ステビアのレバウジオシドAのように、より砂糖に近い甘味を持つ成分を増やすための技術開発が進められております。複数の自然甘味料を組み合わせる「ブレンド技術」も非常に重要でございます。単一の甘味料では得られない、より自然でバランスの取れた甘味を再現したり、後味の違和感を軽減したりするために、各甘味料の特性を理解した上での最適な配合が求められます。これらの技術は、自然甘味料の品質、コスト、そして市場での受容性を大きく左右する要因となっております。

自然甘味料の市場は、世界的に見て著しい成長を遂げております。この背景には、前述の通り、消費者の健康意識の高まりが最も大きな要因として挙げられます。肥満や糖尿病の増加が社会問題となる中で、各国政府や保健機関が糖類摂取量の削減を推奨しており、これを受けて食品メーカー各社が低糖質・低カロリー製品の開発に注力しているためでございます。特に、人工甘味料に対する懸念を持つ消費者層が増加していることから、「天然由来」という安心感を提供する自然甘味料への需要は今後も堅調に推移すると見込まれております。また、クリーンラベル志向や、持続可能な社会への貢献といったSDGsの観点からも、植物由来の自然甘味料は好意的に受け止められております。一方で、課題も存在いたします。一部の自然甘味料は、砂糖と比較してコストが高い傾向にあり、また、独特の後味や風味の違和感が残る場合もございます。これらの課題を克服するため、各メーカーは生産技術の改善やブレンド技術の高度化に継続的に取り組んでおります。

将来の展望としましては、自然甘味料市場はさらなる拡大が予測されます。新たな天然甘味成分の探索や、既存の甘味料の味質改善、機能性付与に向けた研究開発が活発に進められるでしょう。例えば、より砂糖に近い甘味プロファイルを持ち、かつ低コストで生産可能な次世代の自然甘味料の開発が期待されております。また、バイオテクノロジーの進化により、微生物や植物細胞を用いた効率的かつ持続可能な生産方法が確立され、供給の安定化とコストダウンが図られる可能性もございます。用途の面では、食品・飲料分野だけでなく、医薬品、化粧品、さらにはパーソナライズ栄養の分野においても、個人の健康状態や好みに合わせた甘味料の選択肢が広がることで、その応用範囲は一層拡大していくと考えられます。持続可能性への意識が高まる中で、環境負荷の低い栽培方法や生産プロセスを採用した自然甘味料が、より一層評価される時代が到来するでしょう。消費者の健康と地球環境の両方に配慮した、革新的な自然甘味料の開発と普及が、今後の食品産業の重要なテーマとなることは間違いございません。