Wi-Fiルーター市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

Wi-Fiルーター市場レポートは、ルータータイプ(エッジルーター、コアルーター、メッシュルーター、SOHOルーター)、周波数帯(シングルバンド、デュアルバンド、トライバンド、クアッドバンド)、Wi-Fi規格(Wi-Fi 4、Wi-Fi 5など)、エンドユーザー(住宅、中小企業、大企業、公共部門、産業、小売)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

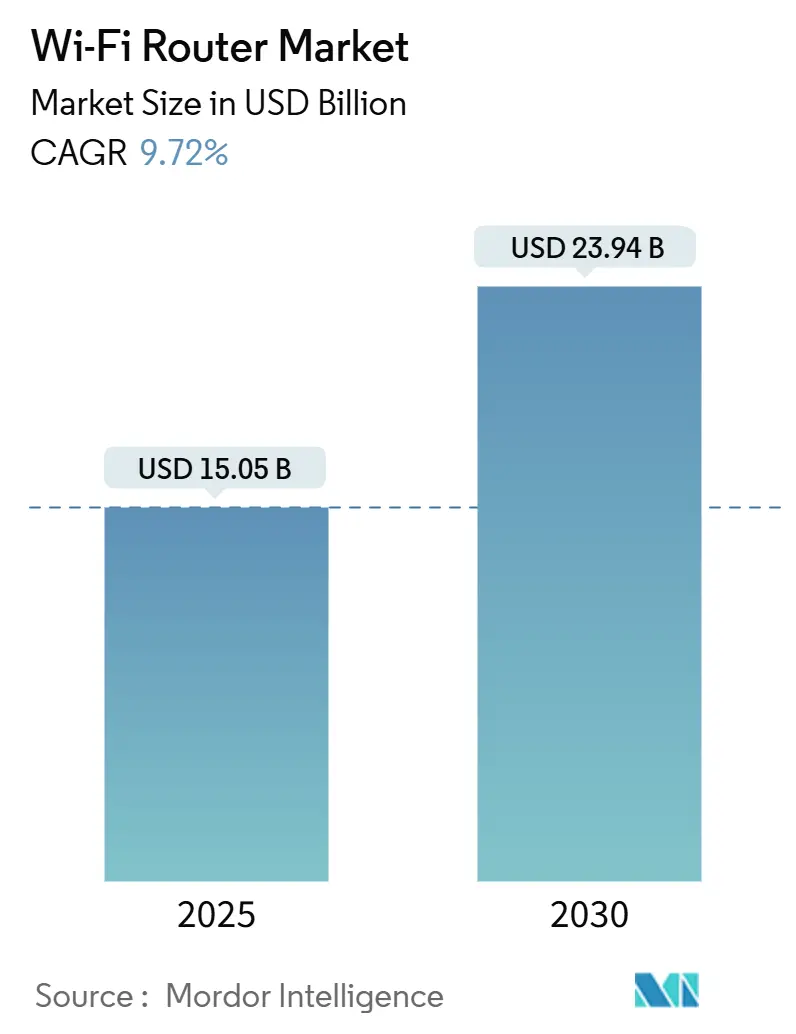

Wi-Fiルーター市場は、2025年には150.5億米ドル、2030年には239.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)9.72%で成長する見込みです。この成長は、ファイバー・トゥ・ザ・ホーム(FTTH)の普及、企業におけるWi-Fi 7への移行、政府による6GHzおよび7GHz帯の周波数帯開放など、複数の要因によって推進されています。

クラウドゲーミング、8Kストリーミング、エッジAIワークロードといった帯域幅の需要増加が、インターネットサービスプロバイダー(ISP)にネットワークエッジハードウェアの刷新を促し、住宅ユーザーはカバレッジのギャップを解消するメッシュデザインを採用しています。ベンダーは、企業やサービスプロバイダーの総所有コスト(TCO)を削減するため、AI駆動のトラフィックステアリングとクラウド管理を組み込んでいます。セキュリティ基準に関する規制の調整はデバイス認証期間を長期化させていますが、ハードウェアとソフトウェアの融合が、パフォーマンス層全体で重要な差別化要因として浮上しています。

主要な市場動向の要点

* ルータータイプ別: 2024年にはエッジインフラが収益シェアの43%を占め市場を牽引しました。メッシュデバイスは2030年までに年平均成長率9.96%で成長すると予測されています。

* Wi-Fi 7対応ルーター: 企業および住宅市場の両方で需要が高まり、2025年以降に市場シェアを大幅に拡大すると見込まれています。

* クラウド管理型ルーター: 運用効率の向上と総所有コスト(TCO)の削減を目的として、特に中小企業(SMB)セグメントでの採用が加速しています。

* 地域別動向: アジア太平洋地域は、デジタルインフラへの大規模な投資とインターネット普及率の向上により、最も急速に成長する市場となるでしょう。北米とヨーロッパは、先進的なネットワーク技術の早期導入と既存インフラのアップグレードにより、引き続き主要な収益源となります。

Wi-Fiルーター市場に関する本レポートは、ルーター機能とワイヤレスアクセスポイント機能を統合したデバイスを対象としています。これは、単一、デュアル、トリプルバンドを介してインターネットアクセスを提供し、LAN内でコンピューター、ラップトップ、タブレットなどのデバイスがインターネット接続、ファイル、プリンターを共有できるようにするものです。

本市場は、ルータータイプ(エッジルーター、コアルーター、メッシュルーター、SOHOルーター)、周波数帯(シングルバンド、デュアルバンド、トライバンド、クアッドバンド(Wi-Fi 7))、Wi-Fi規格(Wi-Fi 4からWi-Fi 7まで)、エンドユーザー(住宅、中小企業、大企業、公共部門、政府、産業・製造、小売・Eコマースなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、各セグメントの市場規模と成長予測が米ドル建てで提供されています。

Wi-Fiルーターの世界市場は、2025年に150.5億米ドルに達し、2030年には239.4億米ドルまで成長すると予測されています。この期間における年平均成長率(CAGR)は9.72%と見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。光ファイバー・ツー・ホーム(FTTH)の展開が急増しており、これによりマルチギガビットWANポートの需要が高まっています。住宅部門ではWi-Fi 6/6Eメッシュシステムの急速な普及が進み、企業キャンパスではAR/VRコラボレーションスイートを可能にするため、Wi-Fi 7へのアップグレードが進められています。また、政府による6 GHzおよび7 GHz帯のスペクトル開放が、プレミアムバンドルーターの販売を加速させています。スマートシティの公共Wi-Fi入札では、ルーターの調達がバンドルされる傾向にあり、エッジAIを活用したトラフィックステアリングが、ISP(インターネットサービスプロバイダー)のQoE(体感品質)を向上させ、顧客離れを減少させています。

一方で、市場にはいくつかの阻害要因も存在します。郊外地域では、5G FWA(固定無線アクセス)CPEデバイスとの競争が激化しています。Wi-Fi 7トライバンドSKU向けのチップセット不足が依然として続いており、サイバー攻撃の表面積が増大しているため、製品の認証サイクルが長期化する傾向にあります。また、賃貸住宅居住者がISPリースゲートウェイに移行する動きが見られ、これにより小売需要が低下しています。

ルータータイプ別では、シームレスな全家庭カバレッジを求める需要に応え、メッシュシステムが最も急速に成長しているカテゴリーであり、9.96%のCAGRを記録すると予測されています。トライバンドルーターの採用が加速しているのは、6 GHzチャネルが追加されることで干渉が低減され、バックホール専用の帯域幅が確保され、デュアルバンド設定における混雑が解消されるためです。企業においては、マルチギガビット速度と確定的パフォーマンスを要求する低遅延のAR/VRコラボレーションを実現するために、Wi-Fi 7ハードウェアへのアップグレードが進んでいます。地域別では、アジア太平洋地域が最も高い成長機会を提供しており、積極的なブロードバンドインフラ拡張とスマートシティへの投資に支えられ、12%のCAGRが予測されています。

競争環境では、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、TP-Link Technologies Co., Ltd.、Netgear, Inc.、ASUSTeK Computer Inc.など、多数の主要企業が市場に存在しています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、および企業プロファイルを通じて評価されています。レポートでは、市場の機会と将来の展望についても言及されており、未開拓のニーズやホワイトスペースの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マルチギガWANポートの需要を高めるFTTH(Fiber-to-the-Home)展開の急増

- 4.2.2 Wi-Fi 6/6Eメッシュシステムの急速な住宅導入

- 4.2.3 AR/VRコラボレーションスイートを可能にするためのWi-Fi 7への企業キャンパスアップグレード

- 4.2.4 プレミアムバンドルーター販売を加速する政府の周波数帯開放(6 GHzおよび7 GHz)

- 4.2.5 ルーター調達をバンドルするスマートシティの公共Wi-Fi入札

- 4.2.6 QoEを改善し、ISPの解約率を低減するエッジAI対応トラフィックステアリング

-

4.3 市場の阻害要因

- 4.3.1 郊外地域における5G FWA CPEデバイスとの競合

- 4.3.2 Wi-Fi 7トライバンドSKUのチップセット不足の継続

- 4.3.3 サイバー攻撃対象領域の増加による認証サイクルの長期化

- 4.3.4 ISPリースゲートウェイへの賃貸住宅居住者の移行による小売需要の低下

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ルーターの種類別

- 5.1.1 エッジルーター

- 5.1.2 コアルーター

- 5.1.3 メッシュルーター

- 5.1.4 SOHOルーター

-

5.2 周波数帯域別

- 5.2.1 シングルバンド (2.4 GHz)

- 5.2.2 デュアルバンド (2.4 および 5 GHz)

- 5.2.3 トライバンド (2.4、5 および 6 GHz)

- 5.2.4 クアッドバンド (Wi-Fi 7)

-

5.3 Wi-Fi規格別

- 5.3.1 Wi-Fi 4 (802.11n)

- 5.3.2 Wi-Fi 5 (802.11ac)

- 5.3.3 Wi-Fi 6 (802.11ax)

- 5.3.4 Wi-Fi 6E

- 5.3.5 Wi-Fi 7 (802.11be)

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 中小企業

- 5.4.3 大企業

- 5.4.4 公共部門および政府

- 5.4.5 産業および製造業

- 5.4.6 小売およびEコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 華為技術株式会社

- 6.4.3 TP-Linkテクノロジーズ株式会社

- 6.4.4 ネットギア株式会社

- 6.4.5 ASUSTeKコンピュータ株式会社

- 6.4.6 D-Linkコーポレーション

- 6.4.7 ジュニパーネットワークス株式会社

- 6.4.8 ヒューレット・パッカード・エンタープライズ・カンパニー(Aruba Networking)

- 6.4.9 シャオミ株式会社

- 6.4.10 リンクシス・ホールディングス株式会社

- 6.4.11 コムスコープ・ホールディング・カンパニー株式会社(ARRIS)

- 6.4.12 ユビキティ株式会社

- 6.4.13 Amazon.com, Inc.(eero LLC)

- 6.4.14 Google LLC(Nest Wi-Fi)

- 6.4.15 フォーティネット株式会社

- 6.4.16 ZTEコーポレーション

- 6.4.17 ザイセルコミュニケーションズコーポレーション

- 6.4.18 MikroTik SIA

- 6.4.19 エクストリームネットワークス株式会社

- 6.4.20 アリスタネットワークス株式会社

- 6.4.21 ベルキンインターナショナル株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Wi-Fiルーターは、現代のデジタル生活において不可欠なネットワーク機器の一つであり、その役割は多岐にわたります。まず、その定義から見ていきましょう。Wi-Fiルーターとは、有線インターネット回線から受け取ったデータを無線信号に変換し、スマートフォン、タブレット、パソコン、スマート家電などのWi-Fi対応機器にインターネット接続を提供する装置です。同時に、これらの機器間でデータをやり取りするためのローカルエリアネットワーク(LAN)を構築する機能も持ち合わせています。具体的には、インターネットサービスプロバイダ(ISP)から提供される回線終端装置(モデム)と接続し、モデムが変換したデジタル信号を複数のデバイスに分配し、それぞれのデバイスがインターネットにアクセスできるようにルーティング(経路制御)を行います。これにより、ケーブルに縛られることなく、家やオフィス内のどこからでも自由にインターネットを利用できる環境が実現されます。

Wi-Fiルーターには、その用途や機能に応じて様々な種類が存在します。最も一般的なのは、家庭向けのコンシューマー向けルーターです。これらは、手頃な価格帯から高性能なモデルまで幅広く、一般的なインターネット利用や動画視聴、オンラインゲームなどに対応しています。次に、企業や大規模オフィス向けの業務用ルーターがあります。これらは、多数のデバイス接続に対応するための高い処理能力、安定性、そして高度なセキュリティ機能やネットワーク管理機能(VLAN、QoS、VPNなど)を備えている点が特徴です。また、外出先でのインターネット接続を可能にするモバイルWi-Fiルーターも普及しています。これは、携帯電話会社の4Gや5G回線を利用してWi-Fiスポットを生成し、スマートフォンやノートパソコンを接続できるバッテリー駆動の小型デバイスです。さらに、近年注目されているのがメッシュWi-Fiシステムです。これは、複数のルーター(またはサテライトユニット)が連携し、家全体をカバーする広範囲で安定したWi-Fiネットワークを構築するもので、特に広い家屋や複雑な間取りの建物で効果を発揮します。ゲーミングルーターと呼ばれる、オンラインゲームに特化した低遅延・高帯域幅を特徴とするモデルや、最新のWi-Fi規格(Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7など)に対応した高性能ルーターも登場しており、ユーザーのニーズに合わせて多様な選択肢が提供されています。中には、モデムとルーターの機能を一体化したモデム一体型ルーターもあり、配線や設定を簡素化できる利点があります。

Wi-Fiルーターの用途は、私たちの日常生活のあらゆる側面に浸透しています。家庭では、パソコンでの作業、スマートフォンでのSNS利用、タブレットでの電子書籍閲覧、スマートテレビでの動画ストリーミング、さらにはスマートスピーカーやスマート照明といったIoTデバイスの接続ハブとして機能します。これにより、家中のデバイスがシームレスに連携し、より快適で便利なスマートホーム環境が実現されます。オフィスでは、従業員のPCやスマートフォン、プリンター、IP電話などの業務機器をインターネットに接続し、効率的な業務遂行を支えます。来客用のゲストWi-Fiを提供することで、セキュリティを保ちつつ外部からのアクセスも可能にします。カフェ、ホテル、空港などの公共施設では、公衆Wi-Fiスポットとして提供され、利用者が外出先でもインターネットにアクセスできる利便性を提供しています。また、モバイルWi-Fiルーターは、出張先や旅行先、あるいは災害時など、固定回線が利用できない状況下でのインターネット接続手段として重宝されています。オンラインゲームにおいては、安定した高速通信が求められるため、ゲーミングルーターが提供するQoS(Quality of Service)機能や低遅延技術が重要な役割を果たします。

Wi-Fiルーターの性能や機能は、様々な関連技術によって支えられ、進化を続けています。最も基本的なのはWi-Fi規格(IEEE 802.11規格)です。これには、802.11a/b/g/n/ac/ax(Wi-Fi 6)/be(Wi-Fi 7)といった世代があり、新しい規格ほど高速化、大容量化、省電力化が進んでいます。特にWi-Fi 6では、OFDMA(直交周波数分割多重アクセス)やMU-MIMO(マルチユーザーMIMO)といった技術が導入され、多数のデバイスが同時に接続しても通信速度が低下しにくいという特徴があります。セキュリティプロトコルも重要で、初期のWEPからWPA、WPA2、そして最新のWPA3へと進化し、より強固な暗号化と認証機能を提供しています。ビームフォーミング技術は、接続されているデバイスの位置を特定し、その方向に向けて電波を集中させることで、より安定した通信を実現します。QoS(Quality of Service)は、特定のアプリケーション(例えばオンラインゲームやビデオ会議)の通信を優先することで、快適な利用体験を保証します。VPN(Virtual Private Network)機能は、ルーターレベルでセキュアな通信経路を確立し、プライバシー保護やリモートアクセスを可能にします。また、インターネットプロトコルとしては、従来のIPv4に加え、より多くのアドレス空間を持つIPv6への対応も進んでいます。有線接続の標準であるイーサネットも、ルーターのLANポートやWANポートで利用され、高速で安定した接続を提供します。

Wi-Fiルーターの市場は、スマートデバイスの普及、IoTの進化、リモートワークの常態化、高画質コンテンツのストリーミング需要の増加などを背景に、継続的な成長を遂げています。主要なメーカーとしては、ASUS、TP-Link、Netgear、Linksys、D-Linkといったグローバルブランドに加え、日本ではバッファロー、NECプラットフォームズ、アイ・オー・データ機器などが強い存在感を示しています。市場のトレンドとしては、前述のメッシュWi-Fiシステムの普及が挙げられ、家全体での快適なWi-Fi環境構築へのニーズが高まっています。また、最新規格であるWi-Fi 6/6E/7への移行も加速しており、より高速で安定した通信環境が求められています。セキュリティ機能の強化も重要なトレンドであり、マルウェア対策や不正アクセス防止機能がルーターに組み込まれるケースが増えています。さらに、スマートホームデバイスとの連携を意識した製品開発や、環境負荷低減のための省電力設計も進められています。一方で、セキュリティ脅威の巧妙化や、電波干渉による通信品質の低下、増え続けるデバイスへの対応といった課題も存在し、メーカーはこれらの課題解決に向けた技術開発に注力しています。

Wi-Fiルーターの将来展望は、非常に明るく、さらなる進化が期待されています。最も注目されるのは、次世代Wi-Fi規格であるWi-Fi 7(802.11be)の本格的な普及です。Wi-Fi 7は、Wi-Fi 6/6Eをはるかに超える超高速通信、超低遅延、大容量化を実現し、VR/AR、8Kストリーミング、クラウドゲーミングといった次世代アプリケーションの基盤となるでしょう。特に、MLO(Multi-Link Operation)などの新技術により、複数の周波数帯を同時に利用して通信速度と信頼性を向上させることが可能になります。また、AI(人工知能)の統合も進むと予想されます。AIがネットワークトラフィックを分析し、最適な通信経路や周波数帯を自動で選択したり、セキュリティ脅威をリアルタイムで検知・防御したりする「自己最適化ルーター」が登場するかもしれません。セキュリティ面では、より高度な暗号化技術や、AIを活用した異常検知システムが標準搭載され、ユーザーのプライバシーとデータを保護する機能が強化されるでしょう。スマートホームの中核としての役割も一層深まり、Matterなどの共通規格に対応することで、様々なメーカーのIoTデバイスをシームレスに連携・管理するハブとしての機能が強化される見込みです。持続可能性への意識の高まりから、よりエネルギー効率の高い設計や、リサイクル可能な素材の採用も進むでしょう。将来的には、ルーターが単なる通信機器に留まらず、エッジコンピューティングの拠点として、より多くのデータ処理やサービスをローカルで提供するようになる可能性も秘めています。さらに、6Gなどの次世代モバイル通信技術との連携も視野に入れられ、より広範で柔軟なネットワーク環境の構築に貢献していくことでしょう。Wi-Fiルーターは、私たちのデジタルライフを支える基盤として、これからも進化し続ける重要な存在であり続けることは間違いありません。