グルテンフリーベーカリー市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

グルテンフリーベーカリー市場レポートは、製品タイプ(パン、クッキー・ビスケット、ケーキ・マフィン、その他のグルテンフリーベーカリー製品)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他のチャネル)、粉の種類(コーンフラワー、米粉、その他の粉の種類)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルテンフリーベーカリー市場の概要についてご報告いたします。本レポートは、製品タイプ(パン、クッキー・ビスケット、ケーキ・マフィン、その他のグルテンフリーベーカリー製品)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他のチャネル)、小麦粉の種類(コーンフラワー、米粉、その他の小麦粉)および地域別に市場を分析し、米ドル建てで予測を提供しています。調査期間は2020年から2030年までです。

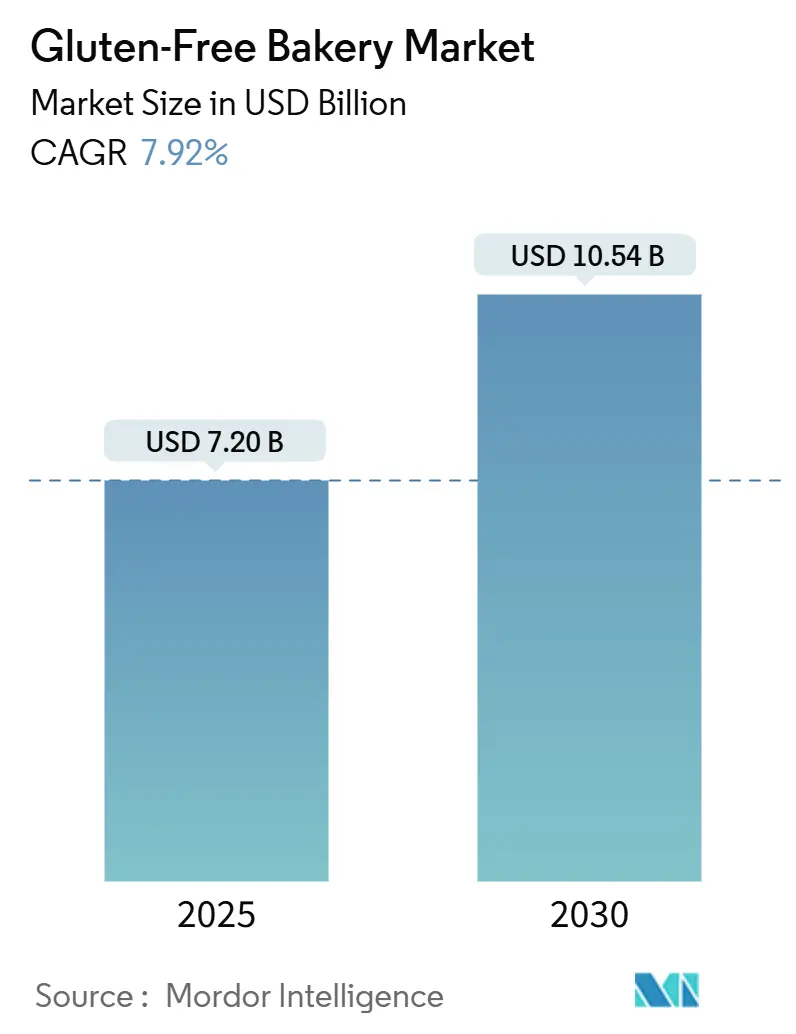

市場規模は、2025年には72億米ドルと推定され、2030年には105.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.92%で拡大する見込みです。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

この市場の拡大は、世界人口の約1%が罹患しているセリアック病の有病率の増加や、米国国立衛生研究所(National Institutes of Health)によると、健康意識の高い消費者がグルテンフリー食を選択する傾向にあることが主な要因です。また、米国食品医薬品局(US FDA)が「グルテンフリー」と表示される製品にはグルテン含有量が20ppm未満であることを義務付けているなど、規制の明確化も消費者の安全性と表示の正確性に対する信頼を高め、需要を後押ししています。

供給面では、大手ベーカリーが専用の生産ラインを拡大し続けている一方で、小規模ブランドはオンラインチャネルやD2C(Direct-to-Consumer)サブスクリプションを活用してニッチな顧客層にリーチしています。

課題としては、依然として高い価格設定、交差汚染のリスク、気候変動に関連する穀物不足などが挙げられますが、これらが新製品開発の勢いや設備投資を鈍化させるには至っていません。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: パンが2024年にグルテンフリーベーカリー市場シェアの36.38%を占め、主導的な地位を維持しました。ケーキとマフィンは、2025年から2030年にかけて12.02%のCAGRで成長すると予測されています。

* 小麦粉の種類別: 米粉が2024年にグルテンフリーベーカリー市場シェアの37.11%を占めました。コーンフラワーは2030年までに7.81%のCAGRで成長すると予想されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケットが2024年にグルテンフリーベーカリー市場シェアの34.32%を占めました。オンライン小売は2030年までに14.83%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年にグルテンフリーベーカリー市場シェアの33.96%を占めました。一方、アジア太平洋地域は2025年から2030年の間に12.19%のCAGRで成長すると見込まれています。

グルテンフリーベーカリー市場の主なトレンドと推進要因は以下の通りです。

* セリアック病およびグルテン過敏症の有病率の上昇:

* CAGR予測への影響: +1.8%

* 地理的関連性: グローバル(北米およびヨーロッパでより高い割合)

* 影響期間: 長期(4年以上)

* 詳細: オーストラリア放送協会(2024年データ)によるとオーストラリアでは70人に1人、米国医療研究品質庁(AHRQ)によると米国では1%がセリアック病に罹患しており、これがグルテンフリー食品の需要を生み出しています。

* プレミアムベーカリーブランドによるクリーンラベル「フリーフロム」のポジショニング:

* CAGR予測への影響: +1.2%

* 地理的関連性: 北米およびヨーロッパ(アジア太平洋地域にも拡大中)

* 影響期間: 中期(2~4年)

* 表示法と認証による消費者の信頼構築:

* CAGR予測への影響: +0.9%

* 地理的関連性: グローバル(北米が主導)

* 影響期間: 中期(2~4年)

* ニッチブランドのリーチを拡大するD2Cサブスクリプションモデル:

* CAGR予測への影響: +0.7%

* 地理的関連性: 北米およびヨーロッパ(都市部のアジア太平洋地域で台頭)

* 影響期間: 短期(2年以下)

* イノベーションと多様性の増加:

* CAGR予測への影響: +1.1%

* 地理的関連性: グローバル(先進市場に集中)

* 影響期間: 中期(2~4年)

* 有名人の推薦の影響:

* CAGR予測への影響: +0.5%

* 地理的関連性: 北米およびヨーロッパ

* 影響期間: 短期(2年以下)これらの多岐にわたる要因は、市場のCAGR予測に複合的な影響を与え、特に消費者の嗜好の変化と技術革新が成長を牽引していることが示唆されます。市場の動向を理解し、将来の戦略を策定するためには、これらの要素を総合的に考慮することが不可欠です。

このレポートは、グルテンフリーベーカリー製品の世界市場に関する包括的な分析を提供しています。グルテンフリーベーカリーとは、小麦、大麦、ライ麦などの穀物に含まれるタンパク質であるグルテンを含まないベーカリー製品全般を指します。本調査では、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、消費者行動分析、規制および技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を評価しています。

市場は、製品タイプ(パン、クッキー&ビスケット、ケーキ&マフィン、その他のグルテンフリーベーカリー製品)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他の流通チャネル)、使用される粉の種類(コーンフラワー、米粉、その他の粉)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化されています。各セグメントについて、市場規模と成長予測が金額(USD百万)で示されており、市場の全体像を把握することができます。

市場は堅調な成長軌道に乗っており、2025年には72億米ドルと評価されています。この市場は、2030年までに105.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.92%と見込まれています。

市場成長の主要な推進要因としては、セリアック病やグルテン過敏症の診断数の増加が挙げられます。これにより、グルテンフリー食品への需要が高まっています。また、プレミアムベーカリーブランドが「クリーンラベル」や「フリーフロム」といったポジショニングを強化し、健康志向の消費者の関心を引きつけています。厳格な表示法と認証制度の導入は、消費者の製品に対する信頼を構築し、市場拡大に貢献しています。さらに、D2C(Direct-to-Consumer)サブスクリプションモデルの普及は、ニッチなグルテンフリーブランドの顧客リーチを拡大し、市場の多様化を促進しています。製品の革新とバラエティの増加、有名人の推薦なども市場にポジティブな影響を与えています。

一方で、市場にはいくつかの課題も存在します。従来のベーカリー製品と比較して、グルテンフリー製品は製造コストが高く、結果としてプレミアム価格が設定される傾向があります。新興市場における共有施設での製造においては、グルテンによる交差汚染のリスクが懸念されます。また、クリーンラベルのグルテンフリーパンは、一般的に賞味期限が短いという特性があり、流通上の課題となっています。さらに、特殊なグルテンフリー粉の供給は、気候変動による影響を受けやすく、安定供給が困難になるリスクも指摘されています。

製品タイプ別では、パンが市場で最も大きなシェアを占めており、2024年には収益の36.38%を占めています。しかし、ケーキとマフィン(カップケーキを含む)のセグメントが最も急速に成長しており、2030年までのCAGRは12.02%と予測されています。地域別に見ると、アジア太平洋地域が最も速い成長を遂げると見込まれており、2030年までのCAGRは12.19%です。これは、同地域におけるセリアック病などの診断数の増加、規制の調和、そしてデジタル小売チャネルの急速な普及が主な要因となっています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアが詳細に検討されています。市場の主要プレイヤーとしては、Dr. Schar AG/SpA、General Mills, Inc.、Hain Celestial Group、Grupo Bimbo SAB de CV、Hero Group AG、Flowers Foods Inc. (Canyon Bakehouse)、Warburtons Ltd.、Amy’s Kitchen Inc.、Bob’s Red Mill Natural Foods、Dawn Food Products Inc、The Kellog Company、Mission Foods、Genius Foods Ltd.、BFree Foods、Kinnikinnick Foods Inc.、Toufayan Bakeries、Nairn’s Oatcakes Ltd.、WOW Baking Company、The Smart Baking Company、Ener-G Foodsなど、多数の企業が挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向といった詳細な情報が含まれており、市場における各社の位置付けと戦略を理解する上で重要です。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、グルテンフリーベーカリー市場の今後の発展方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 セリアック病とグルテン過敏症の有病率の増加

- 4.2.2 プレミアムベーカリーブランドによるクリーンラベルの「フリーフロム」ポジショニング

- 4.2.3 表示法と認証が消費者の信頼を構築

- 4.2.4 ニッチブランドのリーチを拡大するD2Cサブスクリプションモデル

- 4.2.5 革新と多様性の増加

- 4.2.6 有名人による推薦の影響

-

4.3 市場の阻害要因

- 4.3.1 従来のベーカリー製品と比較したプレミアム価格

- 4.3.2 新興市場の共有施設における交差汚染のリスク

- 4.3.3 クリーンラベルのグルテンフリーパンの短い賞味期限

- 4.3.4 特殊小麦粉の供給に影響を与える気候変動

- 4.4 消費者行動分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 パン

- 5.1.2 クッキーおよびビスケット

- 5.1.3 ケーキ、マフィン(カップケーキを含む)

- 5.1.4 その他のグルテンフリーベーカリー製品(ブラウニー)

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケットおよびハイパーマーケット

- 5.2.2 コンビニエンスストア

- 5.2.3 専門店

- 5.2.4 オンライン小売

- 5.2.5 その他の流通チャネル

-

5.3 小麦粉の種類別

- 5.3.1 コーンフラワー

- 5.3.2 米粉

- 5.3.3 その他の小麦粉の種類

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Dr. Schar AG/SpA

- 6.4.2 General Mills, Inc.

- 6.4.3 Hain Celestial Group

- 6.4.4 Grupo Bimbo SAB de CV

- 6.4.5 Hero Group AG

- 6.4.6 Flowers Foods Inc. (Canyon Bakehouse)

- 6.4.7 Warburtons Ltd.

- 6.4.8 Amy’s Kitchen Inc.

- 6.4.9 Bob’s Red Mill Natural Foods

- 6.4.10 Dawn Food Products Inc

- 6.4.11 The Kellog Company

- 6.4.12 Mission Foods

- 6.4.13 Genius Foods Ltd.

- 6.4.14 BFree Foods

- 6.4.15 Kinnikinnick Foods Inc.

- 6.4.16 Toufayan Bakeries

- 6.4.17 Nairn’s Oatcakes Ltd.

- 6.4.18 WOW Baking Company,

- 6.4.19 The Smart Baking Company

- 6.4.20 Ener-G Foods

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「グルテンフリーベーカリー」というキーワードは、小麦、大麦、ライ麦などに含まれるタンパク質であるグルテンを一切使用せずにパンや焼き菓子などを製造・販売する店舗や、その製品群を指します。近年、健康志向の高まりや食物アレルギーへの関心の増加に伴い、その存在感は急速に拡大しています。

まず、定義についてご説明いたします。グルテンフリーとは、グルテンを含まない食品や食事を意味します。グルテンフリーベーカリーは、この原則に基づき、小麦粉の代わりに米粉、大豆粉、コーンスターチ、タピオカ粉、アーモンドプードル、そば粉(ただし、そばアレルギーがない場合)などの代替粉を使用し、パン、ケーキ、クッキー、マフィン、パイといった様々なベーカリー製品を提供します。製造過程においても、グルテンを含む製品との交差汚染(コンタミネーション)を防ぐため、専用の設備や器具を使用するなど、厳格な管理体制を敷いている店舗が多く見られます。これは、特にセリアック病患者やグルテン過敏症の方々にとって、安心して食品を摂取できる環境を提供するために不可欠な要素となります。

次に、グルテンフリーベーカリーの種類についてです。提供される製品は多岐にわたります。主食となる食パンやバゲット、菓子パン、惣菜パンといったパン類はもちろんのこと、誕生日や特別な日のためのホールケーキ、日常のおやつに最適なクッキー、マフィン、パウンドケーキ、タルト、ドーナツなど、一般的なベーカリーで提供されるほとんどのアイテムがグルテンフリーで再現されています。また、店舗の形態としては、グルテンフリー製品のみを専門に扱う「グルテンフリー専門店」の他、通常のベーカリーやカフェがグルテンフリーのラインナップを一部取り入れる「併設型」、そしてインターネットを通じて全国に製品を配送する「オンラインストア」などがあります。専門店の中には、さらに卵や乳製品、ナッツ類などの特定のアレルゲンも排除した「多品目アレルゲンフリー」に対応しているところもあり、消費者の多様なニーズに応えています。

これらの製品の主な用途やターゲット層は、大きく分けて二つあります。一つは、医学的な理由からグルテン摂取を避ける必要がある人々です。具体的には、自己免疫疾患であるセリアック病の患者さんや、グルテン過敏症(非セリアック・グルテン過敏症)の方々がこれに該当します。彼らにとって、グルテンフリーベーカリーは食生活の質を維持し、健康を保つ上で非常に重要な存在です。もう一つは、健康や美容への意識が高い人々です。グルテンフリーダイエットは、消化器系の不調改善、体重管理、肌荒れの改善などに効果があるとされ、アスリートやモデル、健康志向の一般消費者にも支持されています。また、小麦アレルギーを持つ子供を持つ親御さんや、ヴィーガン(完全菜食主義者)の方々など、特定の食生活を送る人々にとっても、グルテンフリーベーカリーは選択肢を広げる貴重な存在となっています。

グルテンフリーベーカリーを支える関連技術や主要な原材料についても触れておきましょう。グルテンはパンの弾力性や膨らみを形成する上で非常に重要な役割を果たすため、グルテンを含まない代替粉で同様の食感や風味を再現するには高度な技術が求められます。主要な代替粉としては、日本においては米粉が最も一般的で、その種類も多岐にわたります。米粉はもちもちとした食感を生み出しやすい特徴があります。その他、タピオカ粉は粘り気と弾力性を、コーンスターチは軽さを、アーモンドプードルは風味とコクを、それぞれ製品に与えます。これらの代替粉を単独で使うだけでなく、複数組み合わせて使用することで、より複雑で理想的な食感や風味を追求します。また、グルテンの代替として、サイリウムハスク(オオバコ種皮粉末)、キサンタンガム、グアーガムなどの増粘安定剤がよく用いられます。これらは生地に粘り気や保水性、弾力性を与え、グルテンの機能を補完します。さらに、発酵技術や焼成温度、湿度管理など、グルテンフリーの生地特性に合わせた専門的な知識と技術が、高品質な製品を生み出す上で不可欠です。近年では、これらの代替粉や添加物の研究開発が進み、より自然で健康的な素材を用いたグルテンフリー製品の開発も活発に行われています。

市場背景としては、世界的に健康志向が高まる中で、グルテンフリー市場は急速な成長を遂げています。日本においても、欧米に比べて認知度はまだ低いものの、セリアック病やグルテン過敏症の診断件数の増加、メディアやSNSを通じた情報拡散、そして「腸活」や「ウェルネス」といった健康トレンドの影響を受け、市場は拡大傾向にあります。特に、アレルギー対応食品への需要は年々高まっており、グルテンフリーはその代表格の一つとして注目されています。大手食品メーカーや外食産業もグルテンフリー製品の開発や導入を進めており、スーパーマーケットやコンビニエンスストアでもグルテンフリーのパンや菓子を見かける機会が増えてきました。また、インバウンド需要の増加も市場拡大の一因となっており、海外からの観光客が安心して食事を楽しめる環境整備の一環としても、グルテンフリーの選択肢は重要視されています。

最後に、今後の展望についてです。グルテンフリーベーカリー市場は、今後もさらなる成長が期待されます。技術革新により、代替粉の種類や品質が向上し、より美味しく、より自然な食感のグルテンフリー製品が開発されるでしょう。特に、米粉以外の新しい代替素材や、グルテンの機能をより効果的に代替する天然由来の添加物の研究が進むことで、製品の多様性と品質が向上すると考えられます。また、製造コストの低減や生産効率の向上により、グルテンフリー製品がより手頃な価格で提供されるようになる可能性もあります。これにより、一般消費者にとってもグルテンフリーがより身近な選択肢となり、市場規模は一層拡大するでしょう。オンライン販売のさらなる普及や、大手スーパーマーケット、コンビニエンスストアでの取り扱い拡大も、消費者の利便性を高め、市場の成長を後押しします。さらに、グルテンフリー製品が単なるアレルギー対応食品としてだけでなく、健康的なライフスタイルを彩る「美味しい選択肢」として、より広く認知され、定着していくことが期待されます。海外市場への展開や、日本の米粉技術を活かしたグルテンフリー製品の輸出も、今後の大きな可能性を秘めていると言えるでしょう。