機能性食品素材市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

機能性食品成分市場レポートは、製品タイプ別(ビタミン、ミネラル、タンパク質およびアミノ酸など)、形態別(粉末、液体、その他)、用途別(ベーカリー、乳製品および乳製品代替品、肉類およびシーフードなど)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

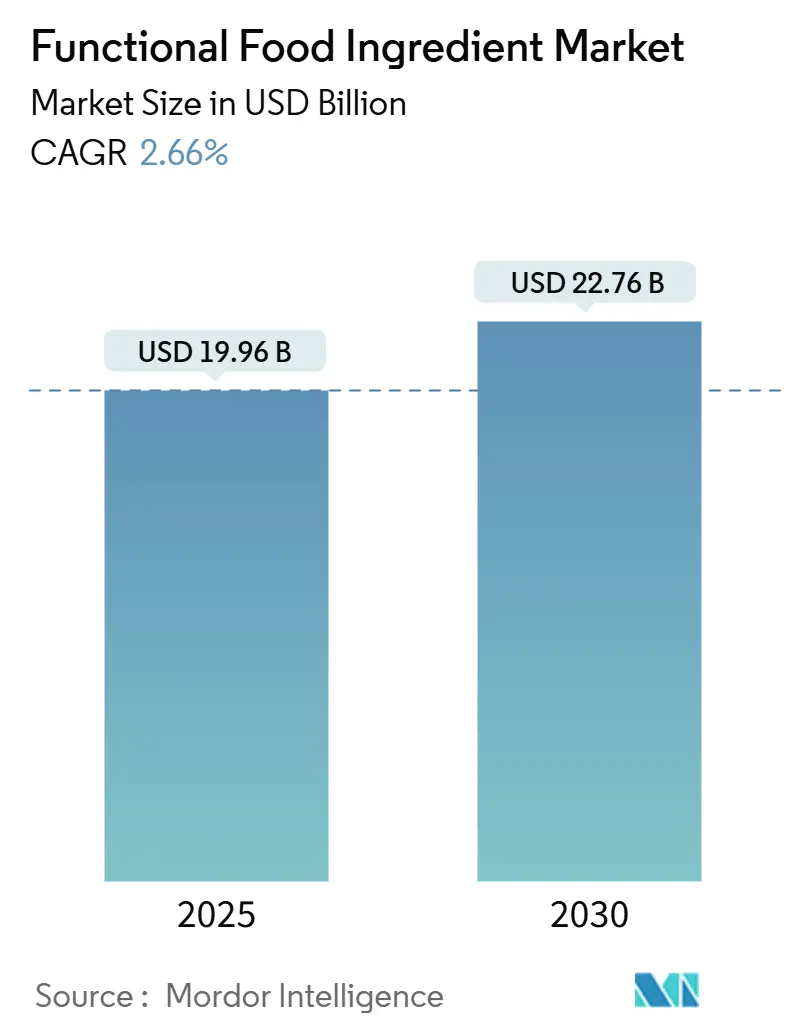

機能性食品成分市場は、2025年には199.6億米ドルと推定され、2030年には227.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は2.66%で推移すると見込まれています。この着実な成長は、消費者の健康意識の高まりが強化食品や機能性食品への持続的な需要を促進していることを反映しています。機能性食品成分は、基本的な栄養を超えた特定の機能を提供することを目的としており、急性疾患や慢性疾患の予防に重要な役割を果たします。これらは最適な健康を促進し、エネルギー増強効果をもたらします。例えば、プレバイオティクスは、大腸内の有益な細菌の増殖を促進し、有害な可能性のある細菌の増殖を抑制します。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* 成分タイプ別: 2024年にはビタミンが機能性食品成分市場シェアの47.61%を占め、主導的な地位を維持しました。一方、プロバイオティクスは2025年から2030年にかけて3.43%のCAGRで最も速い成長が予測されています。

* 形態別: 2024年には粉末が機能性食品成分市場規模の48.99%を占めました。液体濃縮物やその他の革新的な形態は、2030年までに4.32%のCAGRで成長すると予測されています。

* 用途別: 2024年には飲料が収益の23.43%を占めました。その他の新興食品カテゴリーは、予測期間中に4.01%のCAGRで上昇すると見込まれています。

* 地域別: 2024年には北米が機能性食品成分市場シェアの33.55%を占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに3.99%の地域別CAGRで最も高い成長を示すと予想されています。

世界の機能性食品成分市場のトレンドと洞察

市場の推進要因

機能性食品成分市場の成長を牽引する主な要因は以下の通りです。

* 栄養価が高く、便利で強化された食品製品への需要の高まり:

健康志向の消費者が味や利便性よりも機能的利益を優先するようになり、消費者の行動の変化が市場成長を促進しています。健康とウェルネスへの関心の高まりは、購買パターンに大きな変化をもたらし、消費者は特定の栄養上の利点を提供する製品を積極的に求めています。この変化は、主流の食品選択における栄養意識の向上を反映しており、認知機能の向上から免疫サポートまで、特定の健康ニーズに対応する強化製品への持続的な需要を生み出しています。例えば、DSM-Firmenichが2024年6月に8億人を対象とした小麦粉強化のために乾燥ビタミンAパルミチン酸塩を発売したことは、成分革新が世界の栄養失調問題にどのように対処しているかを示しています。利便性と栄養要件の組み合わせは、健康上の利点を提供しつつ、製品の魅力と製造効率を維持する成分にとって市場機会を創出します。この傾向は、メーカーが栄養含有量と実用的な考慮事項のバランスを取る革新的なソリューションを開発することを奨励し、新しい製品カテゴリーと配合技術の出現につながっています。この要因はCAGRに+0.8%の影響を与え、アジア太平洋地域と北米で最も強い成長が見られ、中期的な影響が予測されています。

* 健康効果を高める機能性飲料の植物性強化:

消費者が食品や飲料において合成添加物よりも天然化合物を選ぶ傾向が強まっているため、植物性強化が重要になっています。この変化は、より健康的で自然な食生活への広範な傾向と、成分の供給源に対する意識の高まりを反映しています。飲料は、液体形態が成分の組み込みを容易にし、最適な味、食感、栄養特性を維持できるため、植物性強化に特に適しています。飲料における統合プロセスは、機能性化合物の生体利用率と吸収を向上させることも可能にします。植物由来の機能性成分への嗜好の高まりは、環境持続可能性の目標とクリーンラベルの要求をサポートし、革新的な植物抽出および加工方法を開発する企業に機会を創出します。機能性飲料の消費量の増加は、世界の市場全体で成分需要を促進し続けており、消費者はリフレッシュメントと健康上の利点の両方を提供する製品を求めています。UNESDAの2023年のデータによると、英国の年間飲料消費量は150億9520万リットルに達し、機能性成分の大きな市場潜在力と、このセグメントのメーカーにとっての機会の規模を示しています。この要因はCAGRに+0.5%の影響を与え、先進国市場に集中しており、長期的な影響が予測されています。

* カプセル化および送達システムの技術的進歩:

高度な送達メカニズムは、食品マトリックスにおける安定性、生体利用率、感覚統合といった従来の課題に対処することで、成分の機能性を変革しています。マイクロカプセル化技術の最近の進歩は、プロバイオティクスの生存率を高めるとともに、風味をマスキングし、生物活性化合物のアクセス性を向上させ、これまで機能性強化に適さなかった食品カテゴリー全体での幅広い応用を可能にしています。イノベーションは、従来のカプセル化を超えて、メラトニン用の時間放出型グミや24時間免疫保護を提供する持続放出型ビタミンCなどを含み、送達技術が新しい製品カテゴリーをどのように生み出しているかを示しています。これらの技術的能力により、メーカーは強化された有効性主張を通じて製品を差別化しつつ、便利で効果的な機能性食品に対する消費者の嗜好に対応することができます。この要因はCAGRに+0.4%の影響を与え、北米とヨーロッパが主導し、アジア太平洋地域での採用が加速しており、中期的な影響が予測されています。

* 規制の調和とGRAS(一般的に安全と認められる)経路改革:

透明性と安全監督を強化する方向への規制の進化は、機能性成分の革新と市場アクセスに影響を与えます。コンプライアンスコストが増加する可能性はあるものの、これらの規制は成分の安全性に対する消費者の信頼を高めます。FAO/WHOコーデックスのプロバイオティクスに関するガイドラインは、菌株の特定、安全性評価プロトコル、特定の表示要件を含む包括的な最低安全基準を確立しています。これらのガイドラインは、厳格な品質管理を通じて消費者保護を確保しつつ、国際貿易の標準化をサポートします。確立された安全性文書作成能力と規制遵守インフラを持つ企業は、これらの規制変更から恩恵を受けます。しかし、規制に関する専門知識と財政的資源が限られている中小企業は、広範な文書作成要件、試験プロトコル、コンプライアンス監視システムなど、市場参入において大きな課題に直面します。規制環境は市場ダイナミクスを形成し続け、機能性成分業界全体の製品開発戦略と競争上の位置付けに影響を与えています。この要因はCAGRに+0.2%の影響を与え、北米が主導し、ヨーロッパが続き、アジア太平洋地域で選択的な採用が見られ、中期的な影響が予測されています。

市場の阻害要因

機能性食品成分市場の成長を阻害する主な要因は以下の通りです。

* 機能性成分製品に関連する高コストが普及を制限:

機能性成分の高価格は、特に価格に敏感なセグメントや、消費者が健康上の利点よりもコストを優先する新興経済国において、市場参入への大きな障壁を生み出しています。価格と認識される価値との間の大きなギャップは、消費者が製品の利点とコストを慎重に評価するため、市場成長を制限します。機能性成分を組み込むために必要な複雑な製造プロセス(特殊な設備、厳格な品質管理措置、高度な加工技術など)は、メーカーがしばしば消費者に転嫁しなければならない生産コストを増加させます。この課題は、新しい成分技術が多大な研究開発投資、専門知識、継続的な革新努力を要求する一方で、企業がますますコスト意識の高い市場で競争力のある価格設定を維持しようと努めるにつれて、さらに激化します。この要因はCAGRに-0.7%の影響を与え、世界的に、特に価格に敏感な新興市場で顕著であり、短期的な影響が予測されています。

* 食物アレルギーおよび成分不耐性の症例増加:

食物アレルギーおよび不耐性の有病率の増加は、成分の選択と配合のオプションを制限し、機能性化合物の市場機会に影響を与え、規制遵守コストを増加させます。食品メーカーは、製品に組み込む前に、潜在的なアレルゲンリスクについて各成分を慎重に評価し、検証する必要があります。アレルゲン管理には、専用の生産ライン、包括的な試験プロトコル、生産間の厳格な洗浄手順が必要であり、これらは運用費用を増加させます。交差汚染防止措置、従業員訓練プログラム、文書化システムも製造の複雑さをさらに増大させます。一般的なアレルゲンを超えて、新しい機能性成分は未知のアレルギーリスクをもたらすため、市場投入後の徹底的な安全性試験と監視が必要です。企業は、新規成分について広範な臨床試験、毒性研究、アレルギー評価に投資しなければなりません。強化された表示要件とアレルゲン開示規制は、特に確立された規制システムを持たない小規模な成分供給業者にとって、コンプライアンス上の課題を生み出します。この要因はCAGRに-0.3%の影響を与え、アレルギー有病率が高い先進国市場で顕著であり、中期的な影響が予測されています。

セグメント分析

* タイプ別: ビタミンは2024年に47.61%の市場シェアを占め、世界市場における広範な消費者受容と確立された規制枠組みに支えられ、優位な地位を維持しました。プロバイオティクスは、腸脳軸の利点に関する科学的証拠の増加と、FDAの市販後評価プロセスを改善するための国際プロバイオティクス協会(IPA)の努力に支えられ、2030年までに3.43%のCAGRで最高の成長率を記録しました。

このレポートは、機能性食品成分市場に関する包括的な分析を提供しています。機能性食品成分とは、単なる栄養価を超えて健康上の利点をもたらす成分であり、サプリメントやその他の追加成分を含む製品も含まれます。本市場は、タイプ(ビタミン、ミネラル、タンパク質・アミノ酸、オメガ-3成分、プレバイオティクス、プロバイオティクス、その他の機能性食品成分)、形態(粉末、液体、その他)、用途(ベーカリー、乳製品・代替乳製品、肉・シーフード、菓子、飲料、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化され、各セグメントの市場規模と成長予測が価値(USD Million)に基づいて算出されています。

市場は堅調な成長を示しており、2025年には199.6億米ドルに達し、2030年までには227.6億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は2.66%です。

市場の成長を牽引する主な要因としては、栄養価が高く、便利で、強化された食品製品への需要の高まりが挙げられます。また、健康効果を高めるための機能性飲料における植物性成分の強化、カプセル化およびデリバリーシステムにおける技術革新、先進国市場における機能性製品のプレミアム化も重要な推進力となっています。さらに、慢性疾患の有病率の増加が健康食品製品の需要を促進していることや、規制の調和とGRAS(Generally Recognized As Safe)経路改革も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。機能性成分製品に関連する高コストは、広範な採用を制限する可能性があります。食物アレルギーや成分不耐性の症例増加、機能性食品生産における統合および品質管理の課題、そして消費者の認知度不足や誤解も市場の課題として挙げられます。

成分タイプ別に見ると、ビタミンは消費者の馴染み深さと広範な規制承認により、2024年には収益の47.61%を占め、最大のシェアを保持しました。一方、プロバイオティクスは、調和されたコーデックスガイドライン、腸脳相関に関する科学的証拠、および保存期間を改善する高度なカプセル化技術に支えられ、2030年まで3.43%のCAGRで最も速い成長を遂げると予測されています。

地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、3.99%のCAGRが予測されています。これは、中国、インド、日本における健康食品規制の更新と中間層所得の増加が主な要因です。

競争環境の分析では、市場集中度、主要企業の戦略的動向、企業ランキングが評価されています。DSM-Firmenich AG、Kerry Group plc、Arla Foods amba、Cargill, Incoporated、Taiyo Kagaku Co., Ltd.など、多数の主要企業のプロファイルが提供されており、これにはグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及し、機能性食品成分市場の全体像を把握するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 栄養価が高く、便利で強化された食品に対する需要の増加

- 4.2.2 健康効果を高めるための機能性飲料の植物性強化

- 4.2.3 カプセル化および送達システムにおける技術的進歩

- 4.2.4 先進市場における機能性製品のプレミアム化

- 4.2.5 慢性疾患の有病率の増加が健康食品の需要を促進

- 4.2.6 規制の調和とGRAS経路改革

-

4.3 市場の阻害要因

- 4.3.1 機能性成分製品に関連する高コストが広範な採用を制限

- 4.3.2 食物アレルギーおよび成分不耐性の症例の増加

- 4.3.3 機能性食品生産における統合と品質管理の課題

- 4.3.4 消費者意識の低さと誤解

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ビタミン

- 5.1.2 ミネラル

- 5.1.3 タンパク質とアミノ酸

- 5.1.4 オメガ-3成分

- 5.1.5 プレバイオティクス

- 5.1.6 プロバイオティクス

- 5.1.7 その他の機能性食品成分

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 ベーカリー

- 5.3.2 乳製品および乳製品代替品

- 5.3.3 肉および魚介類

- 5.3.4 菓子

- 5.3.5 飲料

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 企業ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 DSM-Firmenich AG

- 6.4.2 Kerry Group plc

- 6.4.3 Arla Foods amba

- 6.4.4 Corbion N.V.

- 6.4.5 Ingredion Incorporated

- 6.4.6 Tate & Lyle PLC

- 6.4.7 Glanbia PLC

- 6.4.8 Lonza Group

- 6.4.9 Cargill, Incoporated

- 6.4.10 Novozymes A/S

- 6.4.11 太陽化学株式会社

- 6.4.12 Wilmar International

- 6.4.13 BASF SE

- 6.4.14 Givaudan SA

- 6.4.15 International Flavors and Fragrances Inc.

- 6.4.16 Sabinsa Corp.

- 6.4.17 Beneo GmbH

- 6.4.18 Foodchem International

- 6.4.19 Roquette Freres

- 6.4.20 Archer Daniels Midland Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機能性食品素材とは、健康の維持・増進や特定の生理機能の改善に寄与する科学的根拠に基づいた成分を指します。これらは医薬品とは異なり、日常的に摂取する食品の一部として利用され、病気の治療を目的とするものではなく、あくまで健康的な生活をサポートする役割を担っています。日本においては、2015年に導入された「機能性表示食品制度」により、事業者の責任において科学的根拠に基づいた機能性を表示できるようになったことで、その認知度と市場は大きく拡大しました。消費者の健康意識の高まりや高齢化社会の進展を背景に、予防医療やセルフメディケーションの観点からも、その重要性はますます高まっています。

機能性食品素材の種類は非常に多岐にわたります。主な分類としては、まず「腸内環境改善系」が挙げられます。代表的なものに、乳酸菌やビフィズス菌といったプロバイオティクス、そしてそれらの増殖を助けるオリゴ糖や食物繊維などのプレバイオティクスがあります。これらは腸内フローラのバランスを整え、便通改善や免疫機能の維持に貢献します。次に「生活習慣病予防系」として、中性脂肪の低下に役立つDHAやEPA、血圧降下作用が期待されるGABA、骨密度維持に寄与する大豆イソフラボン、目の健康をサポートするルテインやアスタキサンチンなどがあります。これらは、現代人が抱える様々な健康課題に対応する形で開発されています。さらに「免疫賦活系」では、β-グルカンやラクトフェリンなどが知られ、体の防御機能を高める効果が期待されます。「美容・抗酸化系」では、肌の弾力や保湿に関わるコラーゲンやヒアルロン酸、抗酸化作用を持つポリフェノール(カテキン、アントシアニンなど)やビタミンC、Eなどが広く利用されています。その他にも、ストレス緩和や睡眠の質向上に役立つテアニン、関節の健康を支えるグルコサミンやコンドロイチン、肝機能のサポートをするウコンのクルクミンなど、多種多様な機能性を持つ素材が開発され、私たちの健康を多角的に支えています。

これらの機能性食品素材は、様々な形態の最終製品に利用されています。最も一般的なのは、錠剤、カプセル、粉末、ドリンクなどの「サプリメント」です。これらは特定の機能性成分を高濃度で効率的に摂取できる点が特徴です。また、ヨーグルト、乳飲料、菓子、パン、ゼリーなどの「加工食品」にも広く配合されています。これらの製品は、日常の食生活の中で手軽に機能性成分を摂取できるため、幅広い層に受け入れられています。特に、特定保健用食品(トクホ)や機能性表示食品として認可・届出された製品は、その機能性が科学的に裏付けられていることが明示されており、消費者の選択の重要な指標となっています。製品開発においては、素材の機能性だけでなく、味や香り、食感といった官能特性、さらには安定性や加工適性、コストなども考慮され、消費者が継続して摂取しやすい工夫が凝らされています。ターゲット層も、高齢者の健康維持、ビジネスパーソンのストレス対策、美容意識の高い層のエイジングケア、アスリートのパフォーマンス向上など、多様なニーズに対応しています。

機能性食品素材の研究開発には、多岐にわたる関連技術が不可欠です。まず、目的とする機能性成分を天然物から効率よく、かつ高純度で得るための「抽出・精製技術」が基盤となります。超臨界流体抽出や膜分離技術などがその例です。次に、抽出された成分が加工や保存中に劣化しないように保護する「安定化技術」が重要です。マイクロカプセル化やリポソーム化といった技術は、熱、光、酸素などから成分を守り、その機能性を維持するために用いられます。また、摂取した成分が体内で効率よく吸収されるようにする「吸収性向上技術」も進化しています。ナノエマルション化や可溶化技術により、成分のバイオアベイラビリティ(生体利用効率)を高めることが可能になっています。さらに、素材の機能性を科学的に評価するための「評価技術」は最も重要です。in vitro(試験管内)試験、in vivo(生体内)試験、そしてヒトを対象とした臨床試験を通じて、その安全性と有効性が厳密に検証されます。近年では、ゲノム解析、プロテオーム解析、メタボローム解析といったオミックス解析技術も導入され、機能性成分が体内でどのようなメカニズムで作用するのかを分子レベルで解明する研究が進められています。バイオテクノロジーの活用も進んでおり、微生物発酵や酵素反応を利用して、新たな機能性素材を創出したり、既存素材の機能性を高めたりする試みも活発に行われています。

機能性食品素材の市場は、社会背景と法規制の変化によって大きく成長してきました。世界的な高齢化の進展は、健康寿命の延伸や生活習慣病予防への関心を高め、機能性食品素材の需要を押し上げています。また、医療費の増大を抑制するため、予防医療やセルフメディケーションの重要性が認識されるようになり、消費者が自らの健康に積極的に関与する傾向が強まっています。日本においては、2015年の機能性表示食品制度の導入が、市場を劇的に活性化させました。これにより、企業は科学的根拠に基づいた機能性を表示できるようになり、消費者はより明確な情報を得て製品を選択できるようになりました。この制度は、製品開発の促進だけでなく、研究開発への投資を促し、市場全体の信頼性向上にも寄与しています。グローバルに見ても、欧米やアジア諸国でも健康志向の高まりは共通しており、機能性食品素材の国際市場も拡大の一途を辿っています。しかし、市場の拡大とともに、科学的根拠のさらなる明確化、品質管理の徹底、そして消費者に誤解を与えない適切な情報提供の重要性も増しています。

将来に向けて、機能性食品素材の分野はさらなる進化が期待されています。最も注目されるトレンドの一つは、「個別化栄養(パーソナライズドニュートリション)」です。遺伝子情報、腸内フローラ解析、生活習慣データなどをAIで統合的に解析し、個々人の体質や健康状態に最適な機能性素材を提案するサービスが実用化されつつあります。これにより、より効果的で無駄のない健康管理が可能になります。また、「新規機能性探索」も継続的に行われます。未利用の植物資源や海洋資源、微生物などから、これまで知られていなかった新たな機能性を持つ素材が発見される可能性があります。既存素材についても、最新の解析技術を用いて、新たな機能や作用メカニズムが解明されることで、その応用範囲が広がるでしょう。持続可能性への配慮も重要なテーマです。環境負荷の低い生産方法の開発や、食品廃棄物や未利用資源から機能性成分を抽出するアップサイクル技術の導入が進められると予想されます。さらに、IoTデバイスやウェアラブルセンサー、AIを活用した「デジタルヘルス」との融合も進むでしょう。リアルタイムの健康データに基づいて、最適な機能性食品素材の摂取を促すような、より高度な健康管理システムが構築される可能性があります。国際展開においては、日本の機能性表示食品制度で培われた科学的根拠の蓄積や品質管理のノウハウが、海外市場での競争力強化に繋がると期待されています。これらの進展は、私たちの健康と生活の質を向上させる上で、機能性食品素材が果たす役割を一層大きなものにしていくことでしょう。