ヘルスケアビジネスインテリジェンス市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ヘルスケアビジネスインテリジェンス市場レポートは、業界をコンポーネント別(ソフトウェア、サービス)、提供形態別(オンプレミスモデル、ハイブリッドモデル、クラウドベースモデル)、アプリケーション別(財務分析、臨床データ分析など)、エンドユーザー別(支払者、医療提供者、その他のエンドユーザー)、および地域別(北米、欧州など)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアビジネスインテリジェンス(BI)市場の概要

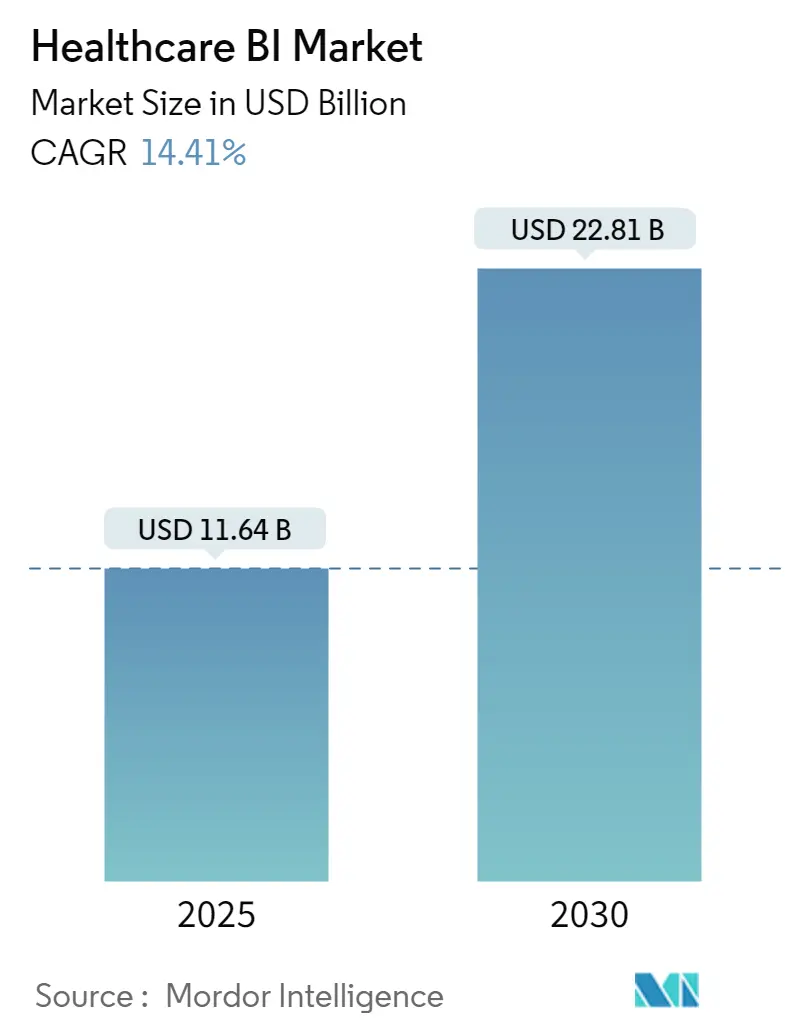

ヘルスケアビジネスインテリジェンス(BI)市場は、データ駆動型ヘルスケア運用の世界的な需要が急速に拡大していることを背景に、著しい成長を遂げております。2025年には116.4億米ドルと評価されるこの市場は、2030年までに228.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.41%に上ると見込まれております。

この堅調な成長は、主に以下の要因によって推進されております。

* 価値に基づく診療報酬制度の規制強化: 2025年までにメディケア支払いの90%が価値に基づくものとなるなど、成果と連動した支払い政策が主流となっております。これにより、医療機関はリスクのある患者集団を管理し、複雑な契約下でのパフォーマンスを予測するために、臨床、財務、社会的決定要因のデータを統合するリアルタイム分析を必要としております。

* 電子カルテ(EHR)データの増加と相互運用性の義務化: EpicのCosmosが2億4,600万人分の匿名化された記録を統合しているように、ヘルスケアデータの規模は前例のないものとなっております。21世紀Cures ActやTEFCAといった規制は情報共有を義務付けておりますが、データの断片化により、利用可能なデータの60%未満しか意思決定に活用されておりません。Fast Healthcare Interoperability Resources(FHIR)の採用は、リアルタイムに近いデータストリームを可能にし、高度な分析の技術的基盤を築いております。

* クラウドの費用対効果による大規模な分析の実現: 米国の病院の45%がサプライチェーンアプリケーションをクラウドに移行しており、ヘルスケア幹部の72%がクラウドプロジェクトに満足しております。ある学術機関は、メインフレームからクラウドプラットフォームへの移行後、95%のコスト削減を達成し、同時に規制当局へのデータアクセスを改善しました。Microsoftのヘルスケアクラウド収益が年間22%成長し420億米ドルを超えていることは、スケーラブルでサブスクリプションベースの分析に対する需要の高さを示しております。

* AI主導の自動化された洞察生成(生成AI)の加速: ヘルスケアリーダーの85%が生成AIを試験的または展開しており、主に文書作成やコーディングのワークフロー自動化に活用されております。2024年にはヘルスケアAI投資の60%が管理AIに充てられており、その即時的なコスト削減の可能性が反映されております。MicrosoftのDragon Copilotは四半期あたり950万件の診療を処理し、Epicは患者エンゲージメントのための意思決定支援を含む100以上のAI機能をリリースする予定です。

一方で、市場の成長を抑制する要因も存在します。

* データサイロとレガシーな相互運用性のギャップ: 相互接続されていないシステムは、FHIRやCures Actの義務化にもかかわらず、ケアの遅延とコストの増大を引き起こしております。多くの病院は、依然として独自のデータ形式や老朽化したアーキテクチャに苦慮しており、全社的な分析を妨げております。

* エンタープライズBIの総所有コストの高さ: 包括的なBIプログラムには、ライセンス、移行、トレーニング、維持管理が必要であり、予算を圧迫します。データ品質イニシアチブや高度な分析人材に関連する隠れたコストを過小評価する傾向があります。

* データリテラシーを持つ臨床スタッフの不足: 複雑な臨床ワークフロー内でBIツールを運用するためには、外部の専門家への依存度が高まります。

* 国境を越えたデータ転送とAIガバナンスのリスク: GDPRなどの規制は、データガバナンスと国境を越えたデータ共有に課題をもたらしております。

主要な市場セグメントの分析

* コンポーネント別: ソフトウェアが2024年に35.45%の最大の収益シェアを占めましたが、サービス(統合、トレーニング、マネージド分析など)は14.83%のCAGRで最も速い成長を記録しております。これは、ツールを所有するだけでなく、複雑な臨床ワークフロー内でそれらを運用することに価値があることを示唆しております。

* 機能別: OLAP(オンライン分析処理)と可視化が2024年の収益の41.23%を占め、財務、品質、コンプライアンスにおける日常的な監視のための直感的なダッシュボードを提供しております。しかし、高度な予測分析は、プロアクティブなケアを追求する医療機関が増えるにつれて、年間15.23%で成長すると予測されております。

* アプリケーション別: 臨床分析が2024年に36.57%の最大のシェアを占め、品質改善、再入院率の削減、ケアパスウェイの最適化を支えております。一方、運用分析は、サプライチェーンの変動や労働力不足に直面する中で、15.87%のCAGRで最も速い成長を遂げております。

* エンドユーザー別: ヘルスケアプロバイダーが2024年の収益の52.34%を占め、臨床、財務、規制報告のための統合データプラットフォームへの投資を継続しております。しかし、ライフサイエンス企業は16.23%のCAGRで最も速い成長が見込まれております。医薬品開発者は、プロバイダーネットワークからの実世界データを利用して、治験デザインを最適化し、患者募集を加速し、安全性をリアルタイムで監視しております。

地域別分析

* 北米: 2024年にヘルスケアBI市場の46.32%のシェアを占め、最大の市場となっております。成熟したEHR普及率、相互運用性の義務化、価値に基づくケアの早期採用が成長を牽引しております。Epicの3億2,500万人以上の患者記録の基盤は、地域のデータフローに大きな影響を与えております。

* アジア太平洋: 2030年までに17.03%のCAGRで最も速い成長を遂げる地域です。積極的な国家デジタルヘルス計画とヘルスケア支出の増加が背景にあります。インドの保険資金モデルは人口健康に関する洞察を必要とし、シンガポールは予防的監視のためにIoTデバイスを統合しております。中国、オーストラリア、タイの政府は、高齢化社会における慢性疾患の負担を管理するためにAIパイロットプロジェクトに資金を提供しております。

* 欧州: GDPRが準拠したデータガバナンスと国境を越えた相互運用性への投資を促進しており、着実な拡大を示しております。欧州健康データスペースのようなプログラムは、加盟国間での標準化された分析を奨励し、ベンダーの機会を増やしております。

* 中東およびアフリカ: 低いベースから出発しておりますが、特に湾岸協力会議(GCC)諸国において、EHRと遠隔医療に多額の投資を行っております。

競争環境

市場の集中度は中程度であり、Epic Systemsは多くのBIプロジェクトの統合標準を効果的に形成しております。MicrosoftはAzure、Nuance、OpenAIサービスを組み合わせて、アンビエントドキュメンテーションと予測的洞察を提供し、ヘルスケアAIで130億米ドルの実行収益を達成しております。Oracleは2025年にCleveland ClinicおよびG42と提携し、グローバルなAI配信プラットフォームを導入し、クラウド大手間の競争激化を示唆しております。

ベンダー戦略は、AIと既存の臨床ワークフローの垂直統合をますます特徴としております。Epicの100以上の今後のAIツールとERPへの拡大は、完全な運用スタックを所有しようとする取り組みを強調しております。一方、Innovaccerのような専門ベンダーは、ローコードデータエンジニアリングと人口健康に特化したCRM機能を通じて差別化を図っております。

ホワイトスペースの機会は、運用分析と業界横断的なデータネットワークに集中しております。サプライチェーンの可視化、労働力最適化、患者体験のベンチマークは、ニッチなプロバイダーが成功できるギャップを示しております。しかし、実装の複雑さから、単一ベンダーのエコシステムが好まれる傾向があり、プラットフォームプレーヤー、デバイスメーカー、ヘルスシステム間のパートナーシップが加速し、エンドツーエンドのソリューションが求められております。

主要な市場プレーヤー

* Microsoft Corporation

* IBM Corporation

* Oracle Corporation

* SAP SE

* SAS Institute Inc.

最近の業界動向

* 2025年5月: Oracle、Cleveland Clinic、G42が、データ中心の意思決定を強化するためのグローバルなAI駆動型ヘルスケア配信プラットフォームを発表しました。

* 2025年4月: MedeAnalyticsがSnowflakeのAIデータクラウド上でHealth Fabricを導入し、リアルタイムデータ管理機能を拡張しました。

* 2025年3月: EpicがHIMSS’25で拡張されたERPおよびエージェントAIモジュールを展示し、EHR以外の領域へのフットプリントを拡大しました。

* 2025年3月: Quest DiagnosticsがGoogle Cloudと提携し、生成AIを適用して診断洞察を改善しました。

以上が、ヘルスケアビジネスインテリジェンス市場の現状と将来予測に関する詳細な概要でございます。

本レポートは、ヘルスケアビジネスインテリジェンス(BI)市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

ヘルスケアBI市場は、医療提供者や支払者が意思決定のために臨床、財務、運用データを収集、統合、視覚化、分析することを可能にするパッケージソフトウェアスイート、モジュラープラットフォーム、および関連する実装・サポートサービスと定義されます。電子カルテ(EHR)ベンダーの組み込み分析ダッシュボードは、個別のBIモジュールとして販売される場合にのみ含まれます。一方、スタンドアロンのデータウェアハウスハードウェアや、ヘルスケアに特化したデータモデルを持たない汎用エンタープライズBIツールは対象外です。

2. 調査方法

市場は、コンポーネント別(プラットフォーム、ソフトウェア、サービス)、機能別(OLAPと視覚化、パフォーマンス管理、クエリとレポート作成、高度な予測分析)、アプリケーション別(臨床分析、財務分析、運用分析、戦略的計画とベンチマーキング)、エンドユーザー別(医療提供者、支払者、ライフサイエンス企業、政府・公衆衛生機関など)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

調査は、病院のCIOや支払者の分析担当者へのインタビューを含む一次調査、公的データセットや業界資料を用いたデスク調査、そしてトップダウンとボトムアップの両方のアプローチによる市場規模の算出と2030年までの予測に基づいて行われました。データは複数のアナリストによるレビューと独立したトラッカーとの比較により検証され、毎年更新されます。Mordor Intelligenceの予測は、サービス収益の計上、支払者側の展開の考慮、為替変動の厳密な捕捉により、他社の推定値と比較して信頼性が高いとされています。

3. 市場の状況

市場の推進要因としては、バリューベースの償還を求める規制の動き(メディケア支払いの90%が既に価値指標に連動)、電子カルテ(EHR)データ量の増加と相互運用性の義務化、クラウドの費用対効果による大規模分析の実現、AI主導の自動インサイト生成(生成AIを含む)、FHIRベースのリアルタイムデータストリーミングの採用、合成ヘルスケアデータセットの利用可能性が挙げられます。

市場の阻害要因としては、データサイロとレガシーな相互運用性のギャップ、エンタープライズBIの高い総所有コスト、データリテラシーを持つ臨床スタッフの不足、国境を越えたデータ転送とAIガバナンスのリスクが存在します。

この他、規制環境、技術的展望、ポーターの5つの力分析も市場の全体像を把握するために分析されています。

4. 市場規模と成長予測

ヘルスケアBI市場は、2025年に116.4億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)14.41%で拡大すると見込まれています。地域別では、2024年には北米が世界収益の46.32%を占め最大のシェアを保持していますが、アジア太平洋地域が予測期間中(2025年~2030年)に17.03%のCAGRで最も速い成長を遂げると推定されています。バリューベースの償還は、プロバイダーがリスクを管理し、成果を測定するために高度な分析を必要とするため、市場の主要な成長ドライバーとなっています。

5. 競争環境

市場の集中度、競合ベンチマーキング、市場シェア分析が行われています。主要企業としては、Microsoft、IBM、Oracle(Cernerを含む)、SAP SE、Optum、Qlik、Salesforce(Tableau)、SAS Institute、Health Catalyst、Dimensional Insight、McKesson、Epic Systems、Inovalon、MedeAnalytics、Veradigm(Allscripts)、IQVIA、AWS(HealthLake)、Google Cloud Healthcare、Snowflake、Innovaccer、Clarify Health、Arcadiaなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

6. 市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 価値に基づく償還に向けた規制の推進

- 4.2.2 増加するEHRデータ量&相互運用性の義務化

- 4.2.3 クラウドの費用対効果による大規模分析の実現

- 4.2.4 AI主導の自動インサイト生成(Gen-AI)

- 4.2.5 FHIRベースのリアルタイムデータストリーミングの採用

- 4.2.6 合成ヘルスケアデータセットの利用可能性

-

4.3 市場の阻害要因

- 4.3.1 データサイロ&レガシーな相互運用性のギャップ

- 4.3.2 エンタープライズBIにおける総所有コストの高さ

- 4.3.3 データリテラシーのある臨床スタッフの不足

- 4.3.4 国境を越えたデータ転送&AIガバナンスのリスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 コンポーネント別

- 5.1.1 プラットフォーム

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 機能別

- 5.2.1 OLAP & 可視化

- 5.2.2 パフォーマンス管理

- 5.2.3 クエリ & レポート作成

- 5.2.4 高度 & 予測分析

-

5.3 アプリケーション別

- 5.3.1 臨床分析

- 5.3.1.1 人口健康管理

- 5.3.1.2 精密医療支援

- 5.3.1.3 品質 & 成果改善

- 5.3.2 財務分析

- 5.3.2.1 収益サイクル管理

- 5.3.2.2 不正検出 & リスク調整

- 5.3.3 運用分析

- 5.3.3.1 サプライチェーン & 在庫最適化

- 5.3.3.2 人員配置 & ワークフロー最適化

- 5.3.4 戦略的計画 & ベンチマーキング

-

5.4 エンドユーザー別

- 5.4.1 ヘルスケアプロバイダー

- 5.4.1.1 病院 & 医療システム

- 5.4.1.2 外来手術センター

- 5.4.1.3 専門クリニック

- 5.4.2 支払者

- 5.4.2.1 公的支払者

- 5.4.2.2 民間支払者

- 5.4.3 ライフサイエンス企業

- 5.4.4 政府 & 公衆衛生機関

- 5.4.5 その他のエンドユーザー (ACO、CRO)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 マイクロソフト

- 6.4.2 IBM

- 6.4.3 オラクル(Cernerを含む)

- 6.4.4 SAP SE

- 6.4.5 オプタム

- 6.4.6 クリック

- 6.4.7 セールスフォース(Tableau)

- 6.4.8 SASインスティチュート

- 6.4.9 ヘルス・カタリスト

- 6.4.10 ディメンショナル・インサイト

- 6.4.11 マッケソン

- 6.4.12 エピック・システムズ

- 6.4.13 イノバロン

- 6.4.14 メデアアナリティクス

- 6.4.15 ベラダイム(オールスクリプツ)

- 6.4.16 IQVIA

- 6.4.17 AWS(HealthLake)

- 6.4.18 Google Cloud Healthcare

- 6.4.19 スノーフレイク

- 6.4.20 イノバッカー

- 6.4.21 クラリファイ・ヘルス

- 6.4.22 アルカディア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアビジネスインテリジェンスとは、医療・ヘルスケア分野における膨大なデータを収集、統合、分析し、その結果を可視化することで、戦略的な意思決定を支援する一連のプロセスと技術を指します。具体的には、電子カルテ、診療報酬データ、臨床試験データ、薬剤情報、医療機器データ、さらにはウェアラブルデバイスから得られる生体データなど、多岐にわたる情報を活用し、医療サービスの質の向上、コスト削減、業務効率化、患者満足度向上、そして新たなビジネス機会の創出を目指します。単なるデータの集計やレポート作成に留まらず、データから深い洞察(インサイト)を引き出し、具体的な行動へと繋げるための知見を提供することがその本質です。

ヘルスケアビジネスインテリジェンスには、分析の深度に応じていくつかの種類があります。第一に「記述的分析(Descriptive Analytics)」は、過去に何が起こったのかを明らかにするもので、過去の患者数、疾患発生率、手術件数、薬剤使用量などのデータに基づいたレポートやダッシュボードがこれに該当します。次に「診断的分析(Diagnostic Analytics)」は、なぜそれが起こったのか、その原因を究明するものです。特定の疾患の増加要因や治療効果のばらつきの原因などを深掘りし、根本原因を特定します。第三に「予測的分析(Predictive Analytics)」は、将来何が起こるかを予測するもので、疾患の流行予測、患者の再入院リスク、薬剤需要予測、医療機器の故障予測などに活用されます。そして最も高度な「処方的分析(Prescriptive Analytics)」は、何をするべきか、最適な行動を提案するものです。例えば、最適な治療プロトコルの推奨、リソース配分の最適化、予防策の提案などが挙げられます。さらに、リアルタイムでデータを分析し、即座の意思決定を支援する「リアルタイムBI」も、緊急治療室の状況監視や手術中のバイタルデータ分析などで重要性を増しています。

ヘルスケアビジネスインテリジェンスの用途は非常に広範です。臨床業務においては、治療効果の評価、疾患管理の最適化、患者アウトカムの改善に貢献します。医療ミスの削減やガイドライン遵守の促進、さらには個別化医療(プレシジョン・メディシン)の推進にも不可欠です。経営・運営面では、コスト管理、収益性分析、人員、病床、医療機器などのリソース配分の最適化に役立ちます。サプライチェーン管理においては、薬剤や医療材料の在庫最適化を実現し、診療報酬請求の最適化や不正請求の検出にも活用されます。公衆衛生分野では、感染症の監視と予測、地域医療ニーズの把握、公衆衛生政策の立案に貢献します。研究開発においては、新薬開発の効率化、臨床試験の最適化、副作用の早期発見に繋がり、医療機器開発におけるデータ活用も進んでいます。また、患者エンゲージメントの向上にも寄与し、患者満足度の向上やパーソナライズされた健康情報提供、予防医療の推進にも活用されています。

ヘルスケアビジネスインテリジェンスを支える関連技術も多岐にわたります。まず、膨大な医療データを効率的に管理・処理するための「ビッグデータ技術」が挙げられます。具体的には、データウェアハウス(DWH)やデータレイク、ETL(Extract, Transform, Load)ツール、そしてHadoopやSparkといった分散処理技術が基盤となります。次に、「人工知能(AI)/機械学習(ML)」は、予測モデルや分類モデルの構築、電子カルテなどの非構造化データから情報を抽出する自然言語処理(NLP)、医療画像診断支援のための画像認識などに活用され、分析の精度と深度を飛躍的に向上させます。また、「クラウドコンピューティング」は、スケーラブルなデータストレージと処理能力を提供し、BIツールのSaaS(Software as a Service)提供を可能にしています。「データ可視化ツール」は、Tableau、Power BI、Qlik Senseなどに代表されるダッシュボードやレポート作成ツールで、複雑なデータを直感的かつ分かりやすく提示します。「IoT(Internet of Things)」は、ウェアラブルデバイスや医療機器からリアルタイムでデータを収集し、新たな分析対象を提供します。さらに、「ブロックチェーン」技術は、医療データのセキュリティ、プライバシー保護、そして医療機関間での相互運用性向上への貢献が期待されています。

ヘルスケアビジネスインテリジェンスの市場背景には、いくつかの重要な要因があります。世界的な「医療費の高騰」は、医療機関や政府に効率化とコスト削減の必要性を強く認識させています。また、「高齢化社会」の進展は、慢性疾患の増加と医療ニーズの多様化を招き、より効率的で個別化された医療サービスの提供が求められています。電子カルテの普及、ゲノムデータ、IoTデータなど、「データ量の爆発的増加」は、これらのデータを有効活用するBIの重要性を高めています。同時に、医療データの機密性から、「規制強化とプライバシー保護」への対応も不可欠です。患者の権利意識の高まりと医療の質の重視から、「患者中心医療へのシフト」が進み、患者満足度とアウトカムの改善が重視されています。さらに、「デジタルヘルスへの投資増加」は、テクノロジーを活用した医療変革への期待を反映しており、近年の「パンデミックの影響」は、感染症対策におけるデータ分析の重要性を再認識させました。

将来展望として、ヘルスケアビジネスインテリジェンスはさらなる進化を遂げると考えられます。AI/MLとの融合は一層深化し、より高度な予測・処方的分析が可能となり、自動化された意思決定支援が普及するでしょう。リアルタイムBIの活用は、迅速な意思決定と介入を可能にし、医療現場の即応性を高めます。ゲノムデータやライフスタイルデータとの統合により、個別化医療はさらに推進され、一人ひとりに最適な精密医療の実現に貢献します。疾患発症前の介入を可能にする予防医療へのシフトも加速し、健康寿命の延伸に寄与するでしょう。医療機関間や地域間でのデータ共有と相互運用性の向上は、地域全体での医療連携を強化します。患者自身がデータに基づき健康管理に参加する「患者エンゲージメントの強化」も進むと予想されます。一方で、AIの公平性、データプライバシー、セキュリティといった倫理的課題と規制の整備は、今後の重要な課題となります。データに基づいた新たなヘルスケアサービスの提供といったビジネスモデルの創出も期待され、医療従事者にはデータリテラシーの向上が求められるでしょう。ヘルスケアビジネスインテリジェンスは、未来の医療を形作る上で不可欠な要素として、その重要性を増していくことになります。