治験被験者募集サービス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

臨床試験被験者募集サービス市場レポートは、フェーズ別(フェーズIなど)、治療領域別(腫瘍学など)、サービスタイプ別(患者データベースおよび実現可能性サービスなど)、募集チャネル別(治験実施施設主導など)、スポンサータイプ別(医療機器企業など)、および地域別(北米、ヨーロッパ、アジア太平洋など)に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床試験患者募集サービス市場規模および調査レポート2030

市場概要

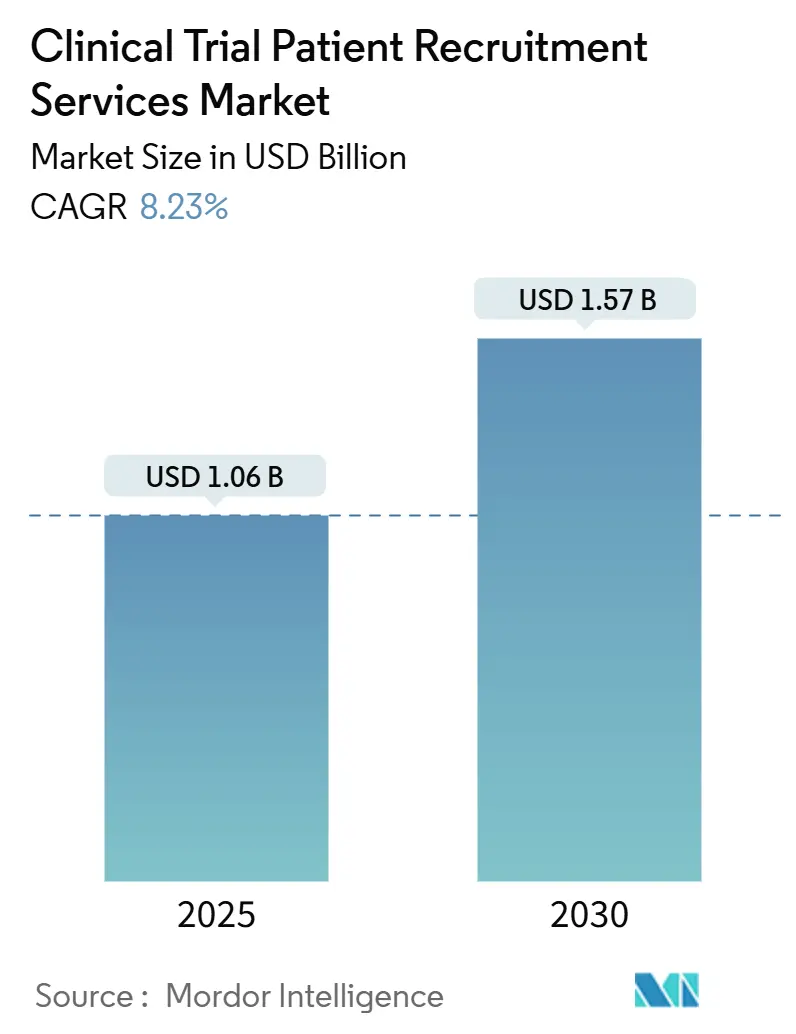

臨床試験患者募集サービス市場は、2025年に10.6億米ドルと評価され、2030年には15.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.23%です。この成長は、人口統計学的多様性を欠く試験に罰則を課す規制要件、AIを活用した参加者特定技術の台頭、分散型およびハイブリッド型試験モデルの採用加速によって支えられています。スポンサーは、試験期間を短縮するために募集プラットフォームへの予算配分を増やしており、テクノロジーベンダーは、広範な健康データ資産に予測分析を重ねて、アウトリーチを洗練させています。ソーシャルメディアのマイクロターゲティングに支えられた患者直接募集戦略は、地理的障壁を低くし、登録率を高めています。CRO(医薬品開発業務受託機関)とデジタルヘルス企業間のM&A活動の活発化は、施設選定、募集、維持、データ収集機能を統合したフルスタックサービス提供への移行を示唆しています。これらの動向が複合的に作用し、適格な参加者獲得競争が激化しているにもかかわらず、臨床試験患者募集サービス市場は着実な成長軌道に乗っています。

主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 10.6億米ドル

* 市場規模 (2030年): 15.7億米ドル

* 成長率 (2025年~2030年): 8.23% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: IQVIA、ICON plc、Parexel International、Labcorp Drug Development、Syneos Healthなど

主要なレポートのポイント

* フェーズ別: 2024年には第III相試験が市場シェアの46.23%を占める見込みです。

このレポートは、臨床試験患者募集サービス市場に関する詳細な分析を提供しています。本市場は、バイオ医薬品スポンサーや契約研究機関(CRO)のために、介入型臨床研究の参加者を特定し、スクリーニング、関与、登録、維持を行う有料の第三者サービスと定義されています。これには、データベースマイニング、地理的ターゲットを絞ったデジタルアウトリーチ、サイトレベルの広告、旅行ロジスティクスなどが含まれますが、バックエンドのサイト管理、データ管理、一般的な臨床供給ロジスティクスは範囲外とされています。

市場規模と成長予測に関して、本市場は2025年に10.6億米ドルに達し、2030年までには15.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.23%と見込まれています。

市場の主要な推進要因としては、世界的な臨床試験数の増加、多様な患者集団への需要の高まり、希少疾患および超希少疾患の有病率の上昇が挙げられます。特に、米国食品医薬品局(FDA)のガイダンスにより、スポンサーは人口統計学的登録目標を提出することが義務付けられており、これにより過小評価されているグループへのアウトリーチ需要が高まり、市場成長を促進しています。また、人工知能(AI)を活用した予測的登録分析の導入も重要な推進要因です。AIは登録サイクルを10~15%短縮し、最適な治験責任医師サイトを特定することで、全体的な開発スケジュールを最大6ヶ月短縮できる可能性を秘めています。さらに、分散型およびハイブリッド型試験モデルの成長も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。患者が臨床試験のリスクや副作用について懸念を抱いていること、複雑な適格性(包含/除外)基準が設定されていること、そして世界的にデータプライバシー規制が強化されていることが主な課題として挙げられます。

本レポートでは、市場が多角的に分析されています。臨床開発フェーズ別では、フェーズI、II、III、IVに分類され、特にフェーズIII試験が2024年の臨床試験患者募集サービス市場シェアの46.23%を占め、最も高い支出を記録しています。治療領域別では、腫瘍学、心血管疾患、中枢神経系疾患、内分泌・代謝性疾患、感染症、その他の治療領域が分析対象です。サービスタイプ別では、患者データベースおよび実現可能性サービス、サイト特定およびエンゲージメント、デジタル/ソーシャルメディア募集、コミュニティベース/アウトリーチプログラム、維持およびコンプライアンスサービスに分けられます。募集チャネル別では、治験責任医師サイト主導、CRO主導、患者直接(オンライン/モバイル)、患者支援団体パートナーシップが調査されています。スポンサータイプ別では、製薬・バイオテクノロジー企業、医療機器企業、その他のスポンサータイプが対象です。

地域別分析では、北米、欧州、アジア太平洋、中東・アフリカ、南米が含まれています。この中で、アジア太平洋地域は9.56%という最も高い年平均成長率(CAGR)を示しており、これは承認プロセスの合理化と分散型試験インフラへの堅調な投資によって推進されていると分析されています。

競争環境においては、市場集中度や市場シェア分析が行われ、IQVIA、ICON plc、Syneos Health、Parexel International、Labcorp Drug Developmentなど、主要な20社以上の企業プロファイルが提供されています。市場を再形成する競争上の動きとしては、大手CROによる技術革新企業の買収(例:ICONによるPRA Health Sciencesの120億米ドルでの買収)や、小売薬局、AIスタートアップの参入によるサービスモデルの多様化が挙げられます。

本レポートの調査方法は、一次調査(調査員、ベンダー、CROとのインタビュー)と二次調査(ClinicalTrials.gov、FDA、業界団体、企業報告書などの公開データ)を組み合わせています。市場規模の算出と予測は、年間グローバル介入試験開始数、登録目標、スクリーニング失敗率などを基にしたトップダウンアプローチと、ベンダー料金や平均販売価格によるボトムアップチェックを組み合わせて行われています。Mordor Intelligenceの推定値は、サービス範囲、価格設定、更新頻度の違いにより他社と異なる場合がありますが、検証済みの試験登録数と現在のベンダー見積もりと照合することで、信頼性の高いデータを提供しています。

今後の展望として、AIの活用や分散型・ハイブリッド型試験モデルの進化が、臨床試験患者募集サービス市場の効率性と成長をさらに加速させると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的に増加する臨床試験数

- 4.2.2 多様な患者集団への需要

- 4.2.3 希少疾患および超希少疾患の有病率の上昇

- 4.2.4 AIを活用した予測的登録分析

- 4.2.5 分散型およびハイブリッド型試験モデルの成長

-

4.3 市場の阻害要因

- 4.3.1 患者のリスクと副作用に関する懸念

- 4.3.2 複雑な適格性(組み入れ/除外)基準

- 4.3.3 世界的なデータプライバシー規制の強化

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/スポンサーの交渉力

- 4.5.3 サービスプロバイダーの交渉力

- 4.5.4 代替ソリューションの脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 フェーズ別

- 5.1.1 フェーズI

- 5.1.2 フェーズII

- 5.1.3 フェーズIII

- 5.1.4 フェーズIV

-

5.2 治療領域別

- 5.2.1 腫瘍学

- 5.2.2 心血管

- 5.2.3 中枢神経系

- 5.2.4 内分泌・代謝

- 5.2.5 感染症

- 5.2.6 その他の治療領域

-

5.3 サービスタイプ別

- 5.3.1 患者データベースおよび実現可能性サービス

- 5.3.2 サイト特定とエンゲージメント

- 5.3.3 デジタル/ソーシャルメディア採用

- 5.3.4 コミュニティベース/アウトリーチプログラム

- 5.3.5 維持・コンプライアンスサービス

-

5.4 募集チャネル別

- 5.4.1 治験責任医師主導

- 5.4.2 CRO主導

- 5.4.3 患者直接(オンライン/モバイル)

- 5.4.4 患者支援団体との提携

-

5.5 スポンサータイプ別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 医療機器企業

- 5.5.3 その他のスポンサータイプ

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 IQVIA

- 6.3.2 ICON plc

- 6.3.3 Syneos Health

- 6.3.4 Parexel International

- 6.3.5 Labcorp Drug Development

- 6.3.6 BBK Worldwide

- 6.3.7 Antidote Technologies

- 6.3.8 AutoCruitment

- 6.3.9 Elligo Health Research

- 6.3.10 Worldwide Clinical Trials

- 6.3.11 Biorasi

- 6.3.12 Trialbee

- 6.3.13 M&B Sciences

- 6.3.14 TrialSpark

- 6.3.15 Clara Health

- 6.3.16 Verily Life Sciences

- 6.3.17 Deep 6 AI

- 6.3.18 PicnicHealth

- 6.3.19 ClinicalConnection

- 6.3.20 PatientWing

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

治験被験者募集サービスは、新薬や新しい治療法の開発において不可欠な臨床試験(治験)に参加する被験者を効率的かつ倫理的に募集・選定するための専門的なサービスでございます。製薬企業や医療機関が実施する治験は、その安全性と有効性を確認するために、厳格な基準を満たす多数の被験者の協力が不可欠です。しかし、適切な被験者を見つけることは、治験の進行を左右する大きな課題であり、このサービスはその課題解決のために重要な役割を担っております。被験者募集サービスは、治験の遅延を防ぎ、開発期間の短縮に貢献することで、患者様へより早く新しい治療法を届けることを目指しております。

このサービスの主な種類としましては、まずオンラインプラットフォームが挙げられます。これは、専用のウェブサイトやスマートフォンアプリを通じて、治験情報を提供し、関心のある方が自身の健康状態や疾患に基づいて治験を検索・応募できる仕組みです。事前スクリーニングのための問診票機能や、治験実施機関とのマッチング機能を持つものもございます。次に、オフラインでの募集方法も依然として重要です。医療機関内の掲示物、地域コミュニティでの説明会、新聞や雑誌広告、テレビ・ラジオ広告などがこれに該当します。また、既存の患者データベースやボランティア登録データベースを活用した募集も行われます。さらに、医薬品開発業務受託機関(CRO)が自社の募集部門を持つか、専門の募集サービスと提携して包括的なサービスを提供するケースも多く見られます。特定の疾患領域(例:がん、希少疾患)や特定の人口層に特化した専門性の高い募集サービスも存在し、オンラインとオフラインの手法を組み合わせたハイブリッド型のアプローチが主流となっております。

治験被験者募集サービスの用途は多岐にわたります。製薬企業や治験依頼者にとっては、治験の計画通りに被験者を確保し、開発期間の短縮とコスト削減を実現することが最大の目的です。多様な背景を持つ被験者を募集することで、新薬の有効性と安全性をより広範な集団で評価することも可能になります。医療機関や治験責任医師にとっては、被験者募集にかかる事務的負担を軽減し、治験の円滑な実施を支援します。また、潜在的な被験者にとっては、自身の疾患に対する新しい治療選択肢を知る機会となり、医学の進歩に貢献できるという意義もございます。治験参加への金銭的負担軽減や、交通費・協力費の支給がある場合も多く、これも参加動機の一つとなり得ます。CROにとっては、クライアントである製薬企業へのサービス提供能力を強化し、競争力を高める上で不可欠な要素となっております。

関連技術の進化も、治験被験者募集サービスを大きく変革しております。デジタルマーケティング技術は、潜在的な被験者層に効率的に情報を届けるために不可欠であり、SEO(検索エンジン最適化)、SEM(検索エンジンマーケティング)、ソーシャルメディア広告、コンテンツマーケティングなどが活用されております。人工知能(AI)や機械学習は、被験者の適格基準と個人の健康情報をより精密にマッチングさせ、募集効率を向上させるために利用され始めております。ビッグデータ解析は、匿名化された患者データから適切な候補者を特定したり、募集のトレンドを予測したりするのに役立ちます。電子カルテ(EHR)や電子医療記録(EMR)との連携は、医療機関内で適格な患者を迅速に特定する上で非常に有効ですが、厳格なプライバシー保護が前提となります。遠隔医療やウェアラブルデバイスは、被験者の初期スクリーニングやモニタリングを遠隔で行うことを可能にし、地理的な制約を緩和することで募集範囲を拡大する可能性を秘めております。ブロックチェーン技術は、被験者の同意管理やデータセキュリティの透明性と信頼性を高める新たな手段として注目されております。

市場背景としましては、医薬品の研究開発費の高騰と開発期間の長期化が、効率的な被験者募集への需要を押し上げております。グローバル化する治験においては、多様な人種・民族の被験者を確保する必要性が高まっております。また、高齢化社会の進展と慢性疾患の増加は、潜在的な被験者層を拡大する一方で、より複雑な健康状態を持つ被験者の募集を必要としております。個人情報保護法をはじめとする厳格な規制環境は、倫理的かつ法的に適切な募集手法を求める要因となっております。COVID-19パンデミックは、対面での募集活動が制限される中で、デジタル技術を活用した迅速かつ柔軟な募集方法の重要性を浮き彫りにし、サービスのデジタル化を加速させました。患者様の治験に対する意識向上も、募集サービスが果たす役割を大きくしております。

今後の展望としましては、治験被験者募集サービスはさらなる進化を遂げると予想されます。AIを活用したよりパーソナライズされたマッチングと情報提供が進み、被験者一人ひとりのニーズに合わせたきめ細やかなサービスが提供されるようになるでしょう。分散型臨床試験(DCT)の普及に伴い、遠隔での募集、スクリーニング、モニタリングの重要性が増し、サービスもこれに対応したモデルへと移行していくと考えられます。電子カルテやウェアラブルデバイスからの健康データとのシームレスな連携は、被験者特定とモニタリングの精度を飛躍的に向上させるでしょう。多様性と包摂性への配慮は今後ますます重視され、サービスはより広範な人口層から被験者を募集するための戦略を強化していくことになります。倫理的側面と透明性の確保は引き続き最重要課題であり、被験者の権利と安全を最優先する取り組みが強化されるでしょう。また、患者支援団体との連携を深め、特定の疾患を持つ患者コミュニティへのアプローチを強化することも、今後の重要な方向性の一つでございます。単なる募集にとどまらず、潜在的な被験者との長期的な関係構築を目指すプロアクティブなアプローチが主流となる可能性もございます。