医療用体温計市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

医療用体温計市場は、製品タイプ別(水銀式、水銀フリー[赤外線式(非接触)、デジタル式(接触)、スマート/コネクテッド])、測定部位別(額、口腔/腋窩など)、エンドユーザー別(病院、クリニックおよび診療所など)、患者年齢層別(新生児、小児、成人)、地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

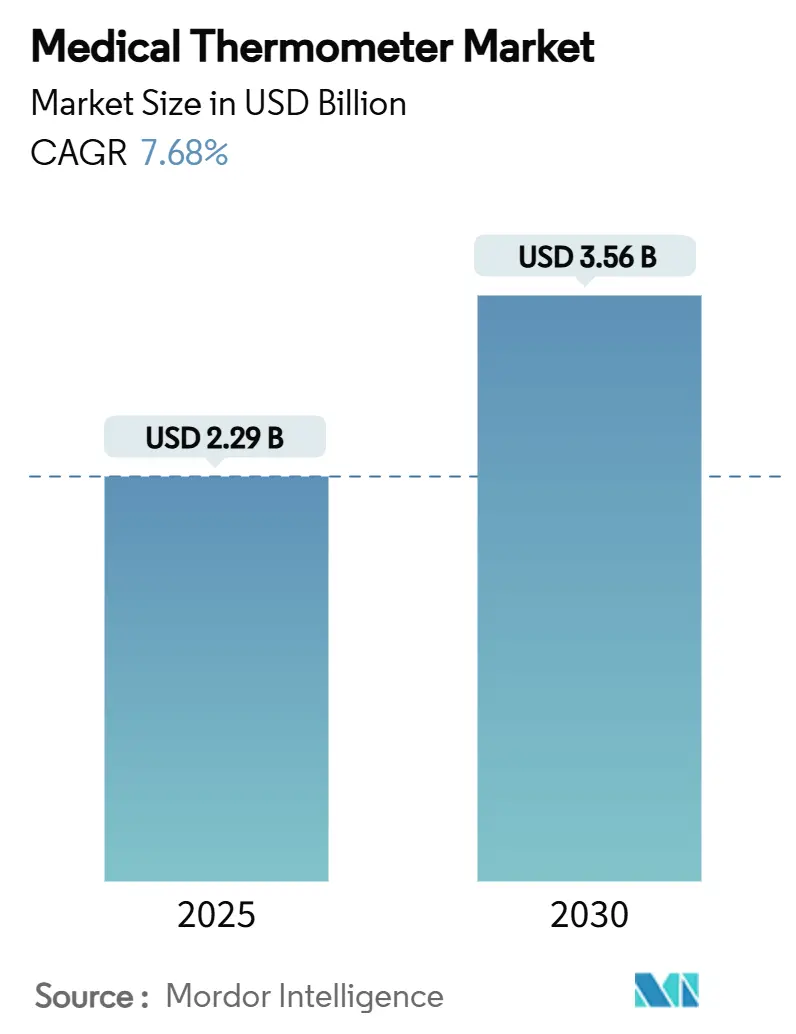

医療用体温計市場は、2019年から2030年までの調査期間において、堅調な成長を遂げると予測されています。2025年には22.9億米ドルに達し、2030年には35.6億米ドルに成長し、予測期間中の年平均成長率(CAGR)は7.68%となる見込みです。この成長は、ヘルスケアのデジタル化、水銀含有デバイスの規制による排除、およびAIを活用した体温モニタリングの利用拡大によって牽引されています。特に、米国FDAが2025年6月にクラスII臨床電子体温計を510(k)市販前届出要件から免除する決定を下したことは、コンプライアンスコストを削減し、迅速なイノベーションを促進すると期待されています。また、欧州連合における水銀禁止措置も、水銀フリー製品への移行を加速させています。病院や在宅医療提供者は、体温センサーを他のバイタルサインモジュールと組み合わせたコネクテッドケアプログラムを拡大しており、半導体供給の課題は、メーカーに生産を確保するための垂直統合戦略を促しています。

主要なレポートのポイント

製品タイプ別では、水銀フリーデバイスが2024年に医療用体温計市場の72.76%を占め、2030年までに8.42%のCAGRで成長を続けています。測定部位別では、腋窩体温計が最大のシェアを占め、次いで口腔体温計、直腸体温計が続くと予測されています。エンドユーザー別では、病院が最大の市場セグメントであり、在宅医療、クリニックがそれに続きます。地域別では、北米が最大の市場であり、欧州、アジア太平洋地域がそれに続くと見込まれています。

主要企業

医療用体温計市場の主要企業には、Medtronic plc、3M Company、Omron Corporation、Terumo Corporation、B. Braun SE、Cardinal Health Inc.、Contec Medical Systems Co. Ltd.、Hill-Rom Holdings Inc.、Microlife AG、Welch Allyn Inc.などが含まれます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を強化しています。

医療用体温計市場に関する本レポートは、市場の定義、調査範囲、主要な動向、成長予測、競争環境、および将来の展望を詳細に分析しています。

1. 市場の定義と範囲

本調査では、臨床、在宅医療、遠隔モニタリングの各設定で使用される、接触型または非接触型、使い捨てまたは再利用可能、デジタル、赤外線、水銀ベースのあらゆる人体体温測定デバイスを医療用体温計市場と定義しています。産業用、獣医用、プロセス用体温計は対象外です。

2. エグゼクティブサマリー

* 市場規模と成長予測: 医療用体温計市場は、2025年に22.9億米ドルに達し、2030年には35.6億米ドルまで成長すると予測されており、年平均成長率(CAGR)は7.68%です。

* 水銀フリー体温計の優位性: 世界的な水銀規制(例:EU規則2017/852)により、水銀フリーモデルが市場を牽引しており、2025年には市場シェアの72.76%を占めると見込まれています。病院や消費者はより安全なデジタル代替品への移行を進めています。

* 最も急速に成長するエンドユーザー: 在宅医療分野が最も急速に成長しており、遠隔患者モニタリングプログラムへの償還支援や、遠隔医療ワークフローへの体温測定の統合により、2030年までのCAGRは8.86%と予測されています。

* 最も成長潜在力の高い地域: アジア太平洋地域が最も高い成長潜在力を持ち、高齢化人口の増加、医療インフラの拡充、コネクテッド体温計を促進する国家的なデジタル化イニシアチブにより、9.23%のCAGRで成長すると見込まれています。

3. 市場の動向

3.1. 市場の推進要因

* COVID-19パンデミック後の家庭用デジタルおよびスマート体温計の爆発的な普及。

* 病院における非接触型デバイスを推奨する感染管理プロトコル。

* 頻繁なモニタリングを必要とする小児および高齢者人口の増加。

* 体温センサーを統合したバイタルサインプラットフォームの普及。

* AI駆動の発熱予測アルゴリズムを組み込んだウェアラブルデバイスの登場(過小報告)。

* 気候変動に起因する媒介性疾患監視プログラムの進展(過小報告)。

3.2. 市場の阻害要因

* 新興市場における水銀体温計の規制による禁止。

* 低コスト輸入品における精度と校正のばらつき。

* コネクテッド体温計に関するサイバーセキュリティ懸念の増大(過小報告)。

* センサーグレード半導体不足による供給の混乱(過小報告)。

4. 市場セグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* 製品タイプ別: 水銀ベース、水銀フリー(赤外線(非接触型)、デジタル(接触型)、スマート/コネクテッド)。

* 測定部位別: 額、耳(鼓膜)、口腔/腋窩、直腸。

* エンドユーザー別: 病院、診療所、在宅医療、その他。

* 患者年齢層別: 新生児、小児、成人。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

5. 競争環境

A&D Company Ltd、Omron Healthcare Inc、Terumo Corpなど、多数の主要企業が市場に参入しており、市場集中度、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

6. 調査方法論

本レポートは、堅牢な調査手法に基づいています。一次調査では、製造エンジニア、病院の調達責任者、地域薬剤師へのインタビューを通じて、市場の動向や価格設定を検証しました。二次調査では、世界保健機関(WHO)、米国食品医薬品局(FDA)、Eurostat、UN Comtradeなどの公開データセットに加え、D&B HooversやDow Jones Factivaといったサブスクリプションプラットフォーム、Questelの特許情報などを活用し、市場規模、平均販売価格、イノベーションの動向を把握しました。

市場規模の算出と予測は、国レベルの輸入額と国内生産額に基づくトップダウンアプローチと、主要サプライヤーのサンプル販売台数と平均販売価格に基づくボトムアップアプローチを組み合わせて行われました。新生児出生数、発熱外来受診数、病院病棟における赤外線ユニットの普及率、水銀廃止の進捗、家庭用デバイスのEコマースシェアなどの変数がモデルに組み込まれています。2030年までの予測は、一人当たりGDP、医療費、感染症発生率、デバイス交換サイクルをドライバーとする多変量回帰とシナリオ分析を組み合わせています。

データ検証は3層のレビュープロセスを経ており、独立した出荷集計や小売スキャナーデータと比較されます。モデルは毎年更新され、大規模なリコールやパンデミックの発生時には中間更新が実施されます。

7. レポートの信頼性

本レポートの市場規模予測(2025年に22.9億米ドル)は、他の調査との比較を通じて、スコープの不一致や通貨処理を排除した上で、観察可能な貿易データと検証済みの現場洞察に基づいたバランスの取れた数値であることが示されており、意思決定者にとって信頼できる出発点を提供します。

最終更新日:2025年6月29日免責事項

本レポートに含まれる情報は、信頼できると判断される情報源に基づいて作成されていますが、その正確性、完全性、または特定の目的への適合性について、当社はいかなる保証も行いません。本レポートは情報提供のみを目的としており、投資助言を構成するものではありません。本レポートの利用により生じたいかなる損害についても、当社は一切の責任を負いません。本レポートの内容は、事前の通知なく変更されることがあります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID-19後の家庭用デジタル・スマート体温計の爆発的普及

- 4.2.2 非接触型デバイスを推奨する病院の感染管理プロトコル

- 4.2.3 頻繁なモニタリングを必要とする小児および高齢者人口の増加

- 4.2.4 体温センサーをバンドルした統合型バイタルサインプラットフォーム

- 4.2.5 ウェアラブルに組み込まれたAI搭載の発熱予測アルゴリズム(過小報告)

- 4.2.6 気候変動に起因する媒介性疾患監視プログラム(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 新興市場における水銀体温計禁止に向けた規制の動き

- 4.3.2 低価格輸入品における精度&校正のばらつき

- 4.3.3 コネクテッド体温計に関するサイバーセキュリティ懸念の高まり(過小報告)

- 4.3.4 供給を混乱させるセンサーグレード半導体の不足(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 水銀ベース

- 5.1.2 水銀フリー

- 5.1.2.1 赤外線(非接触)

- 5.1.2.2 デジタル(接触)

- 5.1.2.3 スマート / コネクテッド

-

5.2 測定点別

- 5.2.1 額

- 5.2.2 耳(鼓膜)

- 5.2.3 口腔/腋窩

- 5.2.4 直腸

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニックおよび診療所

- 5.3.3 在宅医療環境

- 5.3.4 その他

-

5.4 患者年齢層別

- 5.4.1 新生児

- 5.4.2 小児

- 5.4.3 成人

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 A&D Company Ltd

- 6.3.2 American Diagnostic Corp

- 6.3.3 Actherm Medical Corp

- 6.3.4 Exergen Corp

- 6.3.5 Citizen Systems Japan Co Ltd

- 6.3.6 Microlife Corp

- 6.3.7 Omron Healthcare Inc

- 6.3.8 Cardinal Health

- 6.3.9 Innovo Medical

- 6.3.10 Welch Allyn Inc (Baxter International Inc.)

- 6.3.11 Tecnimed Srl

- 6.3.12 Terumo Corp

- 6.3.13 VivaLnk Inc

- 6.3.14 iProven

- 6.3.15 Kinsa Inc

- 6.3.16 HuBDIC Co Ltd

- 6.3.17 Paul Hartmann AG

- 6.3.18 BPL Medical Technologies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用体温計は、人の体温を測定し、その健康状態の把握、疾病の診断、治療効果の評価、さらには感染症のスクリーニングなど、多岐にわたる医療行為において不可欠な医療機器でございます。一般家庭で用いられる体温計と比較して、医療現場ではより高い測定精度、信頼性、耐久性、そして厳格な衛生管理の容易さが求められます。これらの要件を満たすため、医療用体温計は医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律、いわゆる薬機法に基づき、医療機器として承認または認証された製品のみが使用されます。

医療用体温計には、その測定原理や使用部位によって様々な種類がございます。かつて主流であった水銀体温計は、その高い精度が評価されていましたが、水銀の環境負荷や破損時の安全性への懸念から、現在では製造・販売が世界的に規制され、ほとんど使用されておりません。これに代わり、現在最も広く普及しているのが電子体温計です。これは、サーミスタなどの感温素子を用いて体温を電気信号に変換し、デジタル表示するもので、腋下、口腔、直腸など様々な部位で測定可能です。電子体温計には、体温上昇カーブを予測して短時間で測定結果を表示する予測式と、体温が安定するまで時間をかけて測定し、より正確な実測値を得る実測式がございます。予測式は、多忙な医療現場での迅速なスクリーニングに適しており、実測式は精密な体温管理が必要な場合に用いられます。

次に、耳式体温計は、鼓膜から放射される赤外線量を測定して体温に換算する方式です。数秒という非常に短時間で測定できるため、乳幼児や意識のない患者様、あるいは多数の患者様を迅速に検温する必要がある場面で重宝されます。ただし、正確な測定にはプローブを正しく耳道に挿入する必要があり、耳垢の影響を受ける可能性もございます。さらに、近年需要が拡大しているのが非接触型体温計、特に額式体温計です。これは、患者様に直接触れることなく、額などから放射される赤外線を測定することで体温を推定します。感染リスクを低減できるため、感染症対策が重視される現代において、空港、学校、病院の入口などでの集団検温に広く活用されています。しかし、外気温や汗、測定距離などによって測定値が変動しやすいという特性もございます。

また、近年注目されているのが皮膚貼付型体温計、いわゆるウェアラブル体温計です。これは、パッチのように皮膚に貼り付け、長時間にわたり体温を連続的にモニタリングできるものです。術後管理、感染症患者様の経過観察、乳幼児の見守り、あるいは発熱トレンドの把握など、継続的な体温データが必要な場面でその真価を発揮します。その他にも、低体温療法用や動物用など、特定の医療目的や対象に特化した特殊な体温計も存在します。

医療用体温計の用途は多岐にわたります。診断においては、発熱の有無を確認し、感染症や炎症性疾患のスクリーニングや診断補助に用いられます。治療においては、薬剤投与後の効果判定や、術後管理、集中治療室(ICU)でのバイタルサインモニタリングなど、患者様の状態を継続的に把握するために不可欠です。予防の観点からは、感染症の拡大防止のためのスクリーニングが挙げられます。また、在宅医療や介護の現場では、患者様の日常的な健康状態の把握や異常の早期発見に貢献し、乳幼児の健康管理においても迅速な対応を可能にします。

これらの体温計を支える関連技術も日々進化しております。体温を検出するセンサー技術としては、サーミスタ、白金測温抵抗体、熱電対、そして赤外線センサー(サーモパイル、マイクロボロメーターアレイ)などが用いられています。検出されたアナログ信号をデジタルデータに変換し、ノイズを除去し、体温予測アルゴリズムを適用する信号処理技術も重要です。測定結果を分かりやすく表示するための液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)などの表示技術、さらにはBluetoothやWi-Fiを用いたデータ転送、クラウド連携による遠隔モニタリングを可能にする通信技術も不可欠です。小型バッテリーや省電力設計による長時間駆動、抗菌素材や生体適合性素材、防水・防塵技術なども、医療現場での実用性を高めています。近年では、AIやデータ解析技術を応用し、連続測定データから異常を検知したり、発熱トレンドを予測したりする研究も進められています。

医療用体温計の市場背景としましては、薬機法に基づく厳格な規制の下で製品が開発・供給されています。高齢化社会の進展、世界的な感染症リスクの高まり(特にCOVID-19パンデミックの影響)、そして在宅医療の普及といった要因により、医療用体温計の需要は安定的に推移しております。市場のトレンドとしては、感染症対策の観点から非接触・非侵襲性の体温計への需要が拡大しており、測定データの自動記録、クラウド連携、遠隔モニタリングを可能にするデジタル化・IoT化が進んでいます。また、医療現場の効率化に貢献する高精度化・高速化、そして連続モニタリングによる早期異常検知を可能にするウェアラブル化も重要なトレンドです。将来的には、体温だけでなく、脈拍や血圧など他のバイタルサインと統合された多機能デバイスの普及も期待されています。一方で、測定精度と利便性の両立、データセキュリティの確保、そしてコストといった課題も存在します。

将来展望としましては、医療用体温計はさらなる非接触・非侵襲化、そしてウェアラブル化・埋め込み型デバイスへの進化が予測されます。より広範囲からの体温測定や、画像解析による体温推定など、患者様に負担をかけない測定方法が開発されるでしょう。小型で目立たないウェアラブルデバイスや、生体情報と統合された包括的な健康管理システムの一部として、体温計が機能するようになる可能性もございます。AIやビッグデータ解析の活用により、測定データと他の医療情報を組み合わせた診断支援、疾患予測、さらには個別化医療への貢献が期待されます。遠隔医療や予防医療の進展に伴い、自宅での継続的な体温モニタリングによる異常の早期発見や、医療機関へのデータ共有がより一般的になるでしょう。体温だけでなく、心拍数、呼吸数、血圧、血中酸素飽和度など、複数のバイタルサインを同時に測定できる多機能統合デバイスの普及も進むと考えられます。環境配慮の観点からは、水銀フリー化の徹底に加え、リサイクル可能な素材の使用や省エネルギー設計がさらに推進されるでしょう。国際標準化も進み、グローバルな医療機器市場における相互運用性が向上することで、より安全で効率的な医療提供に貢献していくことが期待されます。