厚膜デバイス市場:市場規模・シェア分析、成長動向・予測 (2025-2030年)

世界の厚膜デバイス市場は、タイプ(コンデンサ、抵抗器、太陽電池、ヒーター)、エンドユーザー産業(自動車、家電、ヘルスケア、インフラ)、および地域に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

厚膜デバイス市場の概要:成長トレンドと予測(2025年~2030年)

導入

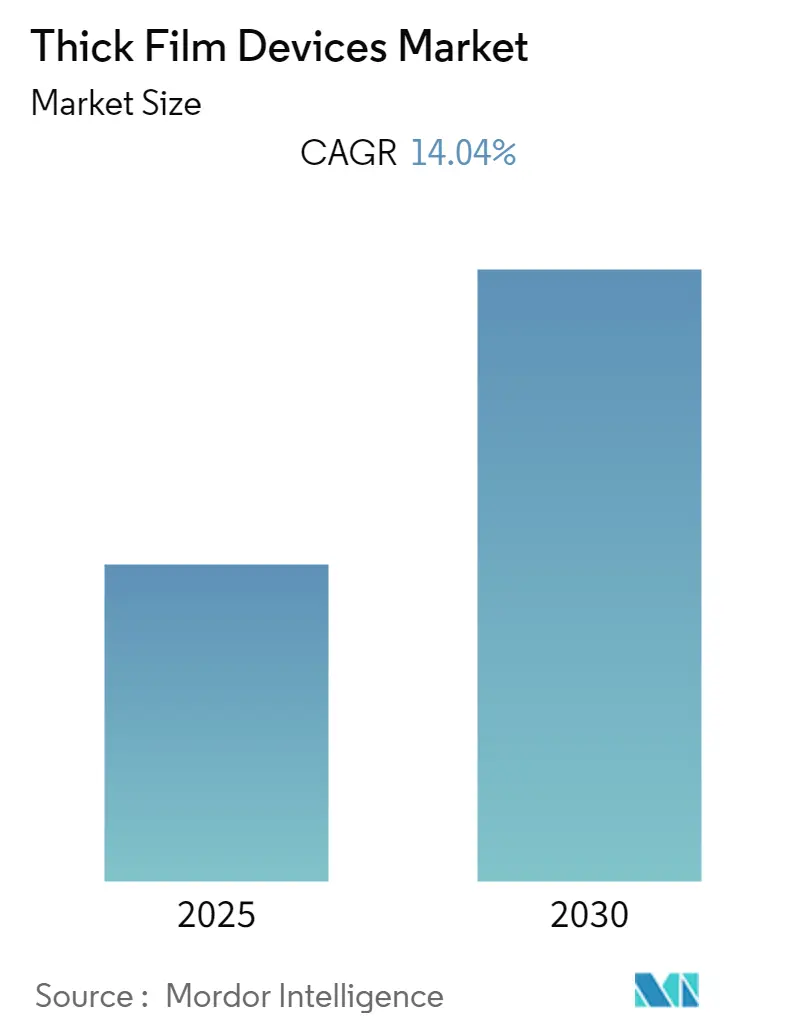

厚膜デバイス市場は、予測期間中(2025年~2030年)に年平均成長率(CAGR)14.04%を記録すると予測されています。この市場は、コンデンサ、抵抗器、太陽電池、ヒーターといったタイプ別、自動車、家電、ヘルスケア、インフラといった最終用途産業別、および地域別にセグメント化されています。特にアジア太平洋地域は、最も急速に成長し、最大の市場として位置づけられており、市場集中度は高いとされています。

市場の動向と分析

厚膜デバイス市場は、技術革新の進展により産業での採用が拡大しています。特に、MEMS(微小電気機械システム)や多層セラミックコンデンサ(MLCC)への需要増加が、厚膜技術の需要を牽引すると期待されています。例えば、Bourns, Inc.は2020年4月にAEC-Q200準拠の厚膜チップ抵抗器「Model CRxxxxAシリーズ」を発表し、ATE Electronicsは2019年5月に最新のPR600よりも30%高い電力容量を持つ厚膜抵抗器「PR800」をリリースしました。

しかし、課題も存在します。2019年には、厚膜チップ抵抗器やMLCCのメーカーが原料金属の価格上昇に直面しました。これらの受動部品の製造における変動費は、売上原価の約70~80%を占めると推定されており、これは受動部品産業全体に影響を与えています。

一方で、標準的な厚膜技術の限界が露呈する中、企業は新しい世代の厚膜ペーストの開発に投資しています。これらのペーストとフォトリソグラフィによる構造化技術は、5G技術のような高度なアプリケーションに必要な超高解像度の厚膜構造の製造を可能にします。例えば、フラウンホーファーセラミック技術・システム研究所(IKTS)と英国のMOZAIK社は、20マイクロメートル以下の解像度を持つスクリーン印刷技術に基づく導体を開発しました。彼らはこのプロセスが産業用途(特に5G)や大量生産に適しており、投資コストも低いと主張しています。

COVID-19パンデミックの影響

新型コロナウイルス感染症(COVID-19)のパンデミックは、調査対象市場に深刻な影響を与えました。工場の一時閉鎖や国際便の運航停止により、現代の製造業史上初めて、需要、供給、労働力供給が同時に世界的に影響を受けました。厚膜デバイスの製造には、作業員が物理的に現場にいることが不可欠であり、多くの工場は遠隔管理に対応していません。2020年2月には、世界のスマートフォン市場が史上最大の落ち込みを記録し、耐久消費財の販売不振により、市場ベンダーの営業利益は大幅に減少しました。

主要な市場トレンドと洞察

1. 自動車産業が大きなシェアを占める見込み

過去20年間、自動車生産の増加は、自動車製造における電気・電子デバイスの採用拡大により、市場成長の重要な要因となっています。米国では、2019年末までにすべての大型トラックに米国運輸省連邦自動車運送事業者安全局(FMCSA)の電子ログデバイス(ELD)の設置が義務付けられました。このような政府規制は、厚膜デバイスの需要を増加させ、市場ベンダーの成長機会をさらに拡大させる可能性があります。

例えば、カナダの厚膜発熱体メーカーであるDatec Coating Corporationは、カナダの複数の産業への投資環境改善に取り組む政府機関であるイノベーション・科学・経済開発省(ISED)から、自動車サプライヤーイノベーションプログラムのために130万米ドルの契約を獲得しました。また、2018年10月には、ドイツのE.G.O.-Groupから主に製造拡大のための多額の投資を受けました。

「厚膜オン鋼」と呼ばれる新技術は、幅広い用途向けの新しいクラスの抵抗器を生み出す可能性を秘めています。この技術を用いて製造された抵抗器は、最大400°Cの温度で動作可能であり、様々な自動車用途をターゲットとしています。これらのデバイスは、厚いセラミック誘電体グレーズとステンレス鋼を組み合わせて3層構造の製品を形成し、成形、溶接、取り付け用の穴あけが可能です。

しかし、COVID-19の発生により、自動車および家電製品は、厚膜デバイスを多用する最終用途産業の中で最も悪影響を受けました。例えば、フィアット・クライスラーの米国での第1四半期売上高は10%減少し、ゼネラルモーターズの同時期の売上高は7%減少しました。初期の供給および製造の混乱後、自動車産業は外出規制により不確実な回復期間を伴う需要ショックを経験しており、固定費を削減する余地が限られている一部のOEMは、長期にわたる売上不足を乗り切るための流動性が低く、これが厚膜デバイス市場に影響を与える可能性があります。

2. アジア太平洋地域が最高の成長を遂げる見込み

アジア太平洋地域は、半導体製造を促進する政府政策や、世界最大の家電製品生産地域であることから、厚膜デバイス市場にとって最も重要な地域の一つです。中国政府は、国家IC投資基金の第2段階のために約230億~300億米ドルを調達しました。また、中国とインドにおける食品加工産業の成長も、厚膜デバイス市場の需要をさらに促進すると予想されます。

この地域全体での半導体産業の拡大と、様々な産業におけるMEMSの採用増加が、厚膜デバイスの需要を後押ししています。例えば、中国では、世界中の多様な電子機器の製造が中国に移転し続けているため、半導体の消費が他の国と比較して急速に増加しています。中国は、世界のスマートフォン企業トップ5のうち3社を擁しており、厚膜デバイス市場に計り知れない機会をもたらしています。

インド電子半導体協会によると、インドの半導体部品市場は2025年までに323.5億米ドル規模に達し、CAGR 10.1%(2018年~2025年)を示すと予想されています。この報告書は、インドが世界のR&Dセンターにとって魅力的な目的地であると述べています。したがって、政府が推進する「メイク・イン・インディア」イニシアチブは、国内の半導体産業への投資を促進し、市場に豊富な機会を提供すると期待されています。

しかし、新型コロナウイルスの感染拡大は、これらの地域で事業を展開するベンダーの事業に影響を与えました。例えば、村田製作所、サムスン、パナソニックはいずれも、製造施設の減速により2020年第1四半期の純売上高の減少を報告しています。この傾向は、パンデミックが終息するまで続くと予想されます。

競争環境

厚膜デバイス市場は、上位企業が市場の大部分を占めているため、統合されています。既存企業の強い支配力により、新規参入企業が市場に参入することは困難です。主要なプレーヤーには、パナソニック株式会社、サムスン電子株式会社、Vishay Intertechnology Inc.、TE Connectivity Ltd、KOA Speer Electronics, Inc.、AVX Corporation、Rohm Semiconductor GmbHなどが含まれます。

最近の動向としては、以下の事例が挙げられます。

* 2020年4月:パナソニック株式会社は、0603インチケースサイズの耐硫化厚膜チップ抵抗器「NEW ERJ-UP3シリーズ」を発表しました。これは、過酷な環境下での耐久性に優れ、硫化物による断線を防ぐ耐硫化特性を提供します。

* 2020年2月:Vishay Intertechnology, Inc.は、AEC-Q200認定の厚膜高出力抵抗器として、ヒートシンクに直接実装できる市場初の製品を導入しました。同社のSfernice LPSAシリーズは、高い電力損失とパルス処理能力を提供し、自動車アプリケーションにおける部品点数の削減とコスト低減に貢献します。

本レポートは、「厚膜デバイス市場」に関する包括的かつ詳細な分析を提供しています。厚膜デバイスとは、セラミック、ポリマー、金属といった多様な材料からなる基板上に、特定の機能を持つ調合ペーストを堆積させることで形成される、単層または多層構造の電子部品です。この堆積された層は、デバイスに対して機械的強度、電気的特性、化学的安定性といった重要な機能性を付与します。その応用範囲は非常に広く、太陽電池や燃料電池のようなエネルギー変換デバイス、コンデンサや抵抗器、回路デバイスといった電子機器の基幹部品、さらには光学センサーや圧電デバイスなどの精密な機械的・化学的装置に至るまで、多岐にわたる産業分野で不可欠な存在となっています。

本調査の範囲は、市場の基本的な仮定と定義から始まり、厳格な調査方法論に基づいて実施されています。エグゼクティブサマリーでは、レポートの主要な発見と結論が簡潔にまとめられています。市場洞察のセクションでは、まず市場全体の概要が提示され、その上で、ポーターのファイブフォース分析を用いて業界の魅力度が詳細に評価されています。具体的には、サプライヤーと消費者の交渉力、新規参入企業の脅威、代替製品の脅威、そして既存企業間の競争の激しさという5つの側面から、市場の競争構造が深く分析されています。さらに、産業バリューチェーン分析を通じて、製品が生産者から最終消費者に届くまでの各段階でどのように価値が創造されるかが明らかにされています。

市場の動向については、市場成長を促進する主要な要因(Market Drivers)と、その成長を抑制する可能性のある課題や制約(Market Restraints)が詳細に検討されています。これらの要因を理解することは、市場の将来的な方向性を予測する上で極めて重要です。

テクノロジーのスナップショットでは、厚膜デバイスの製造に用いられる主要な印刷技術が網羅的に紹介されています。これには、フレキソ印刷、グラビア印刷、オフセット印刷、スクリーン印刷、インクジェット印刷、およびその他の関連技術が含まれます。各技術の特性が概説されるとともに、それらの比較分析を通じて、それぞれの利点と課題が明確にされています。また、技術ロードマップは、将来的な技術革新の方向性と市場への影響を示唆しています。

市場は、複数の重要な軸で詳細にセグメント化されています。

まず、タイプ別では、コンデンサ、抵抗器、太陽電池、ヒーター、およびその他の多様なデバイスタイプに分類され、それぞれの市場規模と成長性が分析されています。

次に、エンドユーザー産業別では、自動車産業、ヘルスケア産業、家電産業、インフラ産業、およびその他の幅広い産業分野における厚膜デバイスの需要と応用が掘り下げられています。

さらに、地理的セグメンテーションとして、北米、ヨーロッパ、アジア太平洋、およびその他の地域に市場が区分され、各地域の経済状況、技術進展、規制環境が市場に与える影響が評価されています。

競争環境のセクションでは、市場を牽引する主要企業が特定され、その企業プロファイルが詳細に分析されています。具体的には、パナソニック株式会社、サムスン電子株式会社、Vishay Intertechnology Inc.、Rohm Semiconductor GmbH、TE Connectivity Ltd.、KOA Speer Electronics Inc.、AVX Corporation、Aragonesa de Componentes Pasivos SA、Wurth Electronics Inc.などが挙げられています。これらに加え、村田製作所、YAGEO Corp.、Viking Tech Corporation、Walsin Technology Corporation、Bourns Inc.など、多数のその他の企業も分析対象となっており、市場における競争力学が包括的に把握できます。

本レポートの最も重要な調査結果の一つとして、厚膜デバイス市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)14.04%という堅調な成長を遂げると予測されています。この成長を牽引するのは、特にアジア太平洋地域であり、同地域は予測期間中に最も高いCAGRで成長するとともに、2025年には最大の市場シェアを占める見込みです。本レポートは、2019年から2024年までの過去の市場規模データを提供し、これに基づいて2025年から2030年までの詳細な市場規模予測を行っています。

最終的に、本レポートは投資分析や市場の将来に関する展望も提示しており、厚膜デバイス市場への参入や投資を検討する企業にとって、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.2 市場の阻害要因

6. テクノロジーの概要

-

6.1 テクノロジーの概要

- 6.1.1 フレキソ印刷

- 6.1.2 グラビア印刷

- 6.1.3 オフセット印刷

- 6.1.4 スクリーン印刷

- 6.1.5 インクジェット印刷

- 6.1.6 その他の技術

- 6.2 比較分析

- 6.3 テクノロジーロードマップ

7. 市場セグメンテーション

-

7.1 タイプ別

- 7.1.1 コンデンサ

- 7.1.2 抵抗器

- 7.1.3 太陽電池

- 7.1.4 ヒーター

- 7.1.5 その他のタイプ

-

7.2 エンドユーザー産業別

- 7.2.1 自動車

- 7.2.2 ヘルスケア

- 7.2.3 家庭用電化製品

- 7.2.4 インフラ

- 7.2.5 その他のエンドユーザー産業

-

7.3 地域別

- 7.3.1 北米

- 7.3.2 ヨーロッパ

- 7.3.3 アジア太平洋

- 7.3.4 その他の地域

8. 競争環境

-

8.1 企業プロフィール

- 8.1.1 パナソニック株式会社

- 8.1.2 サムスン電子株式会社

- 8.1.3 ビシェイ・インターテクノロジー株式会社

- 8.1.4 ロームセミコンダクターGmbH

- 8.1.5 TEコネクティビティ株式会社

- 8.1.6 KOAスペアエレクトロニクス株式会社

- 8.1.7 AVXコーポレーション

- 8.1.8 アラゴネサ・デ・コンポーネンテス・パシボスSA

- 8.1.9 ヴュルト・エレクトロニクス株式会社

- ※リストは網羅的ではありません

-

8.2 その他の分析対象企業

- 8.2.1 村田製作所株式会社

- 8.2.2 YAGEOコーポレーション

- 8.2.3 バイキングテックコーポレーション

- 8.2.4 ワルシンテクノロジーコーポレーション

- 8.2.5 バーンズ株式会社

- 8.2.6 クロマロックス株式会社

- 8.2.7 フェロテクニークBV

- 8.2.8 ワットロー・エレクトリック・マニュファクチャリング社

- 8.2.9 ミダス・マイクロエレクトロニクス・コーポレーション

- 8.2.10 テンプコ・エレクトリック・ヒーター・コーポレーション

- 8.2.11 サーモ・ヒーティング・エレメンツLLC

- 8.2.12 ダテック・コーティング・コーポレーション

9. 投資分析

10. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

厚膜デバイスは、電子部品製造技術の一つであり、基板上に導体、抵抗体、絶縁体などの機能性材料をペースト状にして印刷し、高温で焼成することで回路や部品を形成する技術を用いて作られる電子部品の総称です。この技術は、膜厚が数マイクロメートルから数十マイクロメートル程度と比較的厚い膜を形成することから「厚膜」と呼ばれ、ナノメートルオーダーの膜を形成する薄膜技術とは対照的な位置づけにあります。主にスクリーン印刷法が用いられ、多層構造を容易に実現できる点が大きな特徴です。堅牢性、高信頼性、耐熱性、そして比較的低コストで製造できることから、幅広い分野で利用されています。

厚膜デバイスには多種多様な種類が存在します。受動部品としては、抵抗器が代表的であり、チップ抵抗や抵抗ネットワーク、高電力抵抗器などが厚膜技術で製造されます。抵抗値の精密な調整は、レーザートリミングによって行われます。また、コンデンサの一部や、厚膜コイルなどのインダクタも厚膜技術で形成されることがあります。能動部品としては、半導体チップと厚膜で形成された受動部品や配線を組み合わせたハイブリッドICが挙げられます。これは、特定の機能を持つモジュールとして、小型化と高信頼性を両立させるために広く用いられています。さらに、温度センサー(サーミスタ、測温抵抗体)、湿度センサー、ガスセンサー、圧力センサーといった各種センサーや、自動車の排気系や家電製品、産業用加熱装置などに使われる厚膜ヒーターも重要な厚膜デバイスの一つです。これらのデバイスは、厚膜材料の特性を活かし、特定の物理量を電気信号に変換したり、効率的な加熱を実現したりします。

厚膜デバイスの用途は非常に広範です。最も重要な応用分野の一つは自動車産業です。エンジン制御ユニット(ECU)やトランスミッション制御ユニット、各種センサー(O2センサー、排気温度センサー、圧力センサーなど)、燃料噴射装置のヒーター、シートヒーター、さらには電動車のパワーモジュールなど、高信頼性、耐熱性、耐振動性が求められる過酷な環境下で厚膜デバイスが不可欠な役割を果たしています。産業機器分野では、工場自動化のための制御装置、電源モジュール、高出力抵抗器、工業炉や医療機器向けのセンサーやヒーターなどに利用されています。医療機器分野では、体温センサーや血圧センサー、分析装置のヒーターや小型電源など、小型化と高信頼性が求められる用途で活躍しています。家電製品では、IH調理器のヒーター、エアコンの制御基板、プリンターヘッドなどに採用されています。その他、通信機器の基地局におけるパワーアンプや高周波モジュール、さらには航空宇宙分野といった極めて高い信頼性が要求される分野でも、その堅牢性と実績から厚膜技術が活用されています。

厚膜デバイスに関連する技術は多岐にわたります。成膜技術としては、スクリーン印刷が最も一般的であり、微細化や多層化技術の進化が続いています。印刷されたペーストは、通常850℃以上の高温で焼成されますが、低温同時焼成セラミックス(LTCC)のように比較的低温で焼成する技術も存在します。抵抗値の精密な調整にはレーザートリミングが不可欠です。材料技術も重要であり、導体ペーストには銀、パラジウム、金、銅などが、抵抗体ペーストにはルテニウム系やイリジウム系などが、誘電体ペーストにはガラスセラミックス系などが用いられます。基板材料としては、アルミナ、ジルコニア、窒化アルミ、ガラス、セラミックスなどが用途に応じて使い分けられます。実装技術としては、ワイヤーボンディング、フリップチップボンディング、表面実装技術(SMT)などが厚膜基板上で利用されます。また、厚膜技術と対比される薄膜技術は、より高精度で微細な回路形成に適していますが、コストや膜厚、堅牢性において厚膜技術と棲み分けがなされています。LTCCや高温同時焼成セラミックス(HTCC)は、厚膜技術を応用して多層化・高密度化を実現する重要な技術であり、MEMS(微小電気機械システム)センサーの電極や配線、ヒーター部分にも厚膜技術が応用されることがあります。

厚膜デバイスの市場背景を見ると、その強みである高信頼性、耐環境性、コストパフォーマンス、そして多品種少量生産への対応力が、現代の電子機器市場において依然として高い価値を持っています。一方で、微細化の限界や高周波特性の改善、新材料開発といった課題も抱えています。現在の市場動向としては、自動車産業の電動化(EV/HEV)と自動運転化が大きな牽引役となっています。これに伴い、高信頼性のパワーモジュール、各種センサー、ヒーターの需要が飛躍的に増加しています。また、産業機器のIoT化やスマートファクトリー化の進展により、高機能なセンサーや通信モジュールの需要が高まっています。医療・ヘルスケア分野の拡大も、小型・高精度センサーや分析装置の需要を押し上げています。さらに、5GやBeyond 5Gといった次世代通信技術の普及に伴い、高周波対応や小型化の要求も高まっており、厚膜技術の進化が求められています。

将来展望として、厚膜デバイスはさらなる高機能化・高性能化が期待されています。具体的には、より一層の小型化、高密度化、多機能化が進むでしょう。高周波特性の改善や低損失化は、次世代通信機器や高速データ処理デバイスへの応用を広げる鍵となります。また、高耐熱性、高耐圧性、高出力化は、パワーエレクトロニクス分野での需要をさらに高めるでしょう。新材料開発も重要なテーマであり、より高性能な導体、抵抗体、誘電体ペースト、そして放熱性、絶縁性、機械的強度に優れた新しい基板材料の開発が進められます。応用分野の拡大も期待されており、IoTデバイス、ウェアラブルデバイス、AI関連機器、再生可能エネルギー分野のパワーコンディショナー、さらには宇宙・航空分野での極限環境対応など、新たな市場への展開が見込まれます。製造技術においても、より高精度な印刷技術や、3Dプリンティング技術との融合、デジタル化やAIを活用した生産プロセスの最適化が進むことで、生産効率と品質が向上するでしょう。環境負荷低減やリサイクル性向上といったサステナビリティへの貢献も、今後の重要な課題として取り組まれていくと考えられます。