自動車用リーフスプリング市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用リーフスプリング市場は、タイプ(半楕円、楕円、放物線、その他のタイプ)、材料(鋼、複合材料)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、販売チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

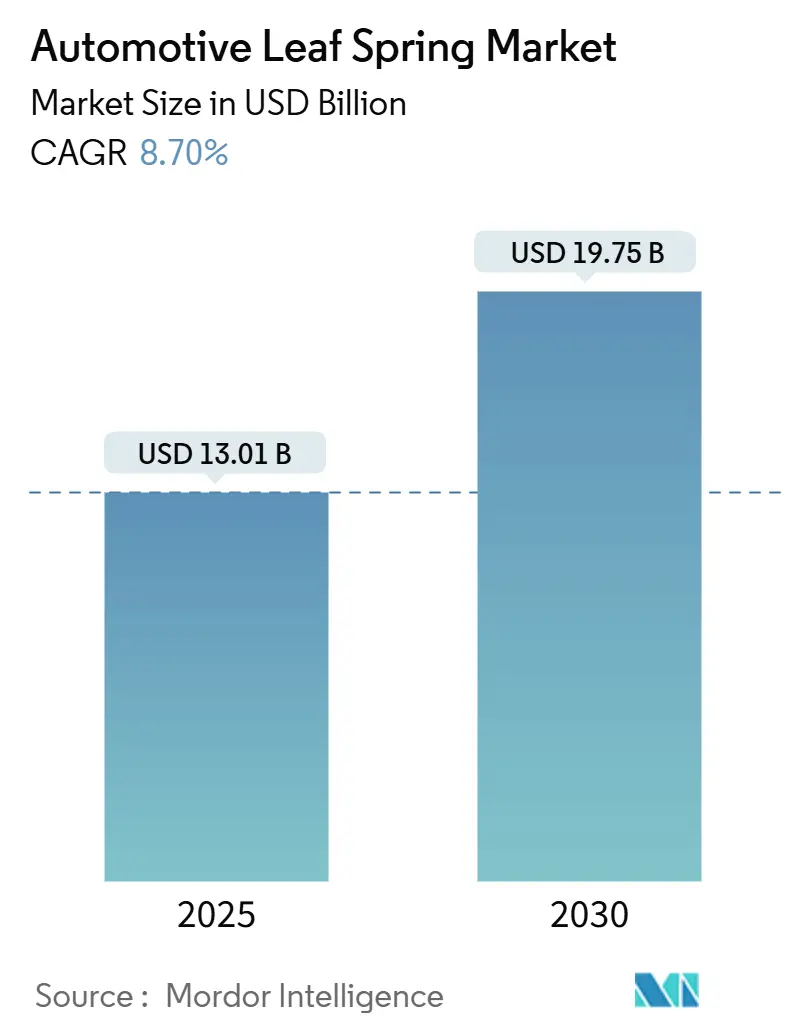

自動車用リーフスプリング市場は、2025年には130.1億米ドルに達し、2030年までに197.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%です。この成長は、世界の商用車生産の持続的な増加、トラックやバンの急速な電動化、および耐久性を損なうことなく積載量を向上させる軽量素材への着実な移行によって牽引されています。OEMはバッテリーの質量を相殺するために軽量スプリングアセンブリを指定し、フリートオペレーターはダウンタイムを最小限に抑えるコンポーネントを優先しています。北米におけるサプライチェーンの再編とアジアの堅調な生産モメンタムも、市場規模を拡大させています。一方、鉄鋼価格の変動は、メーカーを複合材やハイブリッド鋼・複合材設計へと促しており、これにより車両あたり二桁の軽量化が実現しています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

主要なポイント

スプリングタイプ別では、セミエリプティカル型が2024年にリーフスプリング市場シェアの64.23%を占め、パラボリック型は2030年までに7.21%の最速CAGRを記録すると予測されています。素材別では、鉄鋼が2024年にリーフスプリング市場規模の75.45%を占めましたが、複合材は8.43%のCAGRで成長しています。車両タイプ別では、小型商用車が2024年に42.67%の収益シェアで市場をリードし、2030年までに9.55%のCAGRで拡大すると予測されています。販売チャネル別では、OEMによる搭載が2024年の世界リーフスプリング市場規模の70.32%を占め、アフターマーケットの収益は6.57%のCAGRが見込まれています。地域別では、アジア太平洋地域が2024年の収益の45.28%を占め、2030年までに6.39%のCAGRで成長しています。

市場のトレンドと洞察

市場を牽引する要因:

1. 世界の商用車生産と販売の増加: マクロ経済の逆風にもかかわらず、世界の商用車販売は増加しており、リーフスプリング市場を支える基盤を拡大しています。特に、電動中・大型トラックの登録台数は2024年に9万台を超え、80%の急増を記録しました。これは、重いバッテリーパックに適したカスタムスプリング形状への需要を高めています。ダイムラー・トラックは2024年に460,409台の車両を出荷し、堅調な生産パイプラインを示しています。ディーゼル車と電気自動車の総所有コスト(TCO)が同等に近づくにつれて、フリートは車両の交換サイクルを加速させ、耐久性がありながら軽量なサスペンションコンポーネントの新規需要を押し上げています。

2. 燃費向上のための軽量サスペンションコンポーネントへの需要の高まり: 北米および欧州の規制当局は燃費基準を厳格化し続けており、OEMエンジニアはシャシー構造から不要な重量を削減するよう促されています。複合材リーフスプリングは、鉄鋼製と比較して最大92%の軽量化を実現しつつ、同等の剛性を維持します。フォードF-150のハイブリッド鋼・複合材製リアスプリングは、車両あたり16kgの軽量化を達成しており、積極的な軽量化目標達成への実現可能な道筋を示しています。高度な高圧樹脂トランスファー成形技術により、現在年間90万ユニットの生産が可能となり、主流採用に必要な規模を提供しています。長い疲労寿命と固有の耐食性により、ライフサイクル経済性が向上し、複合材は電動ラストマイルフリートの主要な実現技術として位置づけられています。

3. エアサスペンションに対するリーフスプリングのコスト優位性と耐久性: 大型トラックにおけるエアサスペンションの普及は進んでいますが、リーフスプリングは、堅牢性、低い取得コスト、および現場での修理の容易さが乗り心地の向上よりも重視される用途において、依然として標準的なソリューションです。鉄鋼製スプリングセットは、同等のエアシステムと比較して初期費用が35~50%低く、補助配管なしで後付けが可能です。OECDは2027年までに世界の鉄鋼過剰生産能力が6.7%増加すると予測しており、原材料価格を抑制し、スプリングのコスト優位性を維持する可能性があります。過酷な地形を走行するフリートは固有の耐久性を重視し、電気自動車はコンプレッサーベースのシステムと比較してサービスが簡素化される点を評価しています。

4. ラストマイル電動配送バン向けレトロフィットプログラム(パラボリックパッケージ): 都市部の配送フリートは、プログレッシブなレート、低NVH(騒音・振動・ハーシュネス)、およびリーフ間の摩擦低減を実現するパラボリックリーフスプリングを採用しています。これらは、可変積載量を運び、低騒音区域で運行する電動バンにとって重要です。レトロフィットキットのサプライヤーは、これらの特注アセンブリに対してプレミアム価格を設定していますが、ドライバーの快適性と積載効率の向上によって相殺されます。バッテリーパックが重心プロファイルを変化させるため、パラボリックシステムは、貨物容量を犠牲にすることなく、シャシーチューナーが車高を微調整することを可能にします。欧州の都市におけるクリーンエア規制は、これらの改造を促進し、今後10年間の需要の可視性を強化しています。

市場を抑制する要因:

1. プレミアムセグメントにおけるエアサスペンションおよびマルチリンクサスペンションへの移行: プレミアムピックアップトラック、SUV、および一部の中型トラックでは、優れた乗り心地とハンドリングバランスを提供するマルチリンクおよび電子制御エアシステムがますます好まれています。EUの一般安全規則(GSR)に基づくアクティブサスペンションに関する安全義務は、動的な乗り心地介入への準拠と関連付けることで、この傾向を強めています。この移行により、従来のリーフスプリングから高マージンのユニット需要の一部が奪われ、メーカーはスマート機能の追加やハイブリッド設計によってシェアを守ることを迫られています。

2. 使用寿命中の構造的たるみと疲労: 重い貨物輸送サイクルは、鉄鋼製スプリングに微細な亀裂の伝播と塑性変形を引き起こし、最終的に車高のたるみにつながります。その結果、タイヤの摩耗と燃料消費が増加し、ドライバーの信頼性が低下します。複合材はより高い疲労限界を提供しますが、そのプレミアムコストは小規模フリートオペレーターによる採用を妨げる可能性があります。南アジアおよび東南アジアの高頻度ルートは、この課題を典型的に示しており、交換用アセンブリのアフターマーケットを活発化させています。

3. ばね鋼合金価格の変動: ばね鋼合金価格の変動も市場に影響を与える可能性があります。

セグメント分析

1. タイプ別: パラボリック設計が電気自動車で牽引力を得る

* セミエリプティカル型: 2024年にリーフスプリング市場シェアの64.23%を占めました。これは、大型トラック、トレーラー、オフハイウェイ機器における数十年にわたる実績ある信頼性によるものです。この設計は、応力を効果的に分散し、簡単なメンテナンスをサポートし、十分に償却されたツーリングの恩恵を受けています。最大積載密度を必要とする用途において、リーフスプリング市場規模の基盤を支え続けています。

* パラボリック型: 2024年の売上高のわずか23%ですが、リーフスプリング市場内で最速の7.21%のCAGRで拡大しています。単一リーフの設計は、軽量化と乗り心地の向上を実現し、特に電気自動車の航続距離と効率性向上に貢献しています。このタイプは、従来のマルチリーフスプリングよりも製造が複雑ですが、その性能上の利点と、より洗練されたサスペンションシステムへの需要の高まりが、その成長を後押ししています。

* エアスプリング型: 2024年の市場シェアはわずか12%ですが、高級車や特定の商用車セグメントでニッチな存在感を示しています。優れた乗り心地と積載量調整機能を提供しますが、その複雑さと高コストが広範な採用を制限しています。

2. 車両タイプ別: 商用車が市場を牽引

* 商用車: 2024年にリーフスプリング市場の68.5%を占め、今後も主要なセグメントであり続けると予想されます。大型トラック、バス、トレーラー、およびオフハイウェイ機器におけるリーフスプリングの堅牢性と費用対効果が、この優位性を支えています。これらの車両は、重い積載量と過酷な運転条件に耐える必要があり、リーフスプリングの耐久性が不可欠です。

* 乗用車: 2024年の市場シェアは21.3%でした。ピックアップトラックやSUVなど、一部の乗用車では依然としてリーフスプリングが使用されていますが、より洗練された独立懸架システムへの移行が進んでいます。しかし、新興市場では、費用対効果と堅牢性から、依然としてリーフスプリングが採用されるケースが見られます。

* 電気自動車 (EV): 2024年の市場シェアはわずか10.2%ですが、最も速いCAGRで成長しています。EVは軽量化とエネルギー効率を重視するため、パラボリック型リーフスプリングや複合材リーフスプリングが注目されています。バッテリーパックの重量を支えつつ、航続距離を最大化するための革新的なソリューションが求められています。

3. 材料別: 複合材が持続可能性と性能を推進

* 鋼材: 2024年にリーフスプリング市場の85%以上を占めました。その実績ある強度、耐久性、および費用対効果により、依然として主流の材料です。特にセミエリプティカル型リーフスプリングの製造において広く使用されています。

* 複合材: 2024年の市場シェアはわずか15%ですが、環境規制の強化と車両軽量化の必要性から、最も速いCAGRで成長しています。複合材リーフスプリングは、鋼材製に比べて最大70%軽量であり、燃費向上、排出ガス削減、および乗り心地の改善に貢献します。初期コストは高いものの、その長期的なメリットが、特にEVや高級車セグメントでの採用を促進しています。

地域分析

* アジア太平洋地域: 2024年にリーフスプリング市場の最大のシェアを占め、今後もその優位性を維持すると予想されます。中国、インド、および東南アジア諸国における商用車生産の拡大、インフラ開発、および経済成長が市場を牽引しています。これらの地域では、費用対効果の高い輸送ソリューションへの需要が高く、リーフスプリングがそのニーズに応えています。

* 北米: 2024年に2番目に大きな市場シェアを占めました。ピックアップトラックや大型商用車の需要が市場を支えています。しかし、より高度なサスペンションシステムへの移行と、EV市場の成長に伴い、複合材リーフスプリングの採用が増加すると予想されます。

* ヨーロッパ: 厳格な排出ガス規制と車両軽量化への注力により、複合材リーフスプリングの採用が加速しています。商用車セグメントでは依然として鋼材製リーフスプリングが使用されていますが、乗用車およびEV市場では革新的なソリューションへの関心が高まっています。

* ラテンアメリカおよび中東・アフリカ: これらの地域では、経済成長とインフラ開発が商用車需要を促進し、リーフスプリング市場の着実な成長が見込まれます。費用対効果と堅牢性が重視される傾向にあります。

主要企業

リーフスプリング市場は、いくつかの主要企業によって特徴付けられています。これらの企業は、製品革新、戦略的提携、および地理的拡大を通じて市場での競争力を維持しています。主要企業には、以下が含まれます。

* Hendrickson International Corporation

* Tinsley Bridge Ltd.

* Jamna Auto Industries Ltd.

* NHK Spring Co., Ltd.

* Mitsubishi Steel Mfg. Co., Ltd.

* Sogefi S.p.A.

* Standens Ltd.

* Dura Automotive Systems, Inc.

* Showa Corporation

* Dongfeng Motor Parts And Components Group Co., Ltd.

* Anhui Ankai Automobile Co., Ltd.

* Fawer Automotive Parts Limited Company

* Suzhou Spring Auto Parts Co., Ltd.

* Wuxi Jincheng Spring Co., Ltd.

* Zhejiang Sanmen Hengkai Shock Absorber Co., Ltd.

これらの企業は、OEM供給とアフターマーケットの両方で事業を展開し、多様な顧客ニーズに対応しています。特に、複合材リーフスプリングの開発と生産に投資する企業が増えており、将来の市場成長を牽引すると予想されます。

市場の課題と機会

課題:

* 代替サスペンションシステムの台頭: エアサスペンションや独立懸架システムなど、より高度なサスペンションシステムの進化は、特に乗用車セグメントにおいて、リーフスプリングの市場シェアを侵食する可能性があります。

* 原材料価格の変動: 鋼材や複合材の原材料価格の変動は、製造コストと製品価格に影響を与え、市場の収益性に影響を与える可能性があります。

* 環境規制の強化: 燃費効率と排出ガス削減に関する厳格な規制は、リーフスプリングメーカーに軽量化と高効率化のための革新を促しています。

機会:

* 電気自動車 (EV) 市場の成長: EVは軽量化とエネルギー効率を重視するため、複合材リーフスプリングや軽量鋼材リーフスプリングの需要が高まる可能性があります。

* 新興市場における商用車需要の拡大: アジア太平洋地域やその他の新興市場における経済成長とインフラ開発は、商用車およびそれに伴うリーフスプリングの需要を促進します。

* 複合材リーフスプリングの技術革新: 複合材の製造技術の進歩とコスト削減は、その採用をさらに加速させ、市場に新たな成長機会をもたらします。

* アフターマーケットの成長: 世界中で運行されている膨大な数の商用車と乗用車は、交換用リーフスプリングのアフターマーケットに安定した需要を提供します。

結論

リーフスプリング市場は、伝統的な鋼材製セミエリプティカル型が依然として優位を占める一方で、パラボリック型や複合材リーフスプリングが電気自動車や軽量化のトレンドに牽引されて急速に成長している、ダイナミックな市場です。商用車セグメントが引き続き市場を牽引し、アジア太平洋地域が最大の市場であり続けると予想されます。原材料価格の変動や代替サスペンションシステムの台頭といった課題に直面しながらも、EV市場の成長、新興市場の需要、および複合材技術の進歩が、市場に新たな機会をもたらすでしょう。企業は、革新的な製品開発と戦略的パートナーシップを通じて、変化する市場環境に適応し、成長を追求することが求められます。

このレポートは、自動車用リーフスプリング市場に関する詳細な分析を提供しています。

1. 市場の定義と調査範囲

本調査における自動車用リーフスプリング市場は、車両の車軸をフレームに固定し、車高を制御し、動的負荷を支えるために工場で製造されるスチール製または複合材製のスプリングを対象としています。これには、小型商用車(LCV)、中型・大型商用車(MHCV)、および特殊オフロードトラックが含まれます。調査範囲は、OEM(相手先ブランド製造業者)向けおよびブランドまたは独立系アフターマーケットチャネルを通じて販売される新品のスプリングに限定され、再調整品やエアサスペンションへの改造キットは含まれません。

2. 市場規模と成長予測

自動車用リーフスプリング市場は、2025年に130.1億米ドルの規模に達し、2030年までに197.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%です。

スプリングタイプ別では、セミエリプティックスプリングが2024年の収益の64.23%を占め、市場を牽引しています。地域別では、中国の電動トラックブームとインドの部品製造基盤の拡大により、アジア太平洋地域が6.39%のCAGRで最も急速な成長を遂げると見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 世界の商用車生産および販売の増加。

* 燃費向上を目的とした軽量サスペンション部品への需要の高まり。

* エアサスペンションと比較したリーフスプリングのコスト優位性と耐久性。

* ラストマイル配送用電動バン向けのレトロフィットプログラム(パラボリックパッケージ)。

* 北米におけるシャシー部品サプライチェーンのニアショアリング(近隣国への移転)。

* 予知保全のための荷重センサーを内蔵したスマートリーフスプリングの開発。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 使用期間中の構造的なたるみや疲労。

* プレミアムセグメントにおけるエアサスペンションやマルチリンクサスペンションへの移行。

* ばね鋼合金価格の変動。

* EUのGSR(一般安全規則)フェーズ2によるアクティブサスペンションシステム推進の動き。

5. 主要なトレンドと洞察

* 複合材の採用拡大: 複合材製リーフスプリングは、最大92%の軽量化、長い疲労寿命、耐腐食性を提供し、OEMが燃費目標や電気自動車の航続距離目標を達成するのに貢献しています。

* 関税の影響: 2025年3月の米国によるアルミニウムおよび一部の鋼材に対する関税引き上げは、材料コストを上昇させ、サプライヤーに複合材への代替や現地調達の検討を促しています。

6. 調査方法と信頼性

本レポートは、堅牢な調査方法に基づいており、アジア太平洋、北米、ヨーロッパのメーカー、シャシーエンジニア、販売業者、フリートメンテナンス責任者への一次調査(インタビュー)と、OICA、UN Comtrade、米国運輸統計局、欧州自動車工業会などの公開データや有料リソースを用いた二次調査を組み合わせています。市場規模の算出と予測は、車両生産台数、修理率、リーフスプリング装着率を基にしたトップダウンアプローチと、サプライヤーの出荷量や平均販売価格を基にしたボトムアップアプローチを組み合わせることで、データの信頼性を確保しています。他の調査との比較では、Mordor Intelligenceの調査が、包括的な範囲、リアルタイムの価格入力、年間更新サイクルにより、透明性と信頼性の高いベースラインを提供していることが強調されています。

7. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Hendrickson USA LLC、Jamna Auto Industries Ltd.、Rassini、Sogefi S.p.A.、NHK Spring Co., Ltd.、Mitsubishi Steel Mfg. Co., Ltd.など多数)が詳細に分析されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の商用車生産および販売の成長

- 4.2.2 燃費向上のための軽量サスペンション部品の需要増加

- 4.2.3 リーフスプリングのコスト優位性と耐久性 vs. エアサスペンション

- 4.2.4 ラストマイル電動配送バン向けレトロフィットプログラム(パラボリックパッケージ)

- 4.2.5 北米におけるシャシー部品サプライチェーンのニアショアリング

- 4.2.6 予知保全のための埋め込み型荷重センサー付きスマートリーフスプリング

-

4.3 市場の阻害要因

- 4.3.1 サービス寿命中の構造的たるみと疲労

- 4.3.2 プレミアムセグメントにおけるエアサスペンションおよびマルチリンクサスペンションへの移行

- 4.3.3 ばね鋼合金価格の変動

- 4.3.4 EUフェーズ2 GSRによるアクティブサスペンションシステムの推進

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 タイプ別

- 5.1.1 半楕円形

- 5.1.2 楕円形

- 5.1.3 放物線形

- 5.1.4 その他のタイプ

-

5.2 材料別

- 5.2.1 鋼

- 5.2.2 複合材料

-

5.3 車種別

- 5.3.1 乗用車

- 5.3.2 小型商用車 (LCV)

- 5.3.3 中型・大型商用車 (MHCV)

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Hendrickson USA LLC

- 6.4.2 Jamna Auto Industries Ltd.

- 6.4.3 Rassini

- 6.4.4 Sogefi S.p.A.

- 6.4.5 NHK Spring Co., Ltd.

- 6.4.6 Mitsubishi Steel Mfg. Co., Ltd.

- 6.4.7 EATON Detroit Spring, Inc.

- 6.4.8 Dongfeng Motor Suspension Spring Co., Ltd.

- 6.4.9 Fangda Special Steel Technology Co., Ltd.

- 6.4.10 EMCO Industries

- 6.4.11 Mack Springs Pvt. Ltd.

- 6.4.12 IFC Composite GmbH

- 6.4.13 Dendoff Springs Ltd.

- 6.4.14 Roc Springs

- 6.4.15 Betts Spring Manufacturing

- 6.4.16 Shandong Fuhua Axle Co., Ltd.

- 6.4.17 Zhejiang Shuanghui Automotive Spring Co., Ltd.

- 6.4.18 Anhui Ankai Auto Suspension Co., Ltd.

- 6.4.19 Lesjofors AB

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用リーフスプリングは、車両のサスペンションシステムを構成する重要な部品の一つであり、特に商用車において広く採用されています。その歴史は古く、自動車の黎明期から現在に至るまで、車両の走行性能と積載能力を支え続けてきました。

まず、定義についてご説明いたします。リーフスプリングは「板ばね」とも呼ばれ、複数の、あるいは一枚の金属製の板を重ねて構成されるばねです。車両の車軸とフレームの間に取り付けられ、路面からの衝撃や振動を吸収し、車輪が常に路面に接地するよう位置を保持する役割を担っています。その基本的な機能は、車両の荷重を支持し、走行中の路面からの入力に対して弾性変形することで、乗員や積載物への衝撃を和らげ、乗り心地と操縦安定性を確保することにあります。リーフスプリングの最大の特徴は、その構造のシンプルさ、堅牢性、そして高い荷重支持能力にあります。

次に、種類についてです。リーフスプリングにはいくつかのタイプが存在します。最も一般的なのは「多板ばね(マルチリーフスプリング)」で、長さの異なる複数の鋼板を重ね合わせ、中央をセンターボルトで固定し、両端をUボルトで車軸に、シャックルを介してフレームに接続する構造です。このタイプは非常に高い荷重支持能力を持ち、大型トラックやバスなどの商用車に広く用いられています。一方、「単板ばね(モノリーフスプリング)」は、一枚の厚い鋼板で構成されており、軽量化と乗り心地の向上を目的として、一部の乗用車や軽量商用車に採用されることがあります。さらに、板厚や板幅が中央から端に向かって変化する「テーパーリーフスプリング」や、特に板厚が放物線状に変化する「パラボリックリーフスプリング」も存在します。これらは、応力分布を均一化することで軽量化と耐久性の向上を図り、また板間の摩擦を低減することで乗り心地の改善にも寄与します。

用途についてですが、リーフスプリングは主に高い積載能力と耐久性が求められる車両に採用されています。具体的には、大型・中型・小型トラック、バス、ピックアップトラック、バンなどの商用車がその代表例です。これらの車両では、大量の荷物や多数の乗客を運搬するため、堅牢で信頼性の高いサスペンションが不可欠であり、リーフスプリングはその要求に応える最適な選択肢となっています。また、オフロード走行を想定したSUVや産業車両(フォークリフト、農業機械など)にもその堅牢性から採用されることがあります。かつては乗用車にも広く使われていましたが、乗り心地や操縦安定性のさらなる向上を追求する中で、現在ではコイルばねやトーションバー、エアサスペンションなどが主流となっています。

関連技術としては、リーフスプリング単体だけでなく、その性能を最大限に引き出すための周辺部品やシステムが挙げられます。リーフスプリングの端部をフレームに接続し、ばねの伸縮を許容する「シャックル」、リーフスプリングを車軸に固定する「Uボルト」、複数のリーフを束ねる「センターボルト」などが基本的な構成要素です。また、ばねの振動を速やかに減衰させ、乗り心地と操縦安定性を向上させるために「ショックアブソーバー(ダンパー)」が必ず併用されます。さらに、カーブ時の車体の傾き(ロール)を抑制し、操縦安定性を高める「スタビライザー」や、接続部の振動や騒音を低減する「ブッシュ」なども重要な関連部品です。近年では、リーフスプリング自体の材料技術も進化しており、高強度鋼の採用や、軽量化と耐久性向上を目指した複合材料(FRP:繊維強化プラスチック)製のリーフスプリングの研究開発も進められています。

市場背景について触れますと、リーフスプリングは自動車の歴史と共に歩んできた最も古いサスペンション形式の一つです。そのシンプルな構造と高い信頼性から、長年にわたり多くの車両に採用されてきました。現在の市場においては、前述の通り乗用車での採用は限定的ですが、商用車市場では依然として非常に重要な位置を占めています。特に、新興国市場や発展途上国においては、コストパフォーマンスの高さ、メンテナンスの容易さ、そして過酷な使用環境に耐えうる堅牢性から、リーフスプリングの需要は根強く、今後も継続すると見られています。主要なサプライヤーとしては、日本発条、中央発條といったばね専門メーカーや、KYBなどのサスペンション部品メーカーが挙げられます。これらの企業は、長年の経験と技術力を背景に、高品質なリーフスプリングを世界中の自動車メーカーに供給しています。

最後に、将来展望についてです。自動車産業全体が大きな変革期を迎える中で、リーフスプリングにも新たな進化が求められています。一つは「軽量化」です。燃費規制の強化や電気自動車(EV)の普及に伴い、車両全体の軽量化が喫緊の課題となっており、リーフスプリングも例外ではありません。高強度鋼の採用による板厚の薄肉化や、FRPなどの複合材料を用いたリーフスプリングの普及がさらに進むでしょう。これにより、車両の燃費向上やEVの航続距離延長に貢献することが期待されます。二つ目は「乗り心地と操縦安定性の向上」です。パラボリックリーフスプリングのような高性能なタイプへの移行や、ショックアブソーバーとの協調制御の高度化、ブッシュの改良などにより、商用車においても乗用車に近い快適性や安定性が追求されるようになるでしょう。三つ目は「電動化への対応」です。EVトラックなどでは、バッテリーの重量増に対応するための高荷重対応や、回生ブレーキ時の挙動変化への最適化が課題となります。リーフスプリングは、その堅牢性からEV商用車においても引き続き重要な役割を果たすと見られており、電動化に特化した設計や材料開発が進む可能性があります。また、自動運転技術の進化に伴い、サスペンションシステムが車両のセンサーやアクチュエーターと統合され、より高度な制御を行うことで、安全性や快適性を一層向上させる可能性も秘めています。コストと性能、そして環境負荷低減のバランスを取りながら、リーフスプリングは今後も自動車産業の進化を支え続けることでしょう。