来訪者管理システム市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

訪問者管理システム市場レポートは、コンポーネント(ソフトウェアタイプおよびサービス)、デプロイメントモード(クラウドおよびオンプレミス)、用途(安全性・セキュリティ管理、コンプライアンス・監査証跡など)、エンドユーザー産業(ヘルスケア、教育など)、エンドユーザー企業規模(大企業および中小企業)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ビジター管理システム市場概要(2025年~2030年)

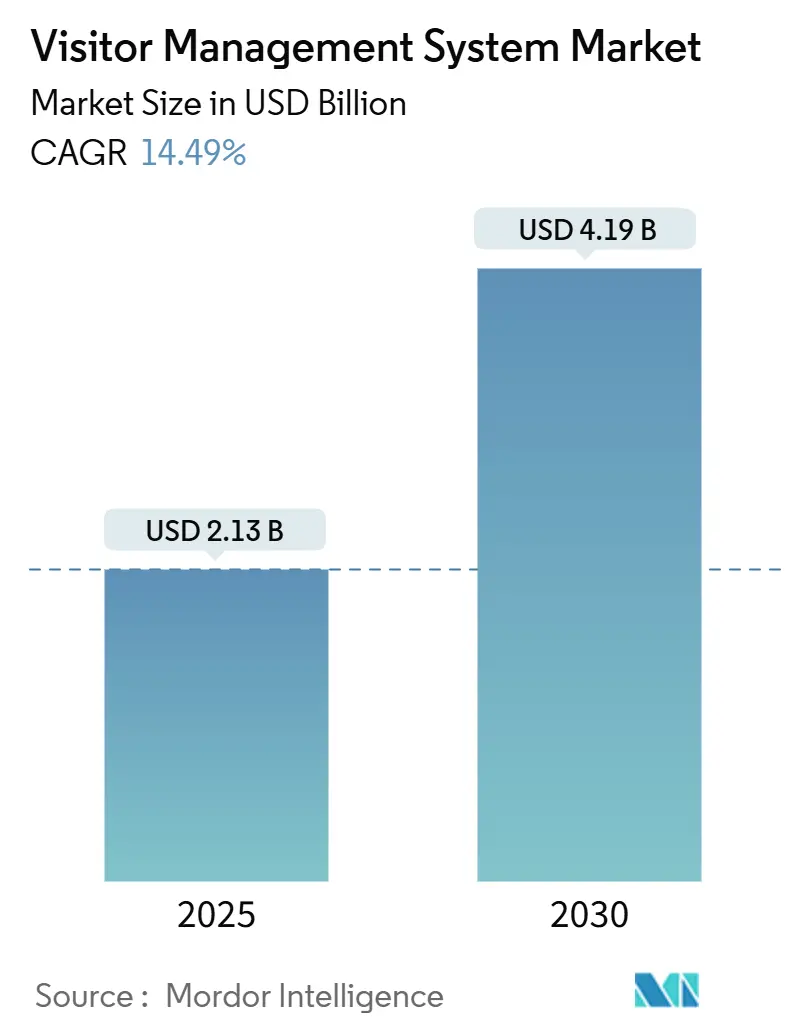

ビジター管理システム(VMS)市場は、デジタルファーストの施設戦略、厳格なコンプライアンス要件、物理的なセキュリティ脅威の増大を背景に、急速な成長を遂げています。2025年には21.3億米ドル規模に達し、2030年には41.9億米ドルに拡大し、予測期間中に年平均成長率(CAGR)14.49%で成長すると予測されています。特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要な市場プレイヤーには、Envoy Inc.、Proxyclick SA、Traction Guest Corporation (Sign In Enterprise)、HID Global Corporation (Assa Abloy AB)、iLobby Systems Inc.などが挙げられます。

# 市場の主要な動向と洞察

1. 強化された施設セキュリティとコンプライアンスの必要性の高まり

組織は、監視リストスクリーニング、複数データベースのクロスチェック、監査対応レポート機能を統合した生体認証対応のVMSソリューションを導入し、紙ベースの記録から脱却しています。医療施設ではHIPAA準拠の暗号化とロールベースのデータアクセスにより患者のプライバシーを保護し、政府機関ではリアルタイムの本人確認により不正アクセスを最大85%削減しています。AI駆動の行動分析は、異常な滞留時間やゾーン外の移動を検知し、予防的介入を促します。これらの多層防御メカニズムは、高リスク分野における施設保険の引き受けにおいて基本的な要件となりつつあります。

2. タッチレスで自動化された訪問者体験への需要の増加

パンデミック後のプロトコルにより、VMS市場では非接触型ワークフローが中核的な期待として定着しました。QRコードを介したリモート事前登録により、ロビーでの待ち時間が60%短縮され、受付スタッフはより価値の高い業務に集中できるようになりました。顔認識エンジンは99.7%の精度を誇り、バッジ交換の必要性をなくし、衛生リスクを最小限に抑えます。パッシブ型体温スキャナーは、交通を妨げることなく発熱をシームレスに検出し、企業の注意義務ガイドラインに沿っています。モバイルホストアプリは数秒で入室を承認または拒否し、チェックイン時間を数分から30秒未満に短縮しています。

3. AIを活用したリアルタイム脅威検知分析

最新のVMS導入に組み込まれた機械学習モジュールは、セキュリティを事後的な記録から予測的な意思決定支援へと転換させています。コンピュータービジョンアルゴリズムは移動経路を評価し、不正なゾーン侵入や異常な徘徊を検知します。顔認識の精度は99.9%に達し、以前のバージョンと比較して誤検知を75%削減しています。予測エンジンは、過去の訪問者データと外部の脅威フィードを統合し、インシデント発生前に高リスクプロファイルを浮上させます。VMSと既存のCCTV資産を連携させることで、360度の状況認識レイヤーが構築され、事前定義された閾値を超えた場合にアラートが自動的にエスカレートされます。

4. PropTech統合によるVMSモジュールのバンドル化

統合されたワークプレイスプラットフォームは、訪問者管理をアクセスコントロール、スペース予約、エネルギー最適化と合わせて単一のサブスクリプションとして提供し、施設チームのベンダー乱立を解消しています。商業用不動産事業者は、総所有コストを最大25%削減し、テナントレポート用のデータストリームを統合する統合ダッシュボードを評価しています。クラウド仲介業者はVMS、駐車場ゲート、エレベーター間のAPIを調整し、縁石からデスクまでの摩擦のない移動を実現します。バンドル価格設定は、VMSのコア機能をより広範なスマートビルディング契約に組み込むことで市場浸透を加速させ、企業ポートフォリオ全体で対応可能な予算を拡大しています。

# 市場の阻害要因

1. 高額な初期導入コスト

セルフサービスキオスク、生体認証センサー、バッジプリンターなどの導入費用は、サイトあたり最大25,000米ドルに達する可能性があり、VMS業界のコストに敏感な購入者を躊躇させています。統合とトレーニングのための専門サービス費用はライセンス料に30~50%上乗せされ、小規模施設では投資回収期間が長くなります。2024年以降の世界的なチップ不足により、キオスクハードウェアのコストは20%上昇し、リードタイムは16週間に延長されています。月額約100米ドルから始まるサブスクリプションベースのクラウドバンドルは、低リスクな導入経路を提供していますが、多くの企業は依然として設備投資と運用費用のトレードオフを慎重に検討しています。

2. クラウド導入におけるデータプライバシーとローカライゼーションの課題

欧州におけるGDPRの施行は、ベンダーに対し、個人識別情報をEU圏内でホストし、詳細な同意メカニズムを実装することを義務付けており、プロジェクト期間を30%延長させています。アジア太平洋市場では、国固有のデータレジデンシー法規が多地域クラウドアーキテクチャを推進し、サービスコストを上昇させています。HIPAA規則は、特に国境を越えた遠隔医療施設において、暗号化された伝送チャネルと不変の監査ログを要求します。生体認証データをオンプレミスで処理し、機密性の低い分析をクラウドにエクスポートするハイブリッド設計が、グローバル企業にとって実用的な妥協案として浮上しています。

# セグメント分析

1. コンポーネント別:ソフトウェアが主導し、サービスが勢いを増す

ソフトウェアは、カスタマイズ可能なフロントエンドワークフロー、オープンAPIエコシステム、アクセスコントロールスタックとの深い統合により、2024年にVMS市場の収益シェア78.22%を占め、引き続き市場を牽引しています。しかし、プロフェッショナルサービスとマネージドサービスは、企業がターンキー導入、規制コンサルティング、リアルタイム最適化サポートを求めるにつれて、17.21%という堅調なCAGRで成長しています。永続ライセンスからサブスクリプションバンドルへの移行は、ハードウェアメンテナンス、ユーザー研修、24時間365日のヘルプデスク機能を含むライフサイクルサービスへと価値をシフトさせています。

2. 導入モード別:クラウド導入がオンプレミスを上回る

クラウドプラットフォームは、組織が迅速なスケーラビリティ、集中型ポリシー施行、APIレベルの相互運用性を優先するにつれて、2024年にVMS市場規模の63.22%を占め、16.56%のCAGRで拡大しています。自動ソフトウェアアップデートはITオーバーヘッドを削減し、複数拠点ダッシュボードは分散型ポートフォリオのコンプライアンスレポートを効率化します。オンプレミスシステムは、データ主権やエアギャップ要件により外部ホスティングが禁止されている防衛、医療、重要インフラサイトで依然として使用されています。

3. アプリケーション別:セキュリティ管理が優勢、コンプライアンスが加速

安全およびセキュリティ管理は2024年に収益の32.74%を占め、VMS導入の主要な触媒としての役割を確立しています。これらのアプリケーションは、監視リストスクリーニング、リアルタイム脅威スコアリング、警備員への自動エスカレーションを組み込んでいます。しかし、コンプライアンスおよび監査証跡モジュールは、業界が規制当局の要件を満たし、フォレンジック調査時間を短縮するために紙ベースの記録をデジタル化するにつれて、急速に拡大しています。

4. エンドユーザー産業別:医療がリードし、物流が急成長

医療分野は、厳格な患者プライバシー基準と感染管理プロトコルにより、バッジベースの追跡と制限区域の施行が求められるため、2024年に収益の18.47%を占めました。運輸および物流施設は、倉庫自動化がトラック運転手の審査とドックドアのシーケンスシステムを統合するにつれて、16.91%という最速のCAGRを記録すると予測されています。

5. 企業規模別:中小企業が数量成長を牽引

大企業は、HR、セキュリティ、ビル管理システム全体にわたる複雑な複数サイト導入と深い統合要件により、2024年の支出の65.22%を依然として占めています。しかし、中小企業は、クラウドコスト曲線が低下し、プラグアンドプレイキットが価値実現までの時間を短縮するにつれて、2030年までに15.77%のCAGRでそれらを上回ると予測されています。

# 地域分析

北米は2024年の収益の36.79%を占め、米国の連邦セキュリティ義務とAI駆動型リスク軽減への民間部門投資に支えられています。カナダでは州の医療デジタル化と公共部門の近代化が導入を促進し、メキシコのマキラドーラ回廊は統合されたトラック運転手スクリーニングと国境を越えたコンプライアンスレポートの需要を喚起しています。

アジア太平洋地域は、中国がスマートシティ計画を加速させ、インドがITパーク、病院、大学全体でVMSを拡大するにつれて、世界最速の17.35%のCAGRを記録すると予測されています。日本と韓国は顔認識R&Dを主導し、企業や半導体キャンパスで超広角カメラとエッジ分析を試験的に導入しています。

欧州は、ローカライズされたデータホスティングと明示的な同意フレームワークを支持する厳格なGDPR指令に支えられ、穏やかな軌道を維持しています。英国は金融サービス本社と重要な国家インフラサイトで早期導入の地位を確立しています。ドイツの製造業の中心地は、インダストリー4.0生産フロアを保護するためにVMSを導入し、フランスとイタリアは公共医療と教育分野での導入を拡大しています。

# 競争環境

VMS市場は、従来の物理セキュリティOEM、純粋なソフトウェアスタートアップ、新興のPropTechスイートが交錯する、中程度に細分化された構造を特徴としています。Motorola Solutionsが2025年にInVisitを買収し、ビデオセキュリティスタックを訪問者ワークフローオーケストレーションで強化したように、ハードウェアの老舗企業がクラウドSaaSイノベーターを買収するなど、統合が加速しています。

差別化は、チェックインの基本機能よりも、AI能力、生体認証精度、拡張可能なAPIカタログにかかっています。主要なプラットフォームは、99.9%の顔認識精度、文脈に応じた脅威スコアリング、ポリシー施行を自動化するドラッグアンドドロップのワークフロービルダーを宣伝しています。垂直方向の焦点が強まっており、医療分野特化型モジュールはHIPAAテンプレートを組み込み、物流分野の製品はヤード管理システムと同期し、政府向けパッケージは国家ID検証と多要素認証を重ねています。

# 最近の業界動向

* 2025年4月: Vizitorは、既存のCCTVに重ねて予測的な脅威検知を行うAI行動分析機能をリリースしました。

* 2025年4月: Tensor plcは、契約者および訪問者管理ソフトウェアの顔認識機能をアップグレードし、GDPR準拠の生体認証同意ワークフローを追加しました。

* 2025年3月: Motorola SolutionsはInVisitの買収を完了し、クラウドネイティブな訪問者管理をビデオセキュリティポートフォリオに統合しました。

* 2025年2月: Polygon Technologyは、直感的なUXと階層型サブスクリプション価格設定を重視した、中堅企業向けの迅速導入VMSを発表しました。

* 2025年1月: iLobbyは、VisitorOSを強化し、大量通知および避難追跡モジュールを追加して、安全およびセキュリティコマンドを統合しました。

本レポートは、来訪者管理システム(VMS)市場に関する包括的な分析を提供しています。VMS市場は、企業、公共施設、重要インフラ施設において、ゲスト、請負業者、宅配業者などの物理的な入退場を認証、記録、管理するソフトウェア主導またはクラウド提供のプラットフォーム、キオスク、モバイルアプリケーションと定義されます。純粋なアクセス制御ハードウェアや、統合された来訪者登録ソフトウェアなしのスタンドアロン生体認証リーダー、イベント発券ツールは本調査の範囲外です。

市場概況

VMS市場は、複数の強力な推進要因によって成長しています。主な要因としては、施設セキュリティとコンプライアンス強化の必要性の高まり、タッチレスで自動化された来訪者体験への需要増加が挙げられます。また、デジタル来訪者ログに関する規制要件、PropTechの統合によるVMSモジュールのバンドル化、AIを活用したリアルタイム脅威検知分析、そして統合VMS導入による保険料割引なども市場を牽引しています。

一方で、市場にはいくつかの抑制要因も存在します。高い初期導入コスト、クラウド展開におけるデータプライバシーとローカライゼーションの課題、チップ供給の逼迫によるキオスクハードウェアの部品表(BOM)価格上昇、ホスピタリティおよび小売業ユーザーにおけるQRコードやアプリ利用への疲労感などが挙げられます。

市場規模と成長予測

VMS市場は、2025年の21.3億米ドルから2030年には41.9億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は14.49%に達すると予測されています。

コンポーネント別では、プロフェッショナルサービスやマネージドサービスを含むサービス提供が最も急速に拡大しており、CAGRは17.21%です。これは、組織が導入や最適化のタスクを外部委託する傾向が強まっているためです。

展開モード別では、クラウドプラットフォームが市場シェアを拡大しています。自動更新、複数サイトの監視機能、ITオーバーヘッドの削減といった利点により、2024年には収益シェアの63.22%を占め、CAGRは16.56%と予測されています。

地域別では、アジア太平洋地域が最も速い導入ペースを示しており、スマートシティプログラムや新興経済国における施設セキュリティの近代化に牽引され、CAGRは17.35%と予測されています。

エンドユーザー企業規模別では、中小企業(SME)が最も急速に成長している顧客セグメントであり、CAGRは15.77%です。これは、手頃なサブスクリプションモデルとプラグアンドプレイキオスクが中小企業によるVMSの迅速な導入を可能にしているためです。

セグメンテーション概要

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* コンポーネント別: ソフトウェアタイプ(Webベースソリューション、モバイルアプリソリューション)、サービス(プロフェッショナルサービス、マネージドサービス)。

* 展開モード別: クラウド、オンプレミス。

* アプリケーション別: 安全・セキュリティ管理、コンプライアンス・監査証跡、駐車場・施設アクセス、その他のアプリケーション。

* エンドユーザー産業別: ヘルスケア、教育、政府・公共部門、産業、メディア・エンターテイメント、運輸・物流、小売、その他のエンドユーザー産業。

* エンドユーザー企業規模別: 大企業、中小企業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東、アフリカ)。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析、およびEnvoy Inc.、Proxyclick SA、HID Global Corporation、Robert Bosch GmbH、Schneider Electric SE、Johnson Controls plcなどの主要企業のプロファイルが提供されています。

調査方法の信頼性

Mordor Intelligenceの調査は、その信頼性に定評があります。市場規模の推定にあたっては、永続ライセンスと定期ライセンスの両方を対象とし、変動する為替レートの平均値を適用しています。また、政策や技術の変化に対応するため、12ヶ月ごとに見直しが行われています。

調査は、施設管理者、IT責任者、物理セキュリティコンサルタント、ソフトウェアインテグレーターへの構造化インタビューやメール調査といった一次調査と、政府機関のデータ、企業報告書、特許情報などの二次調査を組み合わせて実施されています。市場規模の算出には、接続された商業ビルのグローバルなプールを再構築し、来訪者の多い産業に合わせて調整し、地域固有の普及率を適用するトップダウンアプローチが用いられています。また、サプライヤーの収益集計や平均販売価格と導入ベースを掛け合わせたボトムアップチェックも行われ、数値の検証と調整がなされています。

出力データは独立したセキュリティ支出トラッカーとの差異チェックを受け、異常があれば再レビューされます。モデルは毎年更新され、各レポートの納品前には最新情報が反映されるため、常に最新のデータが提供されます。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズについても評価されており、将来の成長機会が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 施設セキュリティとコンプライアンス強化の必要性の高まり

- 4.2.2 タッチレスで自動化された来訪者体験への需要の高まり

- 4.2.3 デジタル来訪者ログに関する規制義務

- 4.2.4 PropTechの統合によるVMSモジュールのバンドル化の推進

- 4.2.5 AIを活用したリアルタイム脅威検知分析

- 4.2.6 統合VMSに対する保険料割引

-

4.3 市場の阻害要因

- 4.3.1 高い初期導入コスト

- 4.3.2 クラウド展開におけるデータプライバシーとローカライゼーションの課題

- 4.3.3 チップ供給の緊張によるキオスクハードウェアの部品表(BOM)の高騰

- 4.3.4 ホスピタリティおよび小売業ユーザーにおけるQR/アプリ疲れ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェアタイプ

- 5.1.1.1 ウェブベースソリューション

- 5.1.1.2 モバイルアプリソリューション

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 アプリケーション別

- 5.3.1 安全・セキュリティ管理

- 5.3.2 コンプライアンスと監査証跡

- 5.3.3 駐車場および施設アクセス

- 5.3.4 その他のアプリケーション

-

5.4 エンドユーザー産業別

- 5.4.1 ヘルスケア

- 5.4.2 教育

- 5.4.3 政府および公共部門

- 5.4.4 産業

- 5.4.5 メディアおよびエンターテイメント

- 5.4.6 運輸およびロジスティクス

- 5.4.7 小売

- 5.4.8 その他のエンドユーザー産業

-

5.5 エンドユーザー企業規模別

- 5.5.1 大企業

- 5.5.2 中小企業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 エンボイ株式会社

- 6.4.2 プロキシクリックSA

- 6.4.3 トラクションゲストコーポレーション(サインインエンタープライズ)

- 6.4.4 HIDグローバルコーポレーション(アッサアブロイAB)

- 6.4.5 アイロビーシステムズ株式会社

- 6.4.6 ロバート・ボッシュGmbH(ボッシュセキュリティ&セーフティシステムズ)

- 6.4.7 シュナイダーエレクトリックSE

- 6.4.8 ジョンソンコントロールズplc

- 6.4.9 ゼブラテクノロジーズコーポレーション

- 6.4.10 ブリヴォ株式会社

- 6.4.11 スプラン株式会社

- 6.4.12 キシ株式会社

- 6.4.13 ラプターテクノロジーズLLC

- 6.4.14 エーカーセキュリティ(タイムデータセキュリティ株式会社)

- 6.4.15 ピツニーボウズ株式会社

- 6.4.16 スワイプトオンリミテッド

- 6.4.17 グリートリー株式会社

- 6.4.18 スキーデータAG

- 6.4.19 シャリー株式会社

- 6.4.20 ビジターテクノロジーズPvt. Ltd.

- 6.4.21 ロビートラック(ジョリーテクノロジーズ株式会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

来訪者管理システムとは、企業や施設を訪れる来訪者の受付から退館までの一連のプロセスを、効率的かつ安全に管理するためのシステム全般を指します。従来の手書きによる来訪者台帳や、担当者による口頭での案内といったアナログな手法が抱えていた、情報漏洩のリスク、受付業務の非効率性、履歴検索の困難さといった課題を解決するために開発されました。具体的には、来訪者の氏名、所属、訪問目的、入退館時刻などをデジタルデータとして記録し、セキュリティの強化、業務の効率化、そしてコンプライアンスの遵守に大きく貢献するものです。事前登録機能により来訪者が事前に情報を入力し、発行されたQRコードやICカードを用いてスムーズに入館できる仕組みや、受付での本人確認、入館証の発行、滞在履歴の管理、そして退館処理までを一元的に行うことが可能です。

来訪者管理システムには、その形態や機能によっていくつかの種類が存在します。まず、ハードウェア一体型としては、専用のタブレット端末やキオスク端末をエントランスに設置し、来訪者が直接操作して受付を行うタイプがあります。一方、ソフトウェア型は、既存のPCや汎用タブレットに専用アプリケーションをインストールして利用するタイプで、クラウドベースのサービスが主流となっています。機能面では、基本的な受付、入館証発行、履歴管理に加え、拡張機能として、来訪者の事前登録、会議室予約システムとの連携、入退室管理システムとの連携、顔認証による本人確認、体温測定機能、多言語対応、アンケート機能、緊急時通知機能などが挙げられます。また、小規模オフィス向けのシンプルなシステムから、大規模施設や複数の拠点を一元管理できるエンタープライズ向けのシステムまで、規模に応じた多様なソリューションが提供されています。

このシステムは多岐にわたる場所で活用されています。一般的な企業オフィスでは、来客対応の効率化、情報漏洩防止、不審者の侵入防止といったセキュリティ強化が主な目的です。工場や研究所では、機密情報の保護、危険区域へのアクセス制限、作業員の安全管理に不可欠なツールとして導入されています。商業施設やイベント会場では、大規模な来場者管理、混雑緩和、そして緊急時の避難誘導をスムーズに行うために利用されます。病院や介護施設では、面会者の管理、感染症対策、患者のプライバシー保護に貢献し、学校や教育機関では、不審者の侵入防止や保護者面談の管理に役立てられています。さらに、データセンターのような厳格なセキュリティが求められる施設では、アクセスログの取得と管理が非常に重要となります。

来訪者管理システムは、様々な関連技術と連携することでその価値を最大化します。クラウドコンピューティングは、システムの柔軟な導入と運用コストの削減、そして複数拠点間でのデータ共有を可能にします。タブレットやキオスク端末といったIoTデバイスは、来訪者との直接的なインターフェースを提供し、スマートロックや各種センサーとの連携により、物理的な入退室管理を自動化します。AIや顔認証技術は、本人確認の自動化、なりすまし防止、そして非接触での受付を実現し、セキュリティと利便性を向上させます。QRコードやICカードは、認証手段の多様化とスムーズな入退館を可能にし、既存の入退室管理システムと連携することで、より厳格なセキュリティ体制を構築できます。また、勤怠管理システムや会議室予約システムとの連携により、従業員の入退室データとの統合や、来訪目的と連動したスムーズな案内が可能となります。指紋や静脈認証といった生体認証技術も、高セキュリティな本人確認手段として活用されています。

市場背景としては、近年、企業におけるセキュリティ意識の劇的な高まりが挙げられます。情報資産の保護、不審者侵入対策の重要性が増大する中で、アナログな管理手法では対応しきれない状況が生まれています。また、働き方改革の推進や、フリーアドレス、コワーキングスペースといったオフィス環境の変化に伴い、来訪者管理の複雑化が進んでいます。特に、新型コロナウイルス感染症の世界的流行は、非接触での受付、体温測定、そして万が一の際の感染経路追跡といった新たなニーズを急速に生み出し、来訪者管理システムの導入を加速させました。さらに、企業のデジタルトランスフォーメーション(DX)推進の一環として、アナログ業務からの脱却とデジタル化による業務効率化が強く求められています。個人情報保護法(GDPRなど)への対応や監査証跡の確保といったコンプライアンス強化の観点からも、デジタルでの一元管理が不可欠となっています。グローバル化の進展に伴い、多言語対応の必要性も高まっています。

将来展望として、来訪者管理システムはさらなる非接触化と自動化が進むと予測されます。顔認証やその他の生体認証技術の普及により、よりスムーズでセキュアな入退館が実現し、将来的にはロボットによる来訪者案内なども一般化するかもしれません。AIによる高度なデータ分析は、来訪者データのマーケティング活用、混雑予測、そしてセキュリティリスクの早期発見に貢献するでしょう。また、スマートビルディングやスマートシティ構想の一環として、他のシステムとの連携がさらに強化され、施設全体の運用効率と安全性が向上すると考えられます。来訪者の属性に応じたパーソナライズされた情報提供や案内が可能になり、より快適な来訪体験が提供されるようになるでしょう。セキュリティ面では、サイバーセキュリティとの融合が進み、物理的なセキュリティと情報セキュリティが一体となった多層的な防御体制が構築されると見込まれます。ペーパーレス化による環境負荷の低減や、エネルギー効率化への貢献といったサステナビリティの観点も重要視され、プライバシー保護と利便性の両立を図りながら、法規制への対応も進化していくことでしょう。