生理食塩水市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

生理食塩水市場レポートは、濃度(等張液0.9%、低張液0.45%以下、高張液3%~23.4%、均衡/緩衝生理食塩水)、包装タイプ(プラスチック製点滴バッグ、ガラス瓶、アンプルおよびバイアル、プレフィルドシリンジ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

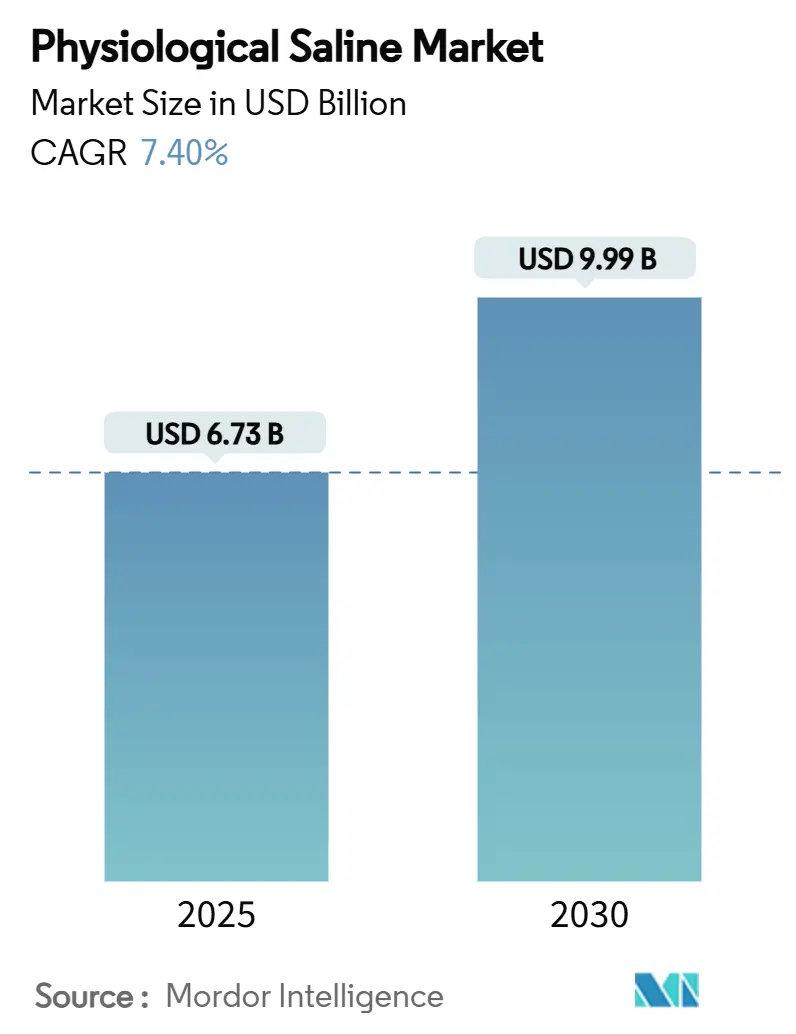

生理食塩水市場は、2025年には67.3億米ドル、2030年には99.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.40%が見込まれています。この成長は、救急医療、手術、透析、腫瘍学における輸液、および急速に拡大する在宅医療プログラムにおける静脈内(IV)療法への依存度が高まっていることに起因しています。病院が依然として最大の消費量を占めていますが、外来手術センターや在宅輸液プロバイダーからの新たな需要も増加しており、サプライチェーンの回復力とすぐに使用できるフォーマットが重視されています。慢性腎臓病(CKD)の有病率の上昇、価値に基づくケアへの償還制度の移行、従来の0.9%生理食塩水よりもバランス型晶質液が臨床的に好まれる傾向も、市場拡大を後押ししています。市場の集中度は中程度です。

主要な市場動向として、濃度別では等張性0.9%生理食塩水が2024年に71.7%の市場シェアを占めていますが、バランス型生理食塩水は2030年までに9.4%のCAGRで急速に成長すると見られています。包装タイプ別では、プラスチック製IVバッグが2024年に62.3%のシェアを占める一方、プレフィルドシリンジは2030年までに8.8%のCAGRで最も速い成長を遂げると予測されています。エンドユーザー別では、病院が2024年に48.4%の市場シェアを占めていますが、在宅医療および救急医療サービスは2030年までに9.8%のCAGRで拡大すると予想されています。地域別では、北米が2024年に34.90%の市場シェアを維持しており、アジア太平洋地域は2030年までに7.8%のCAGRで全地域を上回る成長が予測されています。

世界の生理食塩水市場の動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な手術および外傷処置件数の増加: 選択的および外傷手術の増加に伴い、等張性晶質液が第一選択の蘇生療法として広く使用されています。インドにおける病院の病床数拡大計画や、低体温症抑制のための輸液加温器、アシドーシス緩和のためのバランス型晶質液の導入など、プロトコルの洗練が需要を押し上げています。

* 慢性腎臓病(CKD)の有病率増加による透析用生理食塩水の需要拡大: CKDの発生率が上昇し続けており、DaVitaのような統合型腎臓ケアプラットフォームが透析グレードの生理食塩水に依存する患者を管理しています。フレゼニウス・メディカルケアのシステムは、従来の透析と比較して死亡率を23%削減する高容量血液透析濾過を可能にし、治療あたりの生理食塩水消費量を増加させています。

* 在宅医療および外来診療におけるIV療法の拡大: BD PosiFlushのようなプレフィルドシリンジは、感染リスクを低減し、ハブスクラブプロトコルへの遵守率を高めています。米国におけるメディケア償還の拡大に向けた法案は、在宅輸液量をさらに増加させ、改ざん防止機能付きの少量生理食塩水フォーマットの需要を刺激しています。

* 水分補給の必要性が高まる高齢者人口の増加: 高齢者人口は脱水症や電解質不均衡のリスクが高く、急性期および長期ケアの現場で継続的な水分補給療法を必要としています。高齢患者における水分補給プロトコルの導入は、摂取遵守率を大幅に向上させており、信頼性の高いIV液への満たされていない需要を示しています。

* 大量の生物学的製剤輸液のキャリアとしての生理食塩水: 生物学的製剤の輸液キャリアとしての生理食塩水の利用も、市場の成長に寄与しています。

* ドローンを活用した生理食塩水バッグ配送の緊急ロジスティクス: 遠隔地への配送におけるドローン技術の導入も、将来的な市場拡大の一因となる可能性があります。

一方、市場の成長を抑制する要因も存在します。

* 0.9%生理食塩水からバランス型晶質液への移行: 34,685件の集中治療症例報告を対象としたメタアナリシスでは、バランス型晶質液が通常の生理食塩水と比較して死亡率を低下させる可能性が89.5%あることが示されています。小児ICUの研究でも同様の利点が示されており、病院の処方箋がバランス型晶質液に切り替わることで、従来の生理食塩水の需要が減少する可能性があります。

* 医療グレードPVCおよび樹脂のサプライチェーンのボトルネック: ハリケーン・ヘレンがバクスターのノースカロライナ工場(米国のIV液供給の60%を担っていた)に損害を与えたことで、サプライチェーンの脆弱性が露呈しました。FDAは有効期限の延長や緊急輸入で対応しましたが、局所的な不足は2025年まで続きました。樹脂の不足は、OEMが環状オレフィンポリマーや多層フィルムへの多様化を余儀なくさせ、短期的な生産量を抑制しています。

* 使い捨てプラスチック製IVバッグの段階的廃止に向けた規制強化: 環境規制の強化により、使い捨てプラスチック製IVバッグの段階的廃止が推進される可能性があり、これも市場に影響を与える要因です。

* オンサイト調剤/3DプリントIV液の台頭: 現場での調剤や3Dプリント技術によるIV液の製造が台頭することで、既存の市場構造に変化をもたらす可能性があります。

セグメント分析

* 濃度別:臨床的慣習とエビデンスに基づく変化

等張性0.9%生理食塩水は、長年のプロトコルに組み込まれた使用実績により、生理食塩水市場の71.7%という大きなシェアを占めています。しかし、敗血症、糖尿病性ケトアシドーシス(DKA)、小児科ガイドラインが電解質平衡の利点を強調していることから、バランス型製剤は9.4%という最も高いCAGRで成長しています。低張性製剤は維持療法や小児の利尿に限定され、高張性生理食塩水は神経外科や低ナトリウム血症の緊急時に使用されます。緩衝液がアシドーシスを軽減するというエビデンスは、購買委員会に処方箋の見直しを促しており、市場シェアの段階的な再配分を示唆しています。メーカーはバランス型晶質液の生産を拡大しつつ、既存の入札に対応するため等張性ラインを維持することでリスクをヘッジしています。予測期間中、バランス型製剤は、特にエビデンスの採用が迅速な北米および欧州の三次医療センターにおいて、生理食塩水市場のより広い割合を占める位置にあります。

* 包装タイプ別:効率性と持続可能性がフォーマット選択を推進

プラスチック製IVバッグは、コスト効率、軽量輸送、確立されたサプライチェーンにより、62.3%のシェアを維持しています。プレフィルドシリンジは、容量は小さいものの、感染管理、労働力削減、在宅輸液ポンプとの互換性により、8.8%のCAGRを記録しています。ガラス容器は光安定性溶液のニッチな分野に留まり、アンプルやバイアルはクリティカルケアの微量投与に対応しています。包装の革新は、使い捨てプラスチック規制に牽引され、多層リサイクル可能フィルムや改ざん防止シリンジに焦点を当てています。バクスターのパイロットプログラムでは、6トン以上のIVバッグプラスチックが埋立地から転用され、より環境に優しい選択肢への市場の関心を示しています。スマートRFIDタグを統合したサプライヤーは、リアルタイムの在庫追跡を可能にし、期限切れを減らし、分散型ケア設定での生理食塩水市場の継続的な供給を確保しています。

地域別分析

* 北米: 北米は、洗練されたインフラ、高額な償還制度、迅速なエビデンスの吸収により、生理食塩水市場の34.90%のシェアを占めています。ハリケーンによる供給不足の経験から、ICU Medicalと大塚製薬は2億米ドルの合弁事業を設立し、生産能力の強化を図るなど、戦略的な国内回帰が進んでいます。緊急輸入の迅速化に代表される規制の柔軟性も、安全基準を維持しつつ供給の継続性を支えています。

* アジア太平洋: アジア太平洋地域は、7.8%のCAGRで拡大しており、病院建設の増加(インドでは17,800床の計画)、外国投資の自由化、慢性疾患の有病率上昇が市場を牽引しています。しかし、激しい現地競争(バクスターの中国撤退)は多国籍企業にとって参入障壁を示しており、Kelunのような国内大手企業がコストリーダーシップと政府調達の優遇措置を活用しています。

* 欧州: 欧州は、成熟した規制主導型の市場であり、持続可能性とバランス型晶質液に重点を置いています。EMAの医療機器フレームワークは安全性の期待値を統一し、GrifolsのようなイノベーターがEUおよび米国市場向けに免疫グロブリン製造を拡大することを可能にしています。環境政策は購買に影響を与え、リサイクル可能な容器や低塩化物溶液を提供するサプライヤーに優位性をもたらしています。

競争環境

バクスター、フレゼニウス・カービ、B.ブラウン、ICU Medical、大塚製薬などの主要メーカーは、グローバルな生産拠点、規制に関する専門知識、統合された流通網を活用しています。バクスターはハリケーン・ヘレン後の復旧で生産を回復させましたが、集中した生産拠点の脆弱性を浮き彫りにしましたこの経験は、サプライチェーンの多様化と地域生産能力の強化の重要性を強調しています。主要メーカーは、製品ポートフォリオの拡大、研究開発への投資、および戦略的提携を通じて市場シェアを維持しようとしています。特に、持続可能性に配慮した包装や、特定の患者集団のニーズに合わせた特殊な輸液製剤など、イノベーションが競争優位性を確立する上で不可欠となっています。

本レポートは、生理食塩水市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競合状況、そして市場機会と将来の展望について詳細に記述されています。

生理食塩水市場は堅調な成長を示しており、2025年には67.3億米ドルの規模に達し、2030年までには年平均成長率(CAGR)7.40%で成長し、99.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な外科手術および外傷処置件数の増加、慢性腎臓病(CKD)の有病率上昇に伴う透析用生理食塩水の需要拡大が挙げられます。また、在宅医療や外来診療における静脈内(IV)療法利用の拡大、輸液補充を必要とする高齢者人口の増加、大量の生物学的製剤輸液のキャリアとしての生理食塩水の利用、さらにはドローンを活用した生理食塩水バッグの緊急配送ロジスティクスの登場などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。0.9%生理食塩水からバランス型晶質液への治療プロトコルの移行、医療用PVCおよび樹脂のサプライチェーンにおけるボトルネック、使い捨てプラスチック製IVバッグの段階的廃止を求める規制強化、そしてオンサイト調剤や3DプリントによるIV液といった新たなソリューションの出現などが挙げられます。

市場は濃度別、包装タイプ別、エンドユーザー別、地域別に詳細に分析されています。濃度別では、2025年時点において等張性0.9%生理食塩水が病院の処方で71.7%の市場シェアを占め、依然として優位にありますが、バランス型溶液も注目を集め、その利用が拡大する傾向にあります。包装タイプ別では、プレフィルド生理食塩水シリンジが、在宅医療や外来診療における感染管理と効率性へのニーズの高まりから、年平均成長率8.8%と最も速いペースで拡大しています。エンドユーザーとしては、病院、外来手術センター、透析センター、在宅医療・救急医療サービス、診療所などが主要なセグメントです。地域別では、アジア太平洋地域が最も魅力的な成長地域とされており、インフラ整備、投資規制の緩和、CKD発生率の上昇により、2030年まで年平均成長率7.8%で生理食塩水需要が拡大すると予測されています。

競合状況の分析では、Baxter International Inc.、Fresenius Kabi AG、B. Braun Melsungen AG、Otsuka Pharmaceutical Co.などの主要企業のプロファイルが詳細に記述されています。主要企業は、原材料不足や単一施設での供給途絶のリスクを軽減するため、製造拠点の地域分散、リサイクル可能な素材の採用、ドローンロジスティクスの検討など、サプライチェーンリスクへの対応策を講じています。また、集中治療における蘇生法としてバランス型晶質液を支持するエビデンスが増加しており、従来の0.9%生理食塩水の消費量が徐々に減少する可能性のある臨床トレンドとして注目されています。

本レポートは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の市場機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な外科手術および外傷処置件数の増加

- 4.2.2 CKDの有病率増加が透析用生理食塩水の需要を促進

- 4.2.3 在宅医療および外来診療におけるIV療法(点滴静脈内投与)の拡大

- 4.2.4 輸液補充の必要性を持つ高齢者人口の増加

- 4.2.5 大容量生物学的製剤輸液のキャリアとしての生理食塩水

- 4.2.6 生理食塩水バッグ配送のためのドローンを活用した緊急ロジスティクス

-

4.3 市場の阻害要因

- 4.3.1 0.9%生理食塩水からバランス型晶質液への移行

- 4.3.2 医療グレードPVCおよび樹脂におけるサプライチェーンのボトルネック

- 4.3.3 使い捨てプラスチック製IVバッグの段階的廃止に向けた規制強化

- 4.3.4 現場調剤/3DプリントIV液の出現

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 濃度別

- 5.1.1 等張液 (0.9 %)

- 5.1.2 低張液 (?0.45 %)

- 5.1.3 高張液 (3 %, 5 %, 7.5 %, 23.4 %)

- 5.1.4 均衡/緩衝生理食塩水 (例: Plasma-Lyte)

-

5.2 包装タイプ別

- 5.2.1 プラスチック製IVバッグ

- 5.2.2 ガラスボトル

- 5.2.3 アンプル&バイアル

- 5.2.4 プレフィルドシリンジ

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 透析センター

- 5.3.4 在宅医療&EMS

- 5.3.5 クリニック&その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Baxter International Inc.

- 6.3.2 Fresenius Kabi AG

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 ICU Medical Inc.

- 6.3.5 大塚製薬株式会社

- 6.3.6 Grifols S.A.

- 6.3.7 Kelun Pharmaceutical Group

- 6.3.8 Sichuan Kelun-Biqi

- 6.3.9 JW Life Science Corp.

- 6.3.10 Pfizer (Hospira)

- 6.3.11 Orient EuroPharma

- 6.3.12 CR Double-Crane

- 6.3.13 テルモ株式会社

- 6.3.14 Braun & Co. (China) Ltd.

- 6.3.15 Becton Dickinson & Co.

- 6.3.16 Braun Medical (India) Pvt.

- 6.3.17 Olintho Pharma

- 6.3.18 Denis Chem Lab Ltd.

- 6.3.19 Hainan Litree Purifying Tech.

- 6.3.20 Vifor Pharma

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生理食塩水は、医療現場はもとより、日常生活においても幅広く利用されている極めて重要な医薬品・医療材料の一つでございます。その定義から用途、関連技術、市場背景、そして将来展望に至るまで、多角的に解説いたします。

1. 定義

生理食塩水とは、ヒトの体液、特に血漿とほぼ同じ浸透圧を持つように調整された塩化ナトリウム(NaCl)の水溶液でございます。一般的に、その濃度は0.9%(w/v、重量/容量)と定められております。この0.9%という濃度は、赤血球などの細胞が浸透圧の変化によって膨張したり収縮したりするのを防ぎ、細胞の機能を正常に保つために非常に重要でございます。もし濃度が低すぎると赤血球が水を吸って破裂(溶血)し、高すぎると赤血球から水が失われて縮んでしまう(Crenation)ため、生体への影響を最小限に抑えるためにこの等張性が保たれております。医療用途においては、無菌であることが絶対条件であり、注射用水(Water for Injection, WFI)と呼ばれる高度に精製された水と、高純度の塩化ナトリウムを用いて製造されております。

2. 種類

生理食塩水は、その濃度や添加物によっていくつかの種類に分類されます。

最も基本的なものは、前述の通り0.9%の「等張生理食塩水」でございます。これは、体液とほぼ同じ浸透圧を持つため、輸液の基本として、また薬剤の溶解・希釈液として最も広く用いられております。

これに対し、塩化ナトリウム濃度が0.9%よりも高いものを「高張食塩水」と呼びます。例えば、3%や7.5%の高張食塩水は、脳浮腫の治療や、重度の低ナトリウム血症の改善など、特定の病態において体内の水分を血管内に引き込む目的で使用されます。ただし、高張液は急速な投与や過剰な投与により、細胞の脱水や電解質バランスの急激な変化を引き起こす可能性があるため、厳重な管理のもとで用いられます。

また、0.9%よりも濃度が低い「低張食塩水」も存在しますが、これは直接的な輸液として用いられることは稀で、特定の薬剤の希釈や、特殊な洗浄液の調製などに限定的に使用されることがございます。

さらに、生理食塩水はナトリウムと塩素のみを含むのに対し、カリウム、カルシウム、マグネシウムなどの他の電解質や、乳酸、酢酸などの有機酸を緩衝剤として加えた「電解質輸液」もございます。代表的なものにリンゲル液や乳酸リンゲル液、酢酸リンゲル液などがあり、これらは生理食塩水と混同されがちですが、生体内の電解質バランスをより広範に補正する目的で用いられる点で区別されます。生理食塩水は、あくまでナトリウムと塩素の補給、および浸透圧の維持を主目的とした輸液でございます。

3. 用途

生理食塩水の用途は非常に多岐にわたり、医療現場から日常生活に至るまで不可欠な存在となっております。

医療用途としては、まず「輸液」が挙げられます。脱水症状の改善、手術中の循環血液量維持、出血時の初期対応、ショック状態の管理など、体液や電解質の補充に広く用いられます。また、多くの薬剤、特に点滴静注や筋肉注射で投与される薬剤の「溶解液や希釈液」として、その基剤となります。これにより、薬剤の濃度を調整し、安全かつ効果的に患者様へ投与することが可能となります。

「洗浄液」としても極めて重要で、手術中の臓器や組織の洗浄、創傷の洗浄、眼科手術における眼の洗浄、鼻腔洗浄(鼻うがい)などに用いられます。その等張性により、細胞への刺激が少なく、組織を傷つけずに洗浄できる利点がございます。

その他、コンタクトレンズの保存液や洗浄液(医療機器として承認されたもの)、医療検査における検体の希釈液、医療機器の洗浄・保管液など、その用途は枚挙にいとまがございません。

非医療用途としては、市販のコンタクトレンズケア用品の洗浄・保存液、アレルギー性鼻炎や風邪の際の鼻うがい、うがい薬の希釈、さらには食品加工の一部工程などでも利用されることがございます。これらの製品は、医療用とは異なる基準で製造されておりますが、生理食塩水の持つ生体適合性の高さが活用されております。

4. 関連技術

生理食塩水の製造から使用に至るまで、様々な高度な技術が関与しております。

製造技術においては、まず「高純度な原材料」の確保が不可欠でございます。塩化ナトリウムは医薬品グレードのものが使用され、水は注射用水(WFI)と呼ばれる、蒸留や逆浸透膜処理などによって不純物や微生物、エンドトキシンが徹底的に除去された超純水が用いられます。

次に、「無菌充填技術」が重要です。製造された生理食塩水は、微生物汚染を防ぐためにクリーンルーム内で無菌的に容器に充填されます。その後、「滅菌」が行われますが、一般的には高圧蒸気滅菌(オートクレーブ)が用いられます。熱に弱い成分を含む場合は、ろ過滅菌などの方法が採用されることもございます。

製品の「品質管理」も厳格で、エンドトキシン試験(発熱性物質の有無)、不溶性異物試験、pH測定、浸透圧測定、濃度測定など、多岐にわたる試験が実施され、製品の安全性と有効性が保証されております。

投与技術においては、輸液を患者様に安全かつ正確に投与するための「輸液セット」や、流量を精密に制御する「輸液ポンプ」が不可欠でございます。また、輸液を保持する「包装容器」も進化しており、ガラス瓶から、軽量で廃棄が容易なプラスチック製のソフトバッグが主流となっております。これらのバッグは、空気混入のリスクを低減し、医療廃棄物の量を減らすことにも貢献しております。

5. 市場背景

生理食塩水は、医療現場において最も基本的な医薬品の一つであり、その市場は非常に大きく、安定した需要がございます。

主要な製造販売企業としては、大塚製薬、テルモ、扶桑薬品工業、日医工、ニプロなどが挙げられ、これらの企業が国内市場の大部分を占めております。海外にも多くの大手製薬会社や医療機器メーカーが参入しており、グローバルな供給体制が確立されております。

市場規模は、輸液全体の一部として計上されることが多く、正確な数字を特定することは困難ですが、その汎用性と不可欠性から、常に安定した需要が見込まれております。特に、高齢化社会の進展や医療の高度化に伴い、輸液の需要は今後も増加傾向にあると予測されております。

規制面では、医薬品医療機器等法(薬機法)に基づき、製造販売には厚生労働大臣の承認が必要であり、製造工程はGMP(Good Manufacturing Practice)という医薬品の製造管理および品質管理に関する基準に厳格に準拠することが求められます。これにより、製品の品質と安全性が保証されております。

価格は比較的安価ではございますが、医療現場におけるその役割は計り知れず、医療インフラを支える基盤的な製品でございます。

6. 将来展望

生理食塩水は、その基本的な組成ゆえに、今後も医療現場における基盤的な役割を担い続けると考えられます。

新たな用途の開発としては、薬剤送達システム(DDS)の基剤としてのさらなる進化が期待されます。特定の疾患部位に薬剤を効率的に届けるためのナノ粒子やリポソームなどのキャリアと組み合わせることで、生理食塩水がより高度な治療に貢献する可能性がございます。

品質の向上と安全性の追求も継続されます。例えば、微量な不純物のさらなる除去、エンドトキシンフリーの徹底、長期保存安定性の向上などが挙げられます。また、特定の患者群(例:腎機能障害患者、心不全患者)に対する生理食塩水の大量投与が、電解質バランスや酸塩基平衡に与える影響について、より詳細な研究が進められており、将来的には患者個々の状態に合わせた最適な輸液選択の指針が確立される可能性もございます。

包装技術の進化も重要なテーマです。環境負荷の低減を目指したリサイクル可能な素材の開発や、医療従事者の作業効率を高めるためのより使いやすい容器デザイン、誤投与防止のための工夫などが進められるでしょう。

一方で、供給安定性の確保やコスト効率の最適化は、常に課題として存在します。また、生理食塩水が万能ではないという認識も広まっており、特定の病態においては、より生理的な組成に近い電解質輸液や、アルブミン製剤などの膠質液が選択されるケースも増えております。

しかしながら、そのシンプルさと安全性、そして汎用性の高さから、生理食塩水が医療の現場からなくなることはなく、今後もその重要性は変わらないでしょう。基礎研究から臨床応用、そして製造技術に至るまで、多岐にわたる分野での継続的な研究と技術革新が、生理食塩水の価値をさらに高めていくものと期待されます。