インディーゲーム市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

インディーゲーム市場レポートは、デバイスタイプ(PC、モバイル、コンソール)、ゲームジャンル(アクション/アドベンチャー、ロールプレイング(RPG)、シミュレーションおよびサンドボックスなど)、ビジネスモデル(プレミアム(買い切り型)、フリー・トゥ・プレイなど)、流通チャネル(デジタルストアフロント、サードパーティパブリッシングプラットフォームなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

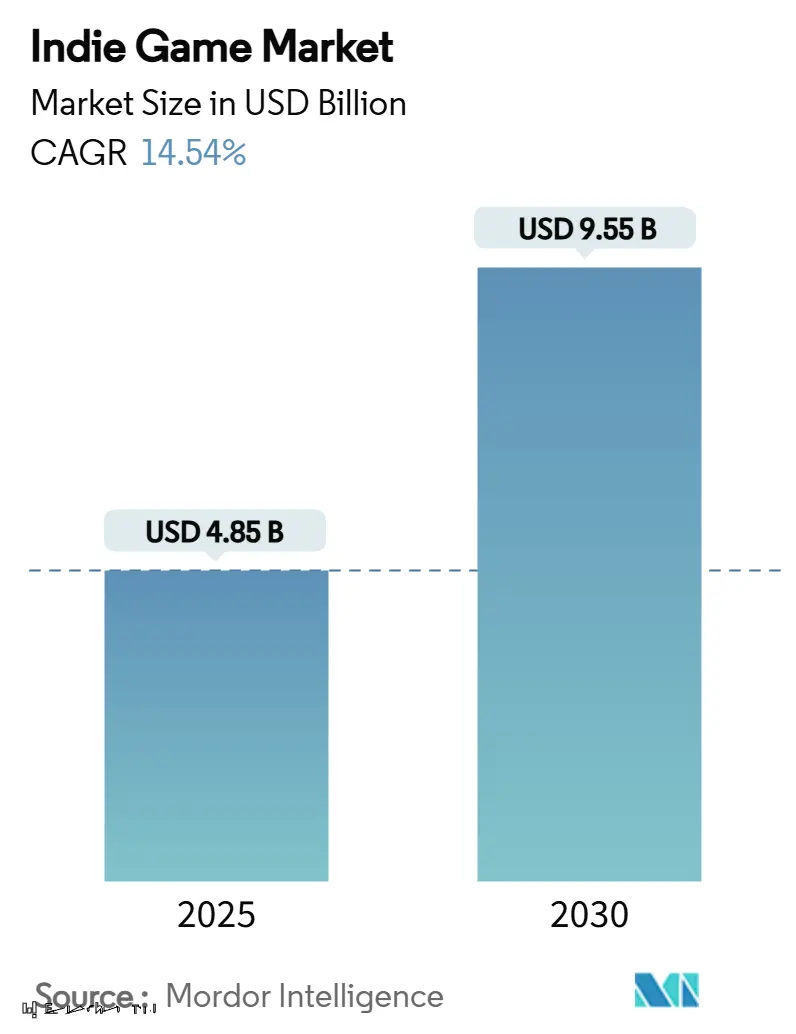

インディーゲーム市場は、2025年には48.5億米ドルと推定され、2030年には95.5億米ドルに拡大し、予測期間中(2025年~2030年)に年平均成長率(CAGR)14.54%で成長すると予測されています。この急成長は、低コストのゲームエンジン、ファーストパーティによる寛大なパブリッシングスキーム、そして摩擦の少ないグローバルなデジタルストアフロントが、小規模スタジオにとっての構造的な参入障壁を低くしていることを反映しています。モバイルプラットフォームは主要な収益源となっており、特にラテンアメリカや東南アジアでの5G展開が、有料エコシステムへの新規プレイヤーを牽引しています。サブスクリプションサービスも勢いを増していますが、プレミアム(買い切り型)販売は依然として、クリエイティブなリスクテイクを支える重要な初期キャッシュフローを提供しています。SteamやApp Storeでの急速なカタログ増加は活発な供給を示していますが、同時に、新規参入者にとっては発見性の課題とマーケティングコストのインフレを増幅させています。

市場の集中度は低く、アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。

主要なレポートのポイント:

* デバイスタイプ別: モバイルが2024年にインディーゲーム市場シェアの52%を占め、2030年まで16.8%の最速CAGRを記録すると予測されています。

* ゲームジャンル別: アクション/アドベンチャーが2024年に収益シェアの29%を占めましたが、シミュレーションおよびサンドボックスジャンルは17.2%のCAGRで成長しています。

* ビジネスモデル別: プレミアムタイトルが2024年にインディーゲーム市場規模の61%を維持しましたが、サブスクリプション/シーズンパスの提供は22.3%のCAGRで成長しています。

* 流通チャネル別: デジタルストアフロントが2024年に収益の92%を獲得しましたが、サードパーティパブリッシングプラットフォームは18.5%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年の収益の45%を占め、2030年まで年間16.4%で成長すると予測されています。

# 世界のインディーゲーム市場のトレンドと洞察

市場を牽引する要因:

* アジアにおけるデジタル流通プラットフォームの拡大(CAGRへの影響:+3.2%): アジア太平洋地域の帯域幅アップグレードとモバイルファーストの習慣が、インディーゲームの潜在的なオーディエンスを拡大しています。この地域にはすでに15億人のアクティブなモバイルゲーマーがおり、dtacのGaming Nationのようなキャリア支援のストアフロントは、低い収益分配率でクリエイターを引き付けています。

* ゲームエンジンと開発ツールの民主化(CAGRへの影響:+2.8%): Unityは2024年のSteamリリース全体の48%を占め、学習しやすくロイヤリティフリーのエンジンが小規模チームの市場投入期間を短縮していることを証明しています。AIアシストエディターは反復サイクルをさらに短縮し、非技術系のクリエイターにとっても作業をより身近なものにしています。

* クラウドベースのインディーパブリッシングパートナーシップ(CAGRへの影響:+2.1%): MicrosoftのID@Xboxプログラムはインディーゲームスタジオに50億米ドル以上の支払いを行い、プラットフォームホルダーが独立系コンテンツへの資金提供を競い合っていることを示しています。クラウドビルドパイプラインが認証サイクルを短縮するため、小規模チームは複数のコンソールストアフロントに同時にリリースできるようになりました。

* LATAMにおける5G対応モバイルゲームプレイのエンゲージメント強化(CAGRへの影響:+1.9%): ブラジルとメキシコでは5Gカバレッジが展開されており、ミッドレンジのハンドセットでも以前はWi-Fiに縛られていた高忠実度タイトルをストリーミングできるようになっています。

* クラウドファンディングと早期アクセスモデル(CAGRへの影響:+1.4%): これらのモデルは、開発資金の確保とコミュニティ構築に貢献しています。

* 政府のインディーファンドプログラム(CAGRへの影響:+1.1%): 北米、北欧、東アジアなどで政府によるインディーゲーム支援プログラムが実施されています。

市場を抑制する要因:

* 主要デジタルマーケットプレイスの飽和(CAGRへの影響:-2.4%): Steamでは2024年に14,000以上の新作タイトルがリリースされ、ストアフロントでの視認性が低下し、ウィッシュリストから販売へのコンバージョン率が0.125に縮小しています。

* 発見性とユーザー獲得コストのインフレ(CAGRへの影響:-1.8%): デジタル広告のオークションは現在、潤沢な資金を持つAAAパブリッシャーに有利であり、多くのインディーゲームが2年前と比較して顧客獲得予算が倍増しています。マーケティングは現在、プロジェクト総費用の30-50%を占めています。

* AAAクラスのマーケティング予算へのアクセス制限(CAGRへの影響:-1.3%): 小規模スタジオは、大規模なマーケティングキャンペーンを展開するための予算が限られています。

* モバイルストアでのIP侵害とアセットクローン(CAGRへの影響:-0.9%): 特にアジア太平洋地域で顕著なIP侵害やアセットクローンは、クリエイターの収益機会を奪う可能性があります。

# セグメント分析

デバイスタイプ別:モバイルの優位性とクロスプラットフォーム戦略

モバイルは収益シェアの52%を占め、16.8%のCAGRで成長し、2030年までにモバイルファーストタイトルの市場規模は50億米ドルに達すると予測されています。Nintendo Switchも収益性の高いチャネルであり、PCは依然としてデフォルトの開発環境ですが、競争が激化しています。クロスプラットフォームエンジンにより、PC、コンソール、モバイルでの同時リリースが可能になり、クラウドゲーミングも注目されています。

ゲームジャンル別:シミュレーションの成長がアクションの優位性に挑戦

アクション/アドベンチャーは2024年の収益の29%を占めていますが、シミュレーションおよびサンドボックスタイトルは17.2%のCAGRで成長しており、ソーシャルクリエーションのトレンドとユーザー生成コンテンツエコノミーの経済的魅力を反映しています。RPGは安定した収益を提供し、戦略およびパズルゲームは低生産コストでマイクロスタジオの存続を可能にしています。ハイブリッドサブジャンルや地域ごとの嗜好も市場の多様性を高めています。

ビジネスモデル別:サブスクリプション成長の中でのプレミアム販売の回復力

プレミアム販売は2024年の収益の61%を依然として占めており、主要な柱です。サブスクリプションおよびシーズンパス形式は年間22.3%で増加し、長期的な支出を獲得しています。DLCはゲーム内支出の77%を占め、インディーゲームのオーディエンスが消耗品よりも意味のある拡張を好むことを裏付けています。ハイブリッド収益化モデルも人気を集めています。

流通チャネル別:デジタルストアフロントとプラットフォームの多様化

デジタルストアフロントは2024年の売上の92%を支配していましたが、サードパーティパブリッシングプラットフォームが年間18.5%で成長するにつれて、その優位性は徐々に侵食されています。SteamはPC流通の中心ですが、アルゴリズムによる発見性の限界があります。地域プラットフォームやXbox Game Pass、PlayStation Plusのようなサブスクリプションサービス、itch.ioを通じた直接販売、ニッチな物理リリースなど、チャネルの多様化が進んでいます。

# 地域分析

アジア太平洋地域:市場の牽引役

アジア太平洋地域は2024年にインディーゲーム市場の45%の収益シェアを占め、16.4%のCAGRで成長しています。韓国政府のコンテンツ産業への大規模な投資や、中国スタジオの影響力、インドの急速に成長するゲーマーベースが市場を牽引しています。

北米とヨーロッパ:成熟市場の特性と支援策

北米はプレミアムインディーローンチの中心であり、高い可処分所得とコンソール普及率が特徴です。カナダの税額控除や米国のベンチャー資金、大規模なコンベンションが支援を提供しています。ヨーロッパは、スウェーデンのゲームセクターの成長や欧州投資基金によるスタートアップへの投資など、協調的な公的資金の恩恵を受けています。ドイツ、フランス、英国は大規模なPCコミュニティとeスポーツエコシステムを擁しています。

MENA-3(サウジアラビア、UAE、エジプト):新興市場の可能性

MENA-3地域は2023年に19.2億米ドルを生み出し、2027年までに26.5億米ドルに達すると予測されており、文化的にローカライズされたコンテンツにとって新たな可能性を開いています。

# 競争環境

インディーパブリッシングセクターは非常に細分化されており、ニッチな専門性が規模の経済を上回る流動的な競争環境です。Devolver DigitalやTeam17のような主要パブリッシャーは、ヒットを追いかける戦略からポートフォリオ管理への戦略的転換を進め、経常的な収入源を確保しています。AI駆動のアセットローカライゼーションやデータ分析を活用し、市場のトレンドを予測し、リスクを軽減しています。これにより、彼らは多様なジャンルやプラットフォームにわたるポートフォリオを構築し、安定した収益基盤を確立しています。一方、小規模なインディーパブリッシャーは、特定のニッチ市場や革新的なゲームプレイに焦点を当てることで差別化を図っています。彼らは、コミュニティ主導のマーケティングや、早期アクセスモデルを通じてプレイヤーとのエンゲージメントを深める戦略を採用することが多く見られます。また、Steam、Epic Games Store、Nintendo eShopなどのデジタル配信プラットフォームは、インディーゲームのリーチを拡大する上で不可欠な存在であり、パブリッシャーと開発者の双方に新たな機会と課題をもたらしています。

# 成長ドライバーと課題

成長ドライバー

* デジタル配信の普及: Steam、Epic Games Store、コンソールストアなどのプラットフォームは、インディーゲームが世界中のプレイヤーに直接リーチすることを可能にし、物理的な流通の障壁を排除しています。

* 開発ツールの進化: UnityやUnreal Engineのようなアクセスしやすいゲームエンジンは、開発コストと時間を削減し、小規模チームでも高品質なゲームを制作できるようにしています。

* コミュニティとインフルエンサーマーケティング: ソーシャルメディア、ストリーミングプラットフォーム(Twitch、YouTube)、ゲームメディアは、インディーゲームの認知度を高め、熱心なファンベースを構築するための強力なツールとなっています。

* 多様なジャンルと革新: インディー開発者は、AAAタイトルでは見られないような実験的なゲームプレイ、ユニークなアートスタイル、深みのあるストーリーテリングを提供し、幅広いプレイヤー層を魅了しています。

* サブスクリプションサービスの台頭: Xbox Game PassやPlayStation Plusなどのサービスは、インディーゲームに新たな収益源と露出の機会を提供し、プレイヤーはより多くのタイトルを試すことができます。

課題

* 市場の飽和と可視性の問題: 毎日数多くのゲームがリリースされるため、インディーゲームがプレイヤーの注目を集めることはますます困難になっています。マーケティングとプロモーションの費用は増加傾向にあります。

* 資金調達の困難さ: 特に初期段階のインディー開発者にとって、開発資金を確保することは依然として大きな課題です。ベンチャーキャピタルやエンジェル投資家からの資金調達は競争が激しく、成功は保証されません。

* 品質管理とバグ: 小規模なチームでは、大規模なQA(品質保証)プロセスを実施することが難しく、リリース後のバグや技術的な問題がプレイヤーの評価に悪影響を与える可能性があります。

* 知的財産権の保護: アイデアやアートスタイルの模倣は、特に新興市場において懸念事項であり、インディー開発者が自社のIPを保護することは困難な場合があります。

* プラットフォーム依存: デジタル配信プラットフォームのポリシー変更や手数料は、インディーパブリッシャーの収益性と運営に直接影響を与える可能性があります。

* 人材の確保と維持: 才能ある開発者、アーティスト、デザイナーを惹きつけ、維持することは、特に競争の激しい市場において課題となります。

# 結論

インディーゲームパブリッシングセクターは、デジタル配信の普及と開発ツールの進化により、かつてないほどの成長を遂げています。しかし、市場の飽和、資金調達の困難さ、可視性の問題といった課題も存在します。成功するためには、戦略的なポートフォリオ管理、効果的なマーケティング、そしてプレイヤーコミュニティとの強固な関係構築が不可欠です。AI駆動のツールやデータ分析の活用は、これらの課題を克服し、持続可能な成長を達成するための重要な要素となるでしょう。

本レポートは、「インディーゲーム」市場に関する詳細な分析を提供しています。インディーゲームとは、大手スタジオから財政的・創造的に独立した個人または小規模チームによって開発されるビデオゲームを指します。本調査では、世界中の様々なプレイヤーによるインディーゲームの売上高を追跡し、市場の主要なパラメーター、成長要因、主要ベンダー、そしてCOVID-19の影響やその他のマクロ経済的要因が市場に与える全体的な影響を分析しています。

インディーゲーム市場は、2025年には48.5億米ドルの規模に達し、2030年までには95.5億米ドルに成長すると予測されています。デバイスタイプ別では、モバイルゲームが2024年の収益の52%を占め、2030年まで年平均成長率(CAGR)16.8%で拡大すると見込まれており、主要な収益源となっています。ビジネスモデル別では、プレミアム(買い切り型)販売が依然として収益の61%を占めていますが、サブスクリプションおよびシーズンパスモデルはCAGR 22.3%と最も急速に成長している分野です。地域別では、アジア太平洋地域が収益シェアの45%を占め、政府による資金提供やモバイルインフラの整備に支えられ、2030年までCAGR 16.4%で最も速い成長を遂げると予測されています。

インディーゲーム市場の成長を促進する主な要因は以下の通りです。アジアにおけるデジタル配信プラットフォームの拡大、UnityやUnrealといったゲームエンジンおよび開発ツールの民主化、Xbox ID@やPlayStation Partnersなどのクラウドベースのインディーパブリッシングパートナーシップの増加、ラテンアメリカにおける5G対応モバイルゲームプレイによるエンゲージメントの向上、クラウドファンディングや早期アクセスモデルによる市場参入障壁の低下、そしてカナダ、スウェーデン、韓国などの政府によるインディーゲーム支援プログラムが挙げられます。

一方で、市場の成長を妨げる要因も存在します。SteamやApp Storeなどの主要なデジタルマーケットプレイスにおける飽和状態、ゲームの発見の難しさ(Discoverability)とユーザー獲得コストのインフレ、AAAクラスのマーケティング予算へのアクセスが限られていること、そしてモバイルストアにおける知的財産権侵害やアセットのクローン問題などが課題となっています。これらの要因は、マーケティング予算を圧迫し、損益分岐点に達するまでの期間を長期化させる可能性があります。

競争環境は非常に分散しており、単一のパブリッシャーが収益の5%以上を占めることはなく、市場集中度は低いと評価されています。これは新規参入者にとって十分な余地があることを示しています。レポートでは、Team17 Group PLC、Devolver Digital Inc.、Annapurna Interactive、Supergiant Games LLC、Larian Studiosなど、主要なベンダーの企業プロファイルが詳細に分析されています。

本レポートは、PC、モバイル、コンソールといったデバイスタイプ別、アクション/アドベンチャー、RPG、シミュレーション&サンドボックス、ストラテジー&パズルなどのゲームジャンル別、プレミアム、Free-to-Play、サブスクリプション、クラウドファンディングといったビジネスモデル別、デジタルストアフロントやサードパーティパブリッシングプラットフォームなどの流通チャネル別、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に、市場規模と成長予測(金額ベース)を提供しています。また、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおけるデジタル配信プラットフォームの拡大

- 4.2.2 ゲームエンジンと開発ツールの民主化(Unity、Unreal)

- 4.2.3 クラウドベースのインディーパブリッシングパートナーシップ(Xbox ID@、PSパートナーズ)

- 4.2.4 5G対応モバイルゲームプレイによるLATAMでのエンゲージメント向上

- 4.2.5 クラウドファンディングと早期アクセスモデルによる参入障壁の低下

- 4.2.6 政府によるインディー支援プログラム(カナダ、スウェーデン、韓国)

-

4.3 市場の阻害要因

- 4.3.1 主要なデジタルマーケットプレイス(Steam、App Store)での飽和

- 4.3.2 発見可能性とユーザー獲得コストのインフレ

- 4.3.3 AAAクラスのマーケティング予算へのアクセス制限

- 4.3.4 モバイルストアにおけるIP侵害とアセットクローン

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手(ゲーマー)の交渉力

- 4.5.3 供給者(エンジン、ストア)の交渉力

- 4.5.4 代替品の脅威(モッディング、AAA F2P)

- 4.5.5 競争上の対抗関係

- 4.6 投資分析

- 4.7 マクロ経済影響分析(COVID-19とインフレ後)

5. 市場規模と成長予測(価値)

-

5.1 デバイスタイプ別

- 5.1.1 PC

- 5.1.2 モバイル

- 5.1.3 コンソール

-

5.2 ゲームジャンル別

- 5.2.1 アクション / アドベンチャー

- 5.2.2 ロールプレイング (RPG)

- 5.2.3 シミュレーションとサンドボックス

- 5.2.4 ストラテジーとパズル

- 5.2.5 その他 (ビジュアルノベル、リズム)

-

5.3 ビジネスモデル別

- 5.3.1 プレミアム (買い切り型)

- 5.3.2 無料プレイ (IAP/広告)

- 5.3.3 サブスクリプション / シーズンパス

- 5.3.4 クラウドファンディング / 早期アクセス

-

5.4 流通チャネル別

- 5.4.1 デジタルストア (Steam, EGS, コンソールストア)

- 5.4.2 サードパーティパブリッシングプラットフォーム

- 5.4.3 物理版 / コレクターズエディション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Team17 Group PLC

- 6.3.2 Devolver Digital Inc.

- 6.3.3 Annapurna Interactive

- 6.3.4 Thunderful Group AB

- 6.3.5 Raw Fury AB

- 6.3.6 Supergiant Games LLC

- 6.3.7 Klei Entertainment Inc.

- 6.3.8 InnerSloth LLC

- 6.3.9 Studio MDHR

- 6.3.10 Glass Bottom Games

- 6.3.11 Larian Studios

- 6.3.12 ConcernedApe LLC

- 6.3.13 InnerSloth LLC

- 6.3.14 Chucklefish Ltd.

- 6.3.15 Coffee Stain Publishing AB

- 6.3.16 Humble Games

- 6.3.17 TinyBuild Inc.

- 6.3.18 Versus Evil LLC

- 6.3.19 Playdigious SAS

- 6.3.20 Zachtronics LLC

- 6.3.21 Team Cherry

- 6.3.22 Noodlecake Studios

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

インディーゲームとは、大手パブリッシャーや資本の介入を受けず、個人または少人数のチームによって開発・制作される独立系のゲームを指します。その名称は「Independent Game(独立したゲーム)」に由来しており、開発者が自身の創造性やビジョンを自由に追求できる点が最大の特徴です。商業的な成功よりも、斬新なアイデア、芸術的な表現、あるいは特定のテーマの深掘りに重きを置く傾向が見られます。大規模な開発体制を持つAAAタイトルとは異なり、限られたリソースの中で独自の魅力を生み出すことに注力するため、時に実験的でユニークなゲーム体験を提供します。多くの場合、開発者自身がパブリッシングも手掛けるか、小規模なインディーゲーム専門のパブリッシャーを通じてリリースされます。

インディーゲームの種類は非常に多岐にわたり、特定のジャンルに限定されることはありません。レトロなピクセルアートを用いたプラットフォームアクションやRPG、心温まるストーリーが展開されるアドベンチャーゲーム、複雑なパズル要素を持つ思考型ゲーム、あるいはホラーやサバイバルといったニッチなジャンルまで、あらゆる形式の作品が存在します。グラフィック表現においても、写実的なものから、手描き風、ミニマリストなデザイン、抽象的なアートスタイルまで、開発者の個性が色濃く反映されています。ゲームプレイの面では、既存のジャンルに新たなメカニクスを導入したり、物語の語り口に工夫を凝らしたり、あるいは特定の感情やメッセージを伝えることに特化した「アートゲーム」と呼ばれるものも登場しています。このように、インディーゲームは多様な表現の可能性を追求し、プレイヤーに幅広い選択肢を提供しています。

インディーゲームが持つ意義は非常に大きく、ゲーム業界全体に多大な影響を与えています。まず、その最大の役割は「イノベーションの源泉」であることです。大手スタジオではリスクが高く採用されにくいような斬新なゲームシステムや物語、アートスタイルが、インディーゲームの世界では積極的に試され、新たなトレンドを生み出すことがあります。次に、「多様性の確保」も重要な点です。画一的になりがちなAAAタイトルとは異なる、ニッチな嗜好や特定の文化背景を持つプレイヤーにも響く作品を提供することで、ゲーム文化の裾野を広げています。また、インディーゲームは「クリエイターの登竜門」としての側面も持ちます。限られた予算と人員でゲームを制作・発表する経験は、次世代のゲーム開発者を育成する上で貴重な機会となります。さらに、社会的なメッセージを込めた作品や、個人的な体験を反映した作品も多く、ゲームが単なる娯楽に留まらない、表現媒体としての可能性を広げる役割も担っています。

インディーゲームの開発を支える技術は、近年目覚ましい進化を遂げています。最も重要なのは、UnityやUnreal Engine、GameMaker Studio、Godot、RPG Makerといった「ゲームエンジン」の普及です。これらのエンジンは、プログラミングの知識が少なくてもゲーム開発を始められるように設計されており、アセットストアを通じてグラフィックやサウンド素材を容易に入手できるため、個人や小規模チームでも高品質なゲームを制作することが可能になりました。また、バージョン管理システム(Gitなど)や、グラフィック制作ツール(Photoshop、Aseprite、Blenderなど)、サウンド編集ツール(DAWソフトウェアなど)も、効率的な開発には不可欠です。完成したゲームをプレイヤーに届けるための「配信プラットフォーム」も重要で、PC向けにはSteamやEpic Games Store、itch.io、家庭用ゲーム機向けにはNintendo eShop、PlayStation Store、Xbox Games Storeなどが主要なチャネルとなっています。これらのプラットフォームは、インディーゲームが世界中のプレイヤーにアクセスするための重要なインフラとなっています。

インディーゲーム市場は、2000年代後半から2010年代にかけて、デジタル配信プラットフォームの台頭と開発ツールの進化により、急速に拡大しました。特にSteamの成功は、インディーゲームが世界中のプレイヤーに直接届く道を切り開き、多くのクリエイターが市場に参入するきっかけとなりました。かつては大手パブリッシャーの審査を通らなければゲームをリリースできなかった時代から一転し、個人でもゲームを開発し、世界に向けて発表できる「インディーゲームブーム」が到来しました。しかし、市場の拡大とともに競争も激化し、現在では「インディーゲームの飽和」とも言われる状況にあります。数多くの作品が日々リリースされる中で、自身のゲームをプレイヤーに見つけてもらい、成功させることは容易ではありません。そのため、マーケティングやコミュニティ形成の重要性が増しており、小規模なインディーゲーム専門のパブリッシャーが、開発者のサポート役として重要な役割を果たすケースも増えています。東京ゲームショウのインディーゲームコーナーや、PAX、GDCといった国際的なイベントも、インディーゲームの認知度向上に貢献しています。

インディーゲームの未来は、引き続き技術革新とクリエイティブな挑戦によって形作られていくでしょう。VR/AR技術やAIの進化は、インディーゲームに新たな表現の可能性をもたらし、より没入感のある、あるいは予測不能なゲーム体験を生み出すかもしれません。また、クラウドゲーミングサービスの普及や、サブスクリプションモデルの進化も、インディーゲームの収益モデルやプレイヤーへのリーチ方法に変化をもたらす可能性があります。市場の競争は今後も激しい状態が続くと予想されますが、その中で成功を収めるインディーゲームは、単に技術的に優れているだけでなく、独自のビジョンやメッセージを強く持ち、プレイヤーの心に深く響く作品であると考えられます。開発者にとっては、ゲームの品質向上はもちろんのこと、効果的なマーケティング戦略や、プレイヤーコミュニティとの密接なコミュニケーションが、これまで以上に重要となるでしょう。インディーゲームは、これからもゲーム業界の多様性と革新を牽引し、新たな文化を創造し続ける存在であり続けることでしょう。