スマートカード市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

スマートカード市場レポートは、インターフェースタイプ(接触型、非接触型など)、カードチップタイプ(メモリ型、マイクロコントローラー型など)、材料(PVC、ポリカーボネートなど)、用途(決済・バンキングなど)、エンドユーザー業種(BFSI、IT・通信など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートカード市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

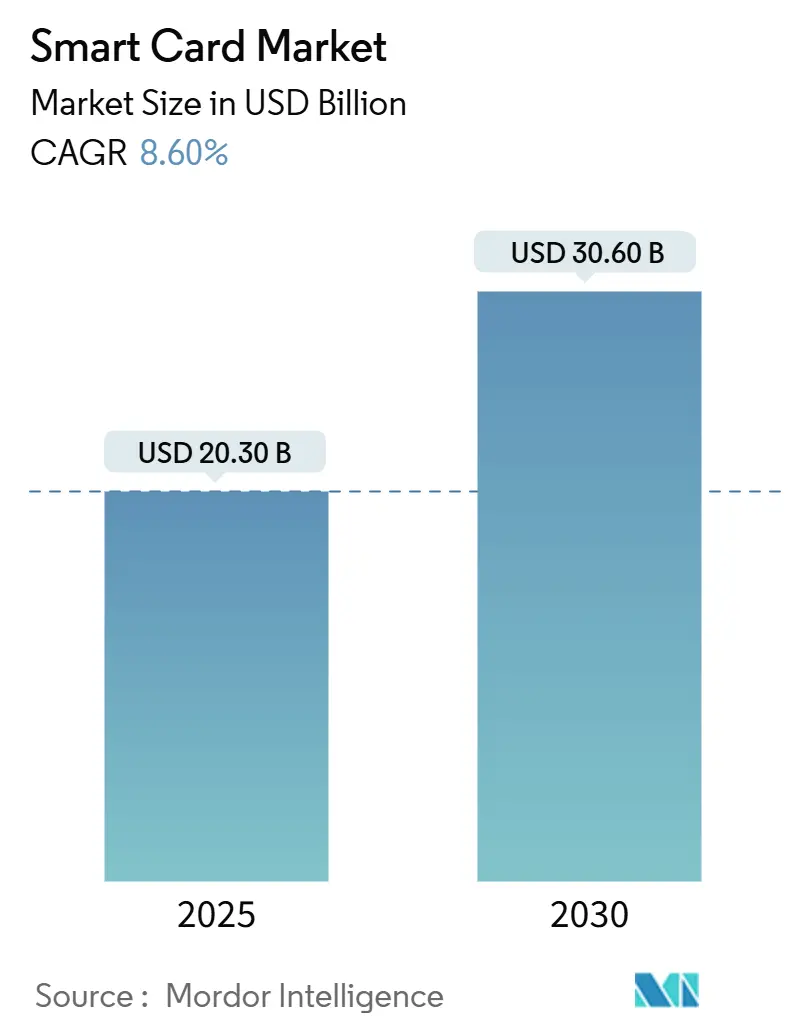

スマートカード市場は、2025年には203億米ドルに達し、2030年には306億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.6%です。この成長は、EMV(Europay, MasterCard, Visa)への継続的な移行、各国のデジタルIDプログラムの拡大、および多機能認証情報に対する需要の増加によって牽引されています。非接触型技術は小売決済において主流となり、デュアルインターフェースカードは、従来の接触型のみのシステムを維持する発行体にとって段階的なアップグレードパスを提供しています。カード上のセキュアエレメントは、政府や企業が物理的およびデジタルIDを統合するにつれて急速に採用されており、サイバーセキュリティサービスにおける隣接する機会を創出しています。地域別に見ると、アジアが最大の設置ベースを誇りますが、アフリカではモバイルファーストの決済エコシステムがこれまで未開拓だった顧客層へのカード発行を可能にし、最も深い拡大余地があります。市場の競争強度は中程度であり、ティア1メーカーは持続可能性に配慮した製品や、価格以外の差別化を生み出す生体認証イノベーションを通じてシェアを統合しています。

主要な調査結果

* インターフェースタイプ別: 2024年には非接触型カードがスマートカード市場シェアの54%を占め、2030年までにデュアルインターフェースカードは8.7%のCAGRで拡大すると予測されています。

* カードチップタイプ別: 2024年にはマイクロコントローラーカードがスマートカード市場規模の62%を占め、セキュアエレメントベースのカードは2030年までに10.2%のCAGRで成長する見込みです。

* 素材別: 2024年にはPVCが42.95%の市場シェアで優位を占め、ポリカーボネートは2030年までに8.3%のCAGRで進展すると予測されています。

* アプリケーション別: 2024年には決済・銀行がスマートカード市場規模の45.07%を占め、識別・eIDカードは10.37%のCAGRが見込まれています。

* エンドユーザー産業別: 2024年には通信がスマートカード市場規模の44.43%を占め、BFSI(銀行・金融サービス・保険)が9.83%のCAGRで最も高い成長を記録すると予想されています。

* 地域別: 2024年にはアジアがスマートカード市場シェアの44%を占め、アフリカは2025年から2030年の間に9.3%のCAGRで最速の成長を遂げる見込みです。

グローバルスマートカード市場のトレンドと洞察

推進要因

* アジア新興国における非接触型EMV移行: 2024年にはバングラデシュとネパールがEMVレベル3テストラボを設置し、認証サイクルを短縮し発行コストを削減することで、展開の勢いが加速しました。中国では非接触型取引が年間37%増加し、インドでは発行が42%増加しました。EMV対応カードはすでに世界のカード発行の70%を占めており、アジアの発行体はデュアルインターフェースポートフォリオに直接移行する位置にあります。

* EUおよびGCC諸国における国家eIDおよびデジタルヘルスカードの展開: 2024年5月のEUデジタルID規制の施行により、加盟国は物理的およびモバイルの認証情報を並行して提供することが義務付けられ、高セキュリティポリカーボネートカードの需要が持続しています。GCC諸国も同様の道をたどり、CoreLamなどのポリカーボネートインレイが20以上の国家プログラムで展開されています。

* ラテンアメリカにおけるプリペイドSIMの拡大: e-SIMはラテンアメリカ市場の90%をカバーしていますが、大規模なプリペイドセグメントは依然として物理的なUICCカードに依存しており、デュアルテクノロジー環境を形成しています。モバイルネットワーク事業者は、eSIMプロファイルと、取り外し可能または組み込みモードで動作する次世代セキュアエレメントの両方を調達することでリスクをヘッジしています。

* EU eIDAS-2.0デジタルウォレット規制の採用: 2024年5月の法案により、2026年までにEU全域でデジタルIDウォレットが義務付けられ、ENISAで開発中の認証ベンチマークにおいてハードウェアベースのセキュリティが中心となるため、セキュアエレメントの需要が高まっています。

* 持続可能なカード素材: 発行体は、バージンPVCを80%削減するポリ乳酸カードを試しており、持続可能性への取り組みを強化しています。

* 生体認証FIDO2オンカード認証: 北欧諸国、日本、韓国では、FIDO2オンカード認証が長期的な成長ドライバーとして注目されています。

抑制要因

* トークン化された仮想カードの台頭による物理カード需要の減少: 仮想カード取引は2027年までに4倍以上に増加すると予測されており、Mastercardは2030年までにヨーロッパでのeコマースの100%トークン化を目指しています。この変化は、発行体の予算をデジタルエンゲージメントに振り向け、低価値デビットポートフォリオの交換サイクルを短縮させます。

* セキュアMCUサプライチェーンの変動性: 自動車用半導体は2030年までに10%のCAGRで容量を吸収すると予測されており、カードベンダー向けのセキュアMCUの割り当てを圧迫しています。

* GDPRに起因する国境を越えた発行の遅延: GDPR(一般データ保護規則)に関連する複雑さは、多国籍発行プラットフォームの導入を遅らせ、発行体を国内でホストされるパーソナライゼーションセンターに向かわせています。

* CNP(カード非提示)チャネルへの不正移行: 北米では、CNPチャネルへの不正移行が物理カードの需要を抑制する要因となっています。

セグメント分析

* インターフェースタイプ別: 非接触型が優位を維持し、デュアルインターフェースが加速

2024年には非接触型カードがスマートカード市場規模の54%を占め、日常的な決済のデファクトスタンダードとしての地位を再確認しました。デュアルインターフェースの発行は8.7%のCAGRで増加しており、発行体はタップ・トゥ・ペイ機能を損なうことなく、従来の接触型のみの端末との後方互換性を求めています。EMV C-8ユニバーサルカーネルなどのイノベーションは、端末認証の複雑さを軽減し、受け入れの拡大を促進しています。政府や防衛分野では、リレー攻撃に対するセキュリティ層を追加するため、接触型のみのカードへの需要が依然として存在します。

* カードチップタイプ別: マイクロコントローラーがリードし、セキュアエレメントが急増

2024年にはマイクロコントローラーカードがスマートカード市場シェアの62%を占め、決済、通信、IDのユースケースにおける汎用性を反映しています。しかし、セキュアエレメントカードは、eIDおよびデジタルウォレットエコシステムにおける暗号化要件の強化により、10.2%のCAGRで拡大しています。SECORA Pay Bioターンキープラットフォームは、センサー統合とセキュアエレメントをバンドルして部品表と市場投入までの時間を短縮する方法を示しています。

* 素材別: PVCが規模を維持し、ポリカーボネートが勢いを増す

PVCは、その低コストと確立された生産ツールにより、2024年には42.95%の優位性を維持しました。ポリカーボネートは、政府が改ざん防止のためにレーザー刻印されたデータページを選択するため、8.3%のCAGRで成長しています。銀行の発行体は、バージンPVCを80%削減するポリ乳酸カードを試しています。金属および複合カードは、知覚価値と耐久性を重視する富裕層向けのプレミアムセグメントを占めています。

* 機能/アプリケーション別: 決済が支配的で、eIDが加速

2024年には決済・銀行アプリケーションがスマートカード市場の45.07%を占め、年間ボリュームを支え続けています。ヨーロッパおよびGCC諸国における規制の推進と、各国のヘルスケアプログラムが、eIDカードを10.37%のCAGRで推進しています。生体認証は、かつてはパイロットプロジェクトに限られていましたが、現在ではスペインやポルトガル全域の主流のアクセス制御展開で採用されています。

* エンドユーザー産業別: IT・通信がリードし、BFSIが最速成長

2024年にはIT・通信がスマートカード市場規模の44.4%を確保し、プリペイドSIM需要とIoT接続に支えられています。BFSIセグメントは9.83%のCAGRで進展しており、顧客エンゲージメントを高めるために金属カードや生体認証カードに投資しています。政府プロジェクトは、国家IDおよび社会保障プログラムにより着実に拡大しています。ヘルスケアは、保険データと予防接種記録を統合するために設計されたデジタルヘルスカードイニシアチブを通じて勢いを増しています。

地域分析

* アジア: 2024年にはスマートカード市場で44%の収益シェアを占め、EMVの急速な普及と国家IDの発行に支えられています。中国ではQR決済エコシステムとの共存にもかかわらず、非接触型取引が前年比37%増加しました。インドでは非接触型カードの発行が42%増加しましたが、農村部のインフラギャップが本格的な採用を抑制しています。日本では、クレジットカード詐欺の30%増加に対応し、生体認証決済カードのパイロット運用が行われており、非接触型決済額は2028年までに8700億米ドルに達すると予想されています。

* ヨーロッパ: 価値別では第2位を占めています。eIDAS-2.0の義務化は、物理的およびデジタルIDの両方の需要を促進し、北欧の企業はFIDO2ハードウェアキーを先駆的に導入しています。GDPRに関連する複雑さは、多国籍発行プラットフォームの導入を遅らせ、発行体を国内でホストされるパーソナライゼーションセンターに向かわせています。

* アフリカ: 9.3%のCAGRで最も急速に成長している地域です。モバイルマネーサービスは2024年に1.68兆米ドル相当の取引を処理し、コンパニオンデビットカードの需要を促進しています。南アフリカのカード決済は2025年に1580億米ドルを超え、エジプトは2030年までに1040億米ドルのデジタル決済を目指しています。

* 北米、南米、オーストラリア: 北米はデジタル詐欺対策を重視し、南米はSIMの拡大から恩恵を受け、オーストラリアは2025年から2028年のセキュリティロードマップの下でトークン化を優先しています。

競合状況

スマートカード市場は中程度の集中度を示しています。Thales、IDEMIA、Giesecke+Devrientなどの主要企業は、チップ設計、OS開発、パーソナライゼーションをカバーする垂直統合型サプライチェーンを活用し、シェアを維持し、持続可能性イニシアチブを拡大しています。IDEMIAは、フランスのプレミアムセグメントで差別化を強化するハイブリッド金属カード「Feuille d’Émeraude」を共同開発しました。

地域チャレンジャーは専門化を通じて牽引力を獲得しています。CPI Card Groupは、不正防止パッケージとエコ志向の基材をバンドルすることで、プリペイド収益を26%増加させました。CompoSecureは、累計2億枚以上の金属ユニットを出荷し、金属カード市場を支配しており、素材の革新が高マージンのニッチ市場を創出する方法を示しています。Fingerprint CardsとIDEX Biometricsは、センサーと生体認証アプリレットを供給し、トップティアのカードメーカーと提携してオンカードマッチング機能を組み込んでいます。

戦略的な動きは、エコシステムパートナーシップと容量ヘッジに焦点を当てています。半導体アライアンスはウェーハ供給を確保し、認証ラボは市場投入までの時間を短縮するために地域的に拡大しています。セキュアなハードウェアとクラウドベースの認証情報管理を組み合わせた新規参入企業は、スマートカード市場がデジタルIDプラットフォームと融合するにつれて、価値提案を強化しています。

スマートカード業界の主要プレイヤー

* CardLogix Corporation

* Watchdata Technologies

* Bundesdruckerei GmbH

* IntelCav

* Secura Key

(その他多数)

最近の業界動向

* 2025年1月: EMVCoは、約140億枚のEMVカードが流通しており、すべてのカード提示型取引の95%がEMV準拠であることを確認しました。

* 2024年12月: SumeriaとIDEMIAは、フランスでUltimate Metal Art技術を使用したハイブリッド金属決済カードを発売しました。

* 2024年10月: Orange MEAはMastercardと提携し、2025年までにアフリカ全域で数百万人の決済をデジタル化することを目指しています。

* 2024年10月: Fimeは、端末認証を効率化する初のEMV C-8非接触型カーネルテストサービスを発表しました。

このレポートは、スマートカード市場に関する包括的な分析を提供しており、その定義、厳密な調査方法、市場概況、成長予測、競争環境、および将来の展望を詳細に記述しています。

1. レポートの目的と市場定義

本調査は、新規に発行され、工場でプログラムされた接触型、非接触型、デュアルインターフェース、およびハイブリッド型のスマートカード市場における年間収益を対象としています。これらのカードは、セキュアなマイクロコントローラーまたはメモリチップを搭載し、決済、識別、アクセス制御、通信(SIM/eSIM)、交通チケット、ヘルスケア認証といった多岐にわたる目的で供給されるものを指します。NFCタグとして販売されるモジュール、磁気ストライプのみのカード、SIMカードサービス収益、純粋な仮想認証情報は本調査の範囲から除外されています。

2. 調査方法の厳密性と信頼性

Mordor Intelligenceは、スマートカード市場の信頼性の高いベースラインを提供するため、厳格な調査方法を採用しています。デスク調査では、EMVCo、Smart Payment Association、UN Comtradeなどの公的貿易統計、中央銀行の政策文書、EUデジタルID指令、交通当局の報告書、発行企業の財務開示情報(10-K、投資家向け資料)を広範に活用しています。また、世界銀行のFindexデータベースやITUのモバイル加入者シリーズ、D&B Hoovers、Dow Jones Factivaといった有料情報源も補完的に利用し、市場の全体像を把握しています。

一次調査では、スマートカードのシリコン設計者、パーソナライゼーション業者、決済スキーム統合業者、アジア、ヨーロッパ、北米、湾岸地域の国家IDプログラム管理者へのインタビューを実施し、出荷時期、平均販売価格(ASP)、デュアルインターフェースや生体認証形式への移行率といったモデル仮定を検証しています。市場規模算出と予測においては、生産および貿易データから2024年の需要プールをトップダウンで再構築し、発行者のロールアップやチャネルASPと数量の積算といったボトムアップチェックで検証しています。年間EMVカード出荷数、4G/5G SIMアクティベーション、POS取引における非接触決済普及率、政府のe-ID発行目標、チップメモリ密度別スマートカードASPトレンドなどが主要な変数として用いられ、多変量回帰分析とシナリオ分析により、規制要件やチップセット不足といった要因も考慮した予測を行っています。

算出されたデータは3層の差異チェックを経て、シニアレビュー担当者により外部出荷データやマクロ指標と照合されます。レポートは毎年更新され、大規模な国家ID入札など、市場に影響を与える政策変更があった場合には迅速な再検証が行われ、常に最新の洞察が提供されます。Mordor Intelligenceのレポートは、厳格なスコープ設定、年次更新、二重経路検証により、異なるカード定義の適用、サービス収益のバンドル、不均一な更新頻度といった他社の陥りやすい落とし穴を回避している点が強調されており、経営層が戦略的計画に活用できる、バランスの取れた再現性のあるベースラインを提供しています。

3. 市場概況

スマートカード市場は、複数の促進要因と抑制要因によって形成されています。

市場促進要因としては、新興アジア経済圏における非接触EMV移行の加速、EUおよびGCC諸国における国家eIDおよびデジタルヘルスカードの展開、ラテンアメリカにおけるプリペイドSIMの拡大によるセキュアエレメントの需要増加、EU eIDAS-2.0デジタルウォレット規制の採用、持続可能性を重視したリサイクルおよびバイオプラスチックカードへの移行、北欧における生体認証FIDO2オンカード認証の普及が挙げられます。

一方、市場抑制要因としては、トークン化された仮想カードの台頭による物理カード需要の減少、セキュアマイクロコントローラーユニット(MCU)サプライチェーンの変動性、一般データ保護規則(GDPR)に起因する国境を越えた発行プラットフォームの遅延、北米におけるカード非提示(CNP)チャネルへの不正移行によるカードアップグレード抑制が指摘されています。

4. 市場規模と成長予測

本レポートでは、インターフェースタイプ別(接触型、非接触型、デュアルインターフェース、ハイブリッド)、カードチップタイプ別(メモリ、マイクロコントローラー、セキュアエレメント/System-on-Card)、素材別(PVC、ポリカーボネート、ABS、PETGおよびバイオベースプラスチック、金属および複合材)、機能/用途別(決済・銀行、識別・eID、アクセス制御・物理セキュリティ、通信・SIM、交通チケット、ヘルスケア・保険、小売・ロイヤルティ)、エンドユーザー産業別(BFSI、IT・通信、政府・公共部門、運輸・物流、ヘルスケア、小売・ホスピタリティ、教育その他)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)に詳細な市場規模と成長予測を提供しています。

5. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動き、市場シェア分析、ベンダーポジショニング分析を通じて評価されています。Thales Group (Gemalto)、IDEMIA、Giesecke and Devrient GmbH、Infineon Technologies AG、HID Global (Assa Abloy AB)、NXP Semiconductors N.V.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

6. 市場機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会を特定しています。

7. レポートが回答する主要な質問と市場トレンド

本レポートは、スマートカード市場が2030年までに306億米ドルに達すると予測しています。地域別では、アジア太平洋地域がEMV導入と国家IDプログラムの推進により、世界の収益の44%を占め、最大のシェアを保持しています。セグメント別では、セキュアエレメントカードが2025年から2030年にかけて年平均成長率(CAGR)10.2%で最も急速な成長を示すと見込まれています。

持続可能性への意識の高まりから、銀行はリサイクルPVCやPLA基板への移行を進めており、PLAカードはバージンPVC含有量を80%削減するなど、素材選択に大きな影響を与えています。また、トークン化された仮想カードの普及は、中期的に物理カードの市場CAGRを推定1.2%ポイント減少させると予測されています。生体認証スマートカードは、特にヨーロッパや北欧において、認証と規制要件の高まりに対応するため、指紋センサーを搭載し、カード上での安全な照合を可能にすることで注目を集めています。

このレポートは、スマートカード市場の現状と将来の動向を理解するための貴重な情報源であり、意思決定者が戦略的な計画を立てる上で不可欠な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア新興経済圏における非接触型EMVへの移行

- 4.2.2 EUおよびGCC諸国における国家eIDおよびデジタルヘルスカードの展開

- 4.2.3 LATAMにおけるプリペイドSIMの普及がセキュアエレメントを推進

- 4.2.4 EU eIDAS-2.0デジタルウォレット規制の採用

- 4.2.5 持続可能性を重視したリサイクルおよびバイオプラスチックカードへの移行

- 4.2.6 北欧における生体認証FIDO2オンカード認証の普及

-

4.3 市場の阻害要因

- 4.3.1 トークン化されたバーチャルカードの台頭による物理的需要の減少

- 4.3.2 セキュアMCUサプライチェーンの変動性

- 4.3.3 GDPRに起因する国境を越えた発行プラットフォームの遅延

- 4.3.4 CNPチャネルへの不正移行による北米カードアップグレードの抑制

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 ベンダーポジショニング分析

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 インターフェースタイプ別

- 5.1.1 接触型

- 5.1.2 非接触型

- 5.1.3 デュアルインターフェース

- 5.1.4 ハイブリッド

-

5.2 カードチップタイプ別

- 5.2.1 メモリ

- 5.2.2 マイクロコントローラー

- 5.2.3 セキュアエレメント/システムオンカード

-

5.3 素材別

- 5.3.1 PVC

- 5.3.2 ポリカーボネート (PC)

- 5.3.3 ABS

- 5.3.4 PETGおよびバイオベースプラスチック

- 5.3.5 金属および複合材

-

5.4 機能/用途別

- 5.4.1 決済および銀行

- 5.4.2 識別およびeID

- 5.4.3 アクセス制御および物理セキュリティ

- 5.4.4 通信およびSIM

- 5.4.5 交通チケット

- 5.4.6 ヘルスケアおよび保険

- 5.4.7 小売およびロイヤルティ

-

5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 ITおよび電気通信

- 5.5.3 政府および公共部門

- 5.5.4 運輸およびロジスティクス

- 5.5.5 ヘルスケア

- 5.5.6 小売およびホスピタリティ

- 5.5.7 教育およびその他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 ベンダーポジショニング分析

-

6.5 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.5.1 タレス・グループ(ジェムアルト)

- 6.5.2 イデミア

- 6.5.3 ギーゼッケ・アンド・デブリエントGmbH

- 6.5.4 インフィニオン・テクノロジーズAG

- 6.5.5 HIDグローバル(アッサ・アブロイAB)

- 6.5.6 NXPセミコンダクターズN.V.

- 6.5.7 CPIカードグループInc.

- 6.5.8 ウォッチデータ・テクノロジーズ

- 6.5.9 ブンデスドゥルッケライGmbH

- 6.5.10 フィンガープリント・カーズAB

- 6.5.11 サムスン電子株式会社

- 6.5.12 コナアイ株式会社

- 6.5.13 カードロジックス・コーポレーション

- 6.5.14 インテルカブ

- 6.5.15 セキュラ・キー

- 6.5.16 アリオスLLC

- 6.5.17 イーストコムピース・テクノロジー株式会社

- 6.5.18 アメリカン・バンクノート・コーポレーション(ABCorp)

- 6.5.19 パラゴンID(ASK)

- 6.5.20 深セン恒宝有限公司

- 6.5.21 VALID S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートカードは、内部に集積回路(ICチップ)を搭載した小型のプラスチックカードを指します。従来の磁気ストライプカードとは異なり、このICチップがデータの保存、処理、そして高度な暗号化機能を提供することで、より高いセキュリティと多様な機能を実現しています。具体的には、個人認証、データ保護、取引処理などを安全に行うことが可能であり、その汎用性の高さから現代社会の様々な場面で不可欠な存在となっています。このチップは、マイクロプロセッサ、メモリ(ROM、RAM、EEPROM)、そして暗号処理を行うコプロセッサなどで構成されており、カード内部で独立したコンピュータシステムとして機能します。

スマートカードにはいくつかの主要な種類があります。まず「接触型スマートカード」は、カードリーダーに物理的に挿入し、チップ表面の金属端子を介して電力供給とデータ通信を行うタイプです。EMV規格に準拠したクレジットカードやデビットカード、携帯電話のSIMカード、一部の身分証明書などがこれに該当します。次に「非接触型スマートカード」は、RFID(Radio-Frequency Identification)技術を利用し、カードリーダーにかざすだけで無線通信を行うタイプです。交通系ICカード(Suica、PASMOなど)や、NFC(Near Field Communication)対応の決済カード、入退室管理カードなどが代表的です。非接触型は、その利便性と処理速度の速さから、特に高速な取引が求められる場面で広く採用されています。さらに、接触型と非接触型の両方のインターフェースを一つのカードに搭載した「デュアルインターフェースカード」も普及しており、利用シーンに応じた柔軟な対応が可能です。また、USBメモリのような形状でPCに直接接続し、認証やデジタル署名に利用される「USBトークン型スマートカード」も存在します。

スマートカードの用途は非常に多岐にわたります。最も身近な例としては、金融分野におけるEMV対応のクレジットカードやデビットカードが挙げられます。これらは、スキミングなどの不正利用に対するセキュリティを大幅に向上させました。交通分野では、前述の交通系ICカードが乗車券としてだけでなく、電子マネーとしても広く利用されています。通信分野では、携帯電話に挿入されるSIMカードが、契約者情報の認証やネットワークへの接続を可能にしています。身分証明や認証の分野では、マイナンバーカードやeパスポート、企業の入退室管理カード、PCへのログイン認証、デジタル署名などに活用され、個人の特定や情報の信頼性確保に貢献しています。医療分野では、健康保険証や患者情報の管理に利用されるケースも見られます。その他にも、ポイントカード、自動販売機、駐車場システムなど、様々なサービスでスマートカードが利用されています。

スマートカードを支える関連技術も多岐にわたります。核となるのは、カードに搭載される「ICチップ」そのものであり、その性能がカードの機能とセキュリティレベルを決定します。データの保護と認証には「暗号技術」が不可欠であり、RSA、ECC、AESといった公開鍵暗号や共通鍵暗号が広く用いられています。特に、デジタル証明書の管理と信頼性の確立には「公開鍵基盤(PKI)」が重要な役割を果たします。非接触型カードの通信には「RFID」やその派生である「NFC」が用いられ、高速かつ安全な無線通信を実現しています。カード内部のアプリケーションやセキュリティ機能を管理する「カードOS(COS)」も重要な要素です。近年では、スマートカードと「生体認証」を組み合わせることで、より強固な多要素認証を実現する試みも進んでいます。また、決済システムにおいては、実際のカード情報をトークンに置き換える「トークン化」技術とスマートカードのセキュリティが連携し、データ漏洩リスクの低減に貢献しています。

スマートカードの市場背景を見ると、その歴史は1970年代にまで遡りますが、本格的な普及は2000年代以降、特にEMV移行を契機とした金融分野での採用拡大によって加速しました。現在では、世界中で年間数十億枚ものスマートカードが発行されており、金融、通信、政府機関、交通といった主要な分野で不可欠なインフラとなっています。市場を牽引する主要プレイヤーとしては、NXP、インフィニオン、STマイクロエレクトロニクスといったICチップメーカーや、タレス(旧ジェムアルト)、アイデミアといったカードメーカー、そして様々なソリューションプロバイダーが挙げられます。日本市場においては、FeliCa技術を用いた交通系ICカードが世界的に見ても高い普及率を誇り、その利便性が広く認知されています。また、マイナンバーカードの普及も進み、政府主導でのデジタル化推進においてスマートカードが重要な役割を担っています。セキュリティ意識の高さと、非接触決済への親和性が日本市場の大きな特徴と言えるでしょう。

将来の展望として、スマートカードはさらなる進化を遂げると予想されます。まず、セキュリティの強化は常に最優先事項であり、より高度な暗号アルゴリズムや耐タンパー性を持つハードウェアセキュリティ機能の開発が進むでしょう。次に、多機能化と統合が進み、一枚のカードで身分証明、決済、交通、健康情報など、より多くのサービスが利用できるようになる可能性があります。また、スマートカードの機能がスマートフォンなどのモバイルデバイスに統合される「モバイル連携」も加速しており、HCE(Host Card Emulation)技術などを通じて、物理カードを持たずにスマートカードの機能を利用する機会が増えるでしょう。IoTデバイスへの応用も期待されており、IoT機器の認証やデータ保護のためのセキュアエレメントとしてスマートカード技術が組み込まれるケースが増えると考えられます。さらに、カード上に指紋センサーを搭載した「生体認証カード」の普及により、利便性とセキュリティが両立した認証体験が実現する可能性もあります。クラウドサービスとの連携も進み、スマートカードがクラウド上のリソースへの安全なアクセス手段となることも期待されます。一方で、コスト、標準化、ユーザーの受容性、そして純粋なソフトウェアベースのソリューションとの競合といった課題も存在しますが、スマートカードはその堅牢なセキュリティと信頼性から、今後もデジタル社会の基盤技術として重要な役割を担い続けることでしょう。