脆弱性診断サービス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

脆弱性評価サービス市場レポートは、評価タイプ(ネットワークベース評価、アプリケーションセキュリティ評価など)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、組織規模(中小企業、大企業)、エンドユース産業(BFSI、IT・通信、ヘルスケア・ライフサイエンスなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脆弱性評価サービス市場の概要

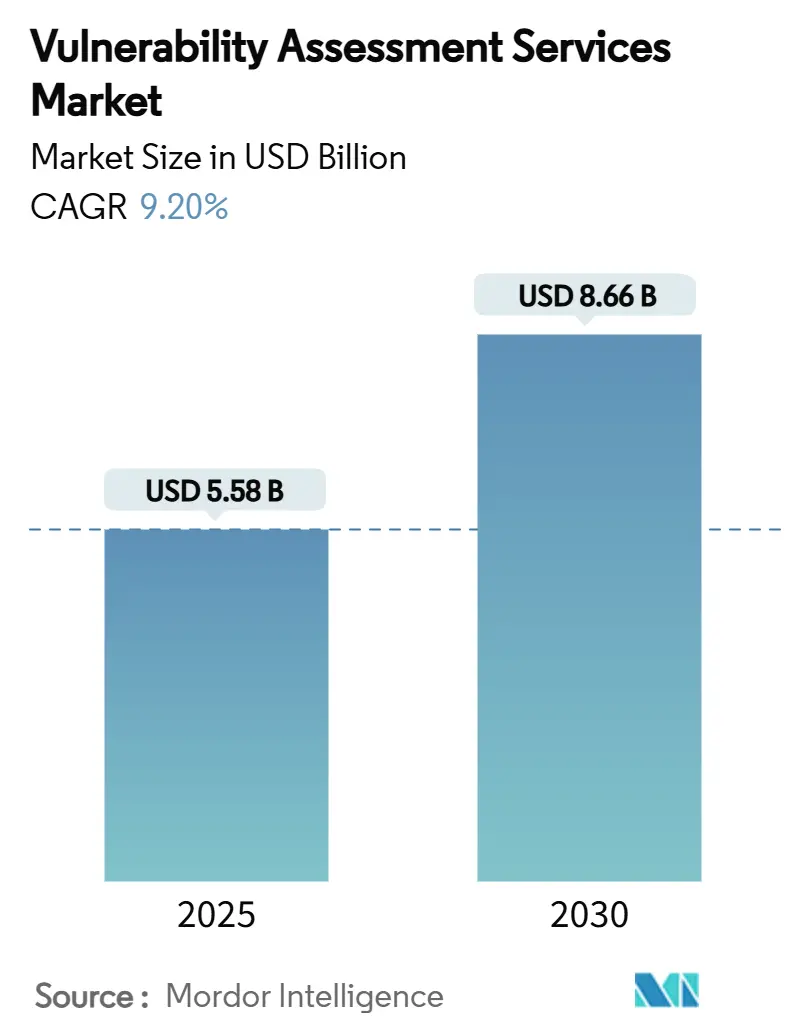

脆弱性評価サービス市場は、2025年には55.8億米ドルに達し、2030年には86.6億米ドルに拡大し、予測期間中に9.2%の年平均成長率(CAGR)で成長すると見込まれております。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げると予測されております。

市場分析

Digital Operational Resilience Act(DORA)のような規制要件、クラウドネイティブ技術の急速な採用、人工知能(AI)の統合が、ハイブリッドインフラストラクチャにおけるセキュリティギャップの検出と修復方法を大きく変革しています。現在、大企業が市場支出の大部分を占めていますが、中小企業(SME)もマネージドサービスへの移行を進めており、組み込みの修復ワークフローを備えた自動化プラットフォームへの需要が加速しています。

ネットワークベースのスキャンは依然として主要な評価手法ですが、コンテナ化されたワークロードやマルチクラウド環境が従来の境界モデルを上回るペースで増加しているため、クラウド評価ソリューションの成長が加速しています。ベンダーは、単なる脆弱性の数ではなく、実用的な露出に関する洞察を提供するため、脆弱性インテリジェンスとリスクベースの優先順位付け、ワークフロー自動化を統合する能力が市場シェア獲得の鍵となっています。

主要なレポートのポイント市場は、従来のネットワークベースのスキャンから、クラウド環境やコンテナ化されたワークロードに対応する、より高度でリスクベースの脆弱性評価ソリューションへと移行しています。この変化は、単に脆弱性を特定するだけでなく、ビジネスへの影響に基づいて優先順位を付け、修復を自動化する能力への需要を高めています。

DORAのような規制要件は、特に金融サービス業界において、セキュリティとレジリエンスへの投資を促進しており、企業はより包括的で自動化された脆弱性管理プラットフォームを求めています。

クラウドネイティブ技術とAIの統合は、脆弱性管理ソリューションの自動化と効率性を大幅に向上させており、リアルタイムの脅威インテリジェンスと予測分析を通じて、プロアクティブなセキュリティ対策を可能にしています。

中小企業(SME)は、リソースの制約からマネージドサービスへの移行を加速しており、これにより、組み込みの修復ワークフローを備えた自動化プラットフォームの市場が拡大しています。

ベンダーは、脆弱性インテリジェンス、リスクベースの優先順位付け、およびワークフロー自動化を統合したソリューションを提供することで、市場シェアを獲得しています。これは、単なる脆弱性の数ではなく、実用的な露出に関する洞察を提供することが重要であるという認識が高まっているためです。

北米は引き続き最大の市場ですが、アジア太平洋地域は、デジタル変革の加速とサイバーセキュリティ意識の高まりにより、最も急速な成長を遂げると予測されています。

本レポートは、グローバル脆弱性評価サービス市場に関する包括的な分析を提供しています。市場の定義、調査の範囲、および採用された調査方法論について詳細に説明しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。市場は2025年に55.8億米ドルの規模に達し、2030年まで年平均成長率(CAGR)9.2%で着実に成長すると予測されています。

市場の成長を牽引する主な要因としては、クラウドネイティブアプリケーションの採用拡大、API中心のソフトウェアアーキテクチャの普及、サイバー保険の必須要件化、CI/CDパイプラインへのDevSecOpsの統合、OTネットワークにおけるエッジ/IoTデバイスの急速な展開、そしてAIを活用した自動スキャンおよびトリアージツールの進化が挙げられます。特に、AIツールは手動によるトリアージを最大95%削減し、アナリスト不足への対応策として注目されています。

一方で、市場の成長を抑制する要因も存在します。認定された脆弱性アナリストの不足、大規模なシステムにおける誤検知によるアラート疲労、国境を越えたスキャンにおけるデータ主権の障壁、そしてXDR(Extended Detection and Response)やゼロトラストプロジェクトによる予算の競合などが課題となっています。

市場の状況分析では、バリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析、およびマクロ経済要因が市場に与える影響についても深く掘り下げています。

市場規模と成長予測は、複数のセグメントにわたって詳細に分析されています。

評価タイプ別では、ネットワークベース、アプリケーションセキュリティ、クラウドセキュリティ、エンドポイント/デバイス、データベース評価が含まれ、特に企業がマルチクラウド環境へワークロードを移行するにつれて、クラウドセキュリティ評価が年平均成長率10.5%で最も急速に成長すると見込まれています。

展開モード別では、オンプレミス、クラウドベース、ハイブリッドの各モデルが分析されています。

組織規模別では、中小企業(SMEs)と大企業に分けられ、サイバー保険の要件と手頃な価格のマネージドSaaSスキャナーが中小企業(SMEs)の脆弱性管理への移行を促し、SMEsセグメントは11.0%のCAGRで成長しています。

エンドユース産業別では、BFSI、IT・通信、ヘルスケア・ライフサイエンス、政府・防衛、小売・Eコマース、エネルギー・公益事業、製造業などが含まれ、ランサムウェア攻撃の増加とHIPAA規制の厳格化により、ヘルスケア分野への投資が加速し、2030年まで10.3%のCAGRで成長すると予測されています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、マレーシアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)にわたる詳細な分析が提供されており、デジタル化の進展と規制枠組みの進化を背景に、アジア太平洋地域が2030年まで10.8%のCAGRで最も高い成長勢いを示すと予想されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。Rapid7 Inc.、Qualys, Inc.、Tenable Holdings, Inc.、Trustwave Holdings, Inc.、Positive Technologies PJSCなど、グローバルレベルで事業を展開する主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、市場の機会と将来のトレンドとして、ホワイトスペースと未充足ニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドネイティブアプリケーション導入の加速

- 4.2.2 API中心のソフトウェアアーキテクチャの普及

- 4.2.3 義務的なサイバー保険の前提条件

- 4.2.4 DevSecOpsのCI/CDパイプラインへの統合

- 4.2.5 OTネットワークにおけるエッジ/IoTデバイスの迅速な展開

- 4.2.6 AIを活用した自動スキャンおよびトリアージツール

-

4.3 市場の阻害要因

- 4.3.1 認定された脆弱性アナリストの不足

- 4.3.2 大規模な環境における誤検知によるアラート疲労

- 4.3.3 国境を越えたスキャンに対するデータ主権の障壁

- 4.3.4 XDR/ゼロトラストプロジェクトによる予算の食い込み

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

-

5.1 評価タイプ別

- 5.1.1 ネットワークベース評価

- 5.1.2 アプリケーションセキュリティ評価

- 5.1.3 クラウドセキュリティ評価

- 5.1.4 エンドポイント/デバイス評価

- 5.1.5 データベース評価

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 最終用途産業別

- 5.4.1 BFSI

- 5.4.2 IT・通信

- 5.4.3 ヘルスケア・ライフサイエンス

- 5.4.4 政府・防衛

- 5.4.5 小売・Eコマース

- 5.4.6 エネルギー・公益事業

- 5.4.7 製造業

- 5.4.8 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rapid7 Inc.

- 6.4.2 Qualys, Inc.

- 6.4.3 Tenable Holdings, Inc.

- 6.4.4 Trustwave Holdings, Inc.

- 6.4.5 Positive Technologies PJSC

- 6.4.6 Digital Defense, Inc. (HelpSystems LLC)

- 6.4.7 Outpost24 AB

- 6.4.8 Acunetix Ltd. (Invicti Security)

- 6.4.9 Beyond Security Inc. (Fortra)

- 6.4.10 Tripwire, Inc.

- 6.4.11 Alert Logic, Inc.

- 6.4.12 Core Security SDI Corporation

- 6.4.13 NopSec Inc.

- 6.4.14 Saint Corporation

- 6.4.15 Holm Security AB

- 6.4.16 ImmuniWeb SA

- 6.4.17 Hackuity SAS

- 6.4.18 Intruder Limited

- 6.4.19 HackerOne Inc.

- 6.4.20 Cobalt Labs, Inc.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

脆弱性診断サービスとは、企業や組織が保有する情報システム、Webアプリケーション、ネットワーク機器、クラウド環境などに存在するセキュリティ上の弱点(脆弱性)を専門的な知見とツールを用いて特定し、そのリスクを評価するためのサービスでございます。サイバー攻撃のリスクを未然に低減し、情報資産を保護することを主な目的としています。専門家が既知の脆弱性データベースや最新の攻撃手法に基づき、システムの設定不備、設計上の欠陥、ソフトウェアのバグなどを洗い出し、その結果を詳細な報告書として提供するとともに、具体的な対策案を提示いたします。これにより、企業はセキュリティレベルを向上させ、事業継続性を確保することが可能となります。

脆弱性診断サービスには、診断対象や手法によっていくつかの種類がございます。まず、「Webアプリケーション診断」は、SQLインジェクション、クロスサイトスクリプティング(XSS)、クロスサイトリクエストフォージェリ(CSRF)など、Webアプリケーション特有の脆弱性を検出します。これは、稼働中のアプリケーションを外部から攻撃者の視点で検査する動的診断(DAST)と、ソースコードを解析する静的診断(SAST)に大別され、多くの場合、両者を組み合わせて実施されます。次に、「ネットワーク診断」は、サーバー、ネットワーク機器、OSなどの設定不備や既知の脆弱性を特定します。ポートスキャンやバージョンチェック、設定監査などが行われ、外部からの攻撃に対する耐性を評価する外部ネットワーク診断と、内部からの不正アクセスに対する耐性を評価する内部ネットワーク診断があります。「プラットフォーム診断」は、OS、ミドルウェア、データベースなどの設定やパッチ適用状況を診断し、CISベンチマークなどのセキュリティ基準への準拠を確認します。近年では、スマートフォンアプリの脆弱性を診断する「スマートフォンアプリ診断」や、IoTデバイス特有の脆弱性を検出する「IoTデバイス診断」、AWSやAzure、GCPといったクラウド環境における設定ミスやセキュリティポリシーの不備を診断する「クラウド設定診断」なども需要が高まっています。さらに、脆弱性診断が「弱点の洗い出し」であるのに対し、実際に攻撃を試みて侵入可能か、情報窃取が可能かなどを検証する「ペネトレーションテスト(侵入テスト)」も重要なサービスの一つです。これは、より実践的な攻撃シナリオに基づき、システム全体のセキュリティ耐性を評価するもので、レッドチーム演習などもこれに含まれます。

これらのサービスは、様々な場面で利用されます。最も一般的なのは、システムやWebアプリケーションの「リリース前」の最終チェックです。公開前に潜在的な脆弱性を排除することで、サービス開始後のセキュリティインシデントのリスクを大幅に低減できます。また、システム開発の初期段階から診断を導入し、開発プロセス全体でセキュリティを考慮する「シフトレフト」の考え方も広まっており、手戻りの削減やセキュアなシステム構築に貢献します。システムの変更やアップデート、新たな脆弱性の発見に対応するため、「定期的な診断」も不可欠です。これにより、常に最新のセキュリティ脅威に対応し、セキュリティレベルを維持することが可能となります。PCI DSSなどの業界ガイドラインや、個人情報保護法、GDPRといった法規制への準拠のためにも、定期的な診断は重要な要件となっています。万が一、サイバー攻撃を受けた際には、その原因となった脆弱性を特定し、再発防止策を講じるために「インシデント発生後」に診断が実施されることもあります。さらに、M&Aの際に買収対象企業のIT資産のセキュリティリスクを評価するためや、サプライチェーン全体のセキュリティ強化の一環として、取引先や委託先のシステム診断を求めるケースも増えています。

脆弱性診断サービスと関連する技術も多岐にわたります。ソースコードを静的に解析し、開発段階で脆弱性を検出する「SAST(Static Application Security Testing)」、稼働中のアプリケーションに対して外部から攻撃をシミュレートし、脆弱性を検出する「DAST(Dynamic Application Security Testing)」は、診断の主要な手法です。これらを組み合わせた「IAST(Interactive Application Security Testing)」は、アプリケーションの内部で動作し、リアルタイムで脆弱性を検出します。また、アプリケーションの実行環境に組み込まれ、リアルタイムで攻撃を検知・防御する「RASP(Runtime Application Self-Protection)」や、Webアプリケーションへの攻撃を検知・遮断する「WAF(Web Application Firewall)」は、診断で発見された脆弱性に対する防御策として利用されます。様々なセキュリティ機器やシステムからログを収集・分析し、セキュリティイベントを監視・管理する「SIEM(Security Information and Event Management)」や、セキュリティ運用を自動化・効率化する「SOAR(Security Orchestration, Automation and Response)」は、診断結果に基づく対応プロセスを効率化する上で重要です。最新の脅威情報や攻撃手法に関する知見を提供する「脅威インテリジェンス」は、診断の精度向上や、新たな脆弱性の発見に貢献します。

脆弱性診断サービス市場は、近年急速に拡大しています。その背景には、サイバー攻撃の高度化・巧妙化が挙げられます。ランサムウェア、標的型攻撃、サプライチェーン攻撃など、攻撃手法が多様化し、企業が受ける被害は甚大化の一途を辿っています。また、デジタルトランスフォーメーション(DX)の加速に伴い、クラウド利用、IoT導入、リモートワークの普及が進み、企業の攻撃対象領域が拡大し、セキュリティリスクが増大しています。さらに、個人情報保護法改正、GDPR、NIS2指令など、国内外でセキュリティ対策の義務化や罰則が強化されており、企業は法規制への対応を迫られています。一方で、多くの企業で専門的なセキュリティ人材が不足しており、自社で高度な脆弱性診断を実施することが困難であるため、外部の専門サービスへの依存度が高まっています。サプライチェーン全体のセキュリティリスクが重要視されるようになり、自社だけでなく、取引先や委託先のセキュリティ対策も強化する必要があるため、サプライチェーン全体の脆弱性診断のニーズも高まっています。これらの要因が複合的に作用し、脆弱性診断サービス市場は今後も継続的な成長が見込まれています。

将来展望としては、いくつかのトレンドが予測されます。まず、診断の自動化、誤検知の削減、未知の脆弱性の発見など、AIや機械学習の活用がさらに進むでしょう。これにより、診断の効率性と精度が向上し、より迅速な対応が可能となります。次に、開発ライフサイクル全体にセキュリティを組み込む「DevSecOps」の考え方が一層普及し、脆弱性診断がCI/CD(継続的インテグレーション/継続的デリバリー)パイプラインにシームレスに統合されるようになります。これにより、開発の初期段階から継続的にセキュリティを確保できるようになります。クラウドネイティブなアーキテクチャ(コンテナ、サーバーレス、マイクロサービスなど)の普及に伴い、これらに特化した診断サービスが進化し、より複雑なクラウド環境のセキュリティを担保する技術が求められるでしょう。また、工場や社会インフラにおける制御システム(OT/ICS)のセキュリティリスクが高まる中、ITとOTを横断した診断のニーズが増加し、両分野の知見を融合したサービスが重要となります。最新の脅威情報に基づいた、より実践的で優先順位付けされた診断が提供されるよう、脅威インテリジェンスとの連携も強化されるでしょう。一度きりの診断ではなく、常にシステムの状態を監視し、変化に応じて自動的に診断を行う「継続的な診断(Continuous Security Testing)」が主流となり、セキュリティ対策がより動的かつプロアクティブなものへと変化していくと予想されます。サービス提供形態も、フルマネージドサービス、SaaS型ツール、コンサルティングなど、企業の多様なニーズに応じた形で進化し、複雑化する国内外の法規制や国際標準への準拠を支援するコンサルティング要素もさらに強化されていくと考えられます。