浄水器・フィルター市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

浄水器・フィルター市場レポートは、業界を技術別(UV、RO、活性炭ろ過、イオン交換・脱イオン、その他の技術)、エンドユーザー別(住宅用、商業用)、流通チャネル別(B2Cチャネル、B2Bチャネル)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

浄水器・フィルター市場の概要

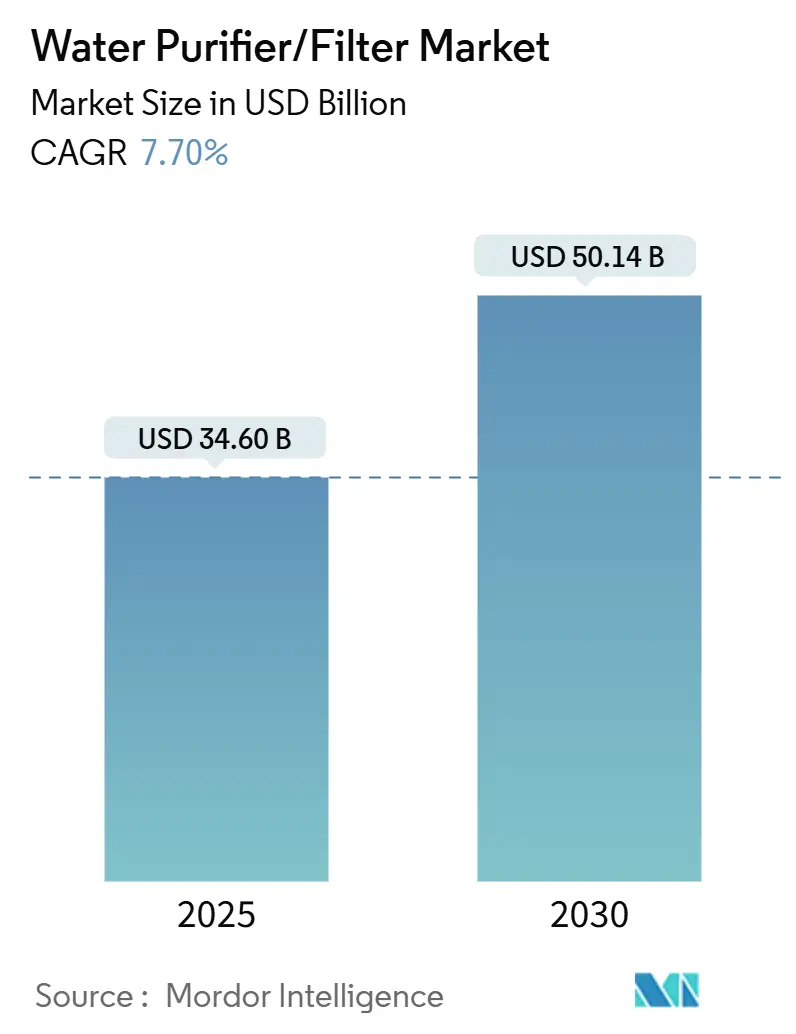

浄水器・フィルター市場は、2025年には346億ドルと評価され、2030年までに501.4億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.70%で拡大すると見込まれています。この成長は、淡水が健康と生活の質に与える影響の大きさ、いわゆる「永遠の化学物質」に対する規制強化、マイクロプラスチック汚染への意識の高まり、そして都市人口の持続的な増加によって支えられています。

市場の主要なポイント

* 技術別: 2024年には逆浸透膜(RO)システムが浄水器市場の39%を占めましたが、紫外線(UV)システムは2030年までに8.1%の最速CAGRで成長すると予測されています。

* エンドユーザー別: 2024年には住宅部門が浄水器市場規模の57%を占め、商業用途は2025年から2030年にかけて7.9%のCAGRを達成すると予測されています。

* 流通チャネル別: 2024年にはB2Cチャネルが浄水器市場の59%のシェアを占め、オンラインB2Cは2030年までに8.7%のCAGRを記録すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が41%の収益シェアで市場を牽引し、中東・アフリカ地域が8.4%の最も高いCAGRで成長すると予測されています。

* 市場集中度: 中程度です。

市場の推進要因とトレンド

1. 飲料水質の低下と水系疾患の増加:

世界中の自治体施設は、PFAS(有機フッ素化合物)や医薬品残留物といった新たな汚染物質のろ過に苦慮しています。米国では2024年にPFASの規制が導入され、水道事業者に150億ドル規模の高度処理アップグレードが義務付けられ、家庭での浄水器需要を刺激しています。インドでは未処理の下水が排出量の50%を超え、水系疾患の発生率が高く、家庭用浄水器が必需品となっています。メーカーは、従来のフィルターでは除去しきれないマイクロプラスチックや医薬品代謝物を捕捉できる高性能膜で対応しています。

2. 安全な飲料水に対する政府の補助金と義務化:

政府による水質規制は、皮肉にも家庭での浄水需要を高めています。これは、水道水のアクセスを確保することで、ポイントオブユース(POU)処理が必要な汚染問題が明らかになるためです。また、新たな汚染物質に対する規制基準は、自治体システムの限界に対する消費者の意識を高めています。米国環境保護庁(EPA)の2024年PFAS飲料水規制は、水道事業者に150億ドルの処理システム投資を促し、結果的に消費者の水道料金を上昇させるため、家庭用浄水システムが経済的に魅力的になっています。政策の傾向は、大規模な処理を補完する分散型およびポイントオブエントリー(POE)デバイスを支持しており、インフラ整備が水質保証よりも速く進むにつれて、消費者は家庭用浄水を二次的な防御線と見なすようになっています。

3. アジア太平洋地域の都市化が住宅需要を促進:

急速な都市への人口移動は、長年使用されてきた給水ネットワークに負担をかけています。中国の国内水需要は2050年までに1,318億立方メートルに達すると予測されており、消費は直接的な調理用途から入浴へとシフトし、シンク下の浄水器の需要が増加しています。データセンタープロジェクトからの競争激化(例:2021年から2023年にかけてマレーシアで250億ドルが投資)は、自治体の水配分をさらに圧迫し、家庭でのオンサイトフィルター設置を促しています。都市のスプロール化は、特にピーク時の使用において、水圧の不均一性や周辺地域での汚染リスクの増加にもつながっています。これにより、リアルタイムの水質監視と流量調整が可能なスマート浄水器の採用が進んでいます。

4. スマート/IoT対応浄水器による継続的な収益モデルの創出:

コネクテッドデバイスは、設備投資をサービス関係へと変革しています。センサーはリアルタイムの水質ダッシュボードを提供し、予測的なカートリッジ交換を可能にすることで稼働時間を向上させ、廃棄物を削減します。日本のWOTA BOXは災害地域で廃水の98%を回収しており、ハードウェアとデータ分析が連携することで得られる性能向上を示しています。ベンダーはサブスクリプションフィルターをバンドルし、断続的なハードウェアサイクルを安定した年間収益へと転換しています。

市場の抑制要因

1. ROシステムの高い初期費用とカートリッジ交換費用:

逆浸透膜(RO)システムは、予算に敏感な市場では普及に課題を抱えています。高額な初期購入費用と定期的なフィルター交換の必要性が、多くの家庭の予算を圧迫し、よりシンプルな技術やボトル入り飲料水へと消費者を向かわせています。ニューハンプシャー大学の研究によると、PFAS保護のために家庭が毎月支払ってもよいと考える金額は、一般的なROユニットの生涯経済性とほぼ一致しますが、それでも多くの消費者にとって初期費用は高額に感じられます。膜の交換は主要な運用負担であり、デュポン社は継続的な処理コストの約5分の1を占めると推定していますが、新しい長寿命膜がその割合を削減しています。

2. 安価なボトル入り飲料水の容易な入手可能性:

2024年のPrimo WaterとBlueTritonの合併により、65億ドル規模のボトル入り飲料水大手企業が誕生し、比類のないラストマイルリーチを確立しました。これは、デバイスのメンテナンスが困難な市場において、消費者の習慣を強化しています。浄水器メーカーは、ライフサイクルコスト計算機やプラスチック廃棄物削減のメッセージで対抗していますが、根強い利便性の好みを転換するには時間がかかります。サブスクリプションベースの配送モデルやオフィス向けの水サービスは、特に都市部や企業環境において、ボトル入り飲料水の消費パターンをさらに定着させています。

セグメント分析

* 技術別: ROの優位性とUVの革新的な挑戦

逆浸透膜(RO)システムは、広範囲の汚染物質除去能力により、2024年には浄水器市場の39%のシェアを確保しました。しかし、UV消毒ユニットは、消費者が低エネルギー消費と手間のかからないメンテナンスを求めるため、2030年までに8.1%のCAGRを記録すると予測されています。ROの性能は高塩分地域で依然として重要ですが、ファウリングやブライン(濃縮廃液)処理規制がコスト優位性を侵食しています。RO、UV、活性炭を組み合わせたハイブリッドシステムは、化学物質、微生物、味覚のバランスを取るために人気を集めています。ヒューストン大学の超薄型ポリアミド膜は、従来の膜よりも8倍速く水を流すことができ、次世代の効率改善を示唆しています。ナノろ過や酸化グラフェンの研究は、PFASや重金属のニッチな捕捉に有望であり、家電メーカーが利用できるツールキットを拡大しています。

* エンドユーザー別: 商業部門の加速が住宅部門の優位性に挑戦

2024年には、都市化の進展と中流階級の健康意識の高まりにより、住宅購入者が世界の収益の57%を占めました。しかし、オフィス、病院、教育施設などの商業部門は、使い捨てプラスチックゼロの誓約やビル管理のデジタル化に後押しされ、7.9%のCAGRで成長すると予測されています。ホテルやクイックサービスレストランは、ボトル入り飲料水の価格変動から身を守り、顧客に持続可能性をアピールするために、オンプレミス浄水に移行しています。新興アジアでは、ショッピングモールや空港が公共の給水ステーションに集中型RO-UVシステムを導入し、間接的に家庭での採用を促しています。

* 流通チャネル別: オンラインの急増が従来の小売を再構築

D2CサイトとEマーケットプレイスはすでに流通チャネルの59%を占めており、2030年までの8.7%のCAGRは、製品の発見とサービスバンドルを再定義し続けるでしょう。消費者はオンラインでTDS除去率やフィルター交換価格を比較し、ショールームの優位性を低下させています。ブランドはバーチャルコンサルテーションやAR配置ツールで対応しています。マルチブランドの家電量販店は依然として衝動買いを捉え、実物デモを可能にしていますが、棚スペースは縮小しています。

地域分析

* アジア太平洋地域: 2024年には浄水器市場収益の41%を占め、インドの農村部水道プログラムや中国の長期的な水需要見通しに支えられています。

* 北米: 成熟した普及率を示しますが、より厳格なPFAS基準が国民の不安を高め、プレミアムセグメントの売上を押し上げています。企業によるボトルレスクーラーのESG義務化により、商業セグメントが急増しています。

* 欧州: ライフサイクル全体の持続可能性を重視しています。エネルギー消費とブライン排出の規制が、UVおよびハイブリッド機器への需要を促しています。ドイツと北欧諸国は、電動ポンプではなく自治体の配管圧力を利用するスマートカウンタートップディスペンサーをリードしています。

* 中東・アフリカ: 脱塩に大きく依存する国々が、RO後の微量有機物を除去する研磨システムに移行しているため、8.4%の最も高いCAGRを記録しています。サウジアラビアやUAEの工業地帯では、フィルターの状態をリアルタイムで監視するIoTセンサーとバンドルされた大規模なPOEユニットが調達されています。

* ラテンアメリカ: 都市部は配管水の信頼性が低く、ブラジルの非収益水は30%を超え、中流階級の住宅所有者が二段階フィルターを設置するよう促しています。

競争環境

競争環境は中程度の集中度を示しています。A.O. SmithによるPureitの1.2億ドルでの買収は南アジアでの足跡を広げ、VeoliaによるWater Technologies and Solutionsの完全買収は2027年までに9,000万ユーロの追加シナジーを目指しています。PentairのPelican Water買収は米国の全家庭向けカテゴリーを強化し、Fortune BrandsはSpringWellを追加して継続的な収益ラインを深めました。

研究開発は、高速流動膜、ブライン最小化、センサーフュージョンに焦点を当てています。モナシュ大学のベータシクロデキストリンをグラフトした酸化グラフェン膜は、PFASのブレークスルー時間を大幅に短縮し、ティア1のOEMからのライセンス関心を集めています。ベンダーは4Gモジュールを統合し、遠隔診断や消耗品の自動配送を可能にし、複数年の収益を確保しています。

競争優位性は、ソフトウェアエコシステムと資金調達モデルにますます依存しています。サブスクリプションカートリッジは、予算に敏感な家庭の参入障壁を下げ、リース・トゥ・オウン方式は商業顧客を固定化しています。家電大手からスマートホーム専門家まで、異業種からの参入者が競争を激化させながらも、カテゴリー全体の認知度を高めています。特許出願は複合膜とAI駆動の故障予測に集中しており、次のサイクルでは材料科学とデータ科学の両方に基づいて差別化が図られることを示唆しています。

最近の業界動向

* 2025年5月: Veoliaは、CDPQが保有するWater Technologies and Solutionsの30%株式の買収を完了し、2027年までに9,000万ユーロの追加シナジーを目指しています。

* 2025年1月: American Water Worksは、50か所のPFAS処理媒体についてCalgon Carbonと9年間の契約を締結しました。

* 2024年11月: A.O. Smithは、UnileverからPureitを1.2億ドルで買収しました。

* 2024年2月: Fortune Brands Innovationsは、SpringWell Water Filtration Systemsを1.05億ドルで買収し、米国の住宅向け製品を拡大しました。

このレポートは、家庭用および商業用浄水器市場の詳細な分析を提供しています。本調査の対象範囲は、UV、逆浸透(RO)、カーボンろ過、イオン交換、ハイブリッド技術を用いたポイントオブユース(POU)またはポイントオブエントリー(POE)浄水器、およびメーカー認定の交換用カートリッジを含みます。ただし、地方自治体の浄水プラント、重工業システム、携帯用フィルターボトルは対象外です。

市場は、2025年に346億米ドルの規模に達し、2030年までに501億4000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.7%です。

市場の主な推進要因としては、以下の点が挙げられます。

* 飲料水質の低下と水系感染症の増加。

* 安全な飲料水に対する政府の補助金と義務化。

* アジア太平洋地域における都市化の進展が住宅需要を押し上げていること。

* スマート/IoT対応浄水器が、予測的なフィルター交換、使用状況分析、サブスクリプションベースの収益モデルを可能にし、継続的な収益機会を創出していること。

* マイクロプラスチック汚染への懸念が高まり、プレミアムろ過技術への需要が高まっていること。

* 企業のESG(環境・社会・ガバナンス)目標達成に向け、ボトルレスのPOUディスペンサーが好まれていること。

一方、市場の主な阻害要因は以下の通りです。

* ROシステムの高額な初期費用とカートリッジ交換費用。

* 安価なボトル入り水が容易に入手できること。

* 活性炭原料のサプライチェーンにおける圧力。

* RO廃水に関する厳格な処理規制。

技術別に見ると、紫外線(UV)システムが最も速い成長を示しており、2030年まで8.1%のCAGRで拡大すると予測されています。地域別では、慢性的な水不足と産業成長を背景に、中東・アフリカ地域が2030年まで8.4%のCAGRで最も高い成長潜在力を秘めていると見られています。

IoT機能の統合は、リアルタイムの水質監視を可能にし、製品戦略を大きく変えています。これにより、競争の焦点は一度きりのハードウェア販売から、サービスエコシステムへと移行しています。

競争環境においては、Veolia、A.O. Smith、Pentair、Coway Co., Ltd.、Culligan Internationalなどの主要企業が、ポートフォリオの深化とコストシナジーの実現のために、積極的な買収を行っています。

本レポートの調査方法論は、OEMエンジニア、流通業者、サービス担当者への一次調査、WHO/UNICEF JMP、US EPA SDWIS、Eurostat HSコードなどの公開データに基づく二次調査、およびトップダウンとボトムアップのアプローチを組み合わせた市場規模予測と検証プロセスを含んでいます。Mordor Intelligenceは、厳格な範囲設定、定期的な現地調査、透明性の高い分析ドライバーにより、信頼性の高い市場ベースラインを提供していると強調しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 飲料水質の低下と水系感染症の増加

- 4.2.2 安全な飲料水のための政府補助金と義務化

- 4.2.3 APACにおける都市化が住宅需要を促進

- 4.2.4 スマート/IoT対応浄水器が継続的収益モデルを解き放つ

- 4.2.5 マイクロプラスチック汚染がプレミアムろ過需要を誘発

- 4.2.6 ボトルレスPOUディスペンサーを支持する企業のESG目標

-

4.3 市場の阻害要因

- 4.3.1 ROシステムの高い初期費用とカートリッジ交換費用

- 4.3.2 安価なボトル入り水の容易な入手可能性

- 4.3.3 活性炭原料に対するサプライチェーンの圧力

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 紫外線 (UV)

- 5.1.2 逆浸透 (RO)

- 5.1.3 活性炭ろ過

- 5.1.4 イオン交換および脱イオン

- 5.1.5 その他の技術

-

5.2 エンドユーザー別

- 5.2.1 住宅用

- 5.2.2 商業用

-

5.3 流通チャネル別

- 5.3.1 B2Cチャネル

- 5.3.1.1 マルチブランドストア

- 5.3.1.2 専売店

- 5.3.1.3 オンライン

- 5.3.1.4 その他の流通チャネル(テレビショッピング、ディスカウントクラブなど)

- 5.3.2 B2Bチャネル(メーカーから直接)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Pentair PLC

- 6.4.2 A. O. Smith Corporation

- 6.4.3 Culligan International

- 6.4.4 Coway Co., Ltd.

- 6.4.5 Panasonic Corporation

- 6.4.6 Suez Water Technologies & Solutions

- 6.4.7 Veolia Environnement

- 6.4.8 Kent RO Systems Ltd

- 6.4.9 Eureka Forbes (Aquaguard / Pureit)

- 6.4.10 Brita GmbH

- 6.4.11 Unilever (Pureit)

- 6.4.12 Whirlpool Corporation

- 6.4.13 3M Purification

- 6.4.14 Pentair (Everpure)

- 6.4.15 LG Electronics

- 6.4.16 Samsung Electronics

- 6.4.17 HaloSource Inc.

- 6.4.18 Tata Chemicals (Tata Swach)

- 6.4.19 Pall Corporation

- 6.4.20 Eaton Corporation

- 6.4.21 Toray Industries

- 6.4.22 Danaher (Pall & Aquafine)

- 6.4.23 Dow Water & Process Solutions

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

浄水器・フィルターは、水道水に含まれる不純物を取り除き、より安全で美味しい水を提供するための装置やその主要部品を指します。浄水器は、残留塩素、鉛、トリハロメタン、カビ臭、濁り、細菌、微粒子などを除去し、飲料水や料理用水として適した水を作り出すことを目的としています。フィルターは、これらの不純物を物理的または化学的に捕捉・吸着する役割を担う消耗品であり、浄水器の性能を左右する核となる部分です。

浄水器には、その設置方法や用途に応じて様々な種類が存在します。まず、設置場所による分類では、蛇口に直接取り付ける「蛇口直結型」があります。これは手軽に導入でき、コンパクトで場所を取らないため、多くの家庭で利用されています。次に、水を注ぎ入れてろ過する「ポット型」は、電源不要で持ち運びが可能であり、冷蔵庫で冷やして使用するのに適しています。シンクの横に置いて使用する「据え置き型」は、比較的ろ過能力が高く、アルカリイオン水生成機能などを備える製品も多く見られます。さらに、シンクの下に設置し、専用の浄水栓から水を取り出す「アンダーシンク型」は、キッチン周りをすっきりと保ちつつ、高いろ過能力と大容量の浄水が可能です。そして、家全体の水道水を浄水する「セントラル浄水器」は、キッチンだけでなく、お風呂やシャワー、洗濯など、家中で浄水を使用したい場合に選ばれます。

フィルターのろ過方式も多岐にわたります。最も一般的なのは「活性炭」で、残留塩素やカビ臭、有機物などを吸着除去します。さらに微細な不純物や細菌を除去するために「中空糸膜」が用いられることがあります。これは、ストロー状の繊維に無数の微細な穴が開いており、水は通すが細菌や微粒子は通さないという特性を持ちます。より高度なろ過を求める場合には、「逆浸透膜(RO膜)」が採用されます。これは水分子以外のほとんど全ての不不純物(ウイルス、重金属、化学物質など)を除去できる非常に高性能な膜ですが、ろ過に時間がかかり、排水が多くなるという特徴もあります。その他にも、錆や濁りを除去する「不織布フィルター」や「セラミックフィルター」、特定のイオンを除去する「イオン交換樹脂」などが、それぞれの浄水器の目的に応じて単独または組み合わせて使用されています。

浄水器・フィルターの用途は、主に家庭での飲料水や料理用水の確保ですが、その範囲は広がりを見せています。健康志向の高まりから、より安全で美味しい水を求める消費者が増え、水道水の残留塩素や不純物への懸念から浄水器の導入が進んでいます。また、ペットの健康維持や、赤ちゃんのミルク作り、肌への刺激を抑えるためのシャワー用水など、生活の様々な場面で浄水が活用されています。業務用としては、飲食店でのコーヒーやお茶の味を向上させるため、あるいは医療機関や研究施設で高純度の水が必要とされる場合にも利用されています。災害時における安全な水の確保という観点からも、携帯型浄水器や備蓄用フィルターの需要が高まっています。

関連技術としては、フィルター素材の進化が挙げられます。高性能な活性炭や複合フィルターの開発により、より多くの種類の不純物を効率的に除去できるようになりました。膜ろ過技術も進歩しており、中空糸膜や逆浸透膜の性能向上、長寿命化が図られています。また、浄水器本体には、フィルター交換時期を知らせるインジケーターや、水質をリアルタイムでモニタリングするセンサー、さらにはIoT技術を活用してスマートフォンと連携し、水の使用量やフィルターの状態を管理できるスマート浄水器も登場しています。アルカリイオン水生成機能を持つ浄水器では、電気分解技術が組み合わされています。

市場背景としては、世界的な水質汚染への懸念、健康意識の高まり、そして環境意識の向上などが挙げられます。日本では、水道水の品質は高いものの、配管の老朽化による鉛の溶出や、残留塩素によるカルキ臭、さらには微細なプラスチック粒子(マイクロプラスチック)への懸念などから、浄水器の需要は根強く存在します。また、ペットボトル水の消費を減らし、プラスチックごみ削減に貢献したいという環境意識の高い消費者層も、浄水器の導入を後押ししています。市場では、手軽なポット型から高性能なアンダーシンク型、さらには家全体を浄水するセントラル浄水器まで、多様なニーズに応える製品が展開されており、各メーカーはろ過性能、デザイン性、使いやすさ、コストパフォーマンスなどを競い合っています。フィルターの定期交換を促すサブスクリプションモデルも普及しつつあります。

今後の展望としては、さらなるろ過性能の向上と、フィルターの長寿命化、そして環境負荷の低減が重要なテーマとなるでしょう。より微細な不純物や新たな汚染物質に対応できるフィルター技術の開発が進むと予想されます。また、IoTやAI技術との連携がさらに深化し、個々の家庭の水質や使用状況に合わせて最適な浄水プランを提案したり、フィルター交換時期を自動で予測したりするような、パーソナライズされたスマート浄水器が普及する可能性があります。デザイン面では、インテリアに溶け込むようなスタイリッシュな製品や、設置場所を選ばないコンパクトな製品が増えるでしょう。サステナビリティの観点からは、リサイクル可能なフィルター素材の開発や、フィルター廃棄量を削減する技術、省エネルギー設計などが求められます。グローバルな視点では、安全な飲料水へのアクセスが困難な地域での浄水技術の普及も、重要な課題として取り組まれていくことでしょう。浄水器・フィルターは、人々の健康と快適な生活を支える上で、今後も進化し続ける不可欠な存在であり続けると考えられます。