静脈瘤治療市場 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

静脈瘤治療市場レポートは、業界を治療タイプ別(血管内アブレーション、硬化療法など)、製品別(アブレーションデバイス、静脈閉鎖製品など)、エンドユーザー別(病院、専門静脈センター、その他)、静脈タイプ別(大伏在静脈、小伏在静脈など)、および地域別(北米、欧州など)に区分しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

静脈瘤治療市場の概要:成長トレンドと予測(2025年~2030年)

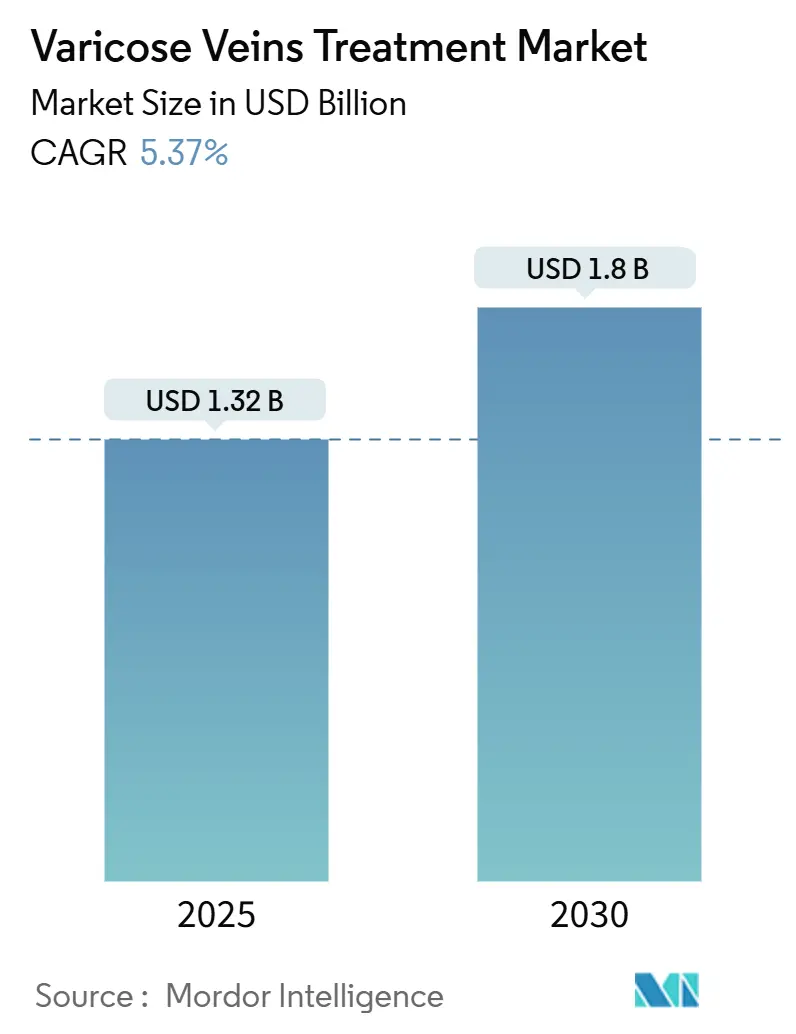

世界の静脈瘤治療市場は、2025年には13.2億米ドルと推定され、2030年までに18億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.37%で成長すると予測されております。この成長は、低侵襲治療法の採用加速、肥満に関連する静脈疾患の有病率上昇、および保険適用範囲の拡大によって推進されており、これらが患者の需要を総合的に強化しております。地域別では、北米が最も重要な貢献地域であり続ける一方、アジア太平洋地域における積極的な設備投資は、世界的な収益分布を再形成する可能性のある処置量の増加を示唆しております。医療技術リーダー間でのポートフォリオの多様化が進んでおり、ボストン・サイエンティフィック社による2024年のシルク・ロード・メディカル社買収は、包括的な血管ソリューションへの移行を明確に示しております。医師の間で血管内治療技術への選好が高まり、従来の外科手術に取って代わりつつあり、専門の静脈クリニックは遠隔医療トリアージを活用して、拡大する外来患者層を獲得しております。

主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* 治療タイプ別: 2024年には硬化療法が静脈瘤治療市場の68.70%を占めましたが、血管内アブレーションは2030年までに7.13%のCAGRで拡大すると予測されております。

* 製品別: 2024年にはアブレーションデバイスが収益シェアの46.80%を占め、サポートデバイスは2030年までに6.57%のCAGRで最も速い成長を遂げると予想されております。

* エンドユーザー別: 2024年には病院が静脈瘤治療市場の71.67%を占めましたが、専門の静脈クリニックは2025年から2030年の間に7.04%のCAGRで成長すると見込まれております。

* 静脈タイプ別: 2024年には大伏在静脈への介入が静脈瘤治療市場の63.50%を占めました。穿通枝および付属静脈は、2024年から2030年まで7.54%のCAGRで最も速く成長するセグメントとなっております。

* 地域別: 2024年には北米が43.20%の収益シェアで市場を支配しましたが、アジア太平洋地域は2030年までに6.34%のCAGRで成長する態勢が整っております。

世界の静脈瘤治療市場のトレンドと洞察(推進要因)

* 低侵襲手術への選好の高まり:

患者は回復期間を短縮し、瘢痕を最小限に抑える外来ソリューションをますます選択しております。血管内アブレーション、シアノアクリレート閉鎖、フォーム硬化療法が現在、静脈瘤治療市場を支配しており、開腹手術に匹敵する臨床的有効性と少ない合併症を提供しております。VenaSealは5年間の閉鎖率94.6%を達成し、即座の活動再開を可能にしており、カテーテルベースシステムの競争優位性を示しております。この変化は、静脈抜去術の廃止を加速させ、ラジオ波発生器、エンドレーザーコンソール、およびオフィスベースのワークフローに適したNTNT(非熱・非膨潤)技術への投資を促しております。デバイスポートフォリオが拡大するにつれて、技術リーダーは再発率の低減と麻酔要件の簡素化を通じて差別化を図っております。患者の利便性を中心とした製品ポジショニングは、自己負担および償還チャネルの両方で響く中心的なマーケティングの柱となっております。

* 肥満に起因する慢性静脈不全:

肥満の有病率の増加は、静脈高血圧の増加と相関しており、介入的治療の需要を推進しております。過体重の個人は、過剰な体重が静脈弁の機能不全を引き起こすため、静脈病理のリスクが1.5倍高くなります。BMIが高い女性は、生活の質のスコアが低く、痛みの指数が高いと報告しており、プロバイダーは疾患の早期段階で決定的な処置を推奨するよう促されております。この人口動態のトレンドは、圧迫療法、アブレーションデバイス、およびフォローアップ診断の必要性を増幅させることで、静脈瘤治療市場を拡大しております。デバイスメーカーは、多様な静脈口径に対応するために、より大口径のカテーテルと強化されたデリバリーシステムで対応しております。体重減少を奨励する公衆衛生イニシアチブは、介護者の意識と紹介パターンを改善することで、間接的に処置量をサポートしております。

* 血管内熱アブレーションに対するメディケア償還の拡大:

米国の規制支援により、血管内アブレーションおよび関連療法は、保存的治療が失敗した場合に医学的に必要であると分類されるようになり、相当数の高齢者層が保険適用対象となりました。外来センターでの1処置あたり1,814米ドルの保険適用(患者負担362米ドルを差し引く)は、病院からオフィス環境への移行を促進しました。専門の静脈クリニックは、有利な経済性を活用して地理的に規模を拡大し、超音波スイートや使い捨てライトデバイスに投資してスループットを最適化しております。償還の拡大は利用率を向上させ、メーカーがより予測可能な在庫を予測できるようにし、新しいジェネレータープラットフォームへの投資に対する医師の信頼を強化しております。二次的な効果としては、より速い技術反復サイクルと、使い捨てシースや閉鎖カテーテルなどの補助アクセサリーに対する需要の増加が挙げられます。

* 遠隔医療コンサルテーションによる早期紹介の促進:

VELTASなどの標準化された遠隔アルゴリズムは、患者を緊急度別に分類し、プライマリケアチームが複雑な静脈症例を数ヶ月ではなく数日で専門医に紹介できるようにしております。早期の紹介は疾患の進行を食い止め、潰瘍の発生を減少させ、歴史的に未治療のまま放置されていた症例を捕捉することで静脈瘤治療市場規模を拡大しております。遠隔医療モニタリングは、リマインダーシステムがストッキングの使用とフォローアップ訪問を促すことで、コンプライアンスも推進しております。地方の患者は、物理的な投資なしに都市部の専門知識にアクセスできるようになり、地理的浸透が拡大しております。デジタルエンゲージメント指標は、クリニックがマーケティング費用を洗練し、サービスが不十分なマイクロ地域を特定するのにさらに役立っております。デバイスメーカーは現在、遠隔モニタリングアプリケーションを処置キットとバンドルし、ケアパスウェイ全体に組み込んでおります。

抑制要因の影響分析

* 高額な自己負担費用:

純粋に美容目的と見なされる処置は、しばしば保険適用外となり、患者は複数のセッションと付帯的な画像診断を自己負担せざるを得ません。新興市場では、支払いネットワークが未発達なため、この負担がより深刻であり、高価なカテーテルや特殊な接着剤の普及を妨げております。プロバイダーは、柔軟な支払いプランを提供したり、両側治療をまとめて実施して1脚あたりの費用を削減したりして対応しておりますが、価格感度は依然として高いです。この制約により、一部の患者は圧迫療法のみの管理に移行し、低所得層における採用曲線を鈍化させております。そのため、機器メーカーは、費用に制約のある地域にあるクリニックに対応するため、モジュール式価格設定の簡素化されたRFコンソールを設計しております。

* 安全性への懸念:

熱アブレーションに関連する皮膚熱傷、神経損傷、血栓塞栓性イベントは、特に即時の外科的バックアップがない外来センターにおいて、医師の熱意を冷ます要因となっております。非熱的代替療法はアレルギーのリスクを伴うため、パッチテストプロトコルの実施が必要となり、物流の複雑さが増します。術者の技術のばらつきは合併症率を増大させ、日本などの市場では資格認定の基準を引き上げております。メーカーは、長期レジストリ、二重加熱長カテーテル、および周囲組織を保護する使い捨て光ファイバーチップを通じて、認識を緩和しております。堅牢な安全性データは入札評価において重要となり、優れたプロファイルを持つ企業は病院の処方集により容易に採用されます。この制約は、最小限の側副損傷を約束する次世代のパルス電場またはメカノケミカルアブレーションなどの技術開発を加速させています。

本レポートは、静脈瘤治療市場に関する詳細な分析を提供しています。この市場は、下肢の拡張した表在静脈をアブレーション、圧迫、ストリッピング、または硬化させるための低侵襲および外科的介入、ならびに関連するデバイス、キット、閉鎖材料を対象としています。市場価値は、メーカーの売上と病院または外来レベルで計上される処置関連消耗品を含みますが、美容クリーム、市販の弾性ストッキング、遠隔診療費は除外されます。

市場の促進要因

市場の成長を牽引する主な要因としては、低侵襲手術への嗜好の高まり、肥満に起因する慢性静脈不全の増加が挙げられます。特に米国では、血管内熱アブレーションに対するメディケア償還の拡大が市場を後押ししています。また、遠隔診療トリアージによる早期紹介の促進や、ヨーロッパにおけるNTNT(非熱・非膨潤)技術(メカノケミカルアブレーションやシアノアクリレート閉鎖システムなど)を採用するオフィスベースの静脈クリニックの急増、中東の民間病院におけるシアノアクリレート接着閉鎖システムの急速な普及も重要な促進要因です。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。高額な自己負担費用や安全性への懸念が挙げられます。地域別では、サハラ以南の公立病院における硬化剤の在庫不足、日本におけるレーザーアブレーションの厳格な資格認定規則が普及を遅らせる要因となっています。

市場規模と成長予測

静脈瘤治療市場は、2030年までに18.0億米ドルに達すると予測されています。治療タイプ別では、血管内アブレーションが最も急速に成長しており、2030年まで年平均成長率7.13%で拡大すると見込まれています。地域別では、北米が2024年に世界の売上高の43.20%を占める最大の市場です。エンドユーザー別では、専門静脈センターが、短い待ち時間、遠隔診療トリアージ、低い処置費用といった利点を提供することで、年平均成長率7.04%で牽引しています。ヨーロッパでは、メカノケミカルアブレーションやシアノアクリレート閉鎖システムなどのNTNTシステムがオフィスベースの診療所で急速に採用されています。

セグメンテーションの概要

本レポートでは、市場を以下の主要なセグメントに分類して詳細に分析しています。

* 治療タイプ別:

* 血管内アブレーション: 高周波アブレーション(RFA)、レーザーアブレーション(EVLA)、メカノケミカルアブレーション(MOCA)、シアノアクリレート閉鎖

* 硬化療法: 液体、フォーム

* 外科的結紮・ストリッピング

* その他

* 製品別:

* アブレーションデバイス: RFAジェネレーター・カテーテル、レーザーコンソール・ファイバー、非熱閉鎖システム

* 硬化療法注射キット

* 補助デバイス・アクセサリー

* エンドユーザー別:

* 病院

* 専門静脈センター

* その他

* 静脈タイプ別:

* 大伏在静脈

* 小伏在静脈

* 穿通枝・副静脈

* 地域別:

* 北米(米国、カナダ、メキシコ)

* ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)

* アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)

* 中東・アフリカ(GCC、南アフリカ、その他)

* 南米(ブラジル、アルゼンチン、その他)

調査方法

本レポートの調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、ヨーロッパ、主要なアジア太平洋地域の血管外科医、インターベンション放射線科医、調達マネージャーへのインタビューを通じて、デバイスの平均販売価格、シアノアクリレート閉鎖への治療シフト、保険償還のニュアンスなどの情報を検証しました。デスク調査では、National Health Interview Survey、Eurostatの病院退院ファイル、日本の厚生労働省の処置登録データなどの公的データ、UN Comtradeコード、FDA 510(k)およびCEマークデータベース、企業の財務報告書、投資家向け資料、プレスリリースなどを広範に活用しています。

市場規模の算出と予測には、トップダウンとボトムアップを組み合わせたモデルが採用され、国レベルの処置数、慢性静脈不全の発生率、成人(45歳以上)における治療普及率、平均販売価格が考慮されています。5年間の予測は、高齢化指数、肥満有病率、一人当たり可処分所得と処置成長を関連付ける多変量回帰分析に基づいています。データは、3段階のアナリストレビュー、輸入額や病院請求シリーズとの異常値チェック、リーダーシップの承認を経て検証され、年次で更新されます。

競合状況と将来展望

競合状況のセクションでは、市場集中度、市場シェア分析、およびMedtronic plc、AngioDynamics Inc.、Boston Scientific Corp.、biolitec AG、Lumenis Ltd.、Teleflex Incorporatedなどの主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲手術への嗜好の高まり

- 4.2.2 肥満に起因する慢性静脈不全の増加

- 4.2.3 米国における血管内熱焼灼術に対するメディケア償還の拡大

- 4.2.4 遠隔相談トリアージによる早期紹介の促進

- 4.2.5 ヨーロッパ全土でNTNT技術を導入するオフィスベースの静脈クリニックの急増

- 4.2.6 中東の民間病院におけるシアノアクリレート接着閉鎖システムの急速な普及

-

4.3 市場の阻害要因

- 4.3.1 高額な自己負担費用

- 4.3.2 安全性の懸念

- 4.3.3 サブサハラ公立病院における硬化剤の在庫切れ

- 4.3.4 日本におけるレーザー焼灼術の厳格な資格認定規則が普及を遅らせる

- 4.4 サプライチェーン分析

- 4.5 規制および技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 血管内焼灼術

- 5.1.1.1 高周波アブレーション (RFA)

- 5.1.1.2 レーザー (EVLA)

- 5.1.1.3 機械化学的 (MOCA)

- 5.1.1.4 シアノアクリレート閉鎖術

- 5.1.2 硬化療法

- 5.1.2.1 液体

- 5.1.2.2 泡

- 5.1.3 外科的結紮術 & ストリッピング術

- 5.1.4 その他

-

5.2 製品別

- 5.2.1 アブレーションデバイス

- 5.2.1.1 RFA発生装置 & カテーテル

- 5.2.1.2 レーザーコンソール & ファイバー

- 5.2.1.3 非熱的閉鎖システム

- 5.2.2 硬化療法注射キット

- 5.2.3 サポートデバイス & アクセサリー

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門静脈センター

- 5.3.3 その他

-

5.4 静脈タイプ別

- 5.4.1 大伏在静脈

- 5.4.2 小伏在静脈

- 5.4.3 穿通枝 & 付属静脈

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Medtronic plc

- 6.3.2 AngioDynamics Inc.

- 6.3.3 Boston Scientific Corp.

- 6.3.4 biolitec AG

- 6.3.5 Lumenis Ltd.

- 6.3.6 Teleflex Incorporated

- 6.3.7 Venclose Inc.

- 6.3.8 VVT Medical Ltd.

- 6.3.9 Merit Medical Systems Inc.

- 6.3.10 LeMaitre Vascular Inc.

- 6.3.11 Theraclion SA

- 6.3.12 F Care Systems

- 6.3.13 Dornier MedTech

- 6.3.14 Eufoton Srl

- 6.3.15 Candela Medical (Syneron Medical Ltd)

- 6.3.16 Quanta System

- 6.3.17 Won Tech Co. Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

静脈瘤治療は、下肢の静脈に発生する静脈瘤という病態を改善するための医療行為全般を指します。静脈瘤は、主に足の静脈にある弁が機能不全を起こし、血液が逆流して血管が拡張し、蛇行することで生じます。この状態が進行すると、足のだるさ、むくみ、こむら返り、かゆみ、色素沈着、皮膚炎、さらには皮膚潰瘍といった様々な症状を引き起こし、患者様の生活の質を著しく低下させることがあります。治療の目的は、これらの症状を緩和し、美容的な改善を図り、将来的な合併症を予防することにあります。

静脈瘤治療には、その病態や重症度に応じて多岐にわたる種類が存在します。まず、比較的軽度な場合や手術が困難な患者様に対しては、保存的治療が選択されます。これには、弾性ストッキングの着用による圧迫療法や、適度な運動、長時間の立ち仕事や座りっぱなしを避けるといった生活習慣の改善が含まれます。これらは症状の進行を遅らせ、不快感を軽減する効果が期待できます。

次に、より積極的な治療法として、硬化療法があります。これは、静脈瘤内に特殊な薬剤を注入し、血管の内壁を炎症させて閉塞させることで、静脈瘤を消失させる方法です。特に、細い静脈瘤やクモの巣状静脈瘤、あるいは血管内治療後の残存静脈瘤に対して有効とされています。近年では、薬剤を泡状にして注入する泡硬化療法も普及しており、より広範囲に薬剤を行き渡らせることが可能になっています。

近年主流となっているのは、血管内治療と呼ばれる低侵襲な治療法です。代表的なものに、レーザー焼灼術(EVLA)と高周波アブレーション(RFA)があります。これらは、細いカテーテルを静脈瘤内に挿入し、レーザー光や高周波エネルギーを用いて血管の内壁を熱で焼灼し、閉塞させる方法です。局所麻酔下で日帰り手術が可能であり、術後の痛みや回復期間が短いという大きなメリットがあります。また、熱を使わない治療法として、医療用接着剤を注入して静脈を閉塞させるグルー治療(Venaseal)や、機械的刺激と硬化剤を併用するメカノケミカルアブレーション(MOCA)なども登場しており、患者様の負担をさらに軽減する選択肢が増えています。

伝統的な手術療法としては、ストリッピング手術があります。これは、問題のある静脈を皮膚の小さな切開から引き抜く方法で、根治性が高いとされていますが、血管内治療に比べて侵襲性が高く、術後の痛みや回復に時間がかかる傾向があります。また、高位結紮術は、大伏在静脈と深部静脈の合流部を結紮することで逆流を防ぐ方法であり、静脈瘤切除術は、小さな切開から目立つ静脈瘤を直接切除する方法です。これらの手術は、血管内治療が適用できない場合や、非常に重度の静脈瘤に対して選択されることがあります。

静脈瘤治療の適用は、患者様の症状の程度、美容的な懸念、そして血栓性静脈炎や皮膚潰瘍といった合併症のリスクに基づいて決定されます。治療のメリットは、足のだるさ、むくみ、痛みといった不快な症状の劇的な改善、生活の質の向上、そして見た目の改善による精神的な負担の軽減です。また、放置することで起こりうる重篤な合併症を予防できる点も重要です。患者様の年齢、全身状態、静脈瘤の種類や重症度を総合的に評価し、最適な治療法が選択されます。

関連技術としては、まず診断において超音波診断装置が不可欠です。超音波は、静脈の血流の状態、弁の機能不全の有無、静脈瘤の形態や深さを正確に把握するために用いられ、治療計画の立案に決定的な役割を果たします。治療デバイスの進化も目覚ましく、レーザー焼灼術では、より安全で効果的な波長(例:1470nm)や、均一な焼灼を可能にする先端形状のファイバーが開発されています。高周波アブレーションでは、温度制御機能により過剰な熱損傷を防ぐカテーテルが登場しています。硬化療法においても、泡硬化療法のための専用デバイスや、より安全性の高い硬化剤が研究されています。これらの治療は、超音波ガイド下で正確に行われるため、安全性と成功率が飛躍的に向上しています。術後管理においても、適切な圧迫療法や弾性ストッキングの選択が、再発予防や回復促進に重要な役割を果たします。

市場背景を見ると、日本は高齢化社会の進展と、立ち仕事や座りっぱなしの生活様式の増加により、静脈瘤患者の数は増加傾向にあります。有病率は成人女性の約半数、男性の約3分の1とも言われ、潜在的な患者数は非常に多いです。治療のトレンドは、患者様の負担が少ない低侵襲な血管内治療へと大きくシフトしており、日帰り手術が可能な専門クリニックの数も増えています。医療経済的には、これらの血管内治療の多くが保険適用となっており、患者様が治療を受けやすくなっています。デバイス市場も成長を続けており、国内外のメーカーが新たな技術開発に注力しています。一方で、治療法の選択肢が多岐にわたるため、患者様が適切な情報を得て、自身に合った治療法を選択できるよう、医師による丁寧な説明と専門性が求められています。

将来展望としては、さらなる低侵襲化と個別化医療の進展が期待されます。例えば、熱を使わない非熱式治療の選択肢がさらに増え、患者様の状態や静脈瘤の特性に応じた最適な治療法を、より細かく選択できるようになるでしょう。新しい医療用接着剤や、より効果的で安全な硬化剤の開発も進むと考えられます。また、AI(人工知能)を活用した画像診断技術の進化により、診断の精度が向上し、治療計画の最適化が図られる可能性もあります。予防医療の観点からは、静脈瘤の発症リスクが高い人に対する早期発見・早期治療の啓発や、生活習慣指導の重要性が増していくでしょう。長期的には、再生医療の分野で、損傷した静脈弁の修復や血管の再生に関する研究が進む可能性も秘めていますが、これはまだ基礎研究の段階にあります。デバイスの進化と治療技術の向上により、静脈瘤治療は今後もより安全で効果的、そして患者様に優しい医療へと発展していくことが期待されます。