メラミン市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

メラミン市場レポートは、製品形態(メラミン結晶、メラミン樹脂、メラミンフォーム、その他)、用途(ラミネート、木材接着剤、その他)、最終用途産業(建設・インフラ、家具・木工、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって区分されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メラミン市場の概要

メラミン市場レポートは、製品形態(メラミン結晶、メラミン樹脂、メラミンフォームなど)、用途(積層板、木材接着剤など)、最終用途産業(建設・インフラ、家具・木工など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は数量(トン)で提供されます。

市場規模と成長予測

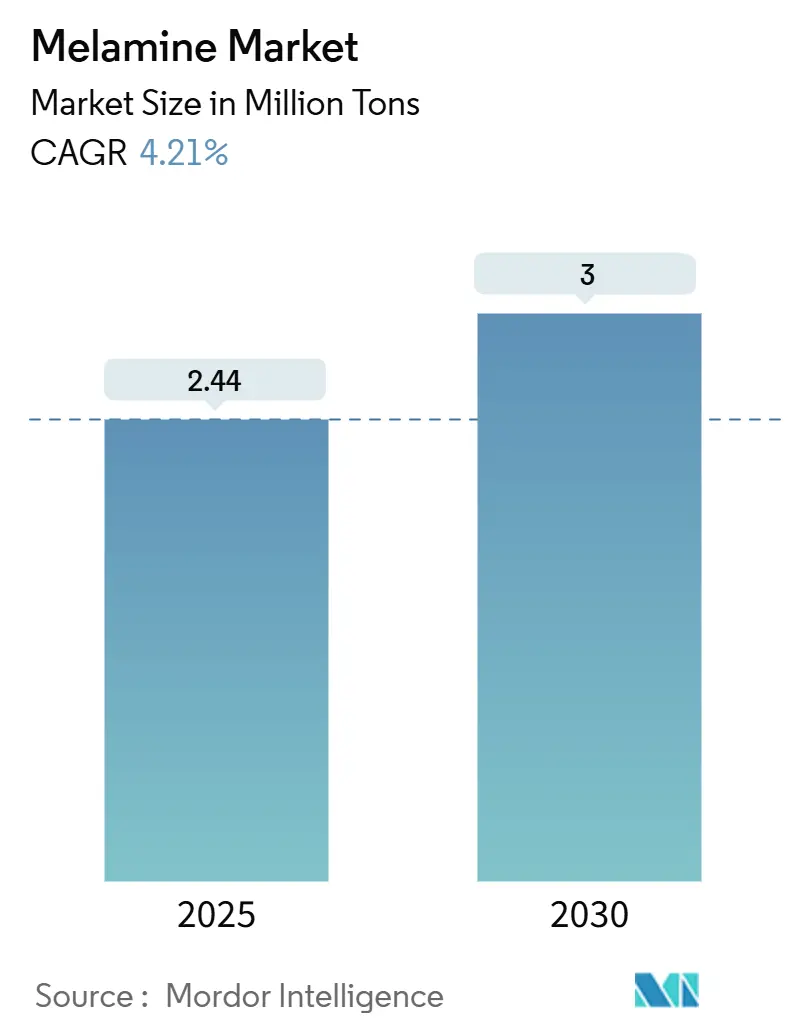

メラミン市場の規模は、2025年には244万トンと推定され、2030年には300万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.21%です。最も成長が速い市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場集中度は中程度です。

アジア太平洋地域における建設活動の活発化、北米および欧州における改修・リフォーム投資の回復、複数の工場閉鎖による世界的な供給逼迫が、価格実現を支え、市場拡大を後押ししています。新興国における積層フローリングの急速な普及、超低ホルムアルデヒド放出樹脂を可能にする技術革新、欧州におけるバイオマスバランスグレードの採用拡大も需要を促進しています。供給面では、カタールと中国での生産能力増強が欧州での恒久的な閉鎖を部分的に相殺していますが、エネルギー価格の変動と尿素原料の高騰が在庫サイクルを短くし、スポット価格を高止まりさせています。尿素の後方統合と炭素削減ロードマップを組み合わせたサプライヤーは、構造的なコストと規制順守の優位性を獲得し、地域的な自給自足戦略とメラミン市場全体での的を絞ったボトルネック解消投資を奨励しています。

主要なレポートのポイント

* 製品形態別: 2024年には高圧積層板および含浸紙用メラミン樹脂がメラミン市場シェアの65.2%を占めました。一方、メラミンフォームは2030年までに年平均成長率4.89%で成長すると予想されています。

* 用途別: 2024年には積層板がメラミン市場規模の48.6%を占めました。難燃剤および繊維樹脂は2030年までに年平均成長率4.67%で成長すると予測されています。

* 最終用途産業別: 2024年には建設・インフラが収益シェアの42.3%を占め、自動車・輸送は2025年から2030年の間に4.52%と最も速い成長率を示すと予測されています。

* 地域別: 2024年にはアジア太平洋地域がメラミン市場シェアの51.4%を占めました。一方、中東・アフリカ地域は2030年までに年平均成長率4.41%を記録すると予測されています。

グローバルメラミン市場のトレンドと洞察

促進要因の影響分析

1. 新興国における積層フローリングおよび家具生産の急増: 中国、インド、ベトナム、インドネシアにおける都市化と中間層の消費拡大が、装飾用積層板および家具のアップグレード需要を刺激しています。中国の国家経済計画は石油化学の最適化と下流統合を優先しており、メラミン樹脂への現地投資を促進しています。インドの積極的な化学産業の構築は、新しい肥料複合施設と派生メラミン工場を結びつけ、パネルメーカーへのリードタイムを短縮しています。これらの要因がメラミン市場の着実な数量増加を支えています。(CAGRへの影響: +1.2%、地理的関連性: アジア太平洋地域が中心、中東・アフリカ地域へ波及、影響期間: 中期(2~4年))

2. 米国および欧州連合における建設回復が木材接着剤需要を刺激: 2024年には両地域で住宅着工が安定し、2026年まで緩やかに増加すると予想されており、メラミン強化接着剤に依存する配向性ストランドボード(OSB)および中密度繊維板(MDF)の消費が回復しています。欧州の建設業者は、2026年8月に発効するREACHホルムアルデヒド制限(0.062 mg/m³)を満たすパネルグレードを求めています。北米の生産者はEPA TSCA Title VIに準拠し、低排出のメラミン尿素ホルムアルデヒド配合への代替を進めています。欧州の顧客はバイオマスバランス樹脂の指定を増やしており、従来の輸入品と比較して製品の炭素排出量を約50%削減しています。(CAGRへの影響: +0.9%、地理的関連性: 北米およびEU、影響期間: 短期(2年以内))

3. アジア太平洋地域における産業拡大がHPLおよび成形コンパウンドを後押し: 中国、韓国、台湾の電子機器ハブでは、回路ブレーカー、ソケット、高温コネクター向けにメラミンベースの成形コンパウンドが求められています。自動車OEMは、寸法安定性と難燃性を提供するメラミン成形コンパウンドを利用して、軽量な内装部品に移行しています。東南アジアにおける家電製品の成長は、高湿度に耐える装飾用積層板の需要を高め、樹脂の引き取り量をさらに増加させています。(CAGRへの影響: +1.1%、地理的関連性: アジア太平洋地域、一部の中東・アフリカ市場、影響期間: 中期(2~4年))

4. 航空宇宙および鉄道音響用軽量耐熱メラミンフォーム: BASFのBasotect ULのような超軽量フォームは、連邦航空規則25.853の可燃性仕様を満たすため、航空機側壁パネルの標準となっています。ボーイングは、機内騒音バリアに疎水性メラミンフォームを展開しています。鉄道事業者も、厳しい火災・煙・毒性コードを満たしつつ、車両重量とエネルギー消費を削減するために同じ技術を採用しています。疎水性バリアントは、水分吸収を克服することで船舶のエンジンルームや屋外機器エンクロージャーでの使用可能性を広げ、メラミン市場の対象プールを拡大しています。(CAGRへの影響: +0.7%、地理的関連性: グローバル、先進国に集中、影響期間: 長期(4年以上))

5. 低炭素尿素からメラミンへのプロセス革新: 低炭素製造プロセスへの投資は、環境規制が厳しくなる中で、メラミン生産の持続可能性を高める重要な要因です。これにより、企業は環境目標を達成し、市場での競争力を維持することができます。(CAGRへの影響: +0.6%、地理的関連性: グローバル、EUおよび北米で早期採用、影響期間: 長期(4年以上))

抑制要因の影響分析

1. EUおよび北米におけるホルムアルデヒド排出規制の厳格化: EUの0.062 mg/m³という制限と、それに準拠するEPA TSCA Title VIの閾値は、高価な認証、ラボテスト、サプライチェーン文書化を義務付けています。この新しい基準を満たせない生産者は市場から排除されるリスクがあります。メラミンホルムアルデヒドは通常、尿素ホルムアルデヒドよりも排出量が少ないですが、コンプライアンスを証明するための追加コストは利益を圧迫し、小規模な加工業者を躊躇させます。(CAGRへの影響: -0.8%、地理的関連性: EU、北米、一部のアジア太平洋市場、影響期間: 短期(2年以内))

2. バイオベース接着剤代替品(大豆、リグニン、液化木材): 学術的および産業的な取り組みにより、リグニンがフェノールホルムアルデヒドシステム中のフェノールを最大50%置き換えることができ、タンニン-グリオキサールシステムが内装パネル基準を満たすことが示されています。これらの技術は、ほぼゼロのホルムアルデヒド排出と再生可能な原料の信頼性を約束し、コストが下がり続ければ信頼できる代替品として位置付けられます。(CAGRへの影響: -0.5%、地理的関連性: グローバル、先進国で早期採用、影響期間: 長期(4年以上))

3. 肥料市場の混乱に起因する尿素価格の変動: 尿素価格の変動は、メラミン生産の主要な原料コストに直接影響を与え、生産者の利益率に不確実性をもたらします。肥料市場の混乱は、尿素の供給と価格に影響を与え、メラミン市場全体に波及効果をもたらす可能性があります。(CAGRへの影響: -0.4%、地理的関連性: グローバル、輸入依存地域で深刻な影響、影響期間: 短期(2年以内))

セグメント分析

* 製品形態別: 樹脂の優位性とフォームの革新

メラミン樹脂は2024年にメラミン市場シェアの65.2%を維持し、装飾用積層板、パーティクルボードオーバーレイ、高圧積層板の基盤となっています。アジア太平洋地域における堅調なフローリング交換サイクルと、欧州におけるホルムアルデヒド排出規制の強化が、メラミン樹脂の需要を牽引しています。一方、メラミンフォームは、その軽量性、難燃性、吸音性から、自動車、建築、航空宇宙産業での需要が増加しており、特に断熱材や吸音材としての用途が拡大しています。フォームセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

* 用途別: 建築・建設の優位性と自動車の成長

建築・建設分野は、メラミン市場の主要な用途であり、2024年には市場シェアの40%以上を占めると予想されています。これは、住宅および商業建設活動の増加、特にアジア太平洋地域における急速な都市化とインフラ開発に起因しています。メラミンは、積層板、接着剤、塗料、コーティング剤として、耐久性と美観を向上させるために広く使用されています。自動車産業も、軽量化と安全性への注力により、メラミンフォームの需要が増加しており、内装材、断熱材、吸音材としての採用が拡大しています。

* 地域別: アジア太平洋地域の成長と欧州の成熟

アジア太平洋地域は、2024年にメラミン市場の最大のシェアを占め、予測期間中も最も高いCAGRで成長すると予想されています。中国、インド、ASEAN諸国における建設活動の活発化、家具製造業の拡大、および自動車生産の増加が、この地域の成長を牽引しています。北米と欧州は成熟した市場であり、環境規制の厳格化と代替材料への移行が進む中で、安定した成長が見込まれます。しかし、これらの地域では、既存のインフラの改修や高付加価値製品への需要が、市場を支える要因となります。

主要企業の動向

メラミン市場は、BASF SE、Borealis AG、OCI N.V.、Mitsui Chemicals, Inc.、Zakłady Azotowe Puławy S.A.、Georgia-Pacific Chemicals LLC、Chemelco International B.V.、Qatar Melamine Company (QMC)、Eurotecnica S.p.A.、Xinjiang Tianye (Group) Co., Ltd.などの主要企業によって特徴付けられています。これらの企業は、市場での競争力を維持するために、製品革新、生産能力の拡大、戦略的提携、M&Aに注力しています。例えば、環境に配慮した低ホルムアルデヒド排出メラミン樹脂の開発や、特定の用途向けにカスタマイズされたフォーム製品の提供が進められています。また、原材料の安定供給を確保するための垂直統合や、新興市場への参入も重要な戦略となっています。

結論

メラミン市場は、建築・建設、自動車、家具などの主要産業からの安定した需要に支えられ、今後も着実な成長が見込まれます。特にアジア太平洋地域が成長の主要な牽引役となるでしょう。しかし、原材料価格の変動、環境規制の強化、代替材料の台頭といった課題も存在します。これらの課題に対応し、持続可能な製品と生産プロセスへの投資が、市場の長期的な成功には不可欠です。技術革新、特に低排出ガス製品の開発と再生可能原料の利用は、市場の将来を形作る上で重要な役割を果たすでしょう。

メラミンは、化学式C3H6N6を持つ窒素を豊富に含む有機化合物であり、接着剤、ラミネート、成形材料、塗料、難燃剤など、幅広い産業および建設用途で利用されています。主に尿素とジシアンジアミドを原料として製造されます。本レポートは、メラミン市場を製品形態、用途、エンドユーザー産業、地域別に詳細に分析し、主要16カ国の市場規模と予測を数量(キロトン)で提供します。

メラミン市場は、2025年の244万トンから2030年には300万トンに達すると予測されており、予測期間中に年平均成長率(CAGR)4.21%で成長する見込みです。

市場の成長を牽引するのは、新興経済国での積層フローリング・家具生産の急増、米国・欧州連合での建設回復による木材接着剤需要、アジア太平洋地域での産業拡大によるHPL(高圧メラミン化粧板)・成形材料の需要増、航空・鉄道向け軽量耐熱メラミンフォームの需要、そして低炭素な製造プロセス革新です。

一方、市場の抑制要因は、欧州連合・北米でのホルムアルデヒド排出規制厳格化、大豆・リグニンなどのバイオベース接着剤代替品の登場、肥料市場の混乱に起因する尿素価格の変動です。

地域別では、アジア太平洋地域が2024年に世界の消費量の51.4%を占め、最大の需要地域となっています。これは、同地域の積層フローリングおよび建設部門の優位性によって牽引されています。

メラミン誘導体のエンドユーザー部門で最も急速に成長しているのは自動車・輸送部門で、年平均成長率4.52%と予測されます。これは、自動車メーカー(OEM)が音響絶縁材として、超低密度、優れた耐火性、吸音性を持つ軽量メラミンフォームを採用し、車両の軽量化と安全基準適合を図っているためです。

EUのホルムアルデヒド規制厳格化は、パネルメーカーにメラミンを豊富に含む接着剤への切り替えを促し、コスト増にもかかわらず樹脂需要を支えています。また、持続可能性戦略において、バイオマスバランスの取れたメラミンや再生可能エネルギー利用プロセスは、製品のカーボンフットプリントを最大50%削減し、下流のユーザーが配合性能を損なうことなくスコープ3目標を達成するのに貢献します。

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、主要企業のプロファイルを含む競争環境についても詳述しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新興経済国における積層フローリングおよび家具生産の急増

- 4.2.2 米国/欧州連合における建設回復が木材接着剤の需要を刺激

- 4.2.3 APACにおける産業拡大がHPLおよび成形コンパウンドを後押し

- 4.2.4 航空および鉄道音響用の軽量耐熱メラミンフォーム

- 4.2.5 低炭素尿素からメラミンへのプロセス革新

-

4.3 市場抑制要因

- 4.3.1 欧州連合および北米におけるホルムアルデヒド排出規制の厳格化

- 4.3.2 バイオベース接着剤代替品(大豆、リグニン、液化木材)

- 4.3.3 肥料市場の混乱に関連する尿素価格の変動

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 原料分析とトレンド

- 4.8 生産プロセス

- 4.9 輸出入動向

- 4.10 価格動向

- 4.11 特許分析

5. 市場規模と成長予測(数量)

-

5.1 製品形態別

- 5.1.1 メラミン結晶

- 5.1.2 メラミン樹脂 (HPL、LPL、含浸紙)

- 5.1.3 メラミンフォーム

- 5.1.4 その他 (含浸化粧紙、難燃性ブレンド)

-

5.2 用途別

- 5.2.1 ラミネート

- 5.2.2 木材接着剤

- 5.2.3 成形材料

- 5.2.4 塗料およびコーティング

- 5.2.5 難燃剤および繊維樹脂

-

5.3 最終用途産業別

- 5.3.1 建設およびインフラ

- 5.3.2 家具および木工

- 5.3.3 自動車および輸送

- 5.3.4 化学品およびコーティング

- 5.3.5 家電および電気

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Borealis AG

- 6.4.3 Cornerstone Chemical Company

- 6.4.4 EuroChem Group

- 6.4.5 Fushun Huaxing Petroleum Chemical Co., Ltd

- 6.4.6 Grupa Azoty

- 6.4.7 Gujarat State Fertilizers & Chemicals Ltd (GSFC)

- 6.4.8 Henan Xinlianxin Chemicals Group Co. Ltd

- 6.4.9 Hexion Inc.

- 6.4.10 Methanol Holdings (Trinidad) Ltd (MHTL)

- 6.4.11 Mitsui Chemicals Inc.

- 6.4.12 Nissan Chemical Corporation

- 6.4.13 OCI NV

- 6.4.14 Prefere Resins Holding GmbH

- 6.4.15 Qatar Melamine Company

- 6.4.16 Sichuan Chemical Works Group Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

メラミンは、化学式C3H6N6で表される有機化合物であり、正式名称は1,3,5-トリアジン-2,4,6-トリアミンです。白色の結晶性粉末で、窒素を豊富に含む環状構造を持つことが特徴です。この窒素原子の多さが、メラミンおよびその誘導体であるメラミン樹脂に優れた難燃性をもたらす主要な要因となっています。熱に対して非常に安定しており、耐熱性、耐水性、耐薬品性にも優れるため、様々な産業分野で重要な素材として利用されています。主に熱硬化性樹脂の原料として知られていますが、単体としても特定の用途で使用されることがあります。

メラミンには、その単体であるメラミンモノマーと、それを原料として製造されるメラミン樹脂、さらに特殊な加工を施したメラミンフォームなど、いくつかの形態があります。メラミンモノマーは、主にホルムアルデヒドと反応させてメラミン樹脂を製造するための出発原料として用いられます。メラミン樹脂は、メラミンとホルムアルデヒドを重縮合反応させることで得られる熱硬化性プラスチックであり、一般的にはメラミン・ホルムアルデヒド樹脂(MF樹脂)と呼ばれます。この樹脂は、硬化すると三次元網目構造を形成し、非常に硬く、耐熱性、耐水性、耐薬品性、電気絶縁性に優れた特性を発揮します。また、透明性や光沢にも優れるため、美しい外観が求められる製品にも適しています。尿素樹脂と比較して、より優れた耐熱性、硬度、耐水性を持つことが特徴です。一方、メラミンフォームは、メラミン樹脂を特殊な方法で発泡させた多孔質材料で、その独特の構造から吸音性や断熱性、そして研磨作用を持つ清掃用品として利用されています。

メラミンおよびメラミン樹脂の用途は非常に広範です。最も身近な例としては、食器が挙げられます。メラミン食器は、その優れた耐熱性、耐衝撃性、そして美しい光沢から、業務用食器や子供用食器として広く普及しています。また、建築材料や家具の分野では、メラミン化粧板が主要な用途の一つです。高圧メラミン化粧板(HPL)や低圧メラミン化粧板(LPL)として、テーブルの天板、キッチンのカウンター、キャビネット、壁材、床材などに使用されます。これらの化粧板は、耐摩耗性、耐熱性、耐水性、耐薬品性に優れ、豊富なデザインバリエーションを持つため、耐久性と意匠性が求められる空間で重宝されています。

塗料や接着剤の分野でもメラミン樹脂は重要な役割を果たします。自動車のトップコートや家電製品の塗装、木工用接着剤などに配合され、塗膜の硬度、耐薬品性、光沢を向上させます。電気・電子部品においては、その優れた電気絶縁性と耐熱性から、プリント基板やスイッチ、コネクタなどの材料として利用されます。繊維加工の分野では、防しわ加工や難燃加工の薬剤として使用され、衣料品やカーテンなどの機能性向上に貢献しています。さらに、成形材料としては、ボタン、灰皿、電気器具の筐体など、様々な日用品や工業製品に利用されています。メラミンフォームは、その研磨作用を利用した「メラミンスポンジ」として、水だけで汚れを落とせる清掃用品として広く知られています。また、吸音材や断熱材としても、建築物や自動車、鉄道車両などに使用され、快適な環境づくりに貢献しています。

メラミンおよびメラミン樹脂に関連する技術は多岐にわたります。樹脂の合成技術においては、メラミンとホルムアルデヒドの反応条件(pH、温度、時間、モル比など)を精密に制御することで、最終製品の用途に応じた様々な特性を持つ樹脂を製造します。例えば、低ホルムアルデヒドタイプの樹脂は、シックハウス症候群対策として開発され、建材分野で広く採用されています。成形加工技術では、圧縮成形や射出成形が一般的で、複雑な形状の製品を効率的に製造する技術が確立されています。化粧板製造技術では、メラミン樹脂を含浸させた紙(化粧紙、オーバーレイ紙など)を積層し、高温高圧でプレスすることで、耐久性と意匠性に優れた化粧板を製造します。特に高圧メラミン化粧板は、その製造工程において高い技術力が求められます。塗料や接着剤の分野では、メラミン樹脂を他の樹脂(アルキド樹脂、アクリル樹脂など)や各種添加剤とブレンドすることで、特定の性能(例えば、柔軟性、耐候性、速乾性など)を付与する配合技術が重要です。メラミンフォームの製造技術は、樹脂の発泡プロセスを制御し、均一で微細なセル構造を持つ多孔質材料を効率的に生産する技術が核となります。近年では、環境負荷低減のため、ホルムアルデヒド放散量を極限まで抑えた製品の開発や、製造工程における省エネルギー化技術の研究も進められています。

メラミン市場は、その多様な用途と優れた特性により、世界的に安定した需要を維持しています。特にアジア地域における経済成長と建設需要の拡大が、メラミン樹脂の需要を牽引しています。主要なメーカーは、BASF、OCI、三菱ガス化学、日本触媒など、国内外の化学メーカーが名を連ねています。市場の動向は、建築・建材市場、自動車産業、家電製品、そして生活用品の需要に大きく左右されます。また、メラミンの主要な原料である尿素やメタノール、ホルムアルデヒドの価格変動、およびエネルギーコストも、製品価格や市場競争力に影響を与えます。環境規制、特にホルムアルデヒドの放散量に関する規制(日本のF☆☆☆☆規格など)は、製品開発や製造プロセスに大きな影響を与えており、低ホルムアルデヒド製品へのシフトが加速しています。

将来展望として、メラミンおよびメラミン樹脂は、さらなる高機能化と環境対応が求められています。ホルムアルデヒドフリー化技術の開発は引き続き重要なテーマであり、より安全性の高い製品の提供が期待されます。また、バイオマス由来の原料を用いたメラミン樹脂の開発や、製造工程におけるCO2排出量削減など、持続可能性への貢献も重要な課題です。機能面では、抗菌・抗ウイルス機能の付与、さらなる耐熱性や耐薬品性の向上、耐候性の強化などが研究されており、医療分野や航空宇宙分野といった新規用途への展開も期待されています。熱硬化性樹脂であるメラミン樹脂のリサイクルは技術的な課題が大きいですが、ケミカルリサイクルやマテリアルリサイクルに関する研究開発が進められており、将来的には資源循環型社会への貢献が期待されます。このように、メラミンは、その優れた基本特性を維持しつつ、環境と社会のニーズに応える形で進化を続け、今後も幅広い分野で不可欠な素材としての地位を確立していくことでしょう。