バイオ殺線虫剤市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

生物殺線虫剤市場レポートは、製品タイプ(微生物、生化学物質、統合型)、施用方法(種子処理、土壌処理、葉面散布、その他の方法)、作物(果実・野菜、穀物、油糧種子・豆類、その他の作物)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオ殺線虫剤市場の概要:成長トレンドと2030年までの予測

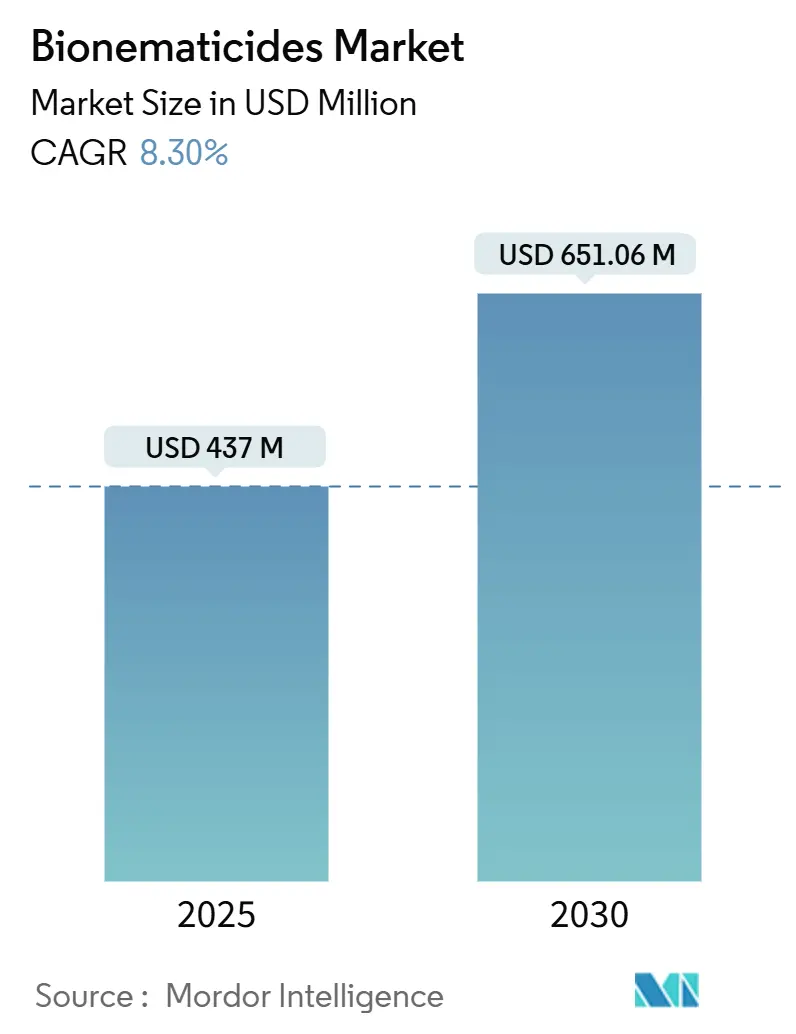

バイオ殺線虫剤市場は、2025年には4億3,700万米ドルに達し、2030年には6億5,106万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.30%と見込まれています。この成長は、毒性の高い化学殺線虫剤の代替を求める規制圧力の高まり、有機認証農地の拡大、および種特異的な生物的防除メカニズムにおける技術的進歩によって加速されています。特に、リボ核酸(RNA)干渉技術や代謝物ベースの製品の進歩は、植物寄生性線虫の精密な防除を可能にし、市販の種子処理スタックとのバンドル化は、適用における複雑さを軽減しています。

地域別に見ると、北米が成熟した規制環境と広範な流通ネットワークにより市場をリードしていますが、アジア太平洋地域は農業の集約化と政府の支援政策を背景に急速に拡大しています。市場の競争環境は中程度の集中度を示しており、農業コングロマリットが統合されたポートフォリオを活用する一方で、知的財産に関する機会や低い研究開発コストが、専門的なバイオテクノロジー企業からのイノベーションを促進しています。

# 主要なレポートのポイント

* 製品タイプ別: 微生物製剤が2024年にバイオ殺線虫剤市場シェアの62%を占め、主導的な地位を維持しています。一方、生化学製剤は2030年までに9.4%のCAGRで拡大すると予測されています。

* 適用方法別: 土壌処理が2024年にバイオ殺線虫剤市場規模の48%を占めましたが、種子処理は2030年までに10.1%のCAGRで成長すると見込まれています。

* 作物別: 果物と野菜が2024年に収益シェアの36%を占め、油糧種子と豆類は2025年から2030年の間に11.5%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に世界の収益の40%を占めましたが、アジア太平洋地域は2030年までに8.5%のCAGRで最速の成長を遂げると予測されています。

* 競合状況: 上位5社が2024年に世界の収益の60%以上を占めており、中程度から高い競争構造を示しています。

# 世界のバイオ殺線虫剤市場のトレンドと洞察

市場の推進要因

1. 有機認証農地の急速な成長: 有機農業の拡大は、有機基準が合成殺線虫剤を禁止している一方で、収量への期待を維持しているため、バイオ殺線虫剤の需要を広げています。米国農務省(USDA)のデータによると、有機野菜の作付面積は持続的に増加しており、生物的線虫防除製品の購入を直接押し上げています。有機農産物の価格プレミアムは、生物製剤の高い単位コストを相殺し、サプライヤーにとって持続的な収益源となっています。

2. 毒性の高い化学殺線虫剤の世界的な段階的廃止: 欧州連合の規制1107/2009や米国の環境保護庁(EPA)のレビュープロセスによる問題のある有効成分の体系的な撤退は、広く使用されてきた燻蒸剤を排除し、バイオ殺線虫剤への代替を強制しています。特に高価値の園芸作物では、線虫の被害が絶えず、化学的選択肢が狭まるため、この圧力は顕著です。

3. 生物製剤のR&Dコストの低減と登録期間の短縮: EPAのバイオ農薬登録枠組みは、合成農薬と比較して毒性学的データを大幅に少なく要求するため、開発コストを数百万ドルに抑え、市場投入までの期間を短縮します。このコスト効率は、スタートアップ企業や大学発ベンチャーがニッチな作物や地域の害虫をターゲットにすることを可能にし、市場におけるイノベーションと多様性を促進しています。

4. RNA干渉バイオ殺線虫剤による種特異的防除: RNA干渉技術は、非標的生物に害を与えることなく線虫の遺伝子発現を抑制する二本鎖RNAを提供します。種特異的なターゲティングにより、天敵の個体数を維持しつつ、経済的に被害の大きい線虫種を排除する総合的病害虫管理戦略が可能になります。

5. 市販の種子処理スタックへのバイオ殺線虫剤のバンドル化: バイオ殺線虫剤を市販の種子処理スタックに統合することで、適用が簡素化され、農家にとっての利便性が向上します。これにより、既存の農業慣行への導入が容易になり、採用が加速されます。

6. 土壌微生物叢診断によるバイオ殺線虫剤の最適化: 土壌微生物叢診断の進歩は、バイオ殺線虫剤の適用タイミングを最適化し、その有効性を最大化するのに役立ちます。

市場の抑制要因

1. 限られた保存期間と製剤の安定性: 生物製剤は、特に極端な温度や限られた低温貯蔵インフラを持つ地域において、圃場での保管条件下で劣化しやすく、物流上の課題を生み出し、農家の信頼を低下させます。微生物の生存率は、周囲温度下で6ヶ月以内に50%低下することが多く、流通に課題をもたらします。

2. 圃場レベルでの有効性に対する農家の懐疑心: 従来の農家は予測可能な合成農薬の効果に慣れているため、実験室の結果と比較して圃場での性能が不安定であることは、農家の信頼を損ない、採用率を低下させます。生物殺線虫剤は、最適な条件下で化学的代替品の60〜80%の有効性を示すことが多いですが、土壌の種類、水分、適用タイミングによって性能が大きく変動します。

3. 主要な微生物株に関する特許の密集: 主要な微生物株に関する既存の特許は、新規参入企業やイノベーションを阻害する可能性があります。

4. 残留物に関する調和された輸入許容基準の欠如: 国際貿易において、残留物に関する調和された輸入許容基準がないことは、バイオ殺線虫剤のグローバルな普及を妨げる要因となります。

# セグメント分析

製品タイプ別:微生物製剤が優位を維持

微生物製剤は、数十年にわたる圃場での検証と多様な作物システムにおける規制上の受容を通じて、2024年にバイオ殺線虫剤市場シェアの62%を占め、優位性を確立しています。バチルス・フィルマス(Bacillus firmus)やパスツーリア・ペネトランス(Pasteuria penetrans)などの細菌種は、抗生物質作用、競合、誘導性植物抵抗性など、複数のメカニズムを通じて一貫した線虫抑制効果を示します。トリコデルマ(Trichoderma)やポコニア(Pochonia)種などの真菌性生物防除剤は、線虫防除と植物成長促進の二重の利点を提供し、栽培者に追加の価値提案を生み出しています。

生化学製剤は、代謝物分離と合成生物学応用の進歩により、2030年までに9.4%のCAGRで最速の成長を遂げるセグメントです。特定の線虫遺伝子を標的とするRNA干渉製品は、これまでにない精密な害虫防除を提供し、植物抽出物は規制の複雑さを軽減した自然な代替品を提供します。

適用方法別:土壌処理がリードを維持、種子処理が加速

土壌処理は、高価値の園芸作物において、直接的な土壌適用が標的害虫との接触を保証するため、2024年にバイオ殺線虫剤市場規模の48%を維持しています。

種子処理は、市販の種子処理スタックへの統合を通じて、ニッチな用途から主流の採用へと変化し、2030年までに10.1%のCAGRで急速に拡大しています。UPLが2024年12月に発売したNIMAXXAは、主要な畑作物向けの生物学的種子処理の商業的実現可能性を示しています。種子処理は、精密な配置、環境暴露の低減、既存の播種機器との互換性を提供し、農家の採用障壁を解消します。

作物別:果物と野菜が優位を維持し、油糧種子が急増

果物と野菜は、高価値作物の経済性と、有機プレミアム価格を推進する残留物フリー農産物への消費者需要を反映し、2024年に36%の市場シェアを維持しています。

油糧種子と豆類は、集約的な大豆生産システムにおける線虫被害の増加と、豆類作物における化学的代替品の限定性により、2030年までに11.5%のCAGRで最速の成長を遂げる作物セグメントとして浮上しています。大豆シスト線虫は、米国だけで年間15億米ドルを超える損失を引き起こすと推定されており、効果的な生物学的代替品に対する実質的な市場需要を生み出しています。

# 地域分析

北米は、世界で最も先進的な生物農薬の規制枠組み、広範な有機作付面積、および強力な流通チャネルに牽引され、2024年に40%のシェアで主要な地域的地位を維持しました。EPAのガイダンスはバイオ農薬の迅速な承認を可能にし、USDAの移行プログラムと相まって、市場の準備を整えています。

アジア太平洋は、2030年までに8.5%のCAGRで最速の成長を遂げる地域です。中国の第15次五カ年計画は、化学品への輸入依存を抑制するために生物的病害虫防除に多額の公的資金を投入しており、インドのParamparagat Krishi Vikas Yojanaスキームは有機農業の採用を奨励しています。インドネシアやタイにおける微生物発酵の低生産コストは、価格競争力を高めています。

ヨーロッパは、規制1107/2009がリスクの高い殺線虫剤を体系的に撤退させるため、着実な拡大を続けており、代替を余儀なくされています。ドイツの生物圃場実証プログラムへの連邦資金提供やフランスのEcoPhyto 2030計画は、財政的および技術的支援を提供しています。

南米では、ブラジルで急速な普及が見られ、2024年にはサトウキビ殺線虫剤支出の64%を生物製剤が占め、生物製剤全体の売上は2023年から倍増しました。中東とアフリカは様々なペースで進展しており、南アフリカでは生物学的種子コーティングが試験的に導入され、湾岸諸国では乾燥気候に適応した保存安定性のある製剤が評価されています。

# 競合状況

バイオ殺線虫剤市場は中程度から高い集中度を示しており、上位5社が収益の60%以上を占めていますが、専門的なバイオテクノロジー企業のパイプラインも堅調です。BASF、Bayer、Syngenta Crop Protection、Corteva Agriscience、UPL Limitedなどの多国籍企業は、化学ポートフォリオのクロスセル、独自の株ライブラリ、およびグローバルな流通インフラを活用してシェアを統合しています。

新興の競合他社は、特にリボ核酸干渉、代謝物ベースの製品、および保存期間を延ばすカプセル化技術などの新しいメカニズムを通じて差別化を図っています。Pro Farm GroupのRinoTecの2025年3月の登録は、主要な微生物特許を回避する代謝物プラットフォームを導入しました。Koppert Biological Systemsが2024年2月に1億4,000万ユーロ(1億5,100万米ドル)を確保したようなベンチャー資金調達のトレンドは、投資家の信頼の高まりを示しており、主要企業がイノベーションパイプラインを買収するにつれて統合が進むことを予見させます。

戦略的パートナーシップとライセンス契約は、技術獲得の主要な経路であり、長期にわたる内部開発なしに迅速なポートフォリオの多様化を可能にします。知的財産管理は決定的な能力であり、特許状況を乗り越えながら次世代製剤を進歩させる企業が持続的な競争優位性を確保するでしょう。

# 最近の業界動向

* 2025年3月: Certis Biologicalsは、Purpureocillium lilacinum株PL11を含むバイオ殺線虫剤NemaCleanの欧州連合での承認を取得しました。この製品は、根こぶ線虫を防除するために果菜類への適用がオランダで承認され、現在、複数の欧州諸国で規制審査を受けています。

* 2024年12月: UPLは、大豆シスト線虫(SCN)、根こぶ線虫(RKN)、およびレニフォーム線虫に対するシーズンを通じた保護を提供する、大豆とトウモロコシ向けの3株バイオ殺線虫剤種子処理剤NIMAXXAを導入しました。

* 2024年6月: Futureco Bioscienceは、Meloidogyne種およびGlobodera種に有効なMetabacillus halosaccharovorans株B410に基づく新しい微生物バイオ殺線虫剤の欧州特許を取得しました。

* 2024年5月: Valent BioSciencesは、生物学的研究開発を推進するために、MelnikおよびShafer Biorational Research Centerに新しい研究所とパイロットスケール施設を追加して拡張しました。この拡張は、バイオ殺線虫剤および微生物作物保護ソリューションにおけるイノベーションを加速することを目的としています。

このレポートは、世界のバイオ殺線虫剤市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、主要な推進要因と阻害要因、規制環境、技術的展望、競争状況、そして将来の機会について包括的に記述されています。

市場規模と成長予測に関して、バイオ殺線虫剤市場は2025年に4億3,700万米ドルに達すると評価されています。その後、年平均成長率(CAGR)8.3%で成長し、2030年には6億5,106万米ドルに達すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 有機認証農地の急速な拡大。

* 高毒性化学殺線虫剤の世界的な段階的廃止。

* 生物製剤の研究開発コストの低減と登録プロセスの迅速化。

* RNA干渉バイオ殺線虫剤による種特異的な防除の実現。

* 商業用種子処理スタックにおけるバイオ殺線虫剤のバンドル化。

* バイオ殺線虫剤の最適な施用時期を特定するための土壌微生物叢診断技術の進展。

一方で、市場の成長を阻害する要因も存在します。

* 製品の保存期間の短さや製剤の安定性の限界。

* 農家による圃場レベルでの有効性に対する懐疑的な見方。

* 主要な微生物株を巡る特許の密集。

* 残留物に関する調和された輸入許容基準の欠如。

市場は、製品タイプ、施用方法、作物、および地域別に詳細に分析されています。

製品タイプ別では、微生物製剤が2024年の収益の62%を占め、その実績ある圃場性能と合理化された承認プロセスにより市場を牽引しています。その他、生化学製剤や統合型製品も含まれます。

施用方法別では、種子処理、土壌処理、葉面散布、および点滴灌漑注入やドレンチ施用などのその他の方法が分析対象です。

作物別では、果物と野菜、穀物、油糧種子と豆類、および芝生・観賞用植物や飼料作物などのその他の作物が含まれます。

地域別では、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、ケニアなど)が対象となっています。特にアジア太平洋地域は、政府の奨励策と農業の近代化に後押しされ、年平均成長率8.5%で最も急速な拡大が見込まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、BASF、Bayer AG、Syngenta、Corteva Agriscience、FMC Corporation、UPL、Valent BioSciences LLC.(住友化学株式会社)、Certis USA L.L.C.(三井物産株式会社)、Bioceres Crop Solutions、Koppert、Nufarm、Isagro S.p.A.(Gowan Company, L.L.C.)、Andermatt Biocontrol AG、STK Bio-AG Technologies、Bionemaなどが挙げられ、各社の概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、バイオ殺線虫剤市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 有機認証農地の急速な増加

- 4.2.2 高毒性化学線虫駆除剤の世界的な段階的廃止

- 4.2.3 生物農薬の研究開発コストの低減と登録の迅速化

- 4.2.4 種特異的防除を可能にするRNA干渉バイオ線虫駆除剤

- 4.2.5 市販の種子処理スタックにおけるバイオ線虫駆除剤のバンドル化

- 4.2.6 バイオ線虫駆除剤の散布時期を最適化する土壌マイクロバイオーム診断

-

4.3 市場抑制要因

- 4.3.1 限られた貯蔵寿命と製剤安定性

- 4.3.2 圃場レベルでの有効性に対する農家の懐疑心

- 4.3.3 主要な微生物株を巡る特許の密集

- 4.3.4 残留物に対する調和された輸入許容基準の欠如

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 微生物製剤

- 5.1.2 生化学製剤

- 5.1.3 統合型

-

5.2 施用方法別

- 5.2.1 種子処理

- 5.2.2 土壌処理

- 5.2.3 葉面散布

- 5.2.4 その他の方法(点滴灌漑注入、ドレンチ施用など)

-

5.3 作物別

- 5.3.1 果物と野菜

- 5.3.2 穀物

- 5.3.3 油糧種子と豆類

- 5.3.4 その他の作物(芝生および観賞用植物、飼料作物および牧草作物など)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ケニア

- 5.4.6.3 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 バイエルAG

- 6.4.3 シンジェンタ

- 6.4.4 コルテバ・アグリサイエンス

- 6.4.5 FMCコーポレーション

- 6.4.6 UPL

- 6.4.7 ヴァレント・バイオサイエンスLLC. (住友化学株式会社)

- 6.4.8 サーティスUSA L.L.C. (三井物産株式会社)

- 6.4.9 バイオセレス・クロップソリューションズ

- 6.4.10 コパート

- 6.4.11 ニューファーム

- 6.4.12 イサグロ S.p.A. (ゴーワン・カンパニー L.L.C.)

- 6.4.13 アンダーマット・バイオコントロールAG

- 6.4.14 STKバイオAGテクノロジーズ

- 6.4.15 バイオネマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオ殺線虫剤について、その定義から将来展望まで、包括的にご説明いたします。

まず、バイオ殺線虫剤の定義から始めます。線虫とは、土壌や水中に生息する微小な動物で、その多くは無害ですが、一部の植物寄生性線虫は作物の根に寄生し、養分吸収を阻害したり、病原菌の侵入経路となったりすることで、生育不良、収量減少、品質低下といった甚大な被害をもたらします。これらの植物寄生性線虫を抑制するために用いられるのが殺線虫剤ですが、特に「バイオ殺線虫剤」とは、化学合成された農薬ではなく、微生物(細菌、真菌など)や植物由来の天然物質、あるいはそれらの代謝産物を利用して線虫の活動を抑制、駆除、または忌避する薬剤の総称でございます。化学合成農薬と比較して、環境への負荷が少なく、人や有用生物への安全性が高い点が大きな特徴であり、持続可能な農業の実現に貢献する資材として注目されています。

次に、バイオ殺線虫剤の種類についてご説明いたします。主な種類は以下の通りです。一つ目は、微生物系殺線虫剤です。これは、線虫に直接寄生したり、線虫の活動を阻害する物質を産生したりする微生物を利用するものです。具体的には、バチルス属細菌(Bacillus firmus, Bacillus subtilisなど)が挙げられます。これらの細菌は、線虫の卵や幼虫に寄生して増殖し、線虫を死滅させたり、植物の根に定着して線虫の侵入を防いだり、植物の抵抗性を誘導したりする効果が期待されます。また、真菌類では、パエシロマイセス属(Paecilomyces spp.)、パープレオシリウム属(Purpureocillium spp.)、トリコデルマ属(Trichoderma spp.)などが知られています。これらの真菌は、線虫の体表に付着して侵入し、内部で増殖して線虫を殺したり、線虫の卵を分解したりする働きを持ちます。さらに、放線菌の一種であるストレプトマイセス属(Streptomyces spp.)も、抗生物質様の物質を産生することで線虫の活動を抑制する効果が確認されています。二つ目は、植物由来殺線虫剤です。これは、特定の植物が持つ線虫忌避成分や殺線虫成分を利用するものです。例えば、ニーム(インドセンダン)の抽出物に含まれるアザジラクチンは、線虫の摂食阻害や成長阻害効果を持ちます。また、マリーゴールドやカラシナ、トウガラシなどの植物も、根から分泌する物質や抽出成分によって線虫の活動を抑制する効果が知られており、これらを有効成分とする製剤が開発されています。

続いて、バイオ殺線虫剤の用途についてです。バイオ殺線虫剤は、幅広い作物で利用されています。例えば、トマト、ナス、キュウリ、イチゴなどの施設野菜や露地野菜、ミカンやブドウなどの果樹、イネやコムギなどの穀物、さらには花卉や芝生など、植物寄生性線虫による被害が問題となる様々な作物に適用可能です。適用方法としては、主に土壌処理が中心となります。具体的には、種子処理、育苗箱処理、定植時の株元灌注(ドレンチ)、土壌混和などが一般的です。これにより、線虫の密度を低減させ、作物の根の健全な発達を促し、結果として収量の向上や品質の改善に貢献します。化学合成農薬とのローテーションや、総合的病害虫管理(IPM)の一環として組み込むことで、線虫の薬剤抵抗性発達を抑制しつつ、持続的な防除効果を得ることが期待されています。

関連技術についても触れておきましょう。バイオ殺線虫剤の効果を最大限に引き出し、普及を促進するためには、様々な技術が不可欠です。まず、微生物の大量培養技術と安定した製剤化技術が挙げられます。微生物は生きた資材であるため、その活性を維持し、長期間保存できる製剤(液剤、粒剤、粉剤、水和剤など)の開発が重要です。また、ゲノム編集や遺伝子組換え技術を用いて、微生物の殺線虫能力を向上させたり、植物自身の線虫抵抗性を高めたりする研究も進められています。さらに、AIやIoTを活用した精密農業技術も関連が深いです。土壌診断データや線虫密度のモニタリング結果に基づいて、最適なバイオ殺線虫剤の種類や散布時期、量を決定することで、効果を最大化し、無駄を削減することが可能になります。ドローンやロボットによる自動散布技術も、広範囲かつ効率的な適用を可能にするでしょう。植物の抵抗性誘導物質の研究も進んでおり、植物自身の防御機構を活性化させることで、線虫被害を軽減するアプローチも注目されています。

市場背景についてですが、バイオ殺線虫剤の市場は近年、急速に拡大しています。この背景には、いくつかの要因がございます。第一に、世界的な環境意識の高まりです。化学合成農薬の使用量削減、残留農薬問題への対応、生物多様性の保全といった観点から、環境負荷の低いバイオ農薬への需要が増加しています。第二に、有機農業や特別栽培農産物の市場拡大です。これらの栽培方法では、化学合成農薬の使用が制限されるため、バイオ殺線虫剤は不可欠な防除資材となっています。第三に、化学合成殺線虫剤に対する線虫の抵抗性発達問題です。同じ薬剤を使い続けることで線虫が抵抗性を持つようになり、効果が低下するケースが増えており、その代替手段としてバイオ殺線虫剤が注目されています。第四に、各国における農薬規制の強化です。特に欧州を中心に、化学合成農薬の登録が厳しくなる傾向にあり、バイオ農薬へのシフトが加速しています。最後に、消費者の食の安全・安心への関心の高まりも、バイオ殺線虫剤の需要を後押ししています。持続可能な開発目標(SDGs)への貢献という観点からも、バイオ殺線虫剤は重要な役割を担っています。

最後に、将来展望について述べさせていただきます。バイオ殺線虫剤は、今後もその重要性を増し、市場はさらなる成長が予測されます。研究開発は加速し、より効果的で安定した新規微生物株の探索や、線虫に対する作用メカニズムのさらなる解明が進むでしょう。製剤技術も進化し、保存性、安定性、そして農家の方々にとっての使いやすさが一層向上することが期待されます。また、複数の微生物や植物由来成分を組み合わせた複合製剤の開発も進むと考えられます。これにより、より広範な線虫種に対応し、様々な土壌環境下で安定した効果を発揮できるようになるでしょう。総合的病害虫管理(IPM)における位置づけも一層強化され、化学農薬との併用やローテーション、他の生物的防除資材との組み合わせにより、線虫防除の選択肢が広がることで、より効果的かつ持続可能な防除体系が構築されていくでしょう。スマート農業技術との融合も進み、精密な施用による効果の最大化が図られます。一方で、課題も存在します。バイオ殺線虫剤は、生きた微生物を利用するため、土壌環境や気象条件によって効果が変動しやすいという側面があります。また、化学合成農薬と比較してコストが高い場合があることや、農家の方々への普及啓発、そして登録制度のさらなる整備も今後の課題として挙げられます。しかしながら、これらの課題を克服し、持続可能な農業の実現に向けた不可欠なツールとして、バイオ殺線虫剤は今後も進化し続けることでしょう。