Here’s a breakdown of how to translate that market report title, focusing on common patterns and nuances in Japanese business/research titles:

English Title: Offshore Decommissioning Services Market Size & Share Analysis – Growth Trends And Forecast (2025 – 2030)

Key Components and Japanese Equivalents:

1. Offshore Decommissioning Services:

* Offshore: オフショア (ofushoaa) – This is a common loanword in Japanese business/technical contexts. 洋上 (yōjō) or 海洋 (kaiyō) are also possibilities, but オフショア feels more industry-specific here.

* Decommissioning: 廃止措置 (haishi sochi) – This is the most accurate and formal term for decommissioning industrial facilities. 解体 (kaitai – demolition) or 撤去 (tekkyo – removal) are simpler but less precise for the full process.

* Services: サービス (saabisu) – A direct loanword.

* Combined: オフショア廃止措置サービス (ofushoaa haishi sochi saabisu)

2. Market:

* 市場 (shijō) – Standard term for “market.”

3. Size & Share Analysis:

* Size: 規模 (kibo) – Standard for “scale” or “size.”

* Share: シェア (shea) – Common loanword

洋上廃止措置サービス市場レポートは、サービスタイプ(坑井閉鎖・放棄、トップサイド/プラットフォーム撤去など)、水深(浅海、深海、超深海)、インフラタイプ(固定式プラットフォームおよびジャケット、浮体式生産システム、海底坑井およびテンプレートなど)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

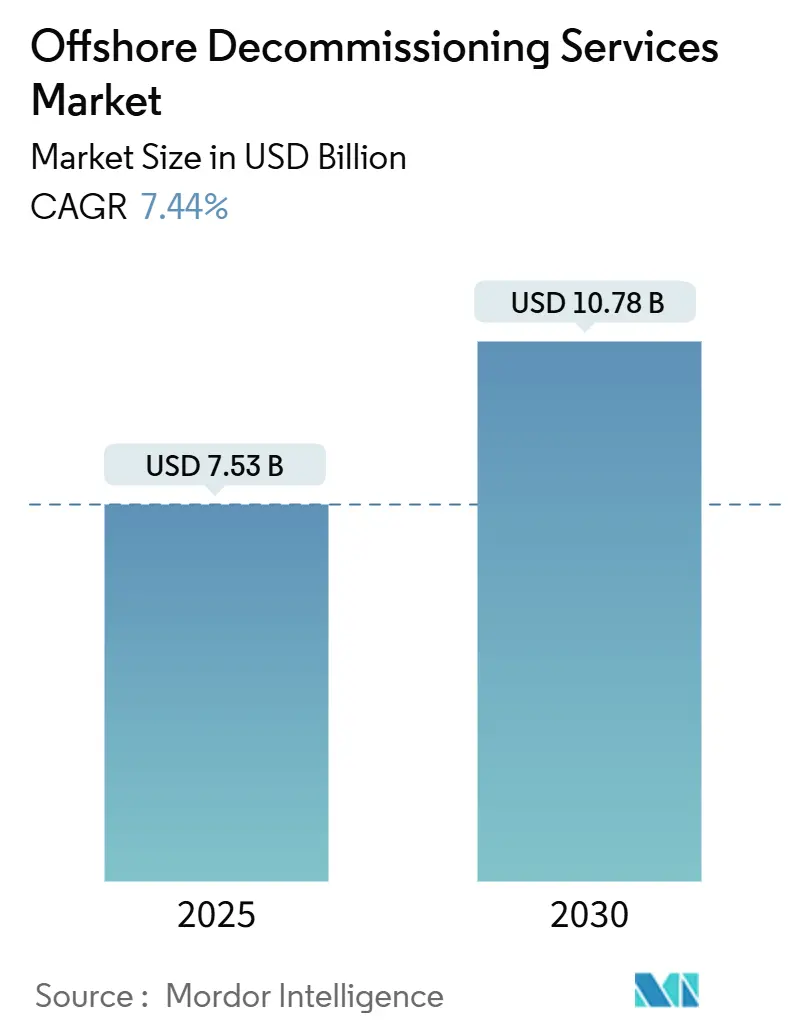

洋上設備廃止措置サービス市場は、2025年には75.3億米ドル、2030年には107.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.44%です。この市場の成長は、メキシコ湾(GoM)や北海における老朽化したプラットフォームの着実な廃止、厳格化する金融保証規制、そして急速な技術革新によって推進されています。

特に、米国海洋エネルギー管理局(BOEM)の69億米ドルに及ぶ債券規則や、北海移行庁(NSTA)による同様の監視強化により、事業者は坑井の閉鎖・放棄(P&A)プログラムを加速させています。ロボット切断、効率的な重量物運搬船のスケジュール調整、スクラップ鋼回収といったコスト削減技術の進歩が、これまでのコスト障壁を緩和しました。しかし、洋上風力発電の回復に伴い、船舶と乗組員のボトルネックは依然として存在します。競争環境は規模の拡大へと移行しており、2025年のSaipemとSubsea7の合併は、複雑な複数年キャンペーンに対応できる430億ユーロの受注残を持つ大手企業を生み出しました。

主要な市場動向

* サービスタイプ別: 坑井の閉鎖・放棄(P&A)が2023年に市場の約65%を占め、今後も主要なサービスタイプとして成長を牽引すると予測されています。これは、環境規制の強化と安全基準の向上により、古い坑井の適切な閉鎖が義務付けられているためです。

* 地域別: 北海とメキシコ湾(GoM)が引き続き主要な市場であり、特に北海では老朽化したインフラの廃止が加速しています。アジア太平洋地域も、新たな規制の導入と既存施設の老朽化に伴い、今後数年間で大きな成長が見込まれています。

競争環境

オフショア廃止措置市場は、少数の大手企業と多数の中小企業が混在する競争の激しい市場です。主要なプレーヤーは、Saipem、Subsea7、Heerema Marine Contractors、Allseas、Schlumberger、Halliburtonなどです。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。特に、複雑なプロジェクトに対応できる統合ソリューションの提供が重視されており、SaipemとSubsea7の合併はその顕著な例です。市場の統合は今後も進むと予想され、より大規模で多角的なサービスを提供する企業が優位に立つでしょう。

オフショア廃止措置サービス市場レポートの概要

本レポートは、オフショア廃止措置サービス市場に関する包括的な分析を提供しており、その市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、および市場機会と将来展望を網羅しています。

1. 市場概況

オフショア廃止措置サービス市場は、複数の要因によって推進され、同時にいくつかの課題に直面しています。

1.1 市場の推進要因

市場を牽引する主な要因は以下の通りです。

* 規制強化の加速: 各国の規制当局による資産廃止措置に関する義務付けが強化されており、これが市場の成長を加速させています。

* インフラの老朽化: 北海およびメキシコ湾(GoM)の老朽化したインフラが生産停止時期を迎え、廃止措置の必要性が高まっています。

* 投資家からの開示要求: 投資家がP&A(Plugging and Abandonment:坑井閉鎖・放棄)負債の開示を求める傾向が強まっており、企業はこれに対応する必要があります。

* 重機船の供給過剰: 洋上風力発電の最終投資決定(FID)の減速後、重機船の供給が過剰となり、廃止措置プロジェクトへの利用可能性が高まっています。

* 新技術の導入: ロボットによるコールドカッティング技術や、トップスサイド(上部構造)撤去時間を大幅に短縮する技術の導入が進んでいます。

* 循環経済による収益化: スクラップ鋼や「Rig-to-Reef(リグ・トゥ・リーフ)」プログラムからの循環経済収益が、廃止措置の経済性を向上させています。

1.2 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高いコストの不確実性と資金不足: 特に深海プロジェクトにおける坑井閉鎖・放棄のコストは1坑井あたり2,400万米ドルを超えることがあり、高いコストの不確実性が資金不足やスケジュール遅延を引き起こしています。

* 天候による頻繁なスケジュール遅延: 洋上作業は天候に左右されやすく、頻繁なスケジュール遅延が発生します。

* OSV(Offshore Support Vessel)およびクルーのボトルネック: 洋上風力発電の急増により、オフショア支援船や作業員の確保が困難になる場合があります。

* CCS(Carbon Capture and Storage)への資産転用: 炭素貯留のためのパイプラインやプラットフォームの転用は、一部の完全撤去を遅らせる可能性があります。

1.3 その他の分析

本レポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を詳細に分析しています。

2. 市場規模と成長予測

オフショア廃止措置サービス市場は、2025年には75.3億米ドル規模に達し、2030年には107.8億米ドルに成長すると予測されています。

2.1 サービスタイプ別

サービスタイプ別では、「坑井閉鎖・放棄(Well Plugging and Abandonment)」が2024年に32.1%のシェアを占め、市場を支配しています。これは、他の活動を開始する前に、すべての資産廃止措置において恒久的な坑井隔離が必要となるためです。その他の主要なサービスタイプには、トップスサイド/プラットフォーム撤去、下部構造(ジャケット)撤去、パイプラインおよび海底インフラの廃止措置、サイトクリアランスおよびモニタリングが含まれます。

2.2 水深別

水深別では、浅水域(125m未満)、深水域(125m~1,500m)、超深水域(1,500m超)に分類され、それぞれの市場動向が分析されています。

2.3 インフラタイプ別

インフラタイプ別では、固定プラットフォームおよびジャケット、浮体式生産システム(FPSO、TLP、Spar)、海底坑井およびテンプレート、パイプラインおよびフローラインが対象となります。

2.4 地域別

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、ASEAN諸国など)、南米(アルゼンチン、ブラジルなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカなど)の各市場が詳細に分析されています。特にヨーロッパ市場は、北海における規制当局の執行強化とオペレーターによる廃止措置の加速により、9.7%のCAGR(年平均成長率)で最も急速に成長している地域です。

3. 競争環境

競争環境のセクションでは、市場集中度、M&A(合併・買収)、パートナーシップ、PPA(電力購入契約)などの戦略的動き、主要企業の市場シェア分析が提供されます。Able UK、Aker Solutions ASA、AF Gruppen ASA、John Wood Group PLC、DNV AS、Heerema Marine Contractors、Allseas Group SA、TechnipFMC PLC、DeepOcean Group Holding BV、Equinor ASA、Petrofac Ltd、Saipem SpA、Subsea 7 SA、Oceaneering International Inc、Fugro NV、Kiewit Offshore Services、Boskalis Westminster NV、PGS ASA、DEME Offshore、Acteon Group Ltd、Maersk Supply Service、Shelf Subsea、Bourbon Subsea Services、Swiber Holdings Ltd、VAALCO Energy Incなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、および最近の動向が記載されています。

4. 市場機会と将来展望

本レポートでは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても考察しています。

5. 主要な質問への回答

レポートでは、以下の主要な質問に対する回答が提供されています。

* オフショア廃止措置サービス市場の現在の価値は?

2025年には75.3億米ドル、2030年には107.8億米ドルに成長すると予測されています。

* どのサービスセグメントが支出を支配しているか?

坑井閉鎖・放棄が2024年に32.1%のシェアで支配的です。これは、他の活動を開始する前にすべての資産廃止措置で恒久的な坑井隔離が必要となるためです。

* なぜヨーロッパが最も急速に成長している地域市場なのか?

ヨーロッパの9.7%のCAGRは、北海における規制当局の執行強化を反映しており、オペレーターに廃止措置の加速を促し、プラットフォームおよび海底撤去の大規模なパイプラインを生み出しています。

* 新技術は廃止措置コストをどのように削減するか?

ロボットによるコールドカッティング、自律型検査ドローン、シングルリフト船は、従来の方式と比較して運用時間を短縮し、安全リスクを低減し、15~30%のコスト削減を実現します。

* 市場成長の最大の抑制要因は何か?

高いコストの不確実性、特に深海プロジェクトにおける坑井閉鎖・放棄のコストが1坑井あたり2,400万米ドルを超える場合があり、これが資金ギャップを生み出し、実行スケジュールを遅らせています。

* CCSへの転用は廃止措置活動を減少させるか?

短期的には、炭素貯留のためのパイプラインやプラットフォームの転用が一部の撤去を延期する可能性がありますが、全体的な業界予測では、資産の老朽化に伴い廃止措置の需要は増加すると見込まれています。

このレポートは、オフショア廃止措置サービス市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 資産廃棄を加速させる主要な規制義務

- 4.2.2 生産停止に達する老朽化した北海およびメキシコ湾のインフラ

- 4.2.3 投資家が求めるP&A負債開示の増加

- 4.2.4 風力発電のFID減速後の重量物運搬船の供給過剰

- 4.2.5 ロボット工学とコールドカッティング技術による上部構造物撤去時間の短縮

- 4.2.6 スクラップ鋼およびリグ・トゥ・リーフ・プログラムからの循環経済収益

-

4.3 市場の阻害要因

- 4.3.1 高いコストの不確実性と資金不足

- 4.3.2 天候による頻繁なスケジュール遅延

- 4.3.3 洋上風力発電の急増によるOSVと乗組員のボトルネック

- 4.3.4 CCSのための資産再利用による完全撤去の遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 サービスタイプ別

- 5.1.1 坑井の閉鎖と放棄

- 5.1.2 トップサイド/プラットフォームの撤去

- 5.1.3 下部構造(ジャケット)の撤去

- 5.1.4 パイプラインおよび海底インフラの廃止措置

- 5.1.5 敷地の清掃と監視

-

5.2 水深別

- 5.2.1 浅水域(125m未満)

- 5.2.2 深水域(125m~1,500m)

- 5.2.3 超深水域(1,500m超)

-

5.3 インフラタイプ別

- 5.3.1 固定プラットフォームとジャケット

- 5.3.2 浮体式生産システム(FPSO、TLP、Spar)

- 5.3.3 海底坑井とテンプレート

- 5.3.4 パイプラインとフローライン

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 北欧諸国

- 5.4.2.7 ロシア

- 5.4.2.8 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 ASEAN諸国

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 アルゼンチン

- 5.4.4.2 ブラジル

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Able UK

- 6.4.2 Aker Solutions ASA

- 6.4.3 AF Gruppen ASA

- 6.4.4 John Wood Group PLC

- 6.4.5 DNV AS

- 6.4.6 Heerema Marine Contractors

- 6.4.7 Allseas Group SA

- 6.4.8 TechnipFMC PLC

- 6.4.9 DeepOcean Group Holding BV

- 6.4.10 Equinor ASA

- 6.4.11 Petrofac Ltd

- 6.4.12 Saipem SpA

- 6.4.13 Subsea 7 SA

- 6.4.14 Oceaneering International Inc

- 6.4.15 Fugro NV

- 6.4.16 Kiewit Offshore Services

- 6.4.17 Boskalis Westminster NV

- 6.4.18 PGS ASA

- 6.4.19 DEME Offshore

- 6.4.20 Acteon Group Ltd

- 6.4.21 Maersk Supply Service

- 6.4.22 Shelf Subsea

- 6.4.23 Bourbon Subsea Services

- 6.4.24 Swiber Holdings Ltd

- 6.4.25 VAALCO Energy Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

市場とは、商品やサービスが売買される場、またはその仕組み全体を指す経済学上の概念でございます。具体的には、売り手と買い手が相互に作用し、価格が形成され、資源が配分されるプロセスが行われる場所や環境を意味します。物理的な場所を伴うこともあれば、インターネット上のプラットフォームのように仮想的な空間で取引が行われることもございます。ご提示の「Offshore Decommissioning Services Market」における「Market」は、洋上廃止措置サービスという特定の分野における需要と供給の全体像、およびその取引が行われる経済圏を指しております。市場分析を通じて、サービスの価値、競争状況、将来性などが評価され、企業戦略、投資判断、政府の政策立案など、多岐にわたる意思決定の基礎となります。

市場はその特性に応じて様々な種類に分類されます。まず、取引対象によって、商品市場、サービス市場、金融市場、労働市場などに分けられ、ご提示のタイトルは「サービス市場」に該当いたします。次に、地理的範囲によって、地域市場、国内市場、国際市場、グローバル市場といった分類がございます。洋上廃止措置サービスは国際的な事業展開が多いため、「国際市場」や「グローバル市場」の側面が強いと言えます。また、市場の競争構造によっても分類され、完全競争市場、独占市場、寡占市場、独占的競争市場などがございます。これらの構造は、価格設定や企業の行動に大きな影響を与えます。さらに、顧客のタイプによって、企業間取引(B2B)市場)や、消費者市場(B2C市場)などに分けられます。洋上廃止措置サービスは、その性質上、主にエネルギー企業や政府機関といった法人顧客を対象とするため、B2B市場、あるいはB2G(企業と政府間取引)市場の特性が強いと言えるでしょう。

このように、市場という言葉は、単に「場所」を指すだけでなく、特定の財やサービスが取引される経済的な「場」全体を指し、その構造や特性を理解することは、ビジネス戦略を立てる上で不可欠です。ご提示の「Offshore Decommissioning Services Market」は、これらの分類の中で、特に「サービス市場」であり、「国際的・グローバル市場」の側面を持ち、「B2B/B2G市場」としての性格が強い、という理解ができます。