アクリル酸市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

アクリル酸レポートは、誘導体(アクリル酸メチル、アクリル酸ブチル、アクリル酸エチルなど)、用途(塗料・コーティング、接着剤・シーラントなど)、純度グレード(工業用グレード、氷晶グレード、超高純度)、最終用途産業(パーソナルケア・衛生用品、建築・建設、自動車・輸送など)、および地域(アジア太平洋、北米、ヨーロッパなど)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

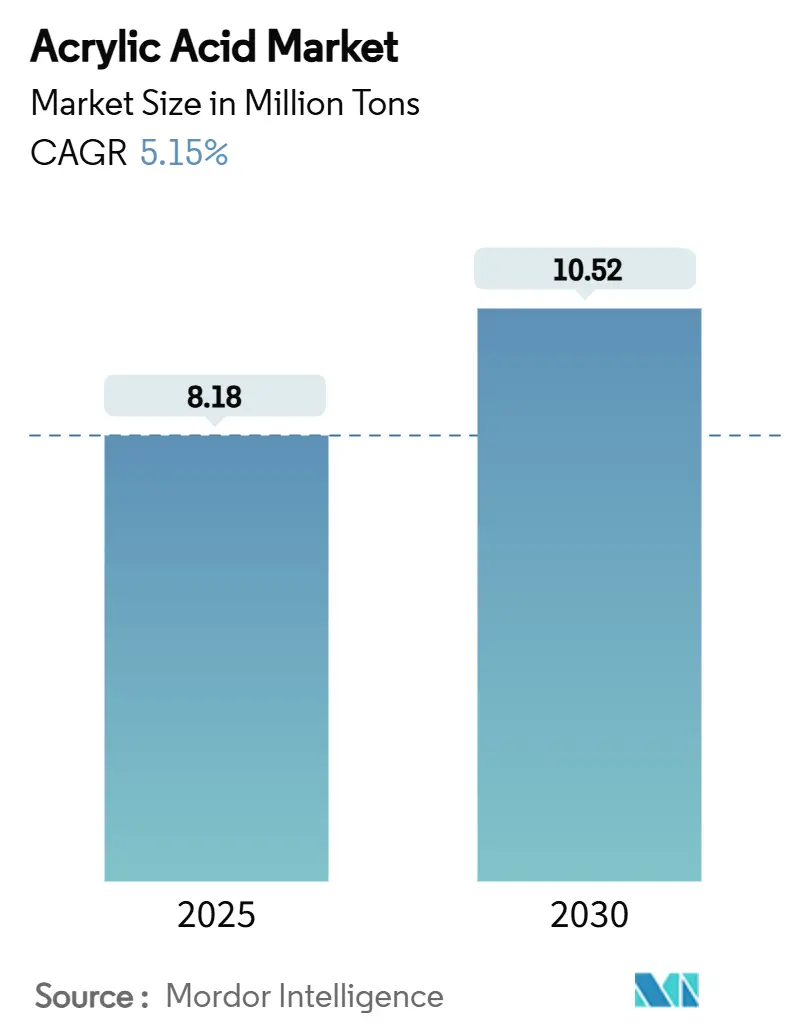

アクリル酸市場は、2025年には818万トンと推定され、2030年までに1,052万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.15%です。この成長は、高吸水性ポリマー(SAP)、水性建築用塗料、特殊接着剤からの持続的な需要に支えられています。溶剤系化学品からの代替、プレミアム衛生製品への人口動態の変化、低VOC(揮発性有機化合物)塗料を規定するインフラプログラムなどが、成熟市場および新興経済国全体での量的な拡大を後押ししています。バイオルートやプロパンベース技術への原料多様化は、プロピレンの価格変動リスクを軽減し、垂直統合戦略は利益率を保護しています。競争上の優位性は、炭素排出量の透明性、認証されたバイオ含有量、およびエレクトロニクスや医療用途向けの高純度グレードを供給する能力にますます依存しています。

市場概要(主要データ)

* 調査期間:2024年~2030年

* 市場規模(2025年):818万トン

* 市場規模(2030年):1,052万トン

* 成長率(2025年~2030年):CAGR 5.15%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:高い

* 主要企業:Arkema、LG Chem、BASF、Dow、NIPPON SHOKUBAI CO., LTD.

主要レポートのポイント

* 誘導体別: 2024年にはブチルアクリレートが47.41%の市場シェアを占め、高吸水性ポリマー(SAP)は2030年までにCAGR 5.73%で拡大すると予測されています。

* 用途別: 2024年には塗料・コーティングがアクリル酸市場の35.92%を占め、接着剤・シーラントは2030年までにCAGR 7.36%で最も速い成長を記録すると予想されています。

* 純度グレード別: 2024年には工業用グレードが89.17%の量を占めましたが、氷酢酸グレードは2030年までにCAGR 7.52%で進展すると見込まれています。

* 最終用途産業別: 2024年にはパーソナルケア・衛生用品が需要の40.26%を占め、2030年までにCAGR 5.65%で成長すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が世界の総量の52.53%を占め、2030年までにCAGR 5.49%で拡大すると予測されています。

世界のアクリル酸市場のトレンドと洞察

市場の牽引要因:

* 高吸水性ポリマー(SAP)の需要増加(CAGR予測への影響:+1.2%): 世界的な人口高齢化と可処分所得の増加により、衛生用品(乳幼児用および大人用失禁製品)の普及が進み、ポリアクリレート系SAPの消費が加速しています。農業分野での土壌保水性向上を目的とした利用も拡大しており、生分解性架橋剤の研究は、吸収能力を維持しつつ、製品のライフサイクル終了時の懸念を軽減しています。特にアジア太平洋地域では、乳幼児用および大人用失禁製品が急速に普及しており、最も顕著な量的な成長が見られます。

* 水性建築用塗料の拡大(CAGR予測への影響:+0.9%): 政府のVOC規制により、溶剤系から水性システムへの移行が持続的に進んでおり、アクリル分散液が主要なバインダーとしての地位を確立しています。水性化学品は従来の性能に匹敵するために高いバインダー固形分を必要とするため、アクリル酸市場はモノマーの需要増から恩恵を受けています。

* 新興アジアにおける衛生要件の高まり(CAGR予測への影響:+0.8%): 公衆衛生キャンペーン、ハラール認証要件、およびEコマースチャネルの支援が相まって、プレミアムおむつや生理用品の消費を加速させています。急速な都市化は、パーソナルケア製品の一人当たり支出を増加させ、二桁成長のポケットを維持しています。

* バイオアクリル酸ルートの商業化(CAGR予測への影響:+0.6%): LG Chemの年間100トン規模の100%植物由来生産ラインは、微生物発酵経路の商業的実現可能性を実証しました。同等の性能により直接的なドロップイン使用が可能となり、ブランドオーナーは化粧品や家庭用製品にバイオグレードを指定するようになっています。

* エレクトロニクスグレード感圧接着剤の急増(CAGR予測への影響:+0.5%): エレクトロニクス分野における高機能接着剤の需要増加も市場を牽引しています。

市場の抑制要因:

* アクリル酸蒸気の健康および毒性に関する懸念(CAGR予測への影響:-0.7%): 規制機関は曝露閾値を厳格化しており、生産者は閉鎖系充填、高度なスクラバー、個人用保護具への投資を余儀なくされています。これにより、規制の厳しい地域では、改修作業が進む間、短期的な設備稼働率が低下し、アクリル酸市場の成長が抑制される可能性があります。

* プロピレン価格の変動(CAGR予測への影響:-0.5%): 老朽化した酸化プロピレン設備の停止や精製所の合理化により、モノマーのマージンが圧迫され、企業はプロパン脱水素化およびバイオルートへの投資を加速させています。アジア太平洋地域の生産者は、化学グレードプロピレンの輸入依存度が高いため、より大きなリスクに直面しています。

* 老朽化した酸化プロピレン資産からの供給リスク(CAGR予測への影響:-0.3%): 老朽化した生産設備は、予期せぬ故障やメンテナンスの必要性が高まり、生産能力の低下や供給の途絶を引き起こす可能性があります。これにより、市場の供給が不安定になり、価格の変動を招く恐れがあります。

このレポートは、グローバルアクリル酸市場に関する詳細な分析を提供しています。アクリル酸は、プロピレンの二段階接触酸化によって製造される無色の不飽和カルボン酸(分子式C3H4O2)であり、主にポリマー、接着剤、シーラント、界面活性剤などの製造に利用されます。

1. 市場概要と範囲

本調査は、アクリル酸市場を誘導体別(メタクリル酸メチル、ブチルアクリレート、エチルアクリレート、2-エチルヘキシルアクリレート、氷酢酸、高吸水性ポリマーなど)、用途別(塗料・コーティング、接着剤・シーラント、衛生用品、界面活性剤、繊維など)、純度グレード別(工業用、氷酢酸グレード、超高純度電子用など)、最終用途産業別(パーソナルケア・衛生、建築・建設、自動車・輸送、電気・電子、包装、農業・園芸など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に詳細にセグメント化し、各セグメントの市場規模と予測を数量(トン)で提供しています。

2. エグゼクティブサマリーと市場規模

アクリル酸市場は、2025年に818万トン、2030年には1,052万トンに達すると予測されています。誘導体別では、ブチルアクリレートが2024年の世界総量の47.41%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が世界の需要の52.53%を占めており、これは強力な衛生およびインフラ活動に起因しています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 高吸水性ポリマー(SAP)の需要増加傾向。

* 水性建築用塗料の拡大。

* アジア新興国における衛生要件の高まり。

* バイオアクリル酸ルートの商業化。

* エレクトロニクスグレード感圧接着剤の需要急増。特に、エレクトロニクスの小型化や自動車の軽量化が進む中で、透明性、UV安定性、機械的強度を兼ね備えたアクリル系接着剤が好まれ、2030年までに年平均成長率(CAGR)7.36%で急速な成長を遂げると見込まれています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* アクリル酸蒸気の健康および毒性に関する懸念。

* プロピレン価格の変動。

* 老朽化した酸化プロピレン資産からの供給リスク。

5. 主要な市場トレンドと機会

持続可能性への意識の高まりから、認証されたバイオ含有量を持つバイオベースグレードのアクリル酸が、製品のカーボンフットプリントを削減し、ブランドオーナーの持続可能性目標達成に貢献するため、欧州や北米で急速に採用が進んでいます。これは、市場における重要な機会となっています。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Arkema、BASF、Sinopec、Dow、Evonik Industries AG、Formosa Plastics Group、LG Chem、Mitsubishi Chemical Group Corporation、NIPPON SHOKUBAI CO., LTD.、Sasolなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向を含む詳細な企業プロファイルが提供されています。

7. 市場機会と将来展望

未開拓市場や満たされていないニーズの評価も行われており、今後の市場の方向性や潜在的な成長分野が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 高吸水性ポリマー需要の増加傾向

- 4.2.2 水性建築用塗料の拡大

- 4.2.3 新興アジアにおける衛生要件の高まり

- 4.2.4 バイオアクリル酸ルートの商業化

- 4.2.5 電子グレード感圧接着剤の急増

-

4.3 市場抑制要因

- 4.3.1 AA蒸気の健康および毒性に関する懸念

- 4.3.2 プロピレン価格の変動

- 4.3.3 老朽化した酸化プロピレン資産からの供給リスク

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 誘導体別

- 5.1.1 アクリル酸メチル

- 5.1.2 アクリル酸ブチル

- 5.1.3 アクリル酸エチル

- 5.1.4 アクリル酸2-エチルヘキシル

- 5.1.5 氷アクリル酸

- 5.1.6 高吸水性ポリマー

-

5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 接着剤およびシーラント

- 5.2.3 衛生用品

- 5.2.4 界面活性剤

- 5.2.5 繊維

- 5.2.6 その他の用途

-

5.3 純度グレード別

- 5.3.1 工業用グレード(約94%)

- 5.3.2 氷グレード(99%以上)

- 5.3.3 超高純度(電子機器)

-

5.4 最終用途産業別

- 5.4.1 パーソナルケアおよび衛生

- 5.4.2 建築および建設

- 5.4.3 自動車および輸送

- 5.4.4 電気および電子機器

- 5.4.5 包装

- 5.4.6 農業および園芸

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリア

- 5.5.1.6 インドネシア

- 5.5.1.7 マレーシア

- 5.5.1.8 タイ

- 5.5.1.9 ベトナム

- 5.5.1.10 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 エジプト

- 5.5.5.5 ナイジェリア

- 5.5.5.6 南アフリカ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 BASF

- 6.4.3 中国石油化工股份有限公司(シノペック)

- 6.4.4 ダウ

- 6.4.5 エボニック インダストリーズ AG

- 6.4.6 フォルモサプラスチックグループ

- 6.4.7 LG化学

- 6.4.8 三菱ケミカルグループ株式会社

- 6.4.9 株式会社日本触媒

- 6.4.10 サソール

- 6.4.11 サテライトケミカル株式会社

- 6.4.12 上海華誼アクリル酸有限公司

- 6.4.13 ワンファ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アクリル酸は、化学式CH2=CHCOOHで表される有機化合物であり、IUPAC名ではプロプ-2-エン酸とも呼ばれます。無色透明の液体で、刺激臭を持つのが特徴です。分子内に炭素-炭素二重結合とカルボキシル基(-COOH)を併せ持つため、高い反応性、特に重合性を示すことがその最大の特性です。水、アルコール、エーテルなどの一般的な有機溶媒によく溶けます。この二重結合とカルボキシル基の存在が、アクリル酸が様々な誘導体やポリマーの原料として広く利用される基盤となっています。工業的には、主にプロピレンを原料として製造されており、その高い汎用性から現代の化学産業において非常に重要な基礎化学品の一つとして位置づけられています。

アクリル酸自体は単一の化合物ですが、その用途に応じて様々な形態や誘導体が存在します。最も一般的なのは、重合禁止剤を添加して安定化させた高純度アクリル酸(Glacial Acrylic Acid, GAA)で、これは主にポリマー製造の原料として用いられます。また、アクリル酸は様々なアルコールと反応してアクリル酸エステルを生成します。例えば、アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシルなどが代表的であり、これらはそれぞれ異なる特性を持つため、塗料、接着剤、繊維加工剤などの幅広い分野で利用されています。さらに、アクリル酸を重合させて得られるポリアクリル酸や、他のモノマーと共重合させたアクリル酸共重合体も、その分子量や共重合比によって多種多様な機能性材料として分類され、増粘剤、分散剤、キレート剤、高吸水性樹脂などとして利用されています。これらの誘導体やポリマーが、アクリル酸の「種類」として実質的に多様な製品群を形成していると言えます。

アクリル酸の用途は非常に多岐にわたりますが、その最大の消費先は高吸水性樹脂(Super Absorbent Polymer, SAP)の原料としての利用です。SAPは、自重の数百倍もの水を吸収・保持できる特性を持ち、主に紙おむつや生理用品といった衛生用品に不可欠な素材として世界中で広く使用されています。また、農業分野での保水剤や土壌改良剤としても利用が拡大しています。次に重要な用途は、アクリル酸エステルの原料としての利用です。アクリル酸エステルは、その優れた耐候性、耐水性、接着性、柔軟性から、建築用塗料、自動車用塗料、接着剤、シーリング材、繊維加工剤、インキなどの製造に広く用いられています。特に、環境規制の強化に伴い、VOC(揮発性有機化合物)排出量の少ない水性塗料や水性接着剤の需要が高まっており、アクリル酸エステルを主成分とするアクリル系エマルションがその中心的な役割を担っています。さらに、アクリル酸を重合させて得られるポリアクリル酸は、その増粘性、分散性、キレート性から、洗剤のビルダー、化粧品の増粘剤、水処理剤、分散剤、医療用材料など、幅広い分野で利用されています。その他にも、皮革処理剤、紙加工剤、電子材料、光学材料など、アクリル酸とその誘導体は現代社会の様々な製品に不可欠な素材として貢献しています。

アクリル酸の製造は、主にプロピレンを原料とする二段階酸化法が主流です。このプロセスでは、まずプロピレンを触媒の存在下で空気酸化し、アクロレインを生成します。次に、このアクロレインをさらに酸化することでアクリル酸が得られます。この二段階酸化法は、高収率かつ経済的にアクリル酸を生産できるため、世界のほとんどのプラントで採用されています。この技術の鍵となるのは、各段階における高性能な触媒の開発と最適化であり、反応選択性や収率の向上、エネルギー効率の改善が常に追求されています。過去には、アセチレンを原料とするレッペ法や、アクリロニトリルを加水分解する方法も存在しましたが、現在では経済性や環境負荷の観点から主流ではありません。近年では、持続可能な社会の実現に向け、バイオマス由来の原料からアクリル酸を製造する技術の研究開発も活発に進められています。例えば、糖類を発酵させて乳酸や3-ヒドロキシプロピオン酸を生成し、それを脱水してアクリル酸を得る方法などが検討されており、将来的な実用化が期待されています。また、アクリル酸を最終製品に加工する重合技術も重要であり、乳化重合、溶液重合、塊状重合など、用途に応じた様々な重合プロセスが開発・利用されています。

アクリル酸の世界市場は、主に高吸水性樹脂(SAP)の需要に牽引され、堅調な成長を続けています。特に、アジア太平洋地域を中心とした新興国における衛生用品(紙おむつ、生理用品)の普及と所得水準の向上は、SAPの需要を大きく押し上げています。また、塗料、接着剤、繊維加工剤などの分野でも、建築市場の拡大や自動車生産の増加に伴い、アクリル酸エステルの需要が安定的に推移しています。主要なアクリル酸メーカーとしては、ドイツのBASF、アメリカのDow、フランスのArkema、日本の日本触媒、三菱ケミカルなどが挙げられ、これらの企業がグローバル市場における主要な供給者となっています。アクリル酸の価格は、主要原料であるプロピレンの価格変動に大きく影響されます。プロピレンは原油価格やナフサ分解の状況によって変動するため、アクリル酸メーカーは原料調達戦略や生産効率の向上を通じて、コスト競争力の維持に努めています。環境規制の強化、特にVOC排出規制は、水性アクリル系塗料や接着剤へのシフトを加速させ、アクリル酸関連製品の需要をさらに後押しする要因となっています。

アクリル酸の将来展望は、持続可能性への対応と新技術開発が鍵となります。最大の需要分野である高吸水性樹脂は、新興国の人口増加と生活水準の向上により、今後も安定した成長が見込まれます。特に、高齢化社会における大人用おむつの需要増加も、市場を支える要因となるでしょう。環境面では、バイオマス由来アクリル酸の商業化が重要なテーマです。化石燃料への依存を減らし、CO2排出量を削減する観点から、糖類などを原料とする製造プロセスの確立が期待されています。これにより、アクリル酸のサプライチェーン全体の持続可能性が向上すると考えられています。また、アクリル酸とその誘導体は、医療分野(ドラッグデリバリーシステム、生体適合性材料)、電子材料(ディスプレイ、半導体製造プロセス)、エネルギー分野(バッテリーセパレーター、燃料電池)など、新たな高機能材料としての応用開発が進められています。これらの新分野での利用拡大は、アクリル酸市場に新たな成長機会をもたらすでしょう。一方で、原料価格の変動リスクや、より厳しい環境規制への対応、リサイクル技術の確立といった課題も存在します。しかし、アクリル酸が持つ多様な機能性と、それを支える技術革新により、今後も社会の発展に不可欠な素材としての役割を担い続けることが期待されます。