トール油誘導体市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

粗トール油誘導体市場レポートは、業界を分画(トール油ピッチ (TOP)、トール油ロジン (TOR)、蒸留トール油 (DTO)、トール油脂肪酸 (TOFA))、エンドユーザー産業(自動車、スペシャルティケミカル・石油化学、石油・ガス・鉱業、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、その他の地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「粗トール油誘導体市場:シェア、規模、業界分析」と題された本レポートは、粗トール油誘導体市場の成長傾向と予測(2025年~2030年)について詳細に分析しています。市場は、フラクション(トール油ピッチ(TOP)、トール油ロジン(TOR)、蒸留トール油(DTO)、トール油脂肪酸(TOFA))、最終用途産業(自動車、特殊化学品・石油化学、石油・ガス・鉱業、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、世界のその他の地域)に区分されています。

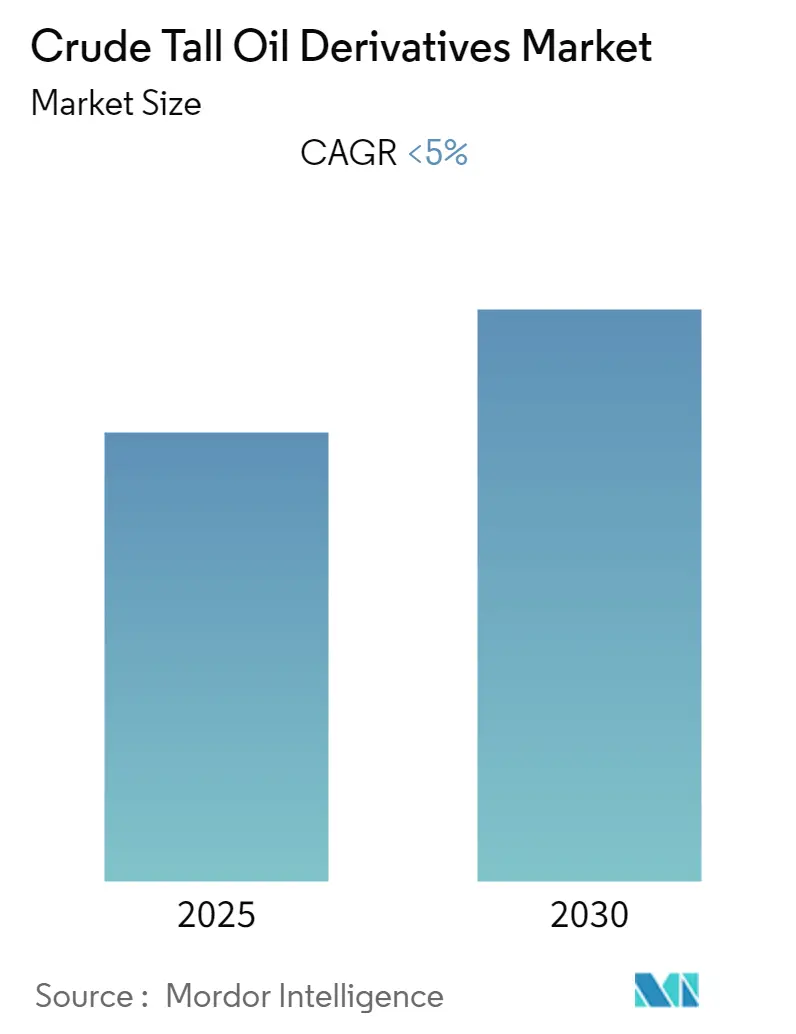

本市場は予測期間中、年平均成長率(CAGR)5%未満で成長すると予測されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低く、上位5社が市場シェアの大部分を占める部分的に統合された構造となっています。

市場の動向と分析

2020年には、パンデミックが様々な産業におけるサプライチェーンの混乱を引き起こし、市場の成長に深刻な影響を与えました。しかし、パンデミック後の自動車生産の回復が、市場全体の成長を牽引しました。

市場成長の主要な推進要因は、最終用途産業におけるバイオベース化学品への需要増加と、自動車産業における粗トール油誘導体の用途拡大です。一方で、粗トール油原料がバイオディーゼル用途により多く転用される傾向が、市場成長を阻害する可能性があります。

アジア太平洋地域および北米における石油・ガスプロジェクトの拡大は、予測期間中に新たな成長機会をもたらすと期待されています。特に米国からの消費が最大である北米が、世界市場をリードしています。

主要な市場トレンド:TOFAセグメントの優位性

トール油脂肪酸(TOFA)セグメントは、世界市場を牽引すると予測されています。欧州連合(EU)と米国は、TOFAの主要な生産国および消費国であり、国際貿易は比較的少ない状況です。EUでは、潤滑剤用途のTOFA生産量が年間2キロトンに達し、その大部分は北欧諸国で行われています。

TOFAの主要な生産企業には、Kraton Corporation、Ingevity、Chemceed、Forchem Oyj、Spectrum Chemical Mfg Corp、Industrial Oleochemical Products、Parchem Fine & Specialty Chemicalsなどが挙げられます。

2017年10月には、米国環境保護庁(EPA)が、農作物への適用、収穫後の農産物、動物への適用、食品接触面用抗菌製剤における不活性成分(溶剤/キャリア)として使用されるトール油脂肪酸の残留物に対する耐性要件の免除に関する規制を制定しました。この規制は、これらの免除条件と整合するトール油脂肪酸残留物の最大許容レベルを設定する必要性を排除し、過去2年間、北米市場の成長を促進してきました。

自動車産業の成長に伴い、潤滑剤の需要も増加しています。欧州連合、米国、アジア太平洋地域を含む様々な地域での自動車生産と販売の急増が、潤滑剤の需要を押し上げています。

* 2022年第1~3四半期には、EUで約800万台の自動車が製造され、2021年同期比で5.8%増加しました。一方、商用車の登録台数は120万台で、前年比17.6%減少しました。

* 北米の生産台数は、2022年第1~3四半期に11.8%増加し、約800万台に達しました。

* 米国では、2020年のパンデミック後、2021年には自動車生産が917万台に増加しました。

* 中国では、2022年1月から9月までの累計販売台数が8.2%増加し、1,530万台を超えました。また、中国の自動車生産台数は、同期間に1,640万台に力強く回復しました。

これらの要因は、潤滑剤におけるTOFAの消費を促進し、市場全体の成長を後押しすると予測されています。

北米市場における米国の優位性

米国は世界最大かつ最も強力な経済大国であり、2021年には経済が年率5.7%増加し、1984年以来最も力強い成長を示しました。同国は、先進技術の研究開発と革新において高い信頼を得ています。過去10年間で製造業の一部がメキシコ、カナダ、中国、インドなどの他国へシフトしましたが、現政権は国内の製造業を活性化し、ハイエンド製品の製造拠点とすることを目指しています。

2021年には、米国の自動車生産台数は2020年比で約4%増加しました。これにより、国内の潤滑剤生産と販売が増加しました。2021年の精製所の潤滑剤純生産量は日量16万8千バレルに達し、前年比で約10.5%増加しました。

自動車および設備製造業は、金属加工油の需要を大きく牽引しています。米国は、建設用および産業用のハイエンド技術と設備の開発・生産で知られており、金属加工油の主要な消費国の一つであり、国内市場での生産を適度なペースで推進しています。

過去数十年間における国内の石油・ガス産業の力強い成長も、市場の成長を後押ししています。米国の石油生産量は2021年に約7億1,100万トンに達し、前年比でわずかに減少しました。しかし、米国の原油生産量は2022年に日量1,170万バレルとなり、2023年には2019年の過去最高を上回る日量1,240万バレルに達すると予測されています。

したがって、これらの国内の動向は、予測期間中にバイオディーゼル、金属加工油、油田化学品、鉱業化学品、塗料、コーティング剤、接着剤などの工業製品の製造に使用される粗トール油誘導体の需要と消費を増加させると予想されます。

競争環境

粗トール油誘導体市場は部分的に統合されており、上位5社が市場シェアの大部分を占めています。主要な市場参加企業には、Kraton Corporation、Forchem Oyj、UPM、Les Dérives Résiniques Et Terpéniques、SunPine ABなどが含まれます。

最近の業界動向

* 2022年11月:Nesteは、Crimson Renewable Energy Holdings, LLCから米国における使用済み食用油(UCO)の収集・集約事業および関連資産を買収することに合意しました。この買収により、Nesteの米国におけるプレゼンスと事業がさらに強化されます。

* 2022年9月:Nesteは、ポルヴォー製油所を再生可能・循環型サイトへ転換し、2030年代半ばまでに原油精製を終了するための戦略的調査を開始しました。Nesteは、共処理とユニットの改修、既存の精製資産、経験、ノウハウを活用することで、ポルヴォーにおける再生可能・循環型生産を長期的に大幅に拡大することを目指しています。

このレポートは、世界の粗トール油誘導体市場に関する詳細な分析を提供しています。粗トール油(Crude Tall Oil: CTO)は、パルプ製造工程で得られる黒液を酸性化して分離・精製される物質であり、その誘導体市場の動向を包括的に調査しています。

市場概要と予測

粗トール油誘導体市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)が5%未満で成長すると予測されています。市場規模および予測は、主要地域14カ国における容量(キロトン)に基づいて算出されています。

市場の牽引要因と阻害要因

市場の主要な牽引要因としては、最終用途産業におけるバイオベース化学品への需要の増加が挙げられます。特に自動車産業での用途拡大も市場成長を後押ししています。

一方、市場の阻害要因としては、粗トール油原料がバイオディーゼル用途に転用される傾向があることが指摘されています。

市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

1. フラクション(誘導体製品別):

* トール油ピッチ(Tall Oil Pitch: TOP)

* トール油ロジン(Tall Oil Rosin: TOR)

* 蒸留トール油(Distilled Tall Oil: DTO)

* トール油脂肪酸(Tall Oil Fatty Acid: TOFA)

これらの各誘導体が市場に与える影響が分析されています。

2. 最終用途産業別:

* 自動車産業: バイオディーゼル(燃料)、潤滑油、タイヤ製造(ゴム)などの用途が含まれます。

* 特殊化学品・石油化学品: プラスチック、金属加工油、石鹸・洗剤、コーティング剤、印刷インク、製紙用サイズ剤、接着剤など、幅広い分野で利用されています。

* 石油・ガスおよび鉱業: 油田掘削、鉱業浮選剤としての利用が分析されています。

* その他の最終用途産業: ステロール、チューインガムなどが含まれます。

3. 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋地域が含まれ、最も高いCAGRで成長すると予測されています。

* 北米: 米国、カナダ、その他の北米地域が含まれ、2025年には最大の市場シェアを占めると見込まれています。

* ヨーロッパ: ドイツ、フランス、英国、スペイン、フィンランド、スウェーデン、その他のヨーロッパ地域が含まれます。

* 世界のその他の地域: ブラジル、南アフリカ、その他の国々が含まれます。

競争環境

レポートでは、市場における競争環境についても詳細に分析されています。主要な企業としては、Kraton Corporation、Forchem Oyj、SunPine AB、Les Dérives Résiniques Et Terpéniques、UPMなどが挙げられています。これらの企業の合併・買収、合弁事業、提携、契約、市場シェア分析、および主要企業が採用する戦略が網羅されています。

市場機会と将来のトレンド

将来の市場機会としては、アジア太平洋地域および北米における石油・ガスプロジェクトの拡大が挙げられています。これは、粗トール油誘導体の需要をさらに促進する可能性があります。

調査方法論と分析

本レポートでは、市場の動向を深く理解するために、以下の分析手法が用いられています。

* 産業バリューチェーン分析

* ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)

* 特許分析

* 原材料分析

* 生産分析

* 貿易分析

これらの分析を通じて、市場の構造、競争力、および将来の展望が多角的に評価されています。

最終更新日は2025年3月3日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 エンドユーザー産業におけるバイオベース化学品の需要増加

- 4.1.2 自動車産業における用途の増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 原油トール油原料のバイオディーゼル用途へのさらなる転用

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 特許分析

- 4.6 原材料分析

- 4.7 生産分析

- 4.8 貿易分析

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 留分

- 5.1.1 トール油ピッチ (TOP)

- 5.1.2 トール油ロジン (TOR)

- 5.1.3 蒸留トール油 (DTO)

- 5.1.4 トール油脂肪酸 (TOFA)

-

5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.1.1 バイオディーゼル (燃料)

- 5.2.1.2 潤滑剤

- 5.2.1.3 タイヤ製造 (ゴム)

- 5.2.2 スペシャルティケミカル & 石油化学

- 5.2.2.1 プラスチック

- 5.2.2.2 金属加工油

- 5.2.2.3 石鹸 & 洗剤

- 5.2.2.4 コーティング

- 5.2.2.5 印刷インキ

- 5.2.2.6 製紙用サイズ剤

- 5.2.2.7 接着剤

- 5.2.3 石油・ガス & 鉱業

- 5.2.3.1 石油掘削

- 5.2.3.2 鉱業浮選

- 5.2.4 その他のエンドユーザー産業

- 5.2.4.1 ステロール

- 5.2.4.2 チューインガム

- 5.2.4.3 その他のエンドユーザー

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 スペイン

- 5.3.3.5 フィンランド

- 5.3.3.6 スウェーデン

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 ブラジル

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の国々

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 イーストマン・ケミカル・カンパニー

- 6.4.2 フォーケム Oyj

- 6.4.3 インジェビティ

- 6.4.4 クラトン・コーポレーション

- 6.4.5 レ・デリヴ・レジニク・エ・テルペニク

- 6.4.6 マーサー・インターナショナル Inc.

- 6.4.7 ネステ

- 6.4.8 Ooo トルゴヴィ・ドム・レソヒミク

- 6.4.9 パイン・ケミカル・グループ Oy

- 6.4.10 セゲジャ・グループ

- 6.4.11 サンパイン AB

- 6.4.12 UPM

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 アジア太平洋および北米における石油・ガスプロジェクトの拡大

*** 本調査レポートに関するお問い合わせ ***

トール油誘導体は、製紙産業におけるクラフトパルプ製造工程で得られる副産物である粗トール油(Crude Tall Oil, CTO)を原料として、様々な化学的・物理的処理を経て製造される多岐にわたる化合物の総称でございます。トール油は、主に脂肪酸、ロジン酸、そして不鹸化物(ステロール、高級アルコールなど)から構成されており、これらの成分を分離・精製・加工することで、それぞれの特性を活かした多様な誘導体が生み出されます。バイオマス由来の再生可能資源である点が大きな特徴であり、持続可能な社会の実現に貢献する素材として注目されております。

トール油誘導体には、その精製度や加工方法によっていくつかの主要な種類がございます。まず、粗トール油を蒸留することで得られる蒸留トール油(Distilled Tall Oil, DTO)は、脂肪酸とロジン酸の混合物であり、さらにこれを分留することで、トール油脂肪酸(Tall Oil Fatty Acid, TOFA)とトール油ロジン(Tall Oil Rosin, TOR)が製造されます。トール油脂肪酸は、主にオレイン酸やリノール酸といった不飽和脂肪酸を豊富に含み、その反応性を活かしてエステル、アミド、金属石鹸などの誘導体に加工されます。一方、トール油ロジンは、アビエチン酸やピマール酸などのロジン酸を主成分とし、その粘着性や樹脂としての特性から、エステル化ロジン、水素添加ロジン、不均化ロジン、重合ロジンといった様々な高機能性ロジン誘導体が開発されております。また、蒸留工程の残渣として得られるトール油ピッチ(Tall Oil Pitch, TOP)も、高分子量化合物や不鹸化物を多く含み、特定の用途に利用される重要な誘導体の一つでございます。これらの主要な誘導体以外にも、不鹸化物から分離されるステロール類など、さらに高付加価値な誘導体も存在いたします。

これらのトール油誘導体は、その多様な化学構造と物理的特性から、非常に幅広い分野で利用されております。トール油脂肪酸(TOFA)は、塗料やインキの原料としてアルキド樹脂の製造に用いられるほか、乾燥剤、接着剤(ホットメルト接着剤、感圧接着剤)、洗剤や石鹸の界面活性剤原料、潤滑油(グリース、金属加工油)、燃料添加剤、乳化剤、鉱物浮選剤、ゴム・プラスチック添加剤など、多岐にわたる製品の性能向上に寄与しております。トール油ロジン(TOR)は、その粘着性や樹脂としての特性から、接着剤の粘着付与剤、印刷インキ用樹脂、ゴム・プラスチックの加工助剤、紙のサイズ剤、塗料、ワックスなどに広く利用されております。特に、ロジンエステルは接着剤の主要な成分として不可欠でございます。また、トール油ピッチ(TOP)は、燃料としての利用のほか、アスファルト改質剤、バインダー、乳化剤などとして活用されております。このように、トール油誘導体は、私たちの日常生活に密接に関わる様々な製品の機能性向上に貢献しているだけでなく、環境配慮型製品の原料としてもその価値を高めております。

トール油誘導体の製造には、様々な関連技術が用いられております。まず、粗トール油から目的とする成分を分離するための「蒸留技術」は最も基本的なプロセスであり、これによりトール油脂肪酸、トール油ロジン、トール油ピッチが効率的に分取されます。得られた各成分は、さらにその用途に応じて化学的に修飾されます。例えば、脂肪酸やロジン酸のカルボキシル基をアルコールと反応させる「エステル化」により、粘度、溶解性、反応性などを調整したエステル誘導体が製造されます。不飽和結合を持つ脂肪酸やロジン酸の安定性を高めたり、色相を改善したりするためには「水素添加」技術が用いられます。また、アルカリと反応させて石鹸(金属石鹸)を生成する「鹸化」も重要な技術です。ロジン酸を加熱処理することで分子量を増大させたり、軟化点を調整したりする「重合」技術や、ロジン酸の安定性を向上させる「不均化」技術も、高機能性ロジン誘導体の開発には不可欠でございます。これらの技術を組み合わせることで、特定の用途に最適化されたトール油誘導体が開発・製造されております。

市場背景としましては、トール油誘導体の供給は、その原料である粗トール油が製紙産業の副産物であるため、パルプ生産量、特にクラフトパルプの生産動向に大きく左右されます。木材の種類やパルプ化プロセスの違いも、粗トール油の品質や量に影響を与える要因となります。需要面では、近年、環境規制の強化や持続可能性への意識の高まりから、バイオベース素材や再生可能資源への関心が世界的に高まっており、トール油誘導体はその代表的な素材の一つとして注目されております。しかしながら、石油化学製品や他の植物油由来製品(大豆油、パーム油など)との競合も存在し、市場における価格競争は常に意識される点でございます。また、原油価格の変動、パルプ市場の動向、為替レート、そして供給量の変化などが、トール油誘導体の価格に影響を与える要因となっております。再生可能資源としてのライフサイクルアセスメント(LCA)評価も進められており、環境負荷低減への貢献が期待されております。

将来展望としましては、地球規模での環境意識の高まりと、各国における環境規制の強化は、今後もバイオマス由来製品であるトール油誘導体への需要を一層押し上げるものと予想されます。特に、塗料、接着剤、インキといった分野では、VOC(揮発性有機化合物)排出量の削減や、バイオベース含有率の向上を目指す動きが加速しており、トール油誘導体はその有力なソリューションの一つとして位置づけられております。また、既存用途での高機能化に加え、バイオ燃料、医薬品・化粧品分野、さらには先端材料としての新たな応用開発も進められております。より効率的な分離・精製技術の開発や、高付加価値な新規誘導体の創出に向けた技術革新も継続的に行われるでしょう。持続可能な森林資源の管理と、製紙産業の副産物を最大限に有効活用する循環型経済の推進は、トール油誘導体産業の持続的な成長を支える基盤となります。特にアジア太平洋地域をはじめとする新興国における産業の発展は、トール油誘導体の新たな市場拡大の機会をもたらすものと期待されております。これらの要因が複合的に作用し、トール油誘導体は今後も重要な産業素材としての地位を確立していくことでしょう。