グローバル特殊用途ロジックIC市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

グローバル特殊用途ロジックIC市場は、アプリケーション別(通信、家電、コンピューティング、自動車)および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

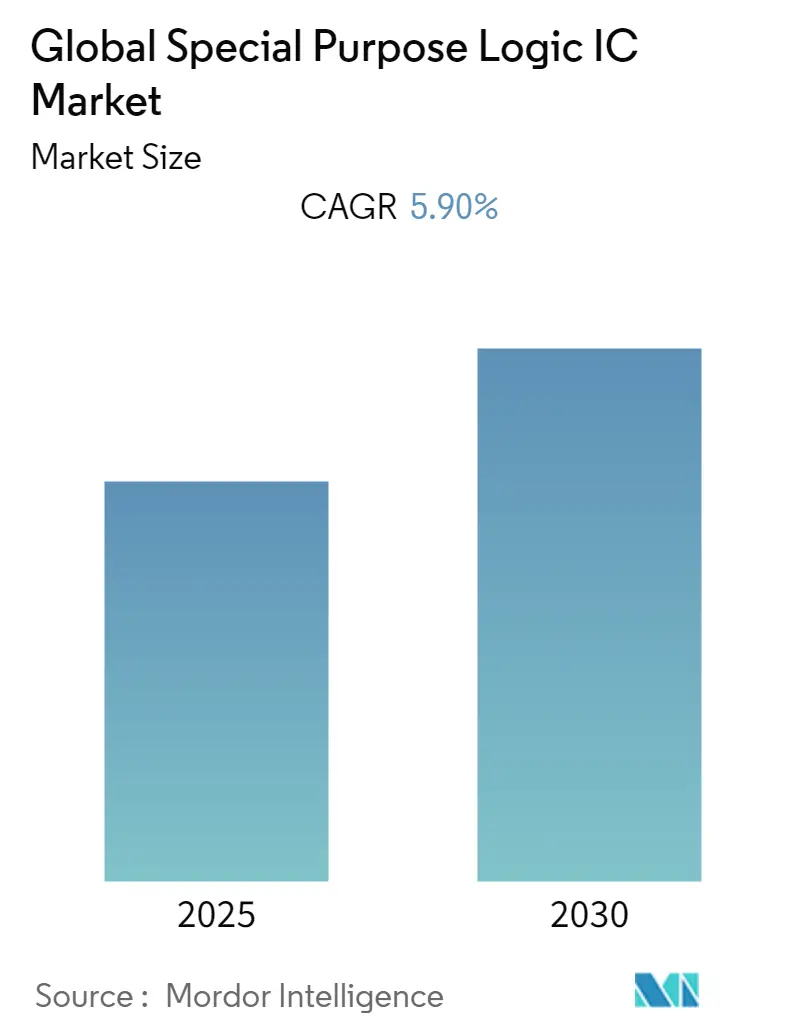

「特殊用途ロジックICの世界市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」に関する本レポートは、市場が予測期間中に5.90%の年平均成長率(CAGR)を記録すると予測しています。市場はアプリケーション(通信、家電、コンピューティング、自動車)と地域によってセグメント化されています。調査期間は2019年から2030年で、2024年を基準年として2025年から2030年までのデータが予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場集中度は中程度です。

市場概要

特殊用途ロジックICの世界市場は、予測期間中に5.9%のCAGRで成長すると予想されています。人工知能(AI)などの技術進歩や、それらの最終消費者デバイスへの統合により、メモリデバイスの需要が高まっており、半導体需要を促進しています。ロジックデバイスは特定用途向け集積回路(ASIC)や信号プロセッサに利用され、市場需要を加速させています。

本市場は、産業生産高やコンピューターおよびソフトウェアへの投資に強く影響されます。これらのシステムは、これまでプロセスおよびディスクリート工場自動化の両方の基盤となってきました。インダストリー4.0の産業分野全体での採用拡大が、本市場をさらに拡大させています。

一方で、特殊用途ロジックICの設計に伴う複雑さ、カスタマイズされた回路製造の高コスト、回路設計コスト、機能信頼性の問題などが、市場の成長を妨げる可能性があります。

COVID-19パンデミックは、世界の家電市場における特定のセグメントの需要を押し上げました。多くの市場でPCやノートPCの需要が大幅に急増し、ゲーミングコンソールやフィットネス消費者デバイスもパンデミック中に記録的な売上を記録しました。例えば、2020年には、世界的に消費者向け教育用PCの需要が高まった結果、ノートPCの平均販売価格(ASP)が低下しました。PCの使用時間や1世帯あたりのPC台数も劇的に増加しました。

主要な市場トレンド

自動車産業におけるロジックICの採用拡大

環境汚染に対する消費者の意識の高まりや原油価格の上昇により、電気自動車(EV)の世界的な需要が増加しており、半導体需要に影響を与え、特殊用途ロジックIC市場の成長を牽引しています。

特殊用途ロジックICは、ドライバーの安全確保のために車両に利用されています。ICはドライバー間の接続性、運転、安全イノベーションを向上させ、これが市場需要を促進すると期待されています。車両の急速な電化は、自動車用特殊用途ロジックIC市場の成長を後押ししています。

先進運転支援システム(ADAS)の採用拡大や、世界的にADASを義務付ける政府規制の増加も、このセグメントの範囲を広げています。また、車両におけるインフォテインメントの採用拡大も成長機会を提供すると予想されます。自動車デジタルアプリケーションの複雑化は、特殊用途ロジックICと技術の絶え間ない進化を必要としています。

車両生産の増加、EV需要の高まり、車両の機能強化のための電子機器の必要性の増加などが、特殊用途ロジックICの世界市場の成長を牽引する要因です。さらに、IoTの実装などの技術進歩や、自動運転、コネクテッド、低排出ガス車両の生産に対する好意的な政府基準も、予測期間中の自動車用IC市場の成長をさらに促進しています。

アジア太平洋地域が大きな市場シェアを占める見込み

アジア太平洋地域は、この地域における半導体製造事業の数が多いため、市場で重要なシェアを占めています。この地域で事業を展開するファブレスメーカーは、ファブレスベンダーからの需要増加に対応するため、生産能力を増強しています。

タイ政府は、2036年までに120万台のBEVおよびPHEVを普及させることを目指し、2016年にEV行動計画を開始しました。その結果、13社がEVに対する優遇税制措置の恩恵を受けました。タイは2020年3月にEVロードマップを発表し、2025年までに25万台のEVを生産し、ASEAN EVハブを確立することを目指しており、これが市場成長を促進するでしょう。

日本は、主要なICチップセットメーカーやエレクトロニクス産業の本拠地であるため、市場において重要な地位を占めています。日本は半導体企業を誘致し、他国との提携を通じて半導体産業を強化することに注力しています。

また、2021年4月には、日本と米国が半導体を含む機密サプライチェーンでの提携に合意しました。日本と米国がそれぞれの強みを組み合わせ、責任を分担することで、日本は競争力を回復させ、日本の半導体産業の復活を示す計画です。

米国との技術的対立が激化しているため、中国は国内ソフトウェア企業の強化に向けた取り組みを強化しています。この傾向は、チップアクセス、5Gネットワーク構築、ソーシャルメディアアプリケーション、インターネット規制など、多くの分野に及んでいます。中国政府は技術産業を戦略的に重要視しており、今後数年間で政府資金が増加すると予測されています。

競争環境

特殊用途ロジックICの世界市場は、地域およびグローバルなプレーヤーが多数存在し、中程度の競争があります。

主要企業:

* Intel Corporation

* NXP Semiconductors

* Texas Instruments Incorporated.

* Broadcom Inc.

* Xilinx (Advanced Micro Devices, Inc)

業界の動向:

* 2022年2月:AMDは、インドでのプレゼンスを拡大するため、ファブレス半導体企業Xilinxを350億米ドルで買収しました。これは半導体業界で最大規模の取引の一つです。

* 2021年8月:先進半導体ソリューションの主要サプライヤーであるルネサスエレクトロニクス株式会社と、バッテリーおよび電源管理、Wi-Fi、Bluetooth Low Energy、産業用エッジコンピューティングソリューションを提供するDialog Semiconductor Plcは、ルネサスによるDialogの発行済みおよび発行予定の全株式の買収完了を発表しました。

* 2022年5月:革新的な半導体ソリューションを提供するルネサスエレクトロニクス株式会社は、日本の甲府工場(甲斐市)に900億円を投じると発表しました。

* 2022年2月:ADEKA株式会社は、連結子会社であるADEKA FINE CHEMICAL TAIWAN CORP.に、先進ロジックIC用材料の新工場を建設すると発表しました。これは、韓国のADEKA KOREA CORP.に続く海外半導体材料生産拠点となります。

* 2021年12月:主要な車載半導体企業であるNXP Semiconductors N.V.は、Foxconnグループの子会社であるFoxconn Industrial Internet Ltd.と戦略的パートナーシップを締結しました。NXPはFIIに広範な車載技術ポートフォリオを提供します。

このレポートは、「グローバル特殊用途ロジックIC市場」に関する詳細な分析を提供しています。特殊用途ロジックICは、クローズドループモーション制御やモーター速度制御に必要な機能を処理するために設計された集積回路です。本調査は、自動車、家電、通信、コンピューティングといった主要なアプリケーションにおける特殊用途ロジックICの使用状況を追跡し、様々な地域における需要をカバーするとともに、COVID-19が市場に与える影響も考慮しています。

調査の範囲と方法論:

レポートは、市場の仮定と定義、調査範囲から始まり、詳細な調査方法論を提示しています。エグゼクティブサマリーでは、主要な調査結果の概要が提供されます。

市場の洞察:

市場の概要では、市場の現状が説明されています。予測期間(2025年から2030年)において、グローバル特殊用途ロジックIC市場は年平均成長率(CAGR)5.9%で成長すると予測されています。業界の魅力度を評価するため、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)が実施されています。また、COVID-19が市場に与えた影響についても詳細に評価されています。

市場の推進要因と課題:

市場の成長を促進する主な要因としては、エレクトロニクス以外の産業におけるロジックICの使用増加が挙げられます。特に、産業用制御システムやIoTデバイスなどでの応用が拡大しています。また、スマートフォンやタブレットの高い普及率、およびメモリデバイスに対する需要の増加も、市場の重要な推進要因となっています。

一方で、市場には課題も存在します。製造プロセスの複雑さは、特殊用途ロジックICの生産における主要な課題の一つであり、技術的な専門知識と高度な設備を必要とします。

市場のセグメンテーション:

市場は、アプリケーションと地域に基づいて詳細にセグメント化されています。

* アプリケーション別:

* 通信

* 家電

* コンピューティング

* 自動車

* その他のアプリケーション

これらのセグメントは、特殊用途ロジックICが幅広い産業で不可欠な役割を果たしていることを示しています。

* 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東およびアフリカ

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。これは、同地域におけるエレクトロニクス製造業の活発な活動と、新興市場での需要増加に起因すると考えられます。

競争環境:

競争環境のセクションでは、市場で活動する主要企業のプロファイルが提供されています。主な企業には、Intel Corporation、NXP Semiconductors、Texas Instruments Incorporated.、Broadcom Inc.、STMicroelectronics、Xilinx (Advanced Micro Devices, Inc)、Dialog Semiconductor (Renesas Electronics Corporation.)、Phoenix Contact、Trenz Electronics、Microchip Technology Inc.、GOWIN Semiconductor Corp、Renesas Electronics Corporation.、Marvell Semiconductor, Inc.などが挙げられます。これらの企業は、製品革新、戦略的提携、市場拡大を通じて競争優位性を確立しようとしています。

投資分析と市場の将来:

レポートには、投資分析のセクションも含まれており、市場における潜在的な投資機会に関する洞察が提供されます。また、市場の将来に関する展望も提示され、今後のトレンドや発展の方向性が示唆されています。

このレポートは、特殊用途ロジックIC市場の包括的な理解を深めるための貴重な情報源であり、市場参加者や投資家が情報に基づいた意思決定を行う上で役立つでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響の評価

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 エレクトロニクス以外の産業におけるロジックICの使用増加

- 5.1.2 スマートフォンとタブレットの高い普及率とメモリデバイスの需要増加

-

5.2 市場の課題

- 5.2.1 製造プロセスの複雑さ

6. 市場セグメンテーション

-

6.1 アプリケーション別

- 6.1.1 通信

- 6.1.2 家庭用電化製品

- 6.1.3 コンピューティング

- 6.1.4 自動車

- 6.1.5 その他のアプリケーション

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 ラテンアメリカ

- 6.2.5 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 インテル株式会社

- 7.1.2 NXPセミコンダクターズ

- 7.1.3 テキサス・インスツルメンツ

- 7.1.4 ブロードコム株式会社

- 7.1.5 STマイクロエレクトロニクス

- 7.1.6 ザイリンクス (アドバンスト・マイクロ・デバイセズ株式会社)

- 7.1.7 ダイアログ・セミコンダクター (ルネサスエレクトロニクス株式会社)

- 7.1.8 フェニックス・コンタクト

- 7.1.9 トレンズ・エレクトロニクス

- 7.1.10 マイクロチップ・テクノロジー株式会社

- 7.1.11 GOWINセミコンダクター株式会社

- 7.1.12 ルネサスエレクトロニクス株式会社

- 7.1.13 マーベル・セミコンダクター株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

グローバル特殊用途ロジックICについて、包括的な概要をご説明いたします。

定義

グローバル特殊用途ロジックICとは、特定の機能やアプリケーションに特化して設計された集積回路(IC)であり、世界中の様々な産業で広く利用されている製品群を指します。一般的なマイクロプロセッサや汎用ロジックICとは異なり、特定のタスクを最も効率的かつ高性能に実行するために最適化されています。これにより、消費電力の削減、処理速度の向上、小型化、そしてコスト効率の改善が実現されます。ここでいう「特殊用途」とは、特定の市場や製品群のニーズに合わせてカスタマイズされた機能を意味し、「グローバル」とは、その製品が特定の地域に留まらず、世界規模で開発、製造、供給され、多様な国や地域で利用されている状況を示します。多くの場合、これらはASSP(Application-Specific Standard Product)として提供され、特定のアプリケーション向けに標準化された製品として、複数の顧客に販売されます。

種類

グローバル特殊用途ロジックICは、その用途や設計の自由度によっていくつかの種類に分類されます。

まず、ASIC(Application-Specific Integrated Circuit:特定用途向け集積回路)は、特定の顧客や製品のために完全にカスタム設計されるICです。開発コスト(NREコスト)は高くなりますが、性能、消費電力、サイズにおいて最高の最適化が可能です。主に大量生産される製品や、極めて高い性能が求められる分野で採用されます。

次に、ASSP(Application-Specific Standard Product:特定用途向け標準製品)は、特定のアプリケーション市場向けに標準化された製品として、複数の顧客に提供されるICです。ASICほどのカスタマイズ性はありませんが、開発コストが低く、市場投入までの時間が短縮できるため、幅広い製品で利用されています。例えば、スマートフォン向けの画像処理プロセッサや、自動車向けのインフォテインメントシステム用ICなどがこれに該当します。

また、FPGA(Field-Programmable Gate Array:現場でプログラム可能なゲートアレイ)も特殊用途ロジックICの一種と見なされることがあります。これは、ユーザーが後から論理回路をプログラムできる柔軟性を持つICであり、開発期間の短縮や少量生産品、あるいはプロトタイピングに適しています。特定のアルゴリズムやプロトコルに特化した構成をプログラムすることで、特殊用途として機能させることが可能です。

さらに、アナログ回路とデジタル回路を統合したミックスドシグナルICも、特定のセンサーインターフェースや電源管理など、特殊な用途で広く利用されています。

用途

グローバル特殊用途ロジックICは、その最適化された特性から、多岐にわたる分野で不可欠な役割を担っています。

自動車分野では、先進運転支援システム(ADAS)の画像処理、エンジン制御ユニット(ECU)、インフォテインメントシステム、電気自動車(EV)のバッテリー管理システム(BMS)などに搭載され、安全性、快適性、環境性能の向上に貢献しています。

産業分野では、ファクトリーオートメーションにおけるロボット制御、PLC(プログラマブルロジックコントローラ)、モーター制御、スマートグリッドの電力管理システムなどで、高精度かつリアルタイムな制御を実現しています。

通信分野では、5G基地局のベースバンド処理、光ネットワーク機器、データセンターのネットワークインターフェースカード(NIC)やスイッチ、IoTデバイスの無線通信モジュールなどに利用され、高速かつ大容量のデータ通信を支えています。

民生機器分野では、スマートフォンやタブレットのカメラ画像処理、ディスプレイコントローラ、オーディオプロセッサ、ウェアラブルデバイスの低消費電力プロセッサ、スマートホーム機器の制御など、私たちの日常生活に密着した製品の高性能化、多機能化を可能にしています。

医療分野では、ポータブル診断機器、画像診断装置(超音波、MRI)、患者モニタリングシステムなどに組み込まれ、医療の質の向上と効率化に貢献しています。

これらのICは、特定の機能に特化することで、汎用プロセッサでは達成できないレベルの性能、効率、信頼性を提供し、各アプリケーションの進化を加速させています。

関連技術

グローバル特殊用途ロジックICの進化は、様々な関連技術の発展と密接に結びついています。

まず、半導体製造プロセス技術の微細化は、ICの集積度を高め、より多くの機能を小さなチップに搭載することを可能にしました。7nm、5nm、さらには3nmといった先端プロセスノードの採用により、高性能化と低消費電力化が同時に実現されています。

パッケージング技術も重要です。SiP(System-in-Package)や3Dスタッキング、チップレット技術などの先進パッケージングは、異なる機能を持つ複数のチップを一つのパッケージに統合し、小型化、高性能化、コスト削減に貢献しています。

設計自動化(EDA)ツールは、複雑なICの設計、検証、レイアウトを効率的に行うために不可欠です。これらのツールは、設計期間の短縮と設計品質の向上に寄与しています。

組み込みソフトウェアやファームウェアも、特殊用途ロジックICの機能を引き出す上で欠かせません。ハードウェアとソフトウェアの密接な連携により、最適なシステム性能が実現されます。

近年では、AI/機械学習アクセラレータの統合が進んでいます。エッジAIデバイス向けに、推論処理に特化したNPU(Neural Processing Unit)などが特殊用途ロジックICに組み込まれ、リアルタイムでのデータ解析や意思決定を可能にしています。

また、セキュリティ機能も重要な要素です。ハードウェアレベルでの暗号化エンジン、セキュアブート、耐タンパー性などの機能が、自動車、IoT、産業制御システムなどの分野で求められています。

低消費電力設計技術も、バッテリー駆動のポータブルデバイスやIoTデバイスの長時間稼働を実現するために不可欠です。

市場背景

グローバル特殊用途ロジックIC市場は、デジタル変革、IoTの普及、5Gの展開、AIのエッジ化、自動車の電動化と自動運転化、産業のスマート化といったメガトレンドに牽引され、力強い成長を続けています。

特に、新型コロナウイルス感染症パンデミック後の半導体不足は、これらの特殊用途ICのサプライチェーンの脆弱性を浮き彫りにし、各国が半導体生産能力の強化やサプライチェーンの多様化を戦略的に進めるきっかけとなりました。

市場の競争は激しく、クアルコム、ブロードコム、NXP、ルネサスエレクトロニクス、STマイクロエレクトロニクス、インフィニオン、メディアテックといった大手半導体メーカーが、それぞれの得意分野で技術革新と市場シェア拡大を競っています。

顧客企業は、製品の差別化を図るために、より高性能で、より低消費電力で、よりセキュアな特殊用途ICを求めており、これが半導体メーカーの研究開発投資を促進しています。

また、地政学的な要因も市場に大きな影響を与えています。特定の地域への生産集中リスクや、技術輸出規制などが、グローバルなサプライチェーン戦略に影響を与え、地域ごとの生産拠点分散や技術提携の動きを加速させています。

設計コストの高騰は、特に先端プロセスノードにおけるASIC開発のハードルを上げており、ASSPやプラットフォームベースの設計アプローチの重要性が増しています。

将来展望

グローバル特殊用途ロジックICの将来は、さらなる技術革新と市場ニーズの多様化によって、一層の進化が期待されます。

まず、AIのさらなる普及に伴い、エッジデバイスにおけるAI処理能力の向上が求められます。これにより、超低消費電力で高性能なAIアクセラレータを統合した特殊用途ICが、より広範なアプリケーションに展開されるでしょう。

次世代通信技術(6G、Wi-Fi 7など)の登場は、新たな通信プロトコルや処理能力に対応する特殊用途ICの需要を生み出します。これらは、より高速で信頼性の高いデータ伝送を可能にし、新たなサービスやアプリケーションを創出する基盤となります。

セキュリティは、今後もIC設計における最重要課題の一つであり続けます。ハードウェアレベルでの強固なセキュリティ機能は、IoTデバイスから自動車、産業システムに至るまで、あらゆる特殊用途ICに標準で組み込まれるようになるでしょう。

持続可能性とエネルギー効率への意識の高まりから、超低消費電力設計技術はさらに進化し、バッテリー駆動時間の延長や環境負荷の低減に貢献します。

先進パッケージング技術、特にチップレット技術の進化は、異なるプロセスで製造された複数の機能ブロックを柔軟に組み合わせることを可能にし、設計の自由度を高め、開発コストの最適化に寄与します。

また、ソフトウェア定義型ハードウェアの概念がさらに進展し、特殊用途ICであっても、ソフトウェアの更新によって機能や性能を柔軟に変更できるような設計が増える可能性があります。

長期的には、量子コンピューティングやニューロモルフィックコンピューティングといった次世代コンピューティング技術との連携や、それらをサポートする特殊用途ICの開発も視野に入ってくるでしょう。

グローバル特殊用途ロジックICは、今後も様々な産業のデジタル化とイノベーションを牽引する、極めて重要なコンポーネントであり続けると考えられます。