対ドローン市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

対ドローン市場レポートは、用途(検知システム、無力化/対抗措置システム)、プラットフォームタイプ(地上固定型、UAVベースの対UAS、その他)、最終用途分野(軍事・防衛、重要インフラ、その他)、運用範囲(短距離、中距離、その他)、および地域(北米、欧州、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチドローン市場の概要

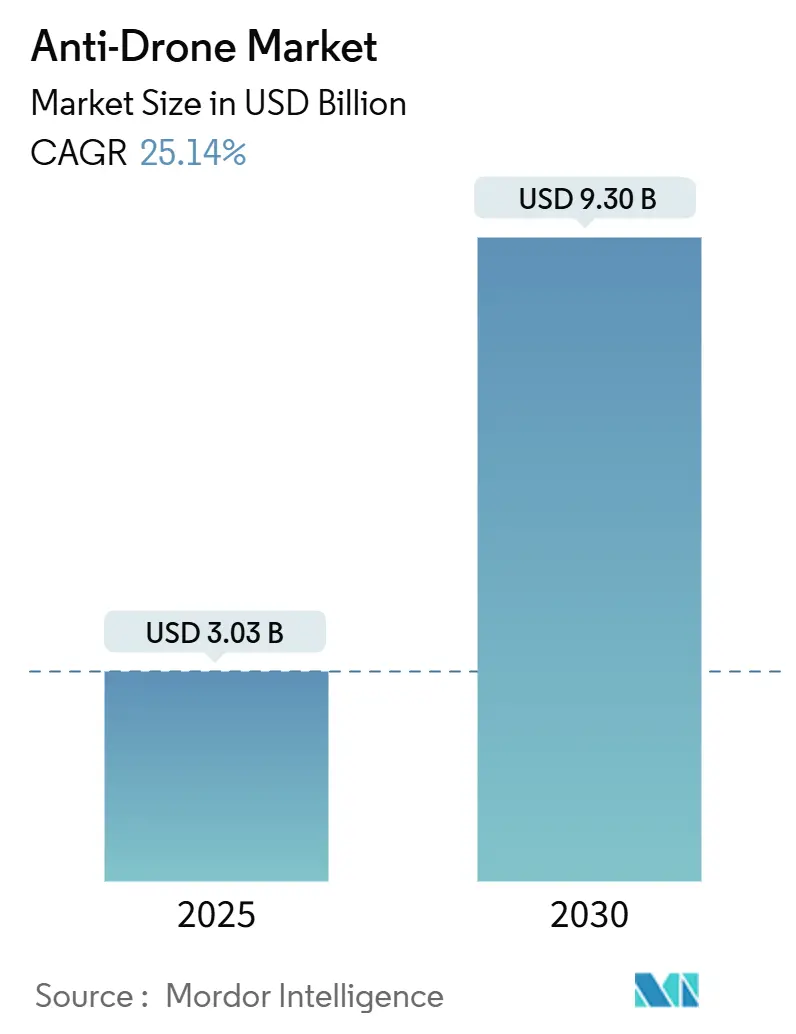

アンチドローン市場は、2025年には30.3億米ドルに達し、2030年までに93億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は25.14%に上ります。この急速な市場拡大は、ドローンが兵器化され、紛争地域での使用が増加していることや、国家のエネルギーインフラに対する脅威が高まっていることを背景に、ニッチな境界セキュリティから不可欠な多層防空システムへと需要がシフトしていることを反映しています。

地域別に見ると、北米が2024年の収益の41.25%を占め、最大の市場となっています。これは、連邦航空規則が空港での無人航空機システム(UAS)検出を義務付けていることや、米国国防総省が対UASプログラムに500億米ドルを再配分したことが主な要因です。一方、アジア太平洋地域は、日米共同のマイクロ波プロジェクトや中国のドローン生産ブームが地域の軍事バランスを変化させていることから、2030年までに25.66%という最速のCAGRで成長すると予測されています。

技術別では、検出システムが現在の需要を牽引し、2024年には55.43%のシェアを占めていますが、無力化ソリューションが最も急速な成長を示しており、状況認識から実効的な迎撃へと調達の優先順位が移行していることを示しています。プラットフォームの選択もこの進化を反映しており、地上固定型システムが依然として主流ですが、現代の戦場でドローン同士の交戦が一般的になるにつれて、ドローン搭載型迎撃機が急速に普及しています。市場の集中度は低いと評価されています。

主要なレポートのポイント

* 技術別: 2024年には検出システムがアンチドローン市場の55.43%を占め、無力化システムは2030年までに29.52%のCAGRで急増すると予測されています。

* プラットフォーム別: 2024年には地上固定型ソリューションがアンチドローン市場の42.12%を占めましたが、UAVベースの対UASプラットフォームは2030年までに26.32%のCAGRで拡大すると見込まれています。

* 最終用途別: 2024年の収益では軍事・防衛用途が44.56%を占め、重要インフラ保護は2030年までに21.36%のCAGRで進展しています。

* 動作範囲別: 2024年には中距離システムがアンチドローン市場の49.23%のシェアを獲得しましたが、短距離システムは22.41%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米が41.25%の収益で市場をリードしましたが、アジア太平洋地域は25.66%という最速のCAGRを記録すると予測されています。

世界のアンチドローン市場のトレンドと洞察

促進要因

1. 低コスト商用ドローンの普及による非対称脅威の増大:

商用クアッドコプターが徘徊型弾薬に転用され、戦場に大量に投入されています。ウクライナだけでも年間250万機が国内76社から調達されており、500米ドルのホビードローンが数百万ドルの装甲を無力化する能力は、従来の費用対効果の比率を覆し、アンチドローン市場の需要を加速させています。NORADは1年間で米軍施設における350件の無許可UAV事象を記録しており、これは国土の施設へのリスクが拡大していることを示しています。パイプライン、貯蔵施設、輸送ハブを標的とした同様の事件は、重要インフラも同様に危険にさらされていることを証明しています。この拡散圧力は今後も高まると予想されます。この要因はCAGRに+8.2%の影響を与え、東欧と中東で中期的に影響を及ぼします。

2. 厳格な空域セキュリティ規制:

FAA(連邦航空局)の段階的な評価により、ドローン検出および緩和ツールを国家空域システムに統合するための46の具体的な指令が生まれました。EASA(欧州航空安全機関)の更新されたリモートIDおよびサイバーセキュリティ規則を通じて、欧州でも同様の規制統合が進み、空港、ヘリポート、重要インフラは認定された対UASスイートを導入せざるを得なくなっています。コンプライアンスは即座の設備投資サイクルを引き起こし、保険会社も3万人以上の観客を収容する会場での承認済み技術の存在と保険適用を関連付けています。これらの相互に関連する義務は、対ドローン導入を裁量的な支出から規制された必要性へと変え、軍事契約を超えてアンチドローン市場を拡大させています。この要因はCAGRに+6.1%の影響を与え、北米とEUで短期的に影響を及ぼします。

3. 重要エネルギー資産周辺でのドローン侵入:

米国の変電所や欧州のガスパイプラインへの攻撃未遂事件は、航空機による侵入に適さない既存インフラの脆弱性を露呈させました。ナッシュビル送電網への攻撃未遂事件は、業界全体の脅威再評価を促し、電力会社は現在、近代化計画に上空監視を組み込んでいます。経済モデルは、局所的な電力停止が隣接産業全体に連鎖的な生産損失を引き起こすことを示しており、停止回避が経済的に魅力的になっています。エネルギー事業者は、検出後数秒でセキュリティ担当者が配備できるポータブル無力化装置によって補完される、統合されたレーダー、光学、音響アレイに運用費用(OPEX)を増加させています。この要因はCAGRに+4.8%の影響を与え、北米と欧州で中期的に影響を及ぼします。

4. AIを活用したセンサーフュージョンによる都市部での検出精度の向上:

高度なアルゴリズムは、レーダー、RF、音響、電気光学の入力を融合させ、5Gが密集する都市景観内で低シグネチャードローンを特定します。L3HarrisのUAS TRACERは、機械学習分類器とソフトウェア定義レーダーを組み合わせて誤検知を減らし、検証された脅威のみにエフェクターを誘導します。AndurilのWISPプラットフォームは、ペタバイト規模のセンサーフィードを処理し、3~10マイルにわたる360度の状況認識を維持し、数秒で自律的な迎撃決定を可能にします。アルゴリズムが成熟するにつれて、ベンダーは新しいハードウェアではなくソフトウェアアップデートを販売することが増え、アンチドローン市場のAI中心ソリューションへの転換を強化しています。この要因はCAGRに+3.7%の影響を与え、世界の先進市場で長期的に影響を及ぼします。

5. ウクライナ紛争後の防衛予算の再配分:

ウクライナ紛争後、防衛予算が多層的な対UAS(C-UAS)システムに再配分されています。この再配分は、NATO諸国を中心に世界的に進んでおり、ドローン脅威への対応が喫緊の課題となっていることを示しています。この要因はCAGRに+5.9%の影響を与え、世界(NATO諸国主導)で短期的に影響を及ぼします。

6. スタジアムやイベントにおける保険関連の賠償責任条項:

保険会社は、3万人以上の観客を収容する会場での承認済み技術の存在と保険適用を関連付けており、スタジアムやイベントにおけるアンチドローンシステムの導入を促しています。これにより、アンチドローン市場は軍事契約を超えて拡大しています。この要因はCAGRに+2.1%の影響を与え、北米と欧州(世界に拡大中)で中期的に影響を及ぼします。

抑制要因

1. 民間空域におけるRF妨害および運動学的迎撃の法的曖昧さ:

アクティブなドローン無力化に関する法的権限は、米国の少数の連邦政府機関に限定されており、州および地方の法執行機関は、不正なUAVがスタジアムや化学プラントを脅かす場合に手詰まりの状態にあります。国際的にも同様の法的グレーゾーンが存在し、軍事領域外でのRFジャマーや指向性エネルギー迎撃機の市場導入を制限しています。グローバルな規制当局が民間空域における比例的な武力行使に関する規則を調和させるまで、多くの事業者は検出のみのソリューションを展開し、アンチドローン市場におけるエフェクターの収益成長を抑制するでしょう。この要因はCAGRに-4.3%の影響を与え、世界の民間空域で中期的に影響を及ぼします。

2. 5G密度の高い都市部での高い誤警報率:

高密度化された5Gネットワークは、小さな信号のドローンを隠す複雑なRF反射を生成し、一部の検出アレイが無害な波形を脅威として誤分類する原因となっています。誤検知は空港の運用を妨害し、費用のかかるセキュリティロックダウンを引き起こし、自動警報システムに対するオペレーターの信頼を損なっています。ベンダーは、AI強化レーダーと光学検証を組み合わせたパッシブRFセンシングを重ねることで対応していますが、統合にはコストがかかり、小規模な自治体機関は正当化に苦慮しています。この精度ギャップは、アンチドローン市場の大きな将来のセグメントである自治体機関の購入サイクルを遅らせています。この要因はCAGRに-2.8%の影響を与え、世界の都市部で短期的に影響を及ぼします。

3. モバイル/戦術プラットフォームのSWaP(サイズ、重量、電力)制約:

モバイルおよび戦術プラットフォームにおけるサイズ、重量、電力(SWaP)の制約は、アンチドローンシステムの設計と展開において重要な課題となっています。特に、小型で軽量、かつ低消費電力のシステムが求められる軍事用途では、高性能なセンサーやエフェクターを統合することが困難です。この要因はCAGRに-2.1%の影響を与え、世界の軍事用途で長期的に影響を及ぼします。

4. 高エネルギーレーザー用GaNパワーアンプの供給ボトルネック:

高エネルギーレーザーシステムに不可欠な窒化ガリウム(GaN)パワーアンプの供給ボトルネックは、アンチドローン市場の成長を抑制する要因となっています。特に、先進的な防衛市場では、これらのコンポーネントの安定供給が課題となっており、生産計画に影響を与える可能性があります。この要因はCAGRに-3.4%の影響を与え、世界の先進防衛市場で中期的に影響を及ぼします。

セグメント分析

1. 技術別: 検出システムがリーダーシップを維持し、無力化システムが加速

検出プラットフォームは2024年の収益の55.43%を占め、アンチドローン市場への入り口としての役割を強調しています。初期の導入は、滑走路、前方作戦基地、エネルギーハブにおけるスタンドアロンのレーダーまたはRFファインダーを中心としていました。ソフトウェア定義のアップグレードにより、追加のハードウェア交換なしにマルチモーダル精度を高めるセンサーフュージョンオーバーレイが可能になっています。AI駆動の分類はオペレーターの作業負荷をさらに軽減し、脅威の量が増加する中で重要な利点となっています。

一方、無力化技術は現在規模は小さいものの、オペレーターが「見る」から「止める」へと移行するにつれて、29.52%のCAGRで拡大しています。ロッキード・マーティンのHELIOSレーザーのような指向性エネルギーシステムは、ミサイルと比較して1発あたり数セントのコストで海上迎撃を記録しています。無線周波数高出力マイクロ波銃は量産段階に入り、運動学的破片を発生させずにドローンの電子機器を破壊する短時間のパルスを提供します。これらの進歩は、人口密集地域での破片落下を禁止する安全規則を遵守しなければならないエンドユーザーの間で、アンチドローン市場の魅力を大幅に広げています。

2. プラットフォームタイプ別: 地上固定型が優勢だが、UAV搭載型が台頭

地上固定型アレイは、空港、刑務所、石油化学プラントがマスト搭載レーダー、パノラマカメラ、電子戦エミッターを設置したことで、2024年の支出の42.12%を占めました。その広範なカバレッジと継続的な電力供給は、24時間体制で特定の境界を確保する必要がある静的施設に適しています。

UAV搭載型対UASプラットフォームは、地上からの視線が遮られる動的な戦場でドローン同士の交戦が優れているため、26.32%という驚異的なCAGRを記録しています。MARSS Interceptor-MRのような自律型迎撃機は、5km以上離れた敵性ドローンを追跡し、爆発物なしで脅威を排除することで、付随的リスクを低減します。MRAPに搭載された地上移動型システムは、静的サイトと空中ハンターの間のギャップを埋め、機動部隊が護送船団を保護することを可能にします。海軍は、無人脅威が沖合に移動するにつれて、甲板搭載型レーザーやRF妨害装置を採用しており、アンチドローン市場の拡大から免れる運用領域はないことを示しています。

3. 最終用途別: 重要インフラがすべての民間セクターを上回る

軍事・防衛分野の購入者は、多層防空のための複数年調達ラインに支えられ、アンチドローン市場の最大のシェア(44.56%)を依然として占めています。米陸軍のコヨーテ迎撃機シリーズやカタールのFS-LIDS調達のようなプログラムは、同盟国がいかに要件を調和させて物流を合理化しているかを示しています。防衛分野における予算の確実性は、今後10年間のベースライン需要を保証し、ベンダーのキャッシュフローを安定させています。

重要インフラは、21.36%のCAGRで最も急速に成長しており、パイプライン事業者、送電網コンソーシアム、LNGターミナルが、航空脅威をサイバーリスクと並ぶものとして受け入れているため、民間のセキュリティドクトリンを再定義しています。資産所有者は、軍人ではなく技術者が維持できる統合型「C-UAS in a box」パッケージに投資しています。国土安全保障および法執行機関は、許容される対UASツールセットを拡大する法案が成立するにつれて、導入を加速させています。商業施設は、主要イベント前にリスク軽減計画を検証するために保険会社と連携し、スタジアム、競馬場、テーマパークへのアンチドローン市場の浸透を促進しています。

4. 動作範囲別: 短距離システムが戦闘の近くで勢いを増す

中距離アーキテクチャ(1~5km)は、監視範囲と交戦の確実性の間で実用的なバランスを取るため、アンチドローン市場シェアの49.23%を依然として占めています。飛行場、前方作戦基地、港湾は、この範囲にぴったり収まります。システムは、乗組員が数時間で組み立てられるモジュール式パレットとして出荷され、ディーゼル発電機または陸上電源に接続されます。

短距離デバイス(1km未満)は、歩兵部隊や都市警備員が即座の個人的なバブル保護を要求するため、22.41%という最速のCAGRを記録しています。指向性RFパルスを発するハンドヘルドライフルは、迷走放射線制限に違反することなくホビー級ドローンを無力化します。東欧諸国の戦術ドクトリンは、すべての小隊に有機的な対UAS資産を配備しており、携帯型対戦車兵器が数十年前から標準装備になったのと同様の状況を反映しています。長距離ソリューション(5km以上)は、国境警備や沿岸警備隊の迎撃に特化しており、早期検出が意思決定者により多くの時間を与えます。しかし、これらのシステムでさえ、範囲のギャップを埋めるために小型のエフェクター層を統合することが増えており、多層設計がアンチドローン市場全体をどのように再構築しているかを示しています。

地域分析

1. 北米:

北米は2024年の収益の41.25%を占め、リーダーシップを維持しています。連邦政府の規則制定により、空港は検出ネットワークを配備することが義務付けられており、国防総省の500億米ドルの再編は多層的な対UASアーキテクチャに資金を提供しています。RTXやNorthrop Grummanのような国内の主要企業は量産ロットを確保し、Andurilのようなベンチャー支援の挑戦者は海兵隊からAI中心の契約を獲得しています。AxonのDedrone買収やAeroVironmentのBlueHalo買収など、統合が進んでおり、ニッチな機能をより広範な指揮統制スタックに組み込むことを目指しています。保険会社がスタジアムや都市のフェスティバルで承認された機器の統合を主張するにつれて、自治体の需要が加速し、アンチドローン市場における民間の導入が深まっています。

2. アジア太平洋:

アジア太平洋地域は25.66%のCAGRで最も急速に成長しています。東京とワシントンは高出力マイクロ波兵器を共同開発しており、北京はCASICの下でレーザーベースの対UAS生産ラインを拡大しています。ソウルの海軍ドローン空母構想は、地域の軍隊が統合された無人脅威環境を中心にブルーウォータープラットフォームを設計していることを強調しています。オーストラリア、インド、台湾の防衛近代化資金は、最近の紛争で観察された大量の群れ戦術を鈍らせることを期待して、対ドローンに記録的なシェアを割り当てています。二重用途の産業プログラムは政府の補助金を受けており、輸出管理体制が厳しくなる中で国内供給のレジリエンスを確保しています。軍事的な緊急性と産業政策のこの収束が、地域全体のアンチドローン市場の持続的な拡大を推進しています。

3. ヨーロッパ:

ヨーロッパは、欧州防衛基金の下での協調的な調達を背景に、着実な導入を進めています。Thales主導のEISNETコンソーシアムのようなプロジェクトは、23社を統合された対ドローン群れ防空のための共通ロードマップに結びつけています。英国はDragonFireレーザーに資金を提供し、ドイツはCICADA迎撃機を配備し、フランスは国家イベントのためにPARADEシステムを調達しています。EASAを通じた規制の調和は、国境を越えた障壁を取り除き、空港が共通のリモートIDおよびサイバーセキュリティベースラインを展開することを可能にしています。国内の主要企業は、輸入された窒化ガリウムパワーアンプへの依存を減らすために、自国のサプライチェーンを推進しています。これらのイニシアチブは、ヨーロッパを世界のアンチドローン市場における技術革新者および重要な消費者として確立しています。

競争環境

アンチドローン業界の構造は、プライムコントラクターがニッチなスタートアップ企業を買収し、エンドツーエンドのポートフォリオを構築しているため、中程度の集中度を示しています。RTX、Lockheed Martin、Northrop Grummanは、数十億ドル規模の研究開発予算を活用し、センサー、エフェクター、AIミッションソフトウェアを統一されたオープンアーキテクチャの下に統合しています。中堅の防衛IT企業は、対UAS分析に軸足を移し、クラウド配信型の脅威インテリジェンスダッシュボードを提供しています。ベンチャー支援の新興企業は、レガシー企業よりも数ヶ月早くAIモデルを反復する迅速なDevSecOpsサイクルを通じて差別化を図り、既存企業に更新頻度の短縮を迫っています。

最近の合併は戦略的収束を示しています。AeroVironmentによる41億米ドルのBlueHalo買収は、自律アルゴリズムと群れテスト範囲を統合し、AxonはDedroneのセンサーメッシュを公共安全プラットフォームと融合させて自治体予算を獲得しています。サプライチェーンのレジリエンスは、能力の深さと並んで重要視されており、西側のインテグレーターは、主要サプライヤー国で輸出規制が強化された後、窒化ガリウムアンプの国内製造拠点を求めています。企業は、高エネルギー無線およびレーザーコンポーネントの途切れない供給を確保するために、半導体ファウンドリとの共同製造協定を発表しています。

技術ロードマップは、ソフトウェア定義無線コアと、共通の電力バスを介してRF、マイクロ波、またはレーザーペイロード間で交換可能なモジュール型エフェクターを中心に展開しています。AndurilのLattice OSは、オペレーターが無線アップデートを通じて新しいセンサープラグを追加できるようにし、L3Harrisはドローン群れ検出用に調整されたコンテナ型AI推論エンジンを展示しています。オープンアーキテクチャ標準が成熟するにつれて、コストの差別化は縮小し、ベンダーはアンチドローン市場における進化するプライバシーおよび輸出コンプライアンス規範を満たすライフサイクルサポート、トレーニング、および主権データホスティング保証において競争するようになります。

アンチドローン業界の主要企業

* Dedrone Holdings, Inc.

* RTX Corporation

* Lockheed Martin Corporation

* Rohde & Schwarz India Pvt. Ltd.

* Israel Aerospace Industries Ltd.

(主要企業は特定の順序でソートされていません)

最近の業界動向

* 2025年5月: QinetiQは、対UASの役割におけるDragonFireレーザーおよびRFDEWシステムを進化させるため、1億6000万ポンドの契約延長を獲得しました。

* 2025年5月: 米国はカタールとの間で30億米ドルの合意を締結し、これにはRaytheon FS-LIDS多層防衛システムに10億米ドルが含まれています。

* 2025年3月: Andurilは、AI駆動の対UASシステムに関して、海兵隊から6億4200万米ドルの契約を獲得しました。

* 2025年3月: 英国国防省は、ウクライナ向けにAndurilから3000万ポンド(約4000万米ドル)相当の徘徊型弾薬を発注しました。

このレポートは、対ドローン市場に関する詳細な分析を提供しており、その定義、市場規模、成長予測、主要な推進要因と抑制要因、技術動向、地域別分析、競争環境、および調査方法論の信頼性について包括的に記述しています。

1. 市場の定義と概要

対ドローン市場は、軍事、国土安全保障、重要インフラ、商業施設において、許可されていない小型無人航空機(UAV)を検出、追跡、識別、無力化するための専用システムから生じる年間収益として定義されています。対象となるソリューションには、レーダー、RF、EO/IR、音響などのマルチセンサー検出スイート、RFジャマー、指向性エネルギー兵器、運動学的迎撃機、統合コマンド&コントロールソフトウェアが含まれます。個人用スマートフォン向けアプリや汎用航空交通監視レーダーは対象外です。

2. 市場規模と成長予測

対ドローン市場は、2025年には30.3億米ドルに達し、2030年までには93億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は25.14%と非常に高い伸びが見込まれています。

技術別では、検出システムが2024年に55.43%の収益シェアを占め、市場をリードしています。これは、いかなる交戦に先立っても状況認識の検証が規制によって義務付けられているためです。

地域別では、アジア太平洋地域が2030年までCAGR 25.66%で最も高い成長を記録すると予測されています。これは、地政学的緊張の高まりと防衛近代化への多額の支出が主な要因です。

運用範囲別では、都市部や近接作戦における即時保護の必要性から、1km未満の短距離システム、特に手持ち型ジャマーやドローン迎撃機がCAGR 22.41%で牽引しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 低コスト商用ドローンの普及: 非対称脅威の増大を可能にしています。

* 厳格な空域セキュリティ義務: FAA空港UAS検出やEU U-spaceなどの規制が導入されています。

* 重要エネルギー資産周辺でのドローン侵入: セキュリティ強化の必要性が高まっています。

* AIを活用したセンサーフュージョン: 都市部のRFクラッター環境における検出精度を向上させています。

* ウクライナ紛争後の防衛予算再配分: 多層的なC-UAS(対無人航空機システム)への投資が増加しています。

* 保険主導の賠償責任条項: スタジアムやイベント会場におけるドローン対策の導入を促しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 法的曖昧さ: 民間空域におけるRF妨害や運動学的阻止の合法性に関する曖昧な規則が、民間での導入を遅らせています。ただし、「DEFENSE Act」のような今後の法整備により、許容されるツールセットが拡大する可能性があります。

* 高い誤警報率: 5Gが密集する都市部では、誤警報率が高くなる傾向があります。

* SWaP(サイズ、重量、電力)制約: モバイル/戦術プラットフォームにおける制約が課題となっています。

* GaNパワーアンプの供給ボトルネック: 高エネルギーレーザーに必要な部品の供給に問題が生じています。

5. 技術とAIの役割

人工知能(AI)は、現代の対ドローンシステムにおいて重要な役割を担っています。AIはセンサーフュージョンを可能にし、誤警報を削減し、脅威分類を自動化し、さらには自律的なエフェクターを制御することで、応答速度を向上させ、人員コストを削減します。

6. セグメンテーション

市場は、技術(検出システム、無力化/対抗措置システム)、プラットフォームタイプ(地上固定型、地上移動型、手持ち型、UAVベース、海軍基地型)、最終用途(軍事・防衛、国土安全保障・法執行機関、重要インフラ、商業・公共施設、VIP保護)、運用範囲(短距離、中距離、長距離)、および地理(北米、南米、欧州、中東・アフリカ、アジア太平洋)に細分化されています。

7. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(防衛省、空港警備責任者、技術インテグレーターへのインタビュー)と二次調査(公開されている防衛予算、調達通知、航空事故ログ、学術論文、企業報告書など)を組み合わせています。市場規模の算出と予測は、トップダウンアプローチとサプライヤーロールアップを組み合わせ、ドローン侵入事件、防衛近代化支出、レーダーモジュールコスト、地域規制などの変数を考慮した多変量回帰分析とARIMA平滑化を用いて行われています。

Mordor Intelligenceのモデルは、展開可能な対UASソリューションにスコープを限定し、契約から導き出された平均販売価格(ASP)を適用し、毎年更新することで、予測のずれを抑制し、信頼性の高いベースラインを提供しています。他社の市場規模予測との比較においても、本レポートの数値は透明性と検証可能性を重視しています。

8. 競争環境

レポートでは、Dedrone Holdings, Inc.、RTX Corporation、Lockheed Martin Corporation、Israel Aerospace Industries Ltd.、Thales Groupなど、主要な市場プレイヤーの戦略的動向、市場シェア分析、企業プロファイルが詳細に分析されています。

このレポートは、対ドローン市場の現状と将来の展望を理解するための貴重な情報源であり、意思決定者が市場の動向を正確に把握し、戦略を策定する上で役立つでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 非対称の脅威を可能にする低コスト商用ドローンの普及

- 4.2.2 厳格な空域セキュリティ義務(FAA空港UAS検出、EU U-space)

- 4.2.3 重要なエネルギー資産周辺でのドローン侵入

- 4.2.4 都市のRFクラッターにおける検出精度を高めるAI搭載センサーフュージョン

- 4.2.5 ウクライナ紛争後の防衛予算再配分による多層型C-UASへの移行

- 4.2.6 スタジアムやイベントに対する保険主導の賠償責任条項

-

4.3 市場の制約

- 4.3.1 民間空域におけるRF妨害および運動学的阻止の曖昧な合法性

- 4.3.2 5G密集都市部における高い誤警報率

- 4.3.3 モバイル/戦術プラットフォームのSWaP制約

- 4.3.4 高エネルギーレーザー用GaNパワーアンプの供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 技術別

- 5.1.1 探知システム

- 5.1.2 無力化/対抗措置システム

-

5.2 プラットフォームタイプ別

- 5.2.1 地上固定型

- 5.2.2 地上移動型(車両搭載型)

- 5.2.3 ハンドヘルド型

- 5.2.4 UAVベースの対UAS

- 5.2.5 海軍型

-

5.3 最終用途別

- 5.3.1 軍事および防衛

- 5.3.2 国土安全保障および法執行機関

- 5.3.3 重要インフラ

- 5.3.4 商業施設および公共施設(スタジアム、テーマパーク)

- 5.3.5 VIP保護

-

5.4 動作範囲別

- 5.4.1 短距離(1km未満)

- 5.4.2 中距離(1~5km)

- 5.4.3 長距離(5km超)

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 その他の欧州諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.3.1 Dedrone Holdings, Inc.

- 6.3.2 RTX Corporation

- 6.3.3 Rohde & Schwarz India Pvt. Ltd.

- 6.3.4 Lockheed Martin Corporation

- 6.3.5 Israel Aerospace Industries Ltd.

- 6.3.6 Saab AB

- 6.3.7 Thales Group

- 6.3.8 QinetiQ Group

- 6.3.9 Anduril Industries, Inc.

- 6.3.10 Leonardo S.p.A

- 6.3.11 Northrop Grumman Corporation

- 6.3.12 Rheinmetall AG

- 6.3.13 CACI International Inc

- 6.3.14 Honeywell International, Inc.

- 6.3.15 Meteksan Defence Industry Inc.

- 6.3.16 Drone Defence Services Ltd.

- 6.3.17 DeTect, Inc

- 6.3.18 Chess Technologies Ltd.

- 6.3.19 OpenWorks Engineering Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

対ドローンとは、不審なドローンや悪意のあるドローンを検知、識別、追跡し、最終的に無力化または排除するための技術、システム、および対策の総称でございます。近年、ドローンの急速な普及に伴い、テロ、スパイ活動、密輸、プライバシー侵害、航空安全への脅威といった悪用リスクが増大しております。これに対し、重要インフラの防衛、公共の安全確保、要人警護、国境警備など、多岐にわたる分野で対ドローン技術の重要性が高まっております。

対ドローン技術は、主に「検知・識別・追跡」と「無力化・排除」の二つのフェーズに分けられます。検知・識別・追跡の技術としては、まずレーダーが挙げられます。これは遠距離からドローンの位置、速度、高度を測定するのに優れていますが、小型ドローンの検知には限界がある場合もございます。次に、RF(無線周波数)センサーは、ドローンと操縦者間の通信信号を傍受することで、ドローンの存在だけでなく、機種や操縦者の位置を特定することも可能です。音響センサーは、ドローンのプロペラ音を検知するもので、比較的近距離で静かな環境において有効です。さらに、可視光カメラや赤外線カメラといった光学センサーは、視覚的な確認や夜間・悪天候下での検知・追跡に用いられます。これらのセンサーを複数組み合わせることで、検知精度と信頼性を向上させる「複合センサーシステム」が主流となっております。

無力化・排除の手段も多様化しております。最も一般的なのは電波妨害(ジャミング)で、ドローンと操縦者間の通信やGPS信号を妨害し、ドローンを制御不能にしたり、強制的に着陸させたり、出発点へ帰還させたりします。GPSスプーフィングは、偽のGPS信号を送りつけることでドローンの位置情報を誤認させ、意図しない場所へ誘導する技術です。物理的な手段としては、別のドローンや地上からの発射装置を用いてネットを発射し、ドローンを捕獲する「ネット捕獲」がございます。また、軍事用途では、高出力レーザーや高出力マイクロ波(HPM)といった指向性エネルギー兵器(DEW)が、ドローンの機体や電子機器を破壊する目的で開発・実用化が進められております。迎撃ドローンによる衝突や小型兵器を用いた破壊、さらにはドローンの制御システムに侵入して乗っ取るサイバー攻撃も、高度な対抗手段として研究されております。

対ドローン技術の用途は非常に広範です。空港、発電所、データセンターなどの重要インフラ施設では、テロ攻撃や偵察活動からの防衛に不可欠です。スポーツイベント、コンサート、祭りといった公共イベントでは、観客の安全確保やプライバシー侵害の防止に貢献します。国家元首や要人の警護、国境警備における不法侵入や密輸の監視・阻止、刑務所での物品持ち込み阻止など、その適用範囲は多岐にわたります。軍事・防衛分野においては、敵性ドローンによる偵察や攻撃を阻止するための重要な防衛手段として位置づけられております。

関連技術としては、AI(人工知能)や機械学習が挙げられます。これらは、ドローンの識別精度向上、脅威の自動分析、自律的な対応能力の強化に不可欠です。複数のセンサー情報を統合し、より正確な状況認識を可能にするセンサーフュージョン技術も重要です。また、軍事分野では、情報収集、指揮、統制、通信、コンピュータ、監視、偵察を統合するC4ISRシステムの一部として対ドローン機能が組み込まれています。ドローンの脆弱性を突くサイバー攻撃への対策や、対ドローンシステム自体のサイバーセキュリティも、システムの信頼性を確保する上で極めて重要な要素でございます。

市場背景としては、民生用・産業用ドローンの低価格化と高性能化が急速に進み、誰もが容易にドローンを入手・操作できるようになったことが挙げられます。これにより、ドローンの悪用リスクが現実的な脅威となり、政府機関、民間企業、そして一般市民からの対ドローン対策への需要が飛躍的に高まりました。各国でドローンの飛行に関する法規制が整備される動きも、対ドローン技術の導入を後押ししています。また、地政学的リスクの高まりや、国家間の紛争におけるドローンの利用増加も、軍事・防衛分野における対ドローン技術開発を加速させる要因となっております。

将来展望としましては、AIと自律化技術のさらなる進展により、脅威の自動検知から識別、追跡、そして対応までを一貫して行う、人間の介入を最小限に抑えたシステムが主流になると考えられます。複数の対ドローン技術を組み合わせた包括的な統合システムが普及し、より広範囲で効果的な防御が可能になるでしょう。また、携帯型や小型の対ドローンデバイスの開発が進み、個人や小規模組織でも利用可能なソリューションが登場する可能性があります。サイバー攻撃によるドローンの乗っ取りや、対ドローンシステム自体のサイバー防御も一層強化されると予想されます。一方で、技術の進化と社会受容性のバランスを取りながら、無力化手段の選択、誤検知時の対応、プライバシー侵害のリスクといった倫理的・法的な課題への対応も、今後の重要なテーマとなるでしょう。国際的な協力体制の構築や、技術標準化の推進も、国境を越えるドローン脅威に対処するために不可欠でございます。