宇宙推進市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

宇宙推進市場レポートは、推進技術(電気、ガスベース、液体燃料)、コンポーネント(スラスタ、推進剤供給システム、電力処理ユニット、タンクおよびPMD、ノズル)、衛星質量クラス(50kg以下のナノ衛星など)、プラットフォーム(衛星など)、および地域別(アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙推進市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、宇宙推進市場の規模とシェアを分析し、2025年から2030年までの成長トレンドと予測を提供しています。市場は、推進技術(電気、ガスベース、液体燃料)、コンポーネント(スラスタ、推進剤供給システム、電力処理ユニット、タンクおよびPMD、ノズル)、衛星質量クラス(50kg以下(ナノ衛星)、50kg超)、プラットフォーム(衛星など)、および地域(アジア太平洋など)別にセグメント化され、市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年~2030年

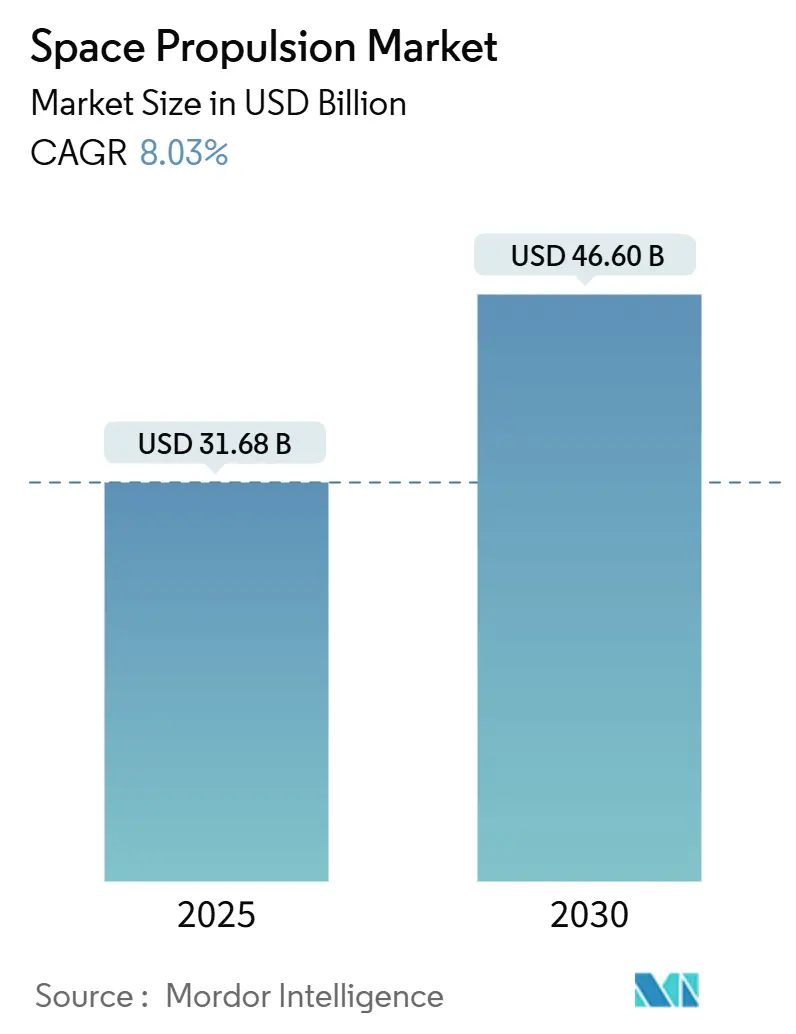

* 市場規模(2025年): 316.8億米ドル

* 市場規模(2030年): 466.0億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)8.03%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Space Exploration Technologies Corp.、ArianeGroup GmbH、Blue Origin Enterprises, L.P.、Northrop Grumman Corporation、Aerojet Rocketdyne (L3Harris Technologies, Inc.)など(順不同)

市場分析の概要

宇宙推進市場は、2025年に316.8億米ドルに達し、2030年には466.0億米ドルに成長し、年平均成長率(CAGR)8.03%を記録すると予測されています。この成長は、主に以下の3つの要因によって推進されています。

1. 大規模な政府主導のコンステレーションプログラムによる推進システムの大量発注。

2. 低軌道を超えた有人ミッションを目指す民間企業の競争。

3. 再利用可能なロケットによる打ち上げコストの大幅な削減。

需要は、大型ロケット、深宇宙探査機、小型衛星コンステレーション、そして新たな宇宙タグの物流層から生じており、化学、電気、実験的な核エンジンへの継続的な設備投資を促進しています。技術調達サイクルでは、標準化されたモジュールの大量発注、統合スケジュールの短縮、および生涯燃料効率が重視されており、信頼性を犠牲にすることなく生産を拡大できるサプライヤーが有利な状況です。

一方で、輸出管理の厳格化、キセノンの不足、未成熟な軌道上燃料補給インフラが短期的な成長を抑制する可能性があります。しかし、核熱推進の実証機や現地での推進剤生産の進展により、長期的な見通しは依然として良好です。

主要なレポートのポイント

* 推進技術別: 液体燃料エンジンが2024年に宇宙推進市場シェアの57.34%を占めました。一方、電気推進は2030年までに10.34%のCAGRで成長すると予測されています。

* コンポーネント別: スラスタが2024年に宇宙推進市場規模の47.74%を占めました。電力処理ユニット(PPU)は2030年までに8.64%のCAGRで拡大すると予想されています。

* プラットフォーム別: 衛星が2024年の収益の58.23%を占めました。宇宙タグは9.24%のCAGRで最も急速に成長するカテゴリーです。

* 衛星質量クラス別: 大型衛星(1トン超)が2024年に宇宙推進市場規模の52.81%を占めました。ナノ衛星(50kg以下)は9.75%のCAGRで進展しています。

* 地域別: 北米が2024年に宇宙推進市場シェアの42.55%を占めました。アジア太平洋地域は2030年までに9.12%の最も高い地域CAGRを示しています。

市場のトレンドと洞察

市場成長の推進要因:

* 政府によるメガコンステレーションへの資金投入の急増: 欧州連合のIRIS²ネットワークや日本の宇宙戦略基金など、政府による大規模な資金投入が、単一の特注衛星から反復可能なバッチ生産への調達シフトを促し、自動生産ラインやモジュール式スラスタインターフェースの導入による単位コスト削減に貢献しています。

* 商業有人ミッション競争(月・火星): NASAのアルテミス計画やSpaceXのスターシップ開発、ESAのExplore 2040計画など、月や火星を目指す有人ミッションの競争が激化しており、高い信頼性を持つ推進システム、冗長なエンジン構造、高度な故障検出ソフトウェア、長期間の試験キャンペーンへの需要が増加しています。

* 再利用可能なロケットによる打ち上げコストの低下: 再利用可能なブースターにより、2020年以降、打ち上げコストが約70%削減されました。これにより、衛星メーカーはペイロード質量を増やし、以前は経済的でなかった高性能スラスタを搭載できるようになり、より大きな推進剤タンク、デュアルモード推進スタック、および長時間の燃焼が可能な電気スラスタへの需要を促進しています。

* DARPAおよびESAによる核熱推進実証機: DARPAのDRACOプログラムやESAの補完技術開発は、核熱推進エンジンの可能性を追求しており、化学システムと比較して2倍の推力レベルと電気推進に近い比推力を約束し、火星への貨物輸送を45日で可能にする可能性があります。これは2030年以降の宇宙推進市場に新たな勢いをもたらす可能性があります。

* 軌道デブリ除去義務化: 軌道上のデブリ除去に関する規制が、推進システムに新たな需要を生み出しています。

* 現地推進剤生産の研究開発: 軌道上での推進剤生産に関する研究開発も、長期的な市場成長に貢献すると期待されています。

市場成長の抑制要因:

* 輸出管理体制の厳格化(ITAR、MTCR): 米国国務省によるITAR定義の拡大やミサイル技術管理レジーム(MTCR)の適用範囲拡大により、国境を越えた推進取引の約40%が影響を受けています。これにより、コンプライアンス文書作成に最大6ヶ月かかるようになり、グローバル市場が地域ごとの供給ブロックに分断される傾向が見られます。

* 軌道上燃料補給インフラの限定: NASAのOSAM-1ミッションの遅延などにより、自律的な燃料補給の実証が2026年以降にずれ込んでいます。これにより、ミッション寿命を保証するために推進剤搭載量を過剰にする必要があり、ペイロード容量が制約され、高性能だが燃料消費の多いスラスタへの関心が薄れています。

* キセノン供給の継続的なボトルネック: 電気推進に不可欠なキセノンの供給不足が、短期的な市場成長を抑制しています。

* NewSpace SPACsへの投資家の引き締め: 新興宇宙企業への投資家の資金引き上げも、市場の成長を抑制する要因となっています。

セグメント分析

推進技術別:

2024年には液体燃料エンジンが収益の57.34%を占め、大型ロケットや高デルタV惑星探査機への継続的な需要を背景に主要な収益源となりました。一方、電気エンジンは、コンステレーション運用者が化学推進の450秒に対し3,000秒を超える比推力を重視するため、年間10.34%で成長すると予測されています。ハイブリッドガスベースシステムの市場規模は比較的横ばいで、姿勢制御に集中しています。ThrustMeのヨウ素エンジンは2024年に軌道に到達し、キセノンユニットと比較して40%のコスト削減を示し、代替推進剤の先例となりました。電力処理ユニット(PPU)は、200WのCubeSatレベルから20kWのGEOバスまで対応するモジュール式ラックで出荷され、プラットフォーム統合業者が共通のアビオニクスを艦隊全体で再利用できるようにしています。電化は打ち上げプロファイルにも影響を与え、一部のLEOミッションでは電気軌道上昇を採用し、初期運用能力を犠牲にして推進剤質量を節約しています。深宇宙探査機は、高推力化学噴射と複数年にわたるイオンペイロード巡航を組み合わせ、ブレンド型エンジンパッケージが調達候補リストに挙がっています。

コンポーネント別:

2024年のコンポーネント収益の47.74%をスラスタが占めました。エンジンは依然として推進スタックの中で最も付加価値の高い要素であるためです。統合の波により、企業はバルブ、PPU、制御電子機器を単一のスキッドにバンドルし、衛星組み立て時間を30%短縮しています。PPUは、電気エンジンがキロワット級コンステレーションに向けて電力曲線を上昇させるにつれて、8.64%のCAGRで拡大しています。先進複合材タンクはライナー質量を削減し、3Dプリントされた推進剤管理装置はGEOステーションキーピングの残留燃料引き出しを改善し、全体的な効率を向上させています。推進剤供給システムは、地上AIにテレメトリを供給するヘルスセンサーを統合し、予測メンテナンスを可能にしています。

衛星質量クラス別:

大型プラットフォーム(1トン超)は2024年の収益の52.81%を占めました。これは、GEO通信や高解像度イメージングが依然として十分な電力予算と堅牢なステーションキーピング予備に依存しているためです。しかし、ナノ衛星は、運用者がサービスを中断することなく単一ユニットの故障を許容する分散型アーキテクチャを好むため、9.75%のCAGRを記録しています。Dawn Aerospaceのミリニュートン級スラスタは1Uエンベロープ内に収まり、3kg程度のCubeSatでも精密な姿勢制御を可能にしています。マイクロ(51~500kg)クラスは、地球観測、科学研究、技術実証ミッションにおいて多用途性を提供し、特に中規模のLEOコンステレーションで需要が高まっています。このセグメントは、ナノ衛星よりも高いペイロード容量と電力予算を必要とするが、大型プラットフォームよりもコスト効率の良いソリューションを求める顧客にとって魅力的です。

推進剤タイプ別:

化学推進剤は、その実績と信頼性から、2024年の市場収益の65.3%を占めました。特に、モノプロペラントおよびバイプロペラントシステムは、GEO衛星のステーションキーピングや軌道変更に広く使用されています。しかし、電気推進剤は、燃料効率の高さとミッション寿命の延長能力により、最も急速に成長しているセグメントであり、11.2%のCAGRを記録しています。キセノン、クリプトン、ヨウ素などの不活性ガス推進剤は、ホールスラスタやイオンエンジンで利用され、LEOおよびMEOコンステレーションの展開と維持において重要な役割を果たしています。水推進剤やグリーン推進剤などの新興技術も、環境への影響を低減し、より安全な取り扱いを可能にするため、注目を集めています。

軌道タイプ別:

低軌道(LEO)セグメントは、2024年の市場収益の48.9%を占め、今後も最も急速に成長する軌道タイプであり続けると予測されています。これは、ブロードバンドインターネット、地球観測、IoT接続などのサービスを提供するメガコンステレーションの展開が加速しているためです。LEO衛星は、地球に近い軌道にあるため、低遅延通信と高解像度イメージングを可能にします。静止軌道(GEO)セグメントは、通信および放送サービスにおいて依然として重要であり、広範囲のカバーエリアと長寿命を提供します。中軌道(MEO)セグメントは、GPSやGalileoなどの測位・航法・タイミング(PNT)サービスで主に利用されており、LEOとGEOの中間の特性を持っています。

地域別分析:

北米は、宇宙技術の研究開発、政府および民間投資の増加、主要な宇宙企業の存在により、2024年の市場をリードしました。米国は、SpaceX、Boeing、Lockheed Martinなどの企業が推進剤供給システムの革新を推進しており、特に再利用可能なロケットやメガコンステレーションの展開において重要な役割を果たしています。欧州は、ESA(欧州宇宙機関)のプログラムや、Airbus Defence and Space、Thales Alenia Spaceなどの企業の活動により、市場で2番目に大きなシェアを占めています。アジア太平洋地域は、中国、インド、日本などの国々が宇宙開発プログラムに多額の投資を行っており、最も急速に成長している地域です。特に、中国は独自の宇宙ステーションの建設や大規模な衛星コンステレーションの計画を進めており、推進剤供給システムの需要を大きく押し上げています。

このレポートは、世界の宇宙推進市場に関する詳細な分析を提供しています。

1. 調査概要と市場定義

本調査は、宇宙推進市場の仮定、市場定義、および調査範囲を明確にしています。市場は、通信、地球観測、宇宙観測、航行などの用途、民間、商業、政府、軍事などのエンドユーザー、打ち上げ機の最大離陸重量(MTOW)、軌道クラス(GEO、LEO、MEO)、推進技術(電気、ガスベース、液体燃料)、衛星質量、および衛星サブシステムによって定義されています。

2. エグゼクティブサマリーと主要な調査結果

世界の宇宙推進市場は、2025年の316.8億米ドルから2030年には466.0億米ドルに成長し、予測期間中に年平均成長率(CAGR)8.03%を記録すると予測されています。

* 推進技術別: 電気推進エンジンが最も高い成長勢いを示しており、小型衛星コンステレーションの増加と効率性の向上に支えられ、CAGR 10.34%で成長すると見込まれています。

* 地域別: 北米が2024年に総収益の42.55%を占め、NASAおよび国防総省の予算が市場を牽引しています。

* 衛星質量クラス別: ナノ衛星(50kg以下)が、分散型で低リスクなアーキテクチャの採用により、CAGR 9.75%で最も急速に拡大しています。

* プラットフォーム別: 軌道上ロジスティクスとデブリ除去の需要により、スペースタグがCAGR 9.24%で最速の収益成長を記録すると予測されています。

* 再利用可能なロケットの重要性: 再利用可能なロケットは打ち上げコストを大幅に削減し、質量予算を超過することなく、より重く高性能な推進システムの搭載を可能にしています。

3. 主要な業界トレンド

宇宙プログラムへの支出が増加傾向にあります。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 政府によるメガコンステレーションへの資金提供の急増。

* 月・火星への商業有人ミッション競争の激化。

* 再利用可能な打ち上げ機による打ち上げコストの低下。

* DARPAおよびESAによる核熱推進実証機の開発。

* 軌道デブリ除去義務化の動き。

* 現地生産推進剤(In-situ propellant production)の研究開発。

5. 市場の阻害要因

市場の成長を抑制する要因としては、以下が挙げられます。

* 輸出管理体制(ITAR、MTCRなど)の厳格化。

* 軌道上燃料補給インフラの限定的な整備。

* キセノン供給の慢性的なボトルネック。

* NewSpace SPACs(特別買収目的会社)への投資家の引き締め。

6. 市場のセグメンテーションと分析

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 推進技術別: 電気、ガスベース、液体燃料。

* コンポーネント別: スラスター、推進剤供給システム、電力処理ユニット、タンクおよびPMD、ノズル。

* 衛星質量クラス別: 50kg以下(ナノ)、51~500kg(マイクロ)、501kg~1トン(ミニ)、1トン超(大型)。

* プラットフォーム別: 衛星、打ち上げ機、軌道輸送機、深宇宙探査機、スペースタグ。

* 地域別: 北米、アジア太平洋、ヨーロッパ、その他の地域。

7. 競争環境

市場の集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(ArianeGroup GmbH、AVIO S.p.A.、Blue Origin Enterprises, L.P.、IHI Corporation、Space Exploration Technologies Corp.、Northrop Grumman Corporationなど)が含まれています。

8. その他の分析

本レポートには、調査方法論、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来展望、および宇宙推進分野のCEO向け主要戦略的質問も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 宇宙プログラムへの支出

5. 市場の状況

- 5.1 市場概要

-

5.2 市場の推進要因

- 5.2.1 政府によるメガコンステレーション資金調達の急増

- 5.2.2 商業有人ミッション競争(月/火星)

- 5.2.3 再利用可能ロケットによる打ち上げコストの低下

- 5.2.4 DARPAおよびESAの核熱推進実証機

- 5.2.5 軌道デブリ除去義務化(水面下)

- 5.2.6 宇宙資源利用による推進剤生産R&D(水面下)

-

5.3 市場の阻害要因

- 5.3.1 輸出管理体制の強化(ITAR、MTCR)

- 5.3.2 軌道上燃料補給インフラの限定性

- 5.3.3 キセノン供給の継続的なボトルネック

- 5.3.4 NewSpace SPACsへの投資家の引き上げ(水面下)

- 5.4 バリューチェーン分析

- 5.5 規制環境

- 5.6 技術的展望

-

5.7 ポーターの5フォース分析

- 5.7.1 供給者の交渉力

- 5.7.2 買い手の交渉力

- 5.7.3 新規参入の脅威

- 5.7.4 代替品の脅威

- 5.7.5 競争の激しさ

6. 市場規模と成長予測(金額)

-

6.1 推進技術別

- 6.1.1 電気式

- 6.1.2 ガス式

- 6.1.3 液体燃料式

-

6.2 コンポーネント別

- 6.2.1 スラスター

- 6.2.2 推進剤供給システム

- 6.2.3 電力処理ユニット

- 6.2.4 タンクおよびPMD

- 6.2.5 ノズル

-

6.3 衛星質量クラス別

- 6.3.1 50 kg以下 (ナノ)

- 6.3.2 51~500 kg (マイクロ)

- 6.3.3 501 kg~1トン (ミニ)

- 6.3.4 1トン超 (大型)

-

6.4 プラットフォーム別

- 6.4.1 衛星

- 6.4.2 打ち上げロケット

- 6.4.3 軌道輸送機

- 6.4.4 深宇宙探査機

- 6.4.5 スペースタグ

-

6.5 地域別

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.2 アジア太平洋

- 6.5.2.1 オーストラリア

- 6.5.2.2 中国

- 6.5.2.3 インド

- 6.5.2.4 日本

- 6.5.2.5 韓国

- 6.5.2.6 オーストラリア

- 6.5.2.7 ニュージーランド

- 6.5.2.8 シンガポール

- 6.5.2.9 その他のアジア太平洋地域

- 6.5.3 ヨーロッパ

- 6.5.3.1 フランス

- 6.5.3.2 ドイツ

- 6.5.3.3 ロシア

- 6.5.3.4 イギリス

- 6.5.3.5 その他のヨーロッパ

- 6.5.4 その他の地域

- 6.5.4.1 ブラジル

- 6.5.4.2 イラン

- 6.5.4.3 サウジアラビア

- 6.5.4.4 アラブ首長国連邦

- 6.5.4.5 その他の地域

7. 競争環境

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

-

7.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 7.4.1 ArianeGroup GmbH

- 7.4.2 AVIO S.p.A.

- 7.4.3 Blue Origin Enterprises, L.P.

- 7.4.4 IHI株式会社

- 7.4.5 Moog Inc.

- 7.4.6 Northrop Grumman Corporation

- 7.4.7 OHB SE

- 7.4.8 Sierra Nevada Corporation

- 7.4.9 Sitael S.p.A.

- 7.4.10 Space Exploration Technologies Corp.

- 7.4.11 Thales Alenia Space (Thales and Leonardo S.p.A)

- 7.4.12 Aerojet Rocketdyne (L3Harris Technologies, Inc.)

- 7.4.13 Airbus SE

- 7.4.14 Reaction Engines Ltd.

- 7.4.15 Busek Co. Inc.

- 7.4.16 Exotrail

- 7.4.17 Rocket Lab USA, Inc.

- 7.4.18 Safran SA

- 7.4.19 Dawn Aerospace Limited

- 7.4.20 GomSpace A/S

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

宇宙推進とは、宇宙空間において人工衛星、探査機、宇宙船などの宇宙機を移動させたり、その姿勢を制御したりするために必要な推力を発生させる技術全般を指します。これは、地球の重力圏を脱出し、宇宙空間で目的の軌道に乗せるための打ち上げから、軌道上での位置や向きの調整、さらには惑星間を航行する深宇宙探査に至るまで、あらゆる宇宙活動の基盤となる極めて重要な技術でございます。ニュートンの運動の第三法則、すなわち作用・反作用の法則に基づき、推進剤を噴射することで推力を得るのが基本的な原理となっております。

宇宙推進には、その目的や必要な推力、効率性に応じて多種多様な方式が存在いたします。主な種類としては、まず「化学推進」が挙げられます。これは、燃料と酸化剤を燃焼させることで高温・高圧のガスを生成し、これをノズルから高速で噴射して推力を得る方式です。液体燃料ロケットは、液体水素と液体酸素、あるいはヒドラジンなどの推進剤を使用し、高い推力と再着火能力を持つため、地球からの打ち上げロケットや大型衛星の軌道変更に広く用いられています。一方、固体燃料ロケットは、推進剤が固体であるため構造が単純で信頼性が高く、貯蔵も容易ですが、一度着火すると停止や再着火が困難という特性がございます。ハイブリッドロケットは、液体酸化剤と固体燃料を組み合わせたもので、安全性と推力調整のしやすさが特徴です。

次に、「電気推進」がございます。これは、電気エネルギーを用いて推進剤を加速・噴射する方式で、化学推進に比べて推力は小さいものの、推進剤の消費効率(比推力)が非常に高いのが特徴です。代表的なものに、キセノンなどの推進剤を電離し、電場で加速して噴射する「イオンエンジン」や、電子のドリフトを利用してプラズマを加速する「ホールスラスタ」がございます。これらは、人工衛星の軌道維持や、長期間にわたる深宇宙探査機の航行、例えば日本の小惑星探査機「はやぶさ」シリーズなどでその真価を発揮しております。他にも、高温プラズマを電磁力で加速するMPDアークジェットなども研究されています。

さらに、将来的な技術や特殊な用途に向けた「その他の推進方式」も研究開発が進められています。例えば、「原子力推進」は、原子炉の熱で推進剤を加熱・膨張させて噴射する熱核ロケットや、核融合反応を利用する核融合ロケットなどがあり、高比推力と高推力の両立が期待され、有人火星探査などの高速な深宇宙ミッションへの応用が検討されています。また、太陽光の光圧を利用して推力を得る「太陽帆(ソーラーセイル)」は、推進剤を必要としないため、微小な推力ながら長期間にわたる加速が可能で、深宇宙探査への応用が期待されています。その他にも、地上または軌道上のレーザーで推進剤を加熱・噴射する「レーザー推進」や、電磁力でプラズマを加速する「磁気推進」、さらには推進剤を全く使用しないとされる「無推進剤推進」といった革新的な概念も、理論研究や基礎的な検証が進められている段階でございます。

宇宙推進技術の用途は非常に広範にわたります。最も基本的な用途は、人工衛星や宇宙船を地球から宇宙空間へ打ち上げ、目的の軌道に投入することでございます。軌道上では、大気抵抗や重力摂動によって変化する軌道を維持するための「軌道維持」、異なる軌道へ移動するための「軌道変更」、観測機器の向きを正確に調整するための「姿勢制御」などに推進システムが不可欠です。国際宇宙ステーションへの物資補給や宇宙飛行士の輸送では、宇宙船がステーションに接近し結合する「ランデブー・ドッキング」にも推進技術が用いられます。深宇宙探査においては、探査機を惑星間空間で加速・減速させ、目的の惑星の周回軌道に投入したり、あるいは惑星や小惑星に着陸させたりする際にも、精密な推進制御が求められます。将来的には、増え続ける宇宙デブリを除去するための推進技術の応用も期待されております。

宇宙推進技術の発展には、様々な関連技術の進歩が不可欠でございます。高性能な推進剤の開発、特に毒性の低い「グリーン推進剤」や、月や火星の資源から推進剤を生成する「ISRU(In-Situ Resource Utilization)」技術は、持続可能な宇宙活動の鍵となります。また、高温・高圧に耐えうる軽量で高強度な「材料技術」や、エンジンや推進剤タンクの温度を適切に保つ「熱制御技術」も重要です。宇宙機の頭脳となる「アビオニクス」、特に誘導・航法・制御(GNC)システムは、推進システムの精密な制御を司ります。電気推進においては、大電力を供給するための「電力供給技術」(太陽電池、原子力電池など)が性能を左右します。さらに、推進システムの設計や性能予測、軌道計算には高度な「シミュレーション技術」が不可欠であり、これらの技術が複合的に連携することで、より高性能で信頼性の高い宇宙推進システムが実現されます。

現在の宇宙推進市場は、宇宙利用の拡大を背景に急速な成長を遂げております。小型衛星コンステレーションの構築、宇宙観光の実現に向けた動き、月や火星への探査計画の活発化、地球観測・通信・測位サービスの需要増大などが、推進システムへの新たな要求を生み出しています。特に、打ち上げコストの削減は喫緊の課題であり、再利用型ロケットの開発や、高効率な電気推進システムの採用がその解決策として注目されています。また、環境意識の高まりから、ヒドラジンなどの毒性推進剤からの脱却と、グリーン推進剤への移行が強く求められております。国家間の宇宙開発競争に加え、SpaceXやBlue Originといった民間企業の参入が市場を活性化させ、技術革新を加速させているのが現状でございます。

将来の宇宙推進技術は、さらなる高効率化と高推力の両立を目指して進化していくでしょう。電気推進は、より大きな推力を発生させつつ高い比推力を維持する方向へ、化学推進は、より高い比推力と再利用性を追求する方向へと発展すると考えられます。持続可能性と安全性は今後ますます重視され、グリーン推進剤の普及や、再利用可能な推進システムの開発が加速するでしょう。深宇宙探査の分野では、原子力推進や核融合推進といった革新的な技術が実現することで、より高速で効率的な惑星間航行が可能となり、有人火星探査や太陽系外への探査が現実味を帯びてくるかもしれません。月や小惑星の資源を利用して推進剤を現地生産するISRU技術は、宇宙活動の自立性を高め、宇宙経済の発展に大きく貢献すると期待されています。また、ワープドライブや反物質推進といった、現在の科学技術では実現困難とされるSF的な推進原理についても、基礎研究の進展によっては新たな可能性が開かれるかもしれません。宇宙推進技術の進化は、人類の宇宙への夢を現実のものとし、新たなフロンティアを開拓する原動力であり続けることでしょう。