グリーンITサービス市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

グリーンITサービス市場レポートは、タイプ(ソフトウェアおよびサービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業および中小企業)、サービス領域(データセンター最適化など)、エンドユーザー業種(政府、BFSI、IT・通信、産業など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

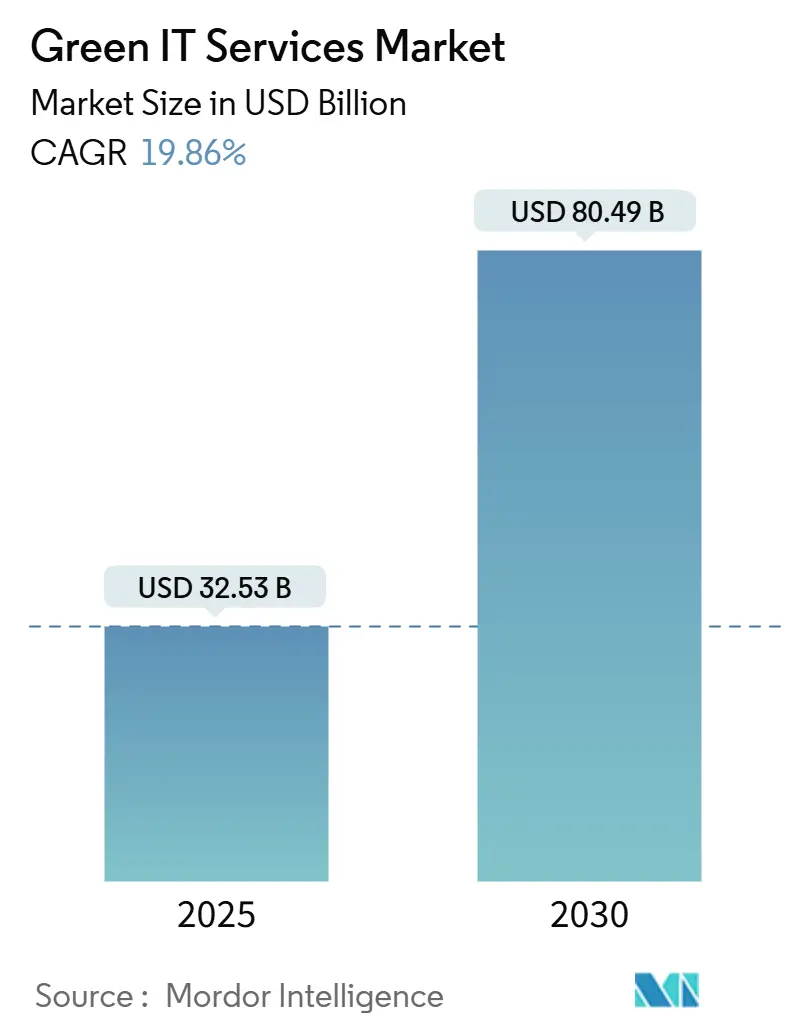

Green ITサービス市場は、企業の持続可能性への取り組み、エネルギーコストの高騰、そして厳格化する排出量開示規制を背景に、急速な成長を遂げています。2025年には325.3億米ドルと推定される市場規模は、2030年までに804.9億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は19.86%に上る見込みです。この成長は、ハイパースケールクラウドプロバイダーによる再生可能エネルギー購入契約の加速や、AIを活用したデータセンター最適化プラットフォームの導入によってさらに推進されています。

市場概要と主要なポイント

Green ITサービス市場は、タイプ(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、サービス分野(データセンター最適化など)、エンドユーザー業種(政府、BFSI、IT・通信、産業など)、および地域によってセグメント化されています。

* 市場規模と成長率: 2025年の市場規模は325.3億米ドル、2030年には804.9億米ドルに達し、CAGRは19.86%と予測されています。

* 主要地域: 北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると見込まれています。市場集中度は中程度です。

* タイプ別: サービスが2024年にGreen ITサービス市場の65.10%のシェアを占めました。一方、ソフトウェアは2030年までに21.09%のCAGRで成長すると予測されています。

* 展開モデル別: クラウドが2024年に50.70%の収益シェアを占め、ハイブリッドモデルは2030年までに21.29%のCAGRで最も速い成長が予測されています。

* 組織規模別: 大企業が2024年に70.30%のシェアを占めましたが、中小企業(SME)は2025年から2030年までに22.69%のCAGRで成長すると予測されています。

* サービス分野別: データセンター最適化が2024年に32.50%のシェアを占め、資産・インフラ管理は2030年までに22.30%のCAGRで成長すると予測されています。

* エンドユーザー業種別: IT・通信が2024年のGreen ITサービス市場収益の29.90%を占め、ヘルスケアは2030年までに21.89%のCAGRで最も速い成長を示すと予想されています。

* 地域別: 北米が2024年のGreen ITサービス市場収益の38.50%を占め、アジア太平洋地域は予測期間中に23.08%のCAGRを記録すると見込まれています。

市場の推進要因

Green ITサービス市場の成長を牽引する主な要因は以下の通りです。

1. 企業のネットゼロ目標の増加: Fortune 500企業の70%以上が2030年までのカーボンニュートラル達成を公約しており、IT調達基準に持続可能性指標を組み込む動きが加速しています。JPMorgan Chaseのような金融機関も持続可能な金融に巨額を投じ、ITチームに炭素効率の高いアーキテクチャを推奨しています。これはCAGRに+4.20%の影響を与え、グローバル、特に北米とEUで中期的に影響が大きいです。

2. エネルギーコストの上昇とGreen ITのROI向上: 2024年の欧州の商業用電力価格は2022年以前の平均より40%高く、Green ITは倫理的な追求から経済的な必須事項へと変化しています。Deutsche BankはAIベースの熱管理で年間1500万米ドルの節約を実現し、18ヶ月未満で投資を回収しました。これはCAGRに+3.80%の影響を与え、グローバル、特に欧州とアジア太平洋で短期的に影響が大きいです。

3. 政府規制の強化(IT排出量に関する): EU企業持続可能性報告指令(CSRD)により、2025年以降5万社以上がIT排出量の開示を義務付けられ、Green ITソリューションは規制要件となっています。米国のSEC規則案もScope 1-3の開示を義務付けています。これはCAGRに+3.50%の影響を与え、北米とEUで長期的に影響が大きいです。

4. 再生可能PPAを採用するハイパースケールデータセンターの急速な成長: Amazon Web Servicesは2024年までに20 GW以上の再生可能エネルギー容量を契約し、MicrosoftはConstellationと協力してスリーマイル島原子力発電所を再稼働させるなど、ハイパースケーラーは炭素フリーのベースロード電力へのコミットメントを示しています。これはCAGRに+3.10%の影響を与え、グローバル、特に北米と欧州で中期的に影響が大きいです。

5. AIによるリアルタイム最適化: AI駆動型データセンター最適化プラットフォームは、投資回収期間を短縮し、ワークロード効率を向上させます。これはCAGRに+2.90%の影響を与え、グローバル、特に先進市場で短期的に影響が大きいです。

6. EUデジタル製品パスポート義務化: これはCAGRに+2.10%の影響を与え、欧州を中心にグローバルサプライチェーンに長期的に影響が及びます。

市場の阻害要因

市場の成長を抑制する可能性のある要因も存在します。

1. Green ITインフラの高額な初期投資: エネルギー効率の高いサーバーは従来型より20-30%高価であり、中規模データセンターの改修には500万~1000万米ドルが必要となる場合があります。これは中小企業の予算を圧迫し、CAGRに-2.80%の影響を与え、グローバル、特に中小企業で短期的に影響が大きいです。

2. 熟練労働者の不足: 持続可能性志向のIT職は25-40%の給与プレミアムを要求し、特に新興国では人材が不足しています。これはプロジェクトのタイムラインを遅らせ、コンサルティングコストを増加させます。これはCAGRに-2.30%の影響を与え、グローバル、特に発展途上市場で中期的に影響が大きいです。

3. マルチクラウドにおける組み込み炭素会計の複雑さ: 複数のクラウド環境にまたがる炭素排出量の正確な追跡と報告は複雑であり、企業にとって課題となっています。これはCAGRに-1.90%の影響を与え、グローバル、特にエンタープライズセグメントで中期的に影響が大きいです。

4. 断続的な再生可能エネルギー供給とIT負荷の変動性: 再生可能エネルギーの供給は天候に左右されやすく、IT負荷の変動性との整合が課題となる場合があります。これはCAGRに-1.60%の影響を与え、再生可能エネルギー普及率の高い地域で長期的に影響が大きいです。

セグメント別分析

* タイプ別: サービスは2024年に65.10%のシェアを占め、企業の持続可能性ロードマップ策定におけるコンサルティング、統合、マネージドサービスへの依存度を示しています。Accentureのような企業は、炭素分析専門企業の買収を通じて専門知識を深めています。一方、ソフトウェアは21.09%のCAGRで急成長しており、SaaSプラットフォームが排出量追跡を自動化し、中小企業にとっての参入障壁を下げています。

* 展開モデル別: クラウド展開は2024年に50.70%の収益シェア(165億米ドル)を占め、ハイパースケーラーの再生可能エネルギー利用と規模の経済を活用しています。しかし、ハイブリッドアーキテクチャは21.29%のCAGRで最も速く成長しており、データ主権と遅延要件、持続可能性目標のバランスを取るソリューションとして注目されています。

* 組織規模別: 大企業が2024年に70.30%の収益シェアを占めましたが、中小企業は22.69%のCAGRで最も速い成長を遂げています。これは、従量課金制のSaaSプラットフォームが高度な炭素会計を民主化し、中小企業の導入を促進しているためです。

* サービス分野別: データセンター最適化は2024年に32.50%の収益シェアを占め、企業のエネルギー消費が集中する分野であることを示しています。リアルタイム熱解析、液冷、AI駆動型ワークロード配置がエネルギー節約に貢献しています。資産・インフラ管理は22.30%のCAGRで成長しており、サーバー、ネットワーク機器、エッジデバイス全体での持続可能性監視が拡大しています。

* エンドユーザー業種別: IT・通信が2024年の支出の29.90%を占めましたが、ヘルスケアは21.89%のCAGRで最も速い成長を遂げています。遠隔医療の拡大や厳格な運用効率目標が背景にあります。AIベースのHVAC最適化を導入した病院では、電力使用量が15%減少したと報告されています。

地域分析

* 北米: 2024年に38.50%の収益を上げ、環境保護庁(EPA)のガイドラインや企業の科学的根拠に基づく目標に支えられています。インフレ削減法による税額控除も、中小企業の導入を後押ししています。

* ヨーロッパ: 成熟しつつ拡大する市場であり、高い電力料金が効率改善のROIを高めています。EUデジタル製品パスポートやCSRDは、ITハードウェアの出所や排出量に関する詳細な報告を義務付け、トレーサビリティソリューションの需要を促進しています。

* アジア太平洋: 2030年までに23.08%のCAGRで最も速い成長を遂げると予測されています。中国のカーボンニュートラル目標、インドの再生可能エネルギー入札、日本のグリーン変革プログラムなどが市場を牽引しています。

* 南米、中東・アフリカ: 新興市場であり、スマートシティやフィンテックプロジェクトへの外国直接投資が地域的な需要を喚起していますが、政策枠組みはまだ形成段階にあります。

競争環境

Green ITサービス市場は中程度の断片化が見られます。IBM、Accenture、Capgeminiといった大手企業は、広範なサービス提供と既存の顧客関係を活用し、持続可能性モジュールを既存のマネージドサービス契約に組み込んでいます。IBMはEnviziの買収によりAI駆動型ESGデータ管理を強化し、AccentureはAviecoの買収を通じてGreen Software Engineeringプラクティスを補完しています。

Accuvio、Dakota Software、Spheraなどの専門ベンダーは、Scope 3計算の自動化に特化した深いドメインアルゴリズムを活用しています。競争は、リアルタイムのテレメトリーと処方的分析を統合し、計算需要と再生可能エネルギーの利用可能性を整合させる能力にかかっています。ISO 14001およびISO 50001認証の専門知識は、提案依頼書(RFP)のショートリストに載るための必須条件となりつつあります。

最近の業界動向

* 2024年10月: Microsoftは持続可能なAIインフラに30億米ドルを投資し、再生可能エネルギーのみで稼働するカーボンネガティブなデータセンターの構築を目指すと発表しました。

* 2024年9月: IBMはEnvizi ESG Suiteを2億米ドルで買収完了し、高度な分析を統合して環境インテリジェンスサービスを拡大しました。

* 2024年8月: Accentureは、1.5億米ドルの人材およびプラットフォーム投資を伴うGreen Software Engineeringプラクティスを開始しました。

* 2024年7月: Amazon Web Servicesは、複数のデータセンター地域に100%再生可能エネルギーを供給するため、テキサス州に12億米ドルを投じて500MWの太陽光発電所を完成させました。

Green ITサービス市場は、企業の持続可能性へのコミットメント、エネルギーコストの経済的圧力、そして政府による規制強化という強力な推進要因に支えられ、今後も力強い成長が期待されます。初期投資や熟練労働者の不足といった課題は存在するものの、技術革新とサービス提供の多様化により、Green ITは企業にとって不可欠なコンプライアンスおよび競争力強化のインフラとなるでしょう。

グリーンITサービス市場に関する本レポートは、資源の効率的な利用を追求し、環境に配慮した製品開発、仮想化、電力管理、適切なリサイクル習慣を促進するグリーンIT(グリーンコンピューティング)の動向を分析しています。本市場は、ソフトウェアとサービスの種類、オンプレミス、クラウド、ハイブリッドといった展開モデル、大企業と中小企業(SMEs)といった組織規模、データセンター最適化、ワークプレイス・エンドユーザーサービス、資産・インフラ管理、コンサルティング・統合、ERPといったサービス領域、そして政府、BFSI、IT・通信、産業、ヘルスケアなどのエンドユーザー産業、および地域別にセグメント化され、その価値(USD百万)で市場規模と予測が提供されています。

市場は2025年から2030年にかけて、年平均成長率(CAGR)19.86%で著しい拡大が見込まれており、2025年の325.3億米ドルから2030年には804.9億米ドルに達すると予測されています。

この成長を牽引する主な要因としては、企業のネットゼロ目標の増加、エネルギーコストの上昇によるグリーンITへの投資回収率(ROI)の向上、IT排出量に関する政府規制の強化が挙げられます。特に、EUの企業持続可能性報告指令や米国SECの気候変動開示規則案は、Scope 1-3排出量の詳細な報告を義務付けており、自動化された炭素会計ツールの導入が不可欠となっています。また、再生可能エネルギー購入契約(PPA)を採用するハイパースケールデータセンターの急速な成長は、クリーンエネルギーコストを削減し、Amazon Web ServicesやMicrosoftのようなプロバイダーが構築したカーボンフリーインフラ上で企業がワークロードを実行することを可能にしています。さらに、AIを活用したリアルタイム最適化や、EUのデジタル製品パスポート義務化も市場の拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。グリーンITインフラへの高額な初期設備投資(エネルギー効率の高いサーバーやデータセンターの改修には20~30%の価格プレミアムがかかり、ミドルサイズの施設で500万~1000万米ドルが必要となる場合がある)、熟練労働者の不足、マルチクラウド環境における組み込み炭素会計の複雑さ、そして断続的な再生可能エネルギー供給とIT負荷変動の不一致が課題となっています。

地域別では、中国のカーボンニュートラル目標やインドの再生可能エネルギー導入加速により、アジア太平洋地域が23.08%のCAGRで最も速い収益拡大を記録すると予想されています。中小企業は、多額の初期投資なしに炭素追跡と最適化を可能にするサブスクリプションベースのSaaSプラットフォームに移行しており、22.69%のCAGR成長を達成しています。

本レポートでは、Accenture、Atos、Capgemini、Cisco Systems、Dell Technologies、Fujitsu、Hitachi、Hewlett Packard Enterprise、IBM、Infosys、NTT DATA、SAP、Schneider Electric、Tata Consultancy Services、Wiproなど、主要な市場参加企業のプロファイルも詳細に分析されています。

これらの分析を通じて、グリーンITサービス市場は、環境意識の高まりと技術革新に支えられ、今後も持続的な成長が見込まれることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業のネットゼロ目標の増加

- 4.2.2 エネルギーコストの上昇によるグリーンITのROI向上

- 4.2.3 IT排出量に関する政府規制の強化

- 4.2.4 再生可能PPAを採用するハイパースケールDCの急速な成長

- 4.2.5 AIによるリアルタイム最適化

- 4.2.6 EUデジタル製品パスポート義務化

-

4.3 市場の阻害要因

- 4.3.1 グリーンITインフラの高額な初期設備投資

- 4.3.2 熟練労働者の不足

- 4.3.3 マルチクラウドにおける埋め込み炭素会計の複雑さ

- 4.3.4 断続的な再生可能エネルギー供給とIT負荷変動

- 4.4 マクロ経済要因の影響

- 4.5 業界サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

-

5.4 サービス分野別

- 5.4.1 データセンター最適化

- 5.4.2 ワークプレイスおよびエンドユーザーサービス

- 5.4.3 資産およびインフラ管理

- 5.4.4 コンサルティングおよび統合

- 5.4.5 企業資源計画 (ERP)

-

5.5 エンドユーザー業種別

- 5.5.1 政府

- 5.5.2 銀行、金融サービス、保険 (BFSI)

- 5.5.3 ITおよび通信

- 5.5.4 産業

- 5.5.5 ヘルスケア

- 5.5.6 その他のエンドユーザー業種

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accenture plc

- 6.4.2 Atos SE

- 6.4.3 Capgemini SE

- 6.4.4 Cognizant Technology Solutions Corporation

- 6.4.5 Cisco Systems, Inc.

- 6.4.6 Dell Technologies Inc.

- 6.4.7 Fujitsu Limited

- 6.4.8 Hitachi, Ltd.

- 6.4.9 Hewlett Packard Enterprise Company

- 6.4.10 IBM Corporation

- 6.4.11 Infosys Limited

- 6.4.12 Johnson Controls International plc

- 6.4.13 NTT DATA Corporation

- 6.4.14 SAP SE

- 6.4.15 Schneider Electric SE

- 6.4.16 Tata Consultancy Services Limited

- 6.4.17 Wipro Limited

- 6.4.18 Accuvio Sustainability Software Ltd.

- 6.4.19 Dakota Software Corporation

- 6.4.20 Sphera Solutions, Inc. (Enviance)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンITサービスとは、情報通信技術(IT)の利用を通じて、環境負荷の低減と持続可能な社会の実現を目指す取り組み全般を指す概念であり、そのための具体的なサービス群を意味します。これは、ITシステムそのものの環境性能を高める「ITにおけるグリーン化(Green IT in IT)」と、ITを活用して社会全体の環境負荷を低減する「ITによるグリーン化(Green IT by IT)」という二つの側面から構成されています。具体的には、IT機器の省エネルギー化、資源の有効活用、廃棄物の削減、そしてITソリューションを通じて他産業や社会全体の環境効率を向上させることを目的としています。

グリーンITサービスの種類は多岐にわたります。まず、「エネルギー効率化サービス」としては、データセンターの電力消費を最適化するサービスが挙げられます。具体的には、高効率な冷却システムの導入、サーバー仮想化による物理サーバー台数の削減、クラウドコンピューティングへの移行支援などが含まれます。これにより、ITインフラの運用にかかる電力コストとCO2排出量を大幅に削減することが可能になります。次に、「リソース最適化・循環型ITサービス」では、IT機器のライフサイクル全体にわたる環境負荷低減を目指します。環境配慮型製品の調達支援、使用済みIT機器の適切なリサイクルや再利用、廃棄物削減のためのコンサルティングなどが該当します。また、「環境負荷可視化・管理サービス」は、企業のIT部門や事業活動全体におけるCO2排出量やエネルギー消費量をリアルタイムでモニタリングし、分析・レポートするサービスです。これにより、環境目標達成に向けた具体的な改善策の立案を支援します。さらに、「サステナビリティ支援サービス」として、スマートシティやスマートグリッドの構築、IoTを活用した工場やビルのエネルギー管理、リモートワーク環境の整備による通勤に伴うCO2排出量削減支援などもグリーンITサービスの一環として提供されています。

これらのグリーンITサービスは、企業や社会に多様な用途と利点をもたらします。企業にとっては、まず電力費や廃棄物処理費といった運用コストの削減に直結します。また、環境に配慮した企業活動は、企業イメージの向上やESG(環境・社会・ガバナンス)投資家からの評価を高め、競争力強化に繋がります。さらに、災害時における電力供給の安定化や事業継続計画(BCP)の強化にも貢献します。社会全体としては、CO2排出量の削減を通じて地球温暖化対策に寄与し、資源の有効活用を促進することで持続可能な社会の実現に貢献します。例えば、クラウドサービスの利用は、個々の企業が自社でサーバーを運用するよりも、大規模なデータセンターで集約的にリソースを共有することで、全体としてのエネルギー効率を大幅に向上させます。IoTセンサーを用いたスマートビルディングでは、照明や空調の最適制御によりエネルギー消費を最小限に抑え、AIを活用したサプライチェーン管理では、物流の効率化や在庫の最適化を通じて廃棄物削減に貢献します。

グリーンITサービスを支える関連技術も進化を続けています。最も重要な技術の一つが「クラウドコンピューティング」です。クラウドは、サーバーリソースの集約と共有、オンデマンドでの利用を可能にし、ITインフラ全体のエネルギー効率を飛躍的に向上させます。また、「仮想化技術」は、物理サーバーの台数を削減し、リソース利用率を高めることで、電力消費と設置スペースの削減に貢献します。さらに、「IoT(Internet of Things)」は、様々な機器やセンサーからリアルタイムで環境データを収集し、エネルギー消費の監視や最適化、環境モニタリングを可能にします。「AI(人工知能)」は、収集されたビッグデータを分析し、エネルギー管理システムの最適化、サプライチェーンの効率化、排出量予測などに活用され、より高度な環境負荷低減を実現します。その他にも、再生可能エネルギーのデータセンターへの導入、ブロックチェーン技術を用いたサプライチェーンの透明性確保や環境認証、エッジコンピューティングによるデータ処理の分散化とネットワーク負荷軽減なども、グリーンITの推進に不可欠な技術として注目されています。

グリーンITサービス市場の背景には、地球規模での環境意識の高まりと、それに伴う法規制の強化があります。パリ協定やSDGs(持続可能な開発目標)の採択により、企業にはCO2排出量削減や資源循環への貢献が強く求められるようになりました。各国・地域で導入される炭素税や排出量取引制度、省エネルギー法なども、企業がグリーンITに取り組む大きな動機となっています。また、ESG投資の拡大により、環境への配慮は企業の持続的な成長と企業価値向上に不可欠な要素となっています。エネルギー価格の高騰も、ITインフラの電力消費削減を促す要因です。さらに、デジタルトランスフォーメーション(DX)の進展によりITの利用が爆発的に増加する中で、それに伴う電力消費の増大が新たな環境課題として認識され、IT業界自身がその解決に貢献する責任を負っているという意識も高まっています。

今後のグリーンITサービスの展望としては、さらなる技術の統合と高度化が期待されます。AI、IoT、クラウドコンピューティングが密接に連携し、より精緻なエネルギー管理や環境最適化が実現されるでしょう。例えば、AIがリアルタイムの気象データや電力価格を分析し、データセンターの冷却システムを自律的に制御するといった高度な運用が一般化する可能性があります。また、IT機器の製造から廃棄、リサイクルに至るまでのライフサイクル全体を考慮した「サーキュラーエコノミー(循環型経済)」への貢献がより一層重視されるようになります。IT機器の長寿命化、修理・再利用の促進、そして最終的な適切なリサイクルをサービスとして提供する動きが加速するでしょう。脱炭素社会の実現に向けて、再生可能エネルギーの積極的な活用や、カーボンニュートラル達成に向けたITソリューションの提供も拡大します。環境価値を付加した新たなビジネスモデルの創出や、環境データを活用したデータ駆動型サステナビリティの実現も進むと考えられます。グローバルな環境課題に対応するため、グリーンITに関する標準化や国際協力もさらに加速し、持続可能な社会の実現に向けたITの役割はますます重要になっていくことでしょう。