航空救急サービス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空救急サービス市場レポートは、サービス事業者(病院系、独立系、政府系)、航空機タイプ(固定翼機、回転翼機)、サービスタイプ(国内、国際)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空救急サービス市場の概要、成長トレンド、および予測(2025年~2030年)

# 市場概要

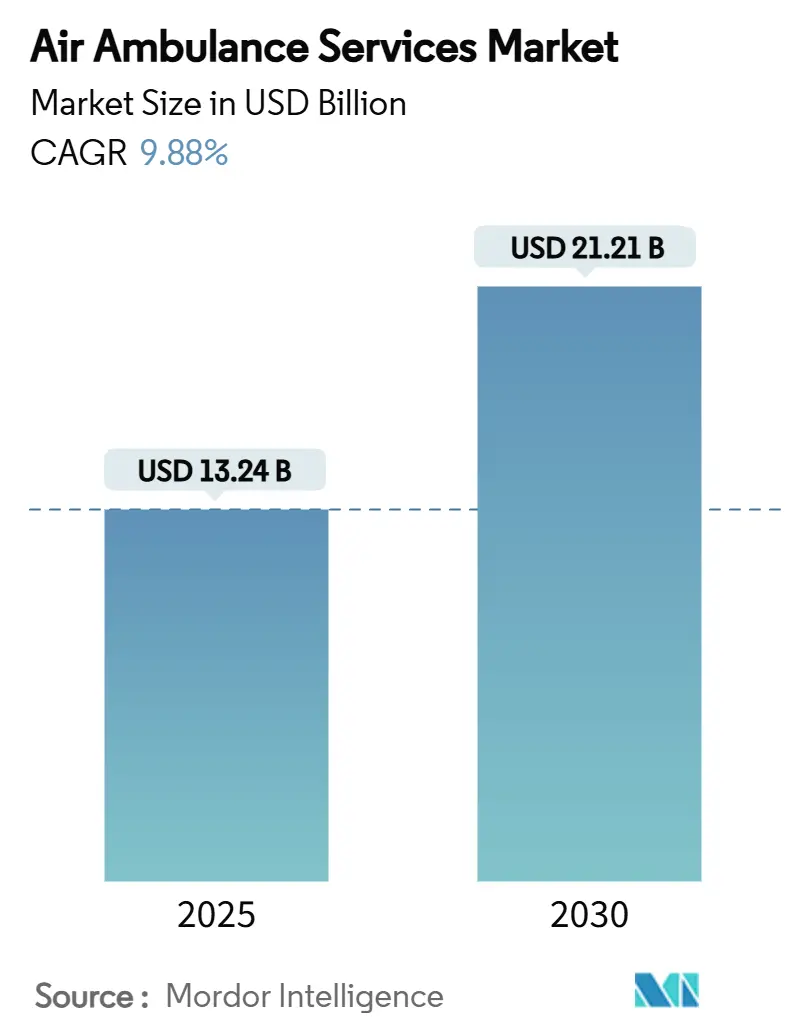

航空救急サービス市場は、2025年には132.4億米ドルの規模に達し、2030年には212.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.88%が見込まれています。この成長は、電動垂直離着陸機(eVTOL)の統合、AI駆動の配車ツール、国境を越えた遠隔集中治療室(Tele-ICU)プラットフォームの導入によって牽引されており、これにより対応時間の短縮と医療提供範囲の拡大が実現されています。

サービス提供者別に見ると、独立系オペレーターは柔軟な複数病院契約を活用して広範な事業展開を維持していますが、病院ベースのプログラムも、統合されたケアパスウェイに航空機を組み込むことで、治療開始までの時間を短縮し、その差を縮めています。航空機タイプでは、長距離医療搬送において固定翼機が優位を占めていますが、都市型航空モビリティの規制緩和により、回転翼機の成長も期待されています。地域別では、アジア太平洋地域が民間保険の普及、地方補助金制度、空港インフラ投資の集中により、成長の中心となっています。市場の競争は中程度であり、高い設備投資、ライセンス取得、臨床ガバナンスの障壁が新規参入を阻む一方で、持続可能性への要求が既存企業をハイブリッド電動推進システムへと向かわせています。

# 主要なレポートのポイント

* サービス提供者別: 2024年には独立系プログラムが航空救急サービス市場シェアの45.78%を占め、病院ベースのモデルは2030年までに最も速い10.22%のCAGRを記録すると予測されています。

* 航空機タイプ別: 2024年には固定翼機によるミッションが航空救急サービス市場規模の64.95%を占め、回転翼機による出動は2030年までに9.6%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年には国内搬送が航空救急サービス市場規模の70.89%を占め、国際搬送は9.12%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の36.45%を占め、アジア太平洋地域は世界で最も速い10.23%のCAGRで成長しています。

# グローバル航空救急サービス市場のトレンドと洞察

推進要因(Drivers Impact Analysis)

1. 心血管疾患および外傷救急の増加(CAGRへの影響: +1.8%):

北米やヨーロッパの高齢化社会では、心臓発作や交通事故の発生率が高く、地上救急車では対応が難しい1時間以内の搬送が求められています。オペレーターは、ヘリコプターに携帯型超音波、機械式CPR装置、遠隔心電図システムを搭載し、リアルタイムデータをカテーテル検査室チームに送信することで、治療の遅延を短縮し、生存率を向上させています。

2. 民間医療保険の適用範囲拡大(CAGRへの影響: +1.5%):

アジア太平洋およびラテンアメリカの保険会社は、現在、主要な健康保険プランに航空搬送特約を付帯させており、地方の患者や国際的な本国送還を必要とする駐在員にとって自己負担費用をなくしています。Global Guardianの140カ国以上で利用可能な会員制度は、キャッシュレス保証がいかにミッション量を促進し、オペレーターに透明な料金体系とサービスレベル指標の公開を促しているかを示しています。

3. 地方の救急医療アクセスに対する政府補助金(CAGRへの影響: +1.2%):

公的プログラムは、遠隔地での出動頻度の低さを補うため、回転翼機の基地や乗務員の訓練に資金を提供しています。米国保健福祉省は、メディケア地方病院柔軟性助成金の下で5500万米ドルを割り当て、辺境のコミュニティ近くでヘリコプターを待機させており、これは航空医療サービスを不可欠な地方インフラと見なすオーストラリアやインドの同様の取り組みと一致しています。

4. eVTOL統合による迅速な対応時間の加速(CAGRへの影響: +2.1%):

2024年10月に発表されたFAAの電動垂直離着陸機(eVTOL)に関する規則は、医療用eVTOLのパイロット資格、整備間隔、航空交通管制手順を定義し、騒音が少なく、ゼロエミッションの都市部での出動に対する規制上の道を切り開きました。ADAC LuftrettungとVolocopterによる試験では、3分での離陸準備と都市のヘリポートよりも小さい着陸面積が示されており、混雑した回廊での10分到着目標を短縮する分散型ミニ基地への移行を示唆しています。

5. 国境を越えたテレICUネットワーク提携(CAGRへの影響: +0.9%):

国境を越えた遠隔集中治療室(Tele-ICU)ネットワークの提携は、欧米を中心に拡大しており、アジア太平洋地域にも波及しています。これにより、出発施設と到着施設間の臨床的ばらつきが減少し、家族や保険会社が長期的な国内入院よりも航空医療搬送を選択する傾向を促進しています。

6. AI駆動の飛行ルート最適化による対応時間の短縮(CAGRへの影響: +1.3%):

AI駆動の飛行ルート最適化は、対応時間の短縮に貢献しており、先進国市場で早期に採用が進んでいます。

抑制要因(Restraints Impact Analysis)

1. 高い運用・維持コスト(CAGRへの影響: -1.4%):

人員不足が拡大する中、回転翼機の乗務員は最新のRotor Pro給与調査で一人当たり9,000~20,000米ドルの残業時間を記録しています。同時に、タービンオーバーホールサイクルとジェット燃料価格の変動がコストベースを予測不能にしています。Air Methodsがチャプター11から脱却する際に17億米ドルの債務を償却したことは、償還が燃料価格の高騰に追いつかない場合、大手航空会社でさえ再編に追い込まれる可能性があることを示しています。

2. 訓練された航空医療専門家の不足(CAGRへの影響: -1.1%):

FAAの規則では、パイロットに商業ライセンス、計器飛行証明、暗視ゴーグル熟練度が求められ、フライトナースは航空生理学と集中治療のカリキュラムを修了する必要がありますが、これらを提供する学校はごくわずかです。航空業界と看護業界の両方で高い退職率が人材パイプラインに負担をかけており、Global Medical Responseが社内アカデミーを立ち上げても、完全に資格のある乗務員を育成するには数年かかります。

3. 厳格な航空規制承認(CAGRへの影響: -0.8%):

航空救急サービスは、世界的に管轄区域によって異なる厳格な航空規制承認の対象となり、これが新規参入の障壁となっています。

4. スペクトル混雑による機内遠隔医療の妨げ(CAGRへの影響: -0.6%):

都市部、特に人口密度の高い大都市圏では、スペクトル混雑が機内遠隔医療の提供を妨げる要因となっています。

# セグメント分析

サービス提供者別: 病院ベースのプログラムが統合を推進

病院ベースのプロバイダーは、最も速い10.22%のCAGRを記録しており、航空機を外傷ネットワーク内に組み込むことで臨床効率が向上することを示しています。これらのプログラムは、病床から手術室への引き継ぎを効率化し、保険会社との直接契約を確保することで、2024年に独立系が保持していた45.78%のシェアを徐々に切り崩しています。この変化は、医療システムが統合された搬送モデルを支持する価値ベースの指標を追求する中で、航空救急サービス市場をダイナミックに保っています。

独立系オペレーターは、依然として機敏なフリート展開と複数病院契約を通じて市場を支えています。Global Medical Responseは360の基地を運営し、州境を越えた迅速な緊急対応を可能にしています。政府系フリートはニッチな存在ですが、予測可能な予算サイクルとミッション義務により、サービスの継続性が保証され、航空救急サービス市場内の多様なレジリエンスを強化しています。

航空機タイプ別: 固定翼機の優位性にeVTOLが変革をもたらす

固定翼機は2024年に航空救急サービス市場シェアの64.95%を占め、優れた航続距離と客室与圧により、新生児用保育器やECMOシステムをサポートしています。このセグメントの強みは、Jet Rescueのリアジェット機フリートに見られ、年間で出動件数が40%増加しました。医療観光や駐在員人口の増加に伴い、固定翼機によるミッションの航空救急サービス市場規模は拡大を続けると予測されています。

回転翼機による出動は9.6%のCAGRで予測されており、改訂された都市部の低空飛行ルートと静音性の高いローター技術に支えられています。GMRが2025年にエアバスH140を15機発注したことは、次世代ヘリコプターへの継続的な設備投資を裏付けています。将来的には、認証されたeVTOLがゼロエミッションの都市間移動を約束し、航空救急サービス市場内の航空機タイプの境界線を再定義する可能性があります。

サービスタイプ別: 国際的な成長が加速

国内搬送は2024年の航空救急サービス市場規模で70.89%の収益を占め、国家のEMSシステムが時間的に重要な外傷搬送に回転翼機資産を依存していることを示しています。しかし、国際搬送は9.12%のCAGRで成長しており、政策の調和と企業の駐在員保険パッケージの恩恵を受けています。DRF Luftrettungのような本国送還専門業者は、2024年に34カ国で305件の海外ミッションを記録しました。

遠隔集中治療室(Tele-ICU)パートナーシップの拡大は、出発施設と到着施設間の臨床的ばらつきを減らし、家族や保険会社が長期的な国内入院よりも航空医療搬送を選択することを促しています。この勢いは、国際セグメントを航空救急サービス市場における戦略的なフロンティアとして位置づけています。

# 地域分析

北米は2024年に36.45%の収益を維持し、FAAの監督、メディケアの償還、1,000以上のHEMS基地に支えられています。No Surprises Actの請求制限は利益率に逆風をもたらしましたが、退役軍人省が2029年まで料金引き下げを延期したことで、地方のオペレーターには猶予が与えられました。連邦政府の脱炭素化目標が厳しくなるにつれて、フリートの近代化と持続可能性への改修が設備予算の主要な項目となるでしょう。

アジア太平洋地域は、2030年までに10.23%のCAGRで成長する最も速い地域です。インドは国家保健ミッションの下でヘリポートに資金を提供し、中国は低空域空域規則を改訂した後、ライセンス付与を加速させています。民間保険会社は、遠隔地の鉱山や建設現場に対応するため、航空救急サービス保険をバンドルしており、これにより航空救急サービス市場が拡大しています。

ヨーロッパは、新しく設立されたHEMSアライアンスを通じて成熟した国境を越えたガバナンスを特徴とし、乗務員の資格認定と安全監査を標準化しています。EUの2024年VTOL規制は、加盟国間でパイロットライセンスを統一し、eVTOL医療シャトルの経路を円滑にしています。しかし、オペレーターは病院の集中化を相殺するために、より多くの24時間HEMS基地を求めており、先進的な航空救急サービス市場セグメントにおいても継続的な容量のボトルネックを示唆しています。

# 競争環境

市場の集中度は中程度であり、上位のオペレーターは規模の経済を享受していますが、能力を独占しているわけではありません。Global Medical Responseは500機以上の航空機と35,000人のスタッフを擁し、購買力を活用して長期的な整備および燃料契約を交渉しています。2024年11月には、同社はエアバスの回転翼機28機の一括発注を発表し、サプライヤーとの関係をさらに強化し、ユニット取得コストを削減しました。

Air Methodsは、破産後の債務再編と非中核基地の売却により、成長モードに再突入し、重量と燃料消費を削減するアビオニクスアップグレードに資金を投入しています。小規模な独立系企業は、新生児ECMOや荒野での捜索救助(SAR)などのニッチなサービスに特化することで、全国的なプレーヤーとの直接競争を避けつつ、地域シェアを守っています。

戦略的なテーマは、フリートの電化、AIを活用した配車、および多国籍パートナーシップに集中しています。AAEMSとエアバスによる水素回転翼機プロトタイプの研究は、2035年の排出量目標達成に向けた研究開発競争を示しており、技術採用が航空救急サービス市場における将来の差別化要因となるでしょう。

# 最近の業界動向

* 2025年3月: Global Medical Responseは、緊急医療サービス向けに最大15機のH140ヘリコプター(確定発注10機、オプション5機)についてエアバスと契約を締結しました。

* 2024年11月: Global Medical Responseは、北米の約200機のエアバス回転翼機フリートを強化するため、H125、H130、H135、H145を含むエアバスヘリコプター28機を発注しました。

* 2024年6月: Med-Trans CorporationとMed-Force Aeromedical Transportは提携し、クアッドシティーズ地域での24時間体制のH135およびEC135ヘリコプターによるカバー範囲を拡大しました。

* 2024年2月: DRF Luftrettungは、複数のヨーロッパ諸国で救命フリートを強化するため、最大10機の追加エアバスH145ヘリコプター(確定発注7機、オプション3機)を発注しました。

本レポートは、緊急医療サービスを提供する航空救急サービス市場の包括的な分析を提供しています。航空救急サービスとは、特に陸路でのアクセスが困難な遠隔地や、迅速な患者搬送が求められる緊急時に、医療設備を備えた回転翼機(ヘリコプター)および固定翼機(飛行機)を用いて患者を搬送する重要な医療インフラです。本調査では、市場をサービス事業者(病院ベース、独立系、政府系)、航空機タイプ(固定翼機、回転翼機)、サービスタイプ(国内、国際)、および地理的地域に細分化し、それぞれの市場規模と将来予測を金額(米ドル)で詳細に分析しています。

市場は2030年までに212.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.88%と、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。心血管疾患や外傷救急の発生率が世界的に増加していること、民間医療保険の適用範囲が拡大していること、そして地方における重症患者ケアへの政府補助金が増加していることが挙げられます。技術革新も重要な推進力となっており、電動垂直離着陸機(eVTOL)の統合により、迅速な対応時間が実現され、都市部での緊急対応能力が向上しています。さらに、国境を越えた遠隔ICU(集中治療室)ネットワークの提携や、AI(人工知能)を活用した飛行ルート最適化により、救急対応時間がさらに短縮され、効率性が高まっています。

一方で、市場にはいくつかの課題も存在します。航空救急サービスの高い運用・維持コストは、事業者にとって大きな負担となっています。特に、回転翼機の乗務員の残業代、タービンエンジンのオーバーホールサイクル、そしてジェット燃料価格の変動は、2024年以降の燃料価格高騰を受けて主要なコスト圧力となっています。また、訓練された航空医療専門家の不足や、厳格な航空規制承認プロセスも市場の成長を妨げる要因です。さらに、周波数帯の混雑が機内での遠隔医療サービスの提供を妨げる可能性も指摘されています。

サービス事業者別に見ると、病院を拠点とする航空救急プログラムは、統合されたケアパスウェイを提供することで患者の転送遅延を解消できるため、市場平均を上回る10.22%のCAGRで最も速く成長しています。航空機タイプ別では、長距離の医療搬送や患者帰還の需要が高いため、固定翼機が2024年の総ミッションの64.95%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が最も急速に拡大しており、民間保険の適用拡大と政府による地方医療への補助金増加に牽引され、10.23%のCAGRで成長しています。

本レポートでは、市場の競争状況についても詳細に分析されており、主要企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。また、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われており、今後の市場発展の方向性を示唆しています。

このレポートは、航空救急サービス市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患および外傷救急の発生率の増加

- 4.2.2 民間医療保険適用範囲の拡大

- 4.2.3 地方の集中治療アクセスに対する政府補助金

- 4.2.4 eVTOLの統合による迅速な対応時間の短縮

- 4.2.5 国境を越えた遠隔ICUネットワーク提携

- 4.2.6 AIによる飛行ルート最適化による対応時間の短縮

-

4.3 市場の阻害要因

- 4.3.1 高い運用・維持コスト

- 4.3.2 訓練された航空医療専門家の不足

- 4.3.3 厳格な航空規制承認

- 4.3.4 スペクトル混雑による機内遠隔医療の妨げ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービス事業者別

- 5.1.1 病院ベース

- 5.1.2 独立系

- 5.1.3 政府系

-

5.2 航空機タイプ別

- 5.2.1 固定翼

- 5.2.2 回転翼

-

5.3 サービスタイプ別

- 5.3.1 国内

- 5.3.2 国際

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エア・メソッド・コーポレーション

- 6.4.2 グローバル・メディカル・レスポンス社

- 6.4.3 アカディアン・アンビュランス・サービス社

- 6.4.4 PHIヘルスLLC

- 6.4.5 REVA Inc.

- 6.4.6 アヴィンシス・アビエーション・グループ S.A.U.

- 6.4.7 アクレション・アビエーション

- 6.4.8 エア・チャーター・サービス・グループ

- 6.4.9 ガルフ・ヘリコプターズ

- 6.4.10 ヴェンダナ GmbH

- 6.4.11 DRF シュティフトゥング・ルフトレットゥング・ゲマインニュッツィゲ AG

- 6.4.12 ライフ・フライト・ネットワーク

- 6.4.13 オルンジ

- 6.4.14 ロイヤル・フライング・ドクター・サービス

- 6.4.15 ヘリジェット

- 6.4.16 USエア・アンビュランス

- 6.4.17 FAIアビエーション・グループ

- 6.4.18 ヨークシャー・エア・アンビュランス (YAA)

- 6.4.19 メディビック・アビエーション(メディビック・ファーマシューティカル Pvt. Ltd.)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空救急サービスは、航空機、特にヘリコプターや固定翼機を用いて、傷病者を医療機関へ迅速に搬送したり、医師や看護師などの医療従事者を現場へ派遣したりする緊急医療サービスでございます。陸路での搬送が困難な地域や、一刻を争う重症患者に対して、搬送時間の短縮と早期の高度医療提供を目的としており、救命率の向上に大きく貢献しています。

このサービスにはいくつかの種類がございます。最も広く知られているのは「ドクターヘリ」で、これは医療機器を搭載し、医師や看護師が同乗して現場へ直接急行し、初期治療を開始しながら医療機関へ搬送するヘリコプターでございます。主に都道府県単位で運用されており、地域の救急医療体制の中核を担っています。次に、「ドクタージェット」や「医療用固定翼機」と呼ばれるサービスもございます。これらは長距離・広範囲の搬送に適しており、離島からの本土への搬送、広域災害時の多数の患者搬送、さらには国際間の医療搬送などに利用されます。高度な医療機器や専門スタッフが同乗し、長時間のフライトでも患者の状態を安定させることが可能です。また、公的なサービスではカバーしきれないケースに対応するため、保険会社や民間企業が提供する「民間航空救急サービス」も存在します。これは、海外での傷病や旅行中の事故など、特定のニーズに応えるもので、費用は高額になることが多いですが、選択肢の一つとして重要な役割を果たしています。

航空救急サービスが活用される用途は多岐にわたります。まず、重症外傷や疾病のケースです。交通事故による多発外傷、転落事故、心筋梗塞、脳卒中など、一刻を争う状況において、早期に専門医による治療を開始することが患者の予後を大きく左右します。特に「ゴールデンアワー」と呼ばれる、受傷から初期治療開始までの重要な時間帯において、航空機による迅速な搬送は極めて有効です。次に、地理的制約の克服です。山間部、離島、僻地など、陸路でのアクセスが困難な場所からの搬送や、災害時における孤立地域からの救助・搬送において、航空機は唯一の手段となることが少なくありません。さらに、広域災害時の対応も重要な用途です。大規模災害発生時には、多数の傷病者が発生し、医療資源が限られた地域から、より高度な医療機関への搬送が求められます。航空救急は、このような状況下で医療チームの派遣や患者の広域搬送を可能にし、医療崩壊を防ぐ上で不可欠な存在となります。臓器移植に関連する用途もございます。移植医療においては、臓器の迅速な搬送や、移植チームの移動が成功の鍵を握るため、航空機が活用されることがあります。

航空救急サービスを支える関連技術も日々進化しています。航空機技術としては、低振動で高速、かつ航続距離の長い高性能ヘリコプターの開発が進んでいます。また、GPSや慣性航法装置などの高精度な航法システム、夜間飛行や悪天候下での飛行を可能にする先進的なアビオニクス(航空電子機器)も不可欠です。医療機器においては、航空機内という限られた空間で機能するよう、小型・軽量化された高性能な人工呼吸器、除細動器、輸液ポンプ、超音波診断装置などが開発されています。さらに、遠隔医療システム(テレメディシン)の導入により、機内から地上の医療機関と連携し、リアルタイムで患者情報を共有しながら適切な指示を受けることも可能になっています。通信技術も重要で、衛星通信やデジタル無線により、安定した音声・データ通信が確保され、リアルタイムでの患者情報共有や医療機関との連携を円滑に行うことができます。情報システムも進化しており、出動要請から搬送、医療機関への引き継ぎまでを一元管理するシステムや、フライトプランニング、気象情報、医療機関の受け入れ状況などを統合的に管理するシステムが運用されています。

市場背景としましては、日本国内ではドクターヘリの配備が全国的に進み、多くの地域で運用体制が確立されつつあります。高齢化社会の進展に伴い、救急医療のニーズは増加傾向にあり、特に重症患者の迅速な搬送の重要性が高まっています。また、日本が災害多発国であるという認識から、大規模災害時における航空救急の重要性が再認識され、その体制強化が求められています。一方で、課題も山積しております。まず、高額な運用コストです。航空機の導入・維持費用、パイロット、整備士、フライトドクター・ナースといった専門人材の人件費など、多額の費用がかかります。次に、人材不足です。専門的な知識と経験を持つパイロット、整備士、そして航空機内での特殊な環境に対応できるフライトドクター・ナースの確保は常に課題となっています。天候や地形の制約も大きく、悪天候時の運航制限や、着陸場所の確保が困難な場合もございます。航空法や医療法など、多岐にわたる法規制への対応も複雑です。さらに、サービス提供体制や質に地域差があることも課題として挙げられます。このような状況の中、広域連携の強化、民間企業との連携によるサービス拡充、ドローンを活用した医療品輸送やAIによる搬送ルート最適化といった技術革新の導入がトレンドとなっています。

将来展望としましては、航空救急サービスはさらなる高度化と多様化が進むと予想されます。夜間や悪天候時の運航能力の向上が図られ、より多くの状況で出動が可能になるでしょう。小児や産科など、特定の専門医療チームが同乗するサービスも増えるかもしれません。また、ドローンを活用した血液や医薬品の輸送など、航空機とは異なる形態での医療支援も実用化が進むと考えられます。地域連携の強化も不可欠であり、隣接する都道府県との連携をさらに密にし、広域的な医療ネットワークを構築することで、より効率的で質の高いサービス提供が可能になります。災害時における自衛隊や海上保安庁との連携も一層強化されるでしょう。技術革新の導入も加速し、AIを活用した最適な搬送ルート選定や医療機関選定、VR/AR技術を用いた遠隔医療支援などが実用化される可能性があります。将来的には、電動垂直離着陸機(eVTOL)のような次世代航空機の導入も検討され、より静かで環境に優しい、そして迅速な搬送手段が提供されるかもしれません。持続可能な運用体制の確立も重要な課題であり、公的資金と民間資金の最適な組み合わせ、人材育成プログラムの強化、コスト削減と効率化の推進が求められます。航空救急サービスは、今後も日本の救急医療体制において、その重要性を増していくことでしょう。