導波路市場規模・シェア分析:成長動向と予測 (2025年~2030年)

導波管市場レポートは、導波管タイプ(剛性矩形、円形など)、周波数帯域(Cバンド、Xバンドなど)、材料技術(金属導波管、シリコンフォトニック導波管など)、エンドユーザー産業(防衛・航空宇宙、医療・生体医療など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

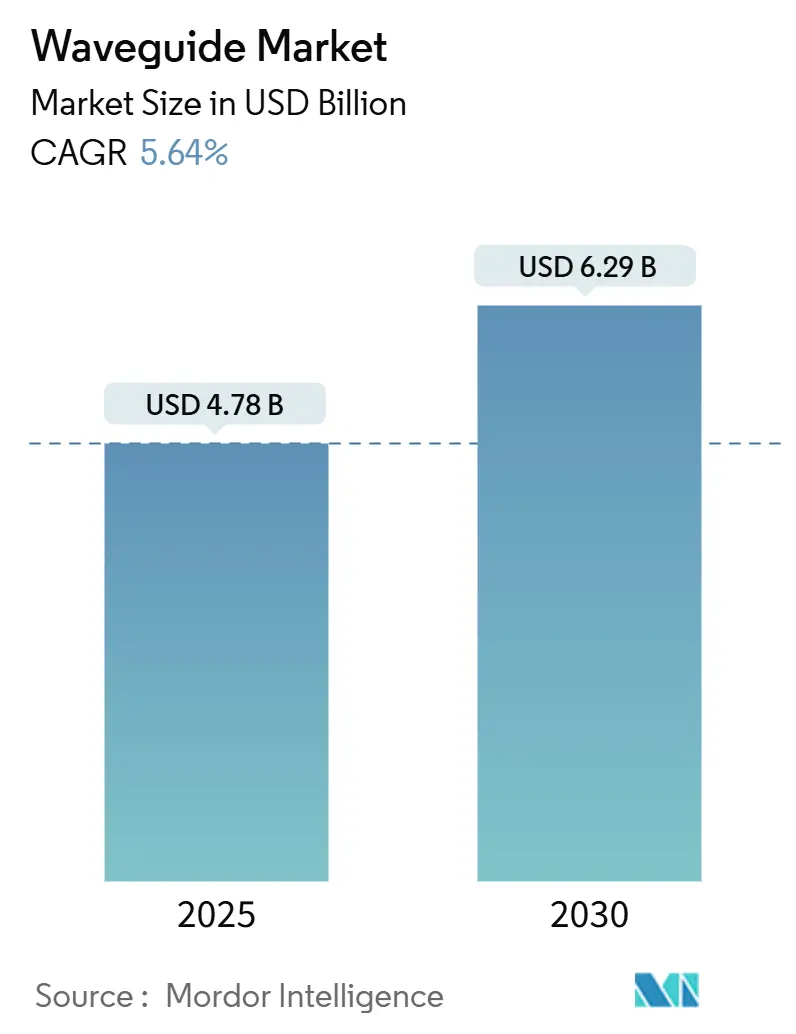

導波管市場は、2025年には47.8億米ドルと推定され、2030年までに62.9億米ドルに達し、予測期間中に5.64%の年平均成長率(CAGR)で成長すると予測されています。この成長は、5Gの展開加速、データセンターにおける光インターコネクトの活発な採用、および研究室レベルのフォトニック技術の商業化によって推進されています。市場の勢いは、シリコンフォトニクスが従来の金属構造と融合し、サプライヤーが機械的堅牢性と小型化された高周波性能の要求とのバランスを取ることを促していることにあります。防衛大手、半導体ファウンドリ、アジアの受託製造業者間の競争激化により、RFの伝統とウェハーレベルの規模を統合する企業に交渉力がシフトしています。医療機器や消費者向けAR分野でも機会が拡大しており、誘電体導波管が軽量なフォームファクターと鮮明な光学系を実現しています。

主要なポイント

* 導波管タイプ別: 2024年にはリジッド矩形設計が導波管市場シェアの44.12%を占めましたが、誘電体集積型は2030年までに6.15%のCAGRで成長すると予測されています。

* 周波数帯域別: 2024年にはXバンドが導波管市場規模の28.68%を占めましたが、Kaバンドソリューションは2030年までに7.38%のCAGRで拡大すると予測されています。

* 材料技術別: 2024年には金属プラットフォームが導波管市場シェアの61.34%を占めましたが、シリコンフォトニック導波管は2030年までに7.43%のCAGRを記録すると予測されています。

* 最終用途産業別: 2024年には防衛・航空宇宙分野が導波管市場規模の37.29%を占めましたが、電気通信・データセンターは2030年までに5.73%のCAGRで最も速い成長を示すと予想されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの34.74%を占め、2030年までに6.26%のCAGRで成長すると予測されています。同地域は最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場を牽引する要因

1. 5Gおよびそれ以降のワイヤレスインフラの普及: 6G研究と高密度5Gミリ波セルは、24GHzを超える同軸ケーブルの限界を露呈させ、低損失の精密加工導波管コンポーネントへの移行を促しています。ハイブリッド導波管-アンテナ統合は挿入損失を低減し、Open RANの採用は相互運用可能なインターフェースに一貫した機械的公差を要求するため、その利点を増幅させます。

2. データセンター光インターコネクトの急速な拡大: 1レーンあたり100Gbpsを超える帯域幅の拡大により、ハイパースケーラーは銅配線からシリコンフォトニック導波管への移行を余儀なくされています。これにより、ビットあたりのエネルギー消費が削減されます。MicrosoftやGoogleは、ボード面積と遅延を削減するために、導波管をASICと統合するコパッケージドオプティクスを導入しています。

3. 防衛分野における先進レーダーシステムの採用増加: 多機能レーダーの近代化には、窒化ガリウムの高電力密度に耐え、広い瞬時帯域幅でアジャイルなビームステアリングをサポートできる導波管アセンブリが必要です。極超音速脅威シナリオはKaバンドの使用を増加させ、歪みのない曲げや0.4マイクロメートル未満の表面仕上げが求められています。

4. 導波管ディスプレイを備えたAR/VRウェアラブルの需要増加: 導波管コンバイナーは、重いガラスを必要とせずに50度の視野角を実現するコンパクトな光学系を可能にし、MetaやAppleがナノインプリントリソグラフィーやマイクロOLEDエミッターに投資している理由を説明しています。

市場の抑制要因

1. 精密導波管加工の高製造コスト: Kaバンドフランジの0.2マイクロメートル未満の表面仕上げ仕様は、5軸セルあたり200万米ドルを超える工作機械投資を必要とし、小規模な請負業者にとっては障壁となります。少量生産の防衛用途では、セットアップ費用が膨らみ、部品コストがプログラム予算の50%以上を占めることがあります。

2. ミリ波帯における厳格な熱管理制約: 熱勾配は導波管接合部をミクロン単位で歪ませ、40GHzを超える周波数でVSWRを劣化させるため、設計者は高価なインバーまたは炭素複合材料を採用せざるを得ず、接合プロセスを複雑にしています。アクティブ冷却は重量を増加させ、信頼性を低下させ、宇宙船のペイロードマージンを狭めます。

セグメント分析

* 導波管タイプ別: リジッド矩形導波管は、2024年に世界の収益の44.12%を占め、防衛レーダーシェルターにおける比類のない電力処理能力を強調しています。しかし、誘電体集積型は2030年までに6.15%のCAGRで成長すると予測されており、消費者向けXRヘッドギアにおける軽量化へのシフトを反映しています。誘電体スタックへの統合は、70%以上の軽量化と2mm未満の曲げ半径を実現し、医療用カテーテルやスマートフォンで使用されるミリ波アンテナの設計自由度を高めています。

* 周波数帯域別: Xバンドは、従来のレーダーフリートやGEO放送ペイロードにより、2024年の支出の28.68%を占めました。しかし、Kaバンドは26-40GHz帯の小型アンテナを好むLEOブロードバンドコンステレーションに牽引され、7.38%の最も急なCAGRを記録しています。Kaバンドの開発は、地上端末やフェーズドアレイが消費者向け衛星モデムと同等のコスト目標を要求するため、導波管産業を変革しています。

* 材料技術別: 金属経路は、防衛および高出力SATCOMにおいて、銅とアルミニウムが定格伝搬モードで熱負荷を処理するため、2024年に61.34%の強力な地位を維持しました。しかし、シリコンフォトニック導波管は、ウェハースケール統合が遅延を削減し、ビットあたりのエネルギーを低減するため、7.43%のCAGRを記録すると予想されています。ポリマーオプションは、柔軟性と生体適合性が挿入損失よりも重要なウェアラブル生体センシングに参入しています。

* 最終用途産業別: 防衛・航空宇宙は、導波管密度の高いレーダープラットフォームが資金調達の継続性を確保したため、2024年の収益の37.29%を維持しました。しかし、電気通信・データセンターの購入者は、5Gスモールセル高密度化とAIクラスター光ファブリックにより、5.73%のCAGRで最も速い成長を示すと予測されています。ライフサイエンス企業は内視鏡や神経刺激用のポリマー導波管を試験しており、モバイルOEMは将来のARメガネ用のガラスおよびプラスチックコンバイナーをテストしています。

地域分析

* アジア太平洋: 2024年には収益の34.74%を占め、2030年までに6.26%のCAGRを記録すると予測されており、半導体能力と5Gインフラへの協調的な投資を反映しています。中国のファウンドリは米国のシリコンフォトニックラインを模倣し、日本と韓国のベンダーはプレミアムレーダー構築に使用される超平坦ガラスと高純度金属を供給しています。「一帯一路」通信プロジェクトはユニット量をさらに増加させています。

* 北米: CHIPS法に裏打ちされた防衛および先進研究プログラムを通じてシェアを維持しており、フォトニックおよびマイクロ波ファブを補助しています。ハイパースケールクラウドオペレーターは、AIクラスターが光バックプレーンを普及させるにつれて、国内需要を増幅させています。

* 欧州: 特にドイツにおける自動車レーダーのリーダーシップを活用し、76-81GHzのフレキシブルツイスタブル導波管の安定した注文を維持しています。EUグリーンディール資金は、エネルギー効率の高いバックホール機器の採用を促進しています。フランスとイタリアの防衛プログラムは、空中AESAプロジェクトで製品構成を広げています。

競争環境

導波管市場は中程度の断片化を示しており、L3HarrisやTeledyneのような防衛大手が高出力ニッチ市場を支配する一方で、IntelやGlobalFoundriesのような半導体大手はフォトニック統合に進出しています。ウェハースケール経済と従来の精密加工が衝突する場所で競争が激化しています。フォトニックデバイス設計、マイクロ波シミュレーション、自動アセンブリを融合できる企業が戦略的優位性を確保しています。統合の傾向には垂直統合が含まれ、ファウンドリがパッケージングハウスを買収したり、防衛OEMが専門の導波管ショップを買収してサプライチェーンを確保したりしています。AI駆動の設計最適化は、開発サイクルを短縮し、データを活用して歩留まりを向上させる企業を差別化しています。バイオメディカルインプラント、消費者向けARディスプレイ、自律走行車レーダーには、未開拓の機会が残されています。

主要企業

* L3Harris Technologies Inc.

* Teledyne Technologies Incorporated

* Eravant Inc.

* M2 Global Technology Ltd.

* Pasternack Enterprises Inc.

最近の業界動向

* 2025年10月: Intel Corporationは、AIデータセンター向けコパッケージドオプティクス需要に対応するため、アイルランドで5億米ドルのシリコンフォトニクス生産能力拡張を発表しました。

* 2025年9月: L3Harris Technologiesは、次世代Kaバンドレーダー導波管システムに関して、米国空軍から7億5000万米ドルの契約を獲得しました。

* 2025年8月: GlobalFoundriesは、ハイパースケールスイッチ向けシリコンフォトニックコパッケージドオプティクスに関して、Marvell Technologyと提携しました。

* 2025年7月: TSMCは、リチウムニオブ酸導波管ラインを含む、台湾でのフォトニック半導体に28億米ドルの投資を発表しました。

本レポートは、世界の導波路市場に関する包括的な分析を提供しており、市場の定義、調査範囲、および詳細な調査方法を概説しています。

エグゼクティブサマリー

世界の導波路市場は、2025年には47.8億米ドルに達し、2030年までには62.9億米ドルへと成長すると予測されています。この成長は、主に5Gおよび次世代ワイヤレスインフラの普及、データセンターにおける光インターコネクトの急速な拡大、防衛分野での先進レーダーシステムの採用増加、導波路ディスプレイを搭載したAR/VRウェアラブルの需要増加、テラヘルツリンク向けトポロジカルフォトニック導波路の商業化、および軍用グレード導波路部品のサプライチェーン現地化イニシアチブといった複数の要因によって強力に牽引されています。

市場の状況と課題

一方で、市場の成長を阻害する要因も存在します。精密導波路加工における高製造コストは、特にミリ波帯でのサブマイクロメートル公差内の表面仕上げ維持が困難であるため、主要な課題となっています。また、ミリ波帯における厳格な熱管理制約、リチウムナイオブ酸オンインシュレータ向け超低損失リソグラフィ能力の不足、および長期埋め込み型デバイスにおける新興ポリマー導波路の信頼性に関する懸念も、市場の発展における重要な制約として挙げられます。

本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、およびマクロ経済要因が市場に与える影響についても詳細に分析し、市場の全体像を深く掘り下げています。

市場規模と成長予測の詳細

市場は様々なセグメントにわたって分析されています。

* 導波路タイプ別: 剛性矩形導波路は、高出力レーダーや衛星リンクにおける長年の使用実績により、現在も収益面で市場をリードしており、44.12%のシェアを占めています。一方、誘電体集積型導波路は、電子機器や医療機器における小型化のニーズの高まりに対応し、2030年までに年平均成長率(CAGR)6.15%で最も急速に成長するセグメントとなる見込みです。

* 周波数帯別: Cバンド、Xバンド、Kuバンド、Kaバンド以上といった幅広い周波数帯での市場動向が調査されています。

* 材料技術別: 金属導波路、シリコンフォトニック導波路、ポリマーおよびバイオポリマー導波路、リチウムナイオブ酸オンインシュレータ導波路が主要な技術として挙げられます。特にシリコンフォトニック導波路は、データセンターの消費電力と遅延を削減するコパッケージドオプティクスへの貢献により、7.43%という高いCAGRで成長すると予測されています。

* 最終用途産業別: 防衛・航空宇宙、電気通信・データセンター、医療・生体医療、産業・製造自動化、消費者向け電子機器・XRなど、多岐にわたる分野での導波路の応用と需要が分析されています。

* 地域別: アジア太平洋地域は、広範な5Gインフラの構築と半導体生産能力の拡大に支えられ、2024年の収益の34.74%を占める最大の市場シェアを保持しています。北米、南米、ヨーロッパ、中東、アフリカの各地域についても、詳細な市場動向と成長機会が分析されています。

競争環境と将来展望

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。L3Harris Technologies Inc.、Teledyne Technologies Incorporated、Intel Corporation、GlobalFoundries Inc.など、主要な市場参加企業の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向が詳述されています。

最後に、本レポートは市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gおよびそれ以降のワイヤレスインフラの普及

- 4.2.2 データセンター光相互接続の急速な拡大

- 4.2.3 防衛における先進レーダーシステムの採用拡大

- 4.2.4 導波路ディスプレイを備えたAR/VRウェアラブルの需要増加

- 4.2.5 テラヘルツリンク向けトポロジカルフォトニック導波路の商業化

- 4.2.6 軍用グレード導波路コンポーネントのサプライチェーン現地化イニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 精密導波路加工の高製造コスト

- 4.3.2 ミリ波帯における厳格な熱管理制約

- 4.3.3 絶縁体上ニオブ酸リチウム向け超低損失リソグラフィ能力の不足

- 4.3.4 長期埋め込み型におけるポリマー導波路の信頼性に関する新たな懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 導波管タイプ別

- 5.1.1 硬質矩形

- 5.1.2 円形

- 5.1.3 柔軟ねじり可能

- 5.1.4 誘電体集積型

-

5.2 周波数帯域別

- 5.2.1 Cバンド

- 5.2.2 Xバンド

- 5.2.3 Kuバンド

- 5.2.4 Kaバンド以上

-

5.3 材料技術別

- 5.3.1 金属導波管

- 5.3.2 シリコンフォトニック導波管

- 5.3.3 ポリマーおよびバイオポリマー導波管

- 5.3.4 絶縁体上ニオブ酸リチウム導波管

-

5.4 エンドユーザー産業別

- 5.4.1 防衛および航空宇宙

- 5.4.2 電気通信およびデータセンター

- 5.4.3 医療および生物医学

- 5.4.4 産業および製造自動化

- 5.4.5 家庭用電化製品およびXR

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 L3Harris Technologies Inc.

- 6.4.2 Teledyne Technologies Incorporated

- 6.4.3 Eravant Inc.

- 6.4.4 M2 Global Technology Ltd.

- 6.4.5 Pasternack Enterprises Inc.

- 6.4.6 Cobham Advanced Electronic Solutions Inc.

- 6.4.7 Smiths Group plc

- 6.4.8 SAGE Millimeter Inc. (レガシー)

- 6.4.9 UIY Technology Co. Ltd.

- 6.4.10 RF-Lambda Ltd.

- 6.4.11 Kete Microwave Electronics Co. Ltd.

- 6.4.12 TRAK Microwave Corporation

- 6.4.13 VidaRF Inc.

- 6.4.14 Microot Microwave Inc.

- 6.4.15 Deewave Electronics Co. Ltd.

- 6.4.16 Microwave Devices Inc.

- 6.4.17 Sivers Semiconductors AB

- 6.4.18 GlobalFoundries Inc. (シリコンフォトニクス)

- 6.4.19 Intel Corporation (シリコンフォトニクス)

- 6.4.20 Marvell Technology Group Ltd. (Co-Packaged Optics)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

導波路とは、電磁波や音波などの波動エネルギーを、特定の経路に沿って効率的に伝送するための構造体を指します。自由空間での波動の拡散や減衰を防ぎ、信号の品質を維持しながら長距離または複雑な経路を伝送させることを目的としています。その基本的な原理は、波動が導波路の境界で全反射を繰り返しながら内部に閉じ込められて伝搬する「全反射」や、特定の周波数やモードのみが伝搬を許される「モード伝送」にあります。使用される周波数帯域によってその構造や材料は大きく異なり、マイクロ波、ミリ波、光波など、幅広いスペクトルで利用されています。

導波路には多種多様な種類が存在します。電磁波を対象とするものとしては、まず「金属導波路」が挙げられます。これは主にマイクロ波やミリ波帯で使用され、矩形や円形の中空構造を持つものが一般的です。内部が空気や誘電体で満たされており、導体壁によって電磁波が閉じ込められ、低損失で伝送されます。次に「誘電体導波路」は、光通信分野で広く用いられる「光ファイバ」が代表的です。光ファイバは、屈折率の高いコアを屈折率の低いクラッドで覆った構造をしており、コア内部で光が全反射を繰り返しながら伝搬します。シングルモードファイバとマルチモードファイバがあり、用途に応じて使い分けられます。また、半導体基板上に形成される「プレーナ導波路」も誘電体導波路の一種で、シリコン導波路やポリマー導波路などが光集積回路の基盤技術として注目されています。さらに、高周波回路基板上で用いられる「ストリップライン」や「マイクロストリップライン」も、電磁波を特定の経路に沿って伝送する平面導波路として広く利用されています。これらは、誘電体基板上に形成された導体パターンによって電磁波を導き、高密度な回路設計を可能にします。音波を対象とする導波路としては、音響導波路や超音波導波路があり、医療分野や非破壊検査などで活用されています。

導波路の用途は非常に広範です。最も身近な例としては、インターネットや電話回線を支える「光通信」が挙げられます。光ファイバは、長距離・大容量のデータ伝送を可能にし、現代の情報社会の基盤となっています。データセンター内での高速接続や、家庭への光回線(FTTH)にも不可欠です。無線通信分野では、基地局とアンテナ間の接続や、レーダーシステムにおいて、マイクロ波やミリ波を伝送するために金属導波路が用いられます。また、医療分野では、内視鏡の光伝送路や、超音波診断装置における超音波の伝送路として利用されています。センシング技術においても、光ファイバセンサは温度、圧力、歪み、ガス濃度などを高精度に検出するために使われ、構造物の健全性モニタリングや環境監視に貢献しています。産業分野では、高周波加熱装置やプラズマ生成装置において、マイクロ波エネルギーを効率的に供給するために導波路が不可欠です。さらに、研究開発分野では、量子光学実験やテラヘルツ技術の開発において、光や電磁波を精密に制御・伝送するための重要なツールとして活用されています。

関連技術としては、まず「光集積回路(PIC: Photonic Integrated Circuit)」が挙げられます。これは、半導体プロセス技術を用いて、複数の光導波路や光デバイスを一つのチップ上に集積する技術であり、光通信機器の小型化、高性能化、低コスト化を推進しています。次に、「メタマテリアル」や「メタサーフェス」は、自然界にはない電磁気的特性を持つ人工材料であり、導波路の伝送特性を革新的に制御する可能性を秘めています。これにより、超小型導波路や、特定の波長のみを透過させるフィルタリング導波路などが実現されつつあります。また、「テラヘルツ技術」は、ミリ波と光波の中間の周波数帯域を利用するもので、この帯域での低損失な導波路の開発が、次世代の非破壊検査、セキュリティスキャン、高速通信などへの応用を期待されています。「フォトニック結晶」は、光の伝搬を制御する周期的な微細構造であり、光導波路の損失低減や、特定の波長を完全に遮断するバンドギャップの形成に応用されています。さらに、「MEMS(微小電気機械システム)技術」は、可変導波路や小型光スイッチなど、動的に特性を変化させる導波路デバイスの実現に貢献しています。これらの技術は、導波路の性能向上、機能拡張、そして新たな応用分野の開拓に不可欠な要素となっています。

市場背景としては、導波路関連市場は、情報通信技術の急速な発展を背景に、堅調な成長を続けています。特に、5G/Beyond 5Gの普及、データセンターの爆発的な需要増、IoTデバイスの拡大、AI技術の進化、自動運転技術の開発などが、高速・大容量・低遅延な通信インフラへの要求を高めており、光ファイバや高周波導波路の需要を牽引しています。主要なプレイヤーとしては、光ファイバメーカー(古河電気工業、住友電気工業、コーニングなど)、光デバイスメーカー、高周波部品メーカーなどが挙げられます。市場のトレンドとしては、さらなる高速化、大容量化、小型化、低消費電力化が求められており、これらを実現するための新材料開発や、製造プロセスの革新が進められています。また、コスト削減も重要な課題であり、特にデータセンター向けでは、低コストで高性能な光トランシーバや光導波路の需要が高まっています。アジア太平洋地域は、データセンター投資や5Gインフラ整備が活発であり、導波路市場の成長を牽引する主要な地域の一つとなっています。

将来展望として、導波路技術は今後も社会のデジタル化と情報化を支える基盤技術として、その重要性を増していくでしょう。Beyond 5Gや6Gといった次世代通信システムでは、ミリ波やテラヘルツ波帯の活用が不可欠となり、この周波数帯域での低損失かつ高効率な導波路の開発が加速すると予想されます。また、量子コンピュータや量子通信といった「量子技術」の発展においても、量子ビットを伝送・制御するための超低損失な光導波路や超伝導導波路が重要な役割を担うことになります。AI技術との融合も進み、導波路の設計最適化や、自己修復機能を持つスマート導波路の開発が期待されています。新材料の開発も引き続き重要なテーマであり、より低損失で広帯域、かつ耐環境性に優れた導波路材料の登場が、新たな応用分野を切り開くでしょう。ヘルスケア分野では、ウェアラブルデバイスや生体センシングへの応用がさらに進み、小型で高感度な導波路センサが、予防医療や個別化医療に貢献すると考えられます。宇宙・防衛分野では、極限環境下でも高い信頼性を保つ導波路の需要が高まるでしょう。このように、導波路技術は、情報通信、医療、産業、科学技術のあらゆる分野において、未来を形作る上で不可欠な要素であり続けると確信されています。