流量計市場 規模・シェア分析 – 成長動向と予測(2025-2030年)

流量計市場レポートは、技術(質量(コリオリ式、熱式)、容積式(電磁式、超音波式など))、設置方法(インライン式、クランプオン/外部取り付け式、挿入式)、流体タイプ(液体、気体、蒸気)、エンドユーザー産業(石油・ガス、水・廃水など)、通信方式(有線、無線)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

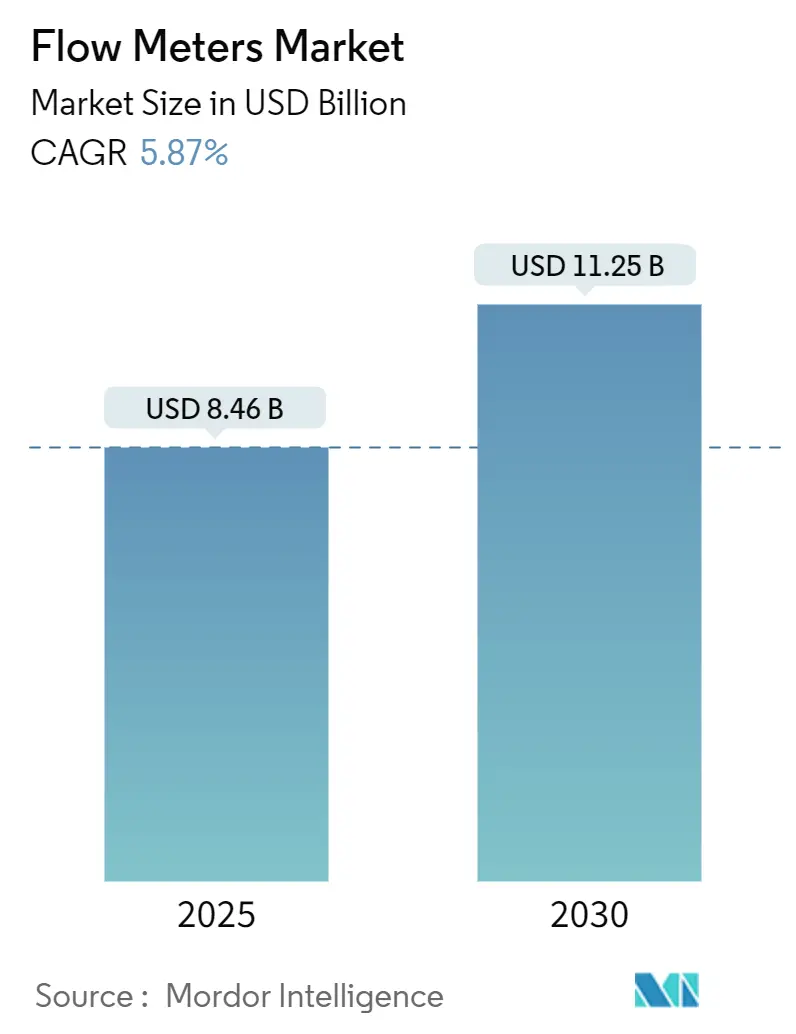

フローメーター市場は、2025年には84.6億米ドルに達し、2030年には112.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.87%です。この成長は、リアルタイムの流量データが効率向上、コスト管理、厳格化するコンプライアンス要件を支える、産業オペレーションの完全デジタル化への広範な移行を反映しています。IoT対応自動化の導入拡大、大規模な水インフラプログラムの展開、エネルギーおよび化学分野におけるより厳格な安全基準が需要を支え続けています。一方、サプライヤーは、組み込み分析、ワイヤレス接続、エッジ処理を通じて差別化を図り、流量計を単なる受動センサーから意思決定ノードへと変革しています。世界の脱炭素化推進も、水素、CCUS(二酸化炭素回収・利用・貯留)、バッテリー貯蔵システムにおける精密な流量監視の必要性を高め、市場の潜在的な成長を後押ししています。しかし、半導体不足、サイバーセキュリティリスク、次世代コリオリおよび超音波デバイスの高価格が課題となっています。

主要なレポートのポイント

* 技術別: 2024年には電磁流量計が市場シェアの32.2%を占め、超音波ソリューションは2030年までに6.5%のCAGRで拡大すると予測されています。

* 設置方法別: 2024年にはインラインユニットが市場規模の47.6%を占めましたが、クランプオン設計は7.4%のCAGRで成長する見込みです。

* 流体タイプ別: 2024年には液体アプリケーションが収益の61.7%を占め、ガス計測は6.1%のCAGRで増加すると予測されています。

* 最終用途産業別: 2024年には水・廃水部門が市場規模の29.3%を占め、2030年までに6.2%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益の44.1%を占め、中東・アフリカ地域が7.1%の最速CAGRを記録すると予測されています。

* 競合状況: Emerson、Endress+Hauser、Siemensの3社が2024年の収益の約35%を占めており、市場の集中度は中程度です。

世界のフローメーター市場のトレンドと洞察

推進要因

1. IoT対応プロセス自動化によるリアルタイム流量分析: 工場や公益事業は、センサー、ゲートウェイ、5G接続を組み込み、流量計をエッジデバイスへと変革しています。これにより、自律制御ループ向けにミリ秒単位の低遅延データが提供され、効率向上、コスト削減、持続可能性の向上に貢献しています。

2. 世界の水・廃水インフラ投資: 米国だけでも1020億米ドルが飲料水および廃水施設のアップグレードに計上されており、多国間銀行も同様のプロジェクトを支援しています。これらのプログラムは、回復力があり、気候変動に対応したネットワークを優先するため、高度な流量計の需要が高まっています。

3. エネルギー分野の安全および精度コンプライアンス義務: 石油・ガス分野におけるメタン排出規制の強化や、発電事業者に対する排出量上限設定により、監査や炭素会計には認定された流量データが不可欠となっています。これにより、カストディトランスファーグレードのコリオリおよび超音波デバイスへのアップグレードが推進されています。

4. ブラウンフィールドにおけるバッテリー駆動クランプオン改修の需要: 既存のプラントでは、シャットダウンなしで流量監視を拡張できるクランプオン超音波ユニットの需要が高まっています。これらのユニットは、パイプ壁に取り付けられ、バッテリーで動作し、ワイヤレスでデータをストリーミングできるため、迅速かつ安価な監視拡大を可能にします。

5. CCUSプロジェクト向け多相計測: CCUSプロジェクトにおける多相計測は、CO₂パイプラインが変化する相状態全体で精度を維持できるデバイスを必要とするため、新たなフロンティアとなっています。

6. 地域冷暖房スマートメーターの展開: 地域冷暖房システムにおけるスマートメーターの展開は、エネルギー効率とコスト削減の観点から重要性を増しており、流量計はエネルギー消費の正確な測定と課金に不可欠な役割を果たしています。

阻害要因

1. 先進的なコリオリおよび超音波メーターの高CAPEX: プレミアムデバイスは機械式代替品よりも高価であり、予算が限られたユーザーにとってはROI(投資収益率)の期間が長くなる可能性があります。

2. 熟練した校正および保守人材の不足: 高齢化する労働力が引退する一方で、多相またはワイヤレスメーターの微調整に必要な新しい技術者の育成が追いついていません。これにより、計測ドリフトや計画外のダウンタイムのリスクが生じています。

3. ワイヤレススマートメーターのサイバーセキュリティリスク: ワイヤレススマートメーターは、産業用制御システムへの潜在的な侵入経路となり、データ改ざんや運用妨害のリスクをもたらす可能性があります。

4. 超音波トランスデューサーの半導体不足: 超音波流量計の主要コンポーネントである超音波トランスデューサーの製造に必要な半導体の不足は、製品の供給遅延やコスト上昇を引き起こす可能性があります。

セグメント分析

1. 技術別: 電磁流量計の優位性と超音波流量計の台頭

電磁流量計は2024年に32.2%の収益を上げ、水処理や化学用途で強みを発揮しました。しかし、超音波流量計は6.5%のCAGRで急速に拡大しており、クランプオンの利便性、最小限の圧力損失、非導電性流体への適合性を活用しています。コリオリユニットも、バイオプロセスラインや水素充填ステーションなどで普及が進んでいます。差圧式および容積式ユニットはシェアを失いつつあり、熱式流量計は汚れたガス流で牽引力を維持しています。組み込みのイーサネット、Bluetooth、HART-IPインターフェースが標準化され、クラウド統合と試運転サイクルの短縮を可能にしています。

2. 設置/取り付け方法別: クランプオンソリューションが改修導入を加速

インラインデバイスは2024年に47.6%のシェアを維持し、新しい建設で信頼性の高い性能を発揮しています。一方、クランプオン形式は7.4%のCAGRで成長しており、シャットダウンを回避できる利点から、製油所や地域エネルギーループなどで支持されています。挿入式プローブは、大口径導管で依然として関連性があります。ハイブリッド戦略やバッテリー駆動のバリアントも登場し、CAPEXの最適化とセンサー密度の拡大を可能にしています。

3. 流体タイプ別: エネルギー転換期にガス計測が勢いを増す

液体用途は2024年の収益の61.7%を占めましたが、成長は緩やかになっています。対照的に、ガスサービスは6.1%のCAGRを記録しており、メタン会計の厳格化、水素パイロットプラント、アンモニア輸出ターミナルなどによって推進されています。蒸気計測は安定しており、CCUSプロジェクトにおける多相計測は次のフロンティアとして注目されています。

4. 最終用途産業別: 水部門のリーダーシップがインフラ近代化を推進

公益事業および水処理プラントは2024年の収益の29.3%を占め、フローメーター市場を牽引しています。連邦資金の投入により、電子メーターへの交換が加速しています。石油・ガス分野では、フレアリング規制とメタン税により、超音波カストディトランスファーとコリオリ質量計測の必要性が高まっています。化学、食品・飲料、製薬などのプロセス産業は、サニタリー設計のメーターを採用しており、発電事業者は炭素排出量上限に合わせるために改修を進めています。

5. 通信/接続性別: ワイヤレス技術が遠隔監視を変革

従来の有線バスは依然として設置ベースの71.8%を接続していますが、ワイヤレス接続は9.4%のCAGRで急速に成長しています。NB-IoTやLoRaオプションは、長寿命バッテリーと毎時間のデータ送信を組み合わせ、スマートメーター展開で採用されています。エッジプロセッサはデータをソースでフィルタリング、圧縮、暗号化し、帯域幅の負荷を軽減これにより、遠隔地からの監視がより効率的かつ経済的に行えるようになります。さらに、5G技術の進化は、超低遅延と高信頼性を実現し、ミッションクリティカルなアプリケーションでのワイヤレス採用を加速させるでしょう。

6. 地域別: アジア太平洋地域が成長を牽引

アジア太平洋地域は、インフラ投資と産業の急速な拡大により、フローメーター市場で最も高い成長率を示しています。特に中国とインドは、製造業の成長とスマートシティプロジェクトの推進により、需要を牽引しています。北米とヨーロッパは成熟した市場でありながら、老朽化したインフラの更新と厳格な環境規制により、高精度で先進的なフローメーターへの需要が継続しています。中東およびアフリカ地域では、石油・ガス産業への大規模投資と水資源管理の必要性から、市場が拡大しています。

7. 主要企業と競争環境

フローメーター市場は、ABB、Emerson Electric、Honeywell International、Siemens、Yokogawa Electricなどの大手企業が支配しており、これらの企業は幅広い製品ポートフォリオとグローバルな販売網を持っています。中小企業は、特定のニッチ市場や革新的な技術に焦点を当てることで競争力を維持しています。M&A活動は、技術革新と市場シェア拡大のための重要な戦略となっています。

8. 市場の課題と機会

市場の課題としては、高コストな初期投資、技術の複雑さ、熟練した技術者の不足が挙げられます。しかし、IoT、AI、機械学習の統合は、予測保全、リアルタイム分析、および運用効率の向上を通じて、新たな機会を創出しています。持続可能性への注力と、水・エネルギー管理の最適化の必要性も、市場成長の強力な推進力となっています。

結論として、フローメーター市場は、技術革新、産業のデジタル化、および持続可能性への世界的な取り組みによって、今後も力強い成長を続けると予想されます。特に、ワイヤレス技術、エッジコンピューティング、および多相計測の進展は、市場の未来を形作る上で重要な役割を果たすでしょう。

このレポートは、世界の流量計市場に関する詳細な分析を提供しています。

1. 調査範囲と市場定義

本調査は、閉鎖配管内の液体または気体の体積流量または質量流量を測定する、新規製造された流量計(電磁式、超音波式、コリオリ式、差圧式、タービン式、渦式、容積式など)の収益を対象としています。統合された送信機と組み込みファームウェアを備えたポータブルテスターも含まれますが、再生品、スタンドアロンの流量センサー、レンタル機器、アフターマーケットの校正・保守サービスは対象外です。

2. エグゼクティブサマリーと市場予測

流量計市場は、2025年に84.6億米ドルと評価され、2030年までに112.5億米ドルに達すると予測されており、年平均成長率(CAGR)は5.87%です。現在、電磁式流量計が2024年に32.2%の市場シェアを占め、水処理・廃水処理システムでの幅広い用途により市場を牽引しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* リアルタイム流量分析のためのIoT対応プロセス自動化の進展。

* 世界的な水処理・廃水処理インフラへの投資増加。

* エネルギー分野における安全性および精度に関する規制遵守の義務化。

* 既存設備(ブラウンフィールド)におけるバッテリー駆動のクランプオン式後付け需要の増加。

* CCUS(二酸化炭素回収・利用・貯留)プロジェクトにおける多相流計測の必要性。

* 地域熱供給・冷房におけるスマートメーターの導入拡大。

4. 市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 高度なコリオリ式および超音波式流量計の高額な設備投資(CAPEX)。

* 熟練した校正・保守技術者の不足。

* ワイヤレススマートメーターにおけるサイバーセキュリティリスク。

* 超音波トランスデューサー用半導体の供給不足。

5. 地域別の動向

地域別では、中東・アフリカ地域が2030年までに年平均成長率7.1%で最も急速な成長を遂げると予測されています。これは、3.7兆米ドル規模のインフラプロジェクトが高度な流量計測を必要としているためです。一方、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれています。北米および欧州におけるメタン排出規制の強化も、高精度な流量監視の需要を高め、コリオリ式および超音波システムの導入を加速させています。

6. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 技術別: 体積式(差圧、電磁、超音波、タービン、容積、渦)、質量式(コリオリ、熱質量)。

* 設置方法別: インライン、クランプオン/外部、挿入。特にクランプオン式は、プロセス停止を回避し、設置コストを削減できるため、既存設備への後付け用途で人気を集めています。

* 流体タイプ別: 液体、気体、蒸気。

* 最終用途産業別: 石油・ガス、水処理・廃水処理、化学・石油化学、発電、食品・飲料、パルプ・紙、医薬品・バイオテクノロジー、金属・鉱業、その他。

* 通信/接続性別: 有線(HART、FF、Modbus、Profibus)、無線(WirelessHART、LoRaWAN、NB-IoT、BLE/Wi-Fi)。

7. 調査方法論

本調査は厳格な方法論に基づいています。一次調査では計装エンジニアや調達責任者への構造化インタビューを実施し、二次調査では国際エネルギー機関や米国地質調査所などの一流情報源、企業の財務報告書、特許情報などを活用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、様々な変数を考慮した多変量回帰分析を用いています。データの検証は、自動差異スキャン、シニアアナリストによるピアレビュー、四半期決算との照合を通じて徹底的に行われています。

8. 競合環境

レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、ABB Ltd、Azbil Corporation、Emerson Electric Co.、Endress+Hauser AG、Siemens AG、Yokogawa Electric Corporationなど主要企業のプロファイルも提供し、競争環境を詳細に分析しています。

9. 市場機会と将来展望

未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

このレポートは、意思決定者が信頼できる、バランスの取れた透明性の高い市場情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 リアルタイム流量分析のためのIoT対応プロセス自動化

- 4.2.2 世界の上下水インフラ投資

- 4.2.3 エネルギー分野の安全性および精度に関する規制

- 4.2.4 バッテリー駆動クランプオン後付けのブラウンフィールド需要

- 4.2.5 CCUSプロジェクトにおける多相流計測のニーズ

- 4.2.6 地域冷暖房スマートメーターの展開

-

4.3 市場抑制要因

- 4.3.1 高度なコリオリ流量計および超音波流量計の高CAPEX

- 4.3.2 熟練した校正およびメンテナンス人材の不足

- 4.3.3 ワイヤレススマートメーターのサイバーセキュリティリスク

- 4.3.4 超音波トランスデューサー用半導体不足

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 容積式

- 5.1.1.1 差圧式

- 5.1.1.2 電磁式

- 5.1.1.3 超音波式

- 5.1.1.4 タービン式

- 5.1.1.5 容積式

- 5.1.1.6 渦式

- 5.1.2 質量式

- 5.1.2.1 コリオリ式

- 5.1.2.2 熱式質量

-

5.2 取り付け/設置別

- 5.2.1 インライン

- 5.2.2 クランプオン/外部

- 5.2.3 挿入式

-

5.3 流体タイプ別

- 5.3.1 液体

- 5.3.2 気体

- 5.3.3 蒸気

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 水・廃水

- 5.4.3 化学・石油化学

- 5.4.4 発電

- 5.4.5 食品・飲料

- 5.4.6 パルプ・紙

- 5.4.7 医薬品・バイオテクノロジー

- 5.4.8 金属・鉱業

- 5.4.9 その他のエンドユーザー産業

-

5.5 通信/接続性別

- 5.5.1 有線 (HART, FF, Modbus, Profibus)

- 5.5.2 無線 (WirelessHART, LoRaWAN, NB-IoT, BLE/Wi-Fi)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 ASEAN

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 カタール

- 5.6.5.1.4 トルコ

- 5.6.5.1.5 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 アズビル株式会社

- 6.4.3 Badger Meter Inc.

- 6.4.4 Bronkhorst High-Tech BV

- 6.4.5 Brooks Instrument (ITW)

- 6.4.6 Christian Bürkert GmbH and Co. KG

- 6.4.7 Danfoss A/S

- 6.4.8 Dwyer Instruments LLC

- 6.4.9 Emerson Electric Co.

- 6.4.10 Endress+Hauser AG

- 6.4.11 Honeywell International Inc.

- 6.4.12 キーエンス株式会社

- 6.4.13 KROHNE Messtechnik GmbH

- 6.4.14 Schneider Electric SE

- 6.4.15 Sensirion AG

- 6.4.16 Siemens AG

- 6.4.17 SICK AG

- 6.4.18 TSI Incorporated

- 6.4.19 横河電機株式会社

- 6.4.20 その他(検証済みのものがあれば)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

流量計は、液体、気体、蒸気などの流体が単位時間あたりにどれだけの量移動したかを測定する機器であり、現代の産業プロセスにおいて極めて重要な役割を担っています。その測定対象は、体積流量(単位時間あたりの体積)と質量流量(単位時間あたりの質量)の二つに大別され、それぞれの用途に応じて最適な方式が選択されます。流量計は、生産プロセスの効率化、品質管理、安全管理、さらには環境保護やエネルギー管理に至るまで、多岐にわたる分野で不可欠な計測器として機能しています。

流量計には、その測定原理や構造によって非常に多様な種類が存在します。まず、最も古くから広く利用されているのが差圧式流量計です。これは、配管内にオリフィス、ベンチュリ管、ノズルなどの絞り機構を設け、流体が絞りを通過する際に生じる圧力差を測定することで流量を算出します。構造がシンプルで堅牢なため、高温・高圧の環境や大口径配管にも適用可能ですが、圧力損失が大きい点や、流体の密度変化に影響を受けやすい点が特徴です。次に、面積式流量計は、テーパー管内でフロートが流体の抵抗と自身の浮力のバランスによって上昇する位置を読み取ることで流量を測定します。構造が単純で安価であり、可視的に流量を確認できるため、小流量の測定や簡易的な用途で広く用いられます。

容積式流量計は、一定容積の流体を区切り、その区切られた流体が通過する回数をカウントすることで流量を測定します。オーバルギア式、ルーツ式、ロータリーピストン式などがあり、高精度な測定が可能で、特に粘性の高い流体や微小流量の測定に適しています。ただし、可動部があるため圧力損失が生じ、メンテナンスが必要となる場合があります。タービン式流量計は、流体の運動エネルギーによってタービンを回転させ、その回転数を検出して流量を測定します。低粘度の液体やガスに適しており、比較的高い精度が得られますが、流体の粘度変化や異物の混入に弱いという側面もあります。

電磁流量計は、ファラデーの電磁誘導の法則を利用し、導電性のある流体が磁界を横切る際に発生する起電力を測定して流量を算出します。可動部がなく、圧力損失がほとんどないため、スラリーや汚水、食品、薬品など、幅広い導電性流体の測定に利用されます。ただし、非導電性流体には適用できません。超音波流量計は、超音波の伝播時間差やドップラー効果を利用して流量を測定します。配管を切断せずに外部から設置できるクランプオン式もあり、非接触で測定できるため、腐食性流体や衛生的な測定が求められる用途に適しています。クリーンな液体から気泡を含む液体まで対応可能ですが、流体の音速や温度変化に影響を受けることがあります。

コリオリ式質量流量計は、流体が振動するチューブ内を流れる際に発生するコリオリ力を直接測定することで、流体の質量流量を非常に高精度に測定します。流体の密度や粘度の影響を受けにくく、液体、気体、スラリーなど多様な流体に対応できるため、化学、食品、医薬、石油・ガス産業などで重要な役割を担っています。高価であるものの、その高い信頼性と精度から、プロセス制御の要となる場面で採用されています。カルマン渦式流量計は、配管内に設置された渦発生体によって流体の後方に発生するカルマン渦の周波数を測定して流量を算出します。蒸気、ガス、低粘度液体に適しており、可動部がないためメンテナンスが容易で、広い測定範囲を持つことが特徴です。熱式質量流量計は、流体による熱伝達の変化を測定することで、ガスの質量流量を直接測定します。半導体製造プロセスにおける精密なガス流量制御や、燃焼制御などに用いられます。

これらの流量計は、様々な産業分野で幅広く活用されています。化学プラントや石油精製工場では、原料の投入量や製品の生産量を正確に管理するために不可欠です。発電所では、燃料ガスや蒸気の流量を監視し、効率的なエネルギー生成を支えています。水処理施設や上下水道では、水の供給量や処理量を管理し、資源の有効活用と環境保全に貢献しています。食品・飲料業界では、原料の配合や製品の充填量を精密に制御し、品質の均一性を保っています。医薬品製造においては、微量な原料の投入から最終製品の製造まで、極めて高い精度での流量管理が求められます。また、エネルギー管理の観点からは、工場やビルの燃料ガス、蒸気、温水などの消費量を測定し、省エネルギー活動の推進に役立てられています。半導体製造プロセスでは、クリーンルーム内の特殊ガスの流量を厳密に制御し、製品の品質を保証しています。

流量計の進化は、関連する様々な技術の発展によって支えられています。センサー技術の進歩は、より高精度で小型、かつ耐環境性に優れた流量計の開発を可能にしました。デジタル信号処理技術の向上は、ノイズの除去や測定の安定性向上、多機能化に貢献しています。通信技術の発展は、HART、FOUNDATION Fieldbus、EtherNet/IPなどのフィールドバスプロトコルを介した上位システムとの連携を容易にし、近年ではIoT技術との融合により、流量データをクラウド上でリアルタイムに監視・分析することが可能になっています。AIやデータ解析技術の導入は、流量計の異常検知、予知保全、さらにはプロセス全体の最適化に寄与しています。また、耐食性、耐圧性、耐熱性などの特性を持つ新素材の開発は、より過酷な環境下での流量測定を可能にしています。測定精度を保証するための校正技術も、国家標準とのトレーサビリティを確保する上で極めて重要です。

流量計の市場は、世界的な産業の自動化・スマート化の進展、省エネルギーや環境規制の強化、新興国におけるインフラ整備の加速などを背景に、着実に成長を続けています。特に、IoTやIndustry 4.0といった概念の普及は、流量計に求められる機能や性能を大きく変えつつあります。主要な市場プレイヤーとしては、エマソン、シーメンス、ABB、横河電機、キーエンス、アズビルといった国内外の企業が挙げられ、それぞれが独自の技術と製品で市場を牽引しています。市場のトレンドとしては、ワイヤレス化による設置の柔軟性向上、クラウド連携によるデータ活用、小型・軽量化による適用範囲の拡大などが挙げられます。一方で、高精度化・多機能化への要求とコスト競争の激化、熟練技術者の不足といった課題も存在します。

将来の流量計は、さらなるスマート化が進むと予測されています。AIによる自己診断機能や予知保全機能、自動校正機能の搭載により、メンテナンスの手間が軽減され、システムの稼働率が向上するでしょう。ワイヤレス化とIoT連携はさらに普及し、設置場所の制約をなくし、遠隔地からの監視・制御をより容易にします。また、流量だけでなく、温度、圧力、密度といった複数の物理量を同時に測定できる多機能化・複合化が進み、より包括的なプロセス情報を提供できるようになるでしょう。小型化と省電力化も進み、バッテリー駆動による長期間の運用が可能になることで、これまで設置が困難だった場所への適用も広がります。新素材や新原理の探求により、より過酷な環境や特殊な流体に対応できる流量計の開発も期待されます。一方で、ネットワーク接続の増加に伴い、サイバーセキュリティ対策の重要性も増大するでしょう。最終的には、流量計は省エネルギー、CO2排出量削減、水資源管理といったサステナビリティへの貢献を通じて、持続可能な社会の実現に不可欠な技術として、その価値を一層高めていくと考えられます。