計量ポンプ市場 規模・シェア分析:成長動向と展望 (2025-2030年)

定量ポンプ市場レポートは、種類(ダイヤフラム、ギア、ロータリーローブなど)、駆動方式(モーター駆動、ソレノイド駆動など)、吐出圧力(50バールまで、51~100バールなど)、エンドユーザー(水処理、石油・ガス、化学処理、医薬品など)、および地域によって分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

定量ポンプ市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

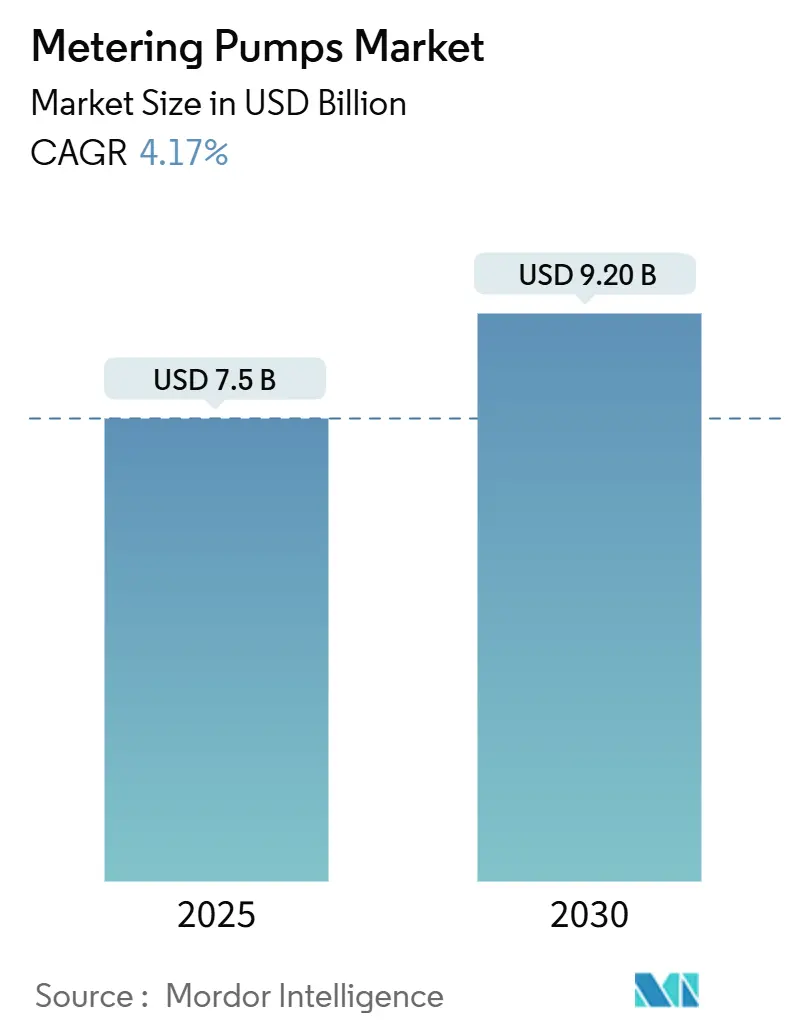

定量ポンプ市場は、2025年に75億米ドルの規模に達し、2030年には92億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.17%です。この着実な成長は、水処理、化学薬品、高純度製造における精密な流体処理における定量ポンプの確立された役割を反映しています。水処理分野は依然として最大の需要源であり、2024年の収益の41%を占めています。これは、世界的に排水規制が厳格化されていることに起因します。医薬品工場は、連続フロー生産ラインが超高精度の注入を求めるため、6.8%のCAGRで最も急速に拡大しているユーザーグループです。

地域別では、アジア太平洋地域が2024年に40%の市場シェアを占め、中国とインドが廃水処理のアップグレードとより厳格な排水管理に投資を続けていることが牽引役となっています。競争環境は、IIoT(産業用IoT)対応のスマート注入システムへと移行しており、電磁駆動式ユニットの売上は年間6.2%で加速しています。ポンプタイプ別では、ダイヤフラム技術が2024年の売上の64%を占めていますが、プランジャー設計は高圧化学注入のニーズに応えるため、年間7.5%で増加しています。吐出圧力別では、複雑な工業化学が一般的になるにつれて、中圧(51~100バール)アプリケーションが年間5.4%で拡大しています。市場集中度は中程度です。

主要なレポートのポイント

* ポンプタイプ別: 2024年にはダイヤフラムユニットが定量ポンプ市場シェアの64%を占めました。一方、プランジャー/ピストン設計は2030年までに7.5%の最速CAGRを記録すると予測されています。

* 駆動メカニズム別: 2024年にはモーター駆動ポンプが収益シェアの55%を占めました。電磁駆動式ポンプは、同期間に6.2%のCAGRで成長する見込みです。

* 吐出圧力別: 2024年には50バール以下の範囲が定量ポンプ市場規模の47%を占めました。51~100バールの層は、2025年から2030年の間に5.4%の最高CAGRを記録すると予想されています。

* エンドユーザー別: 2024年には水処理が収益の41%を確保しました。一方、医薬品分野は2030年までに6.8%の最速CAGRで成長するでしょう。

* 地域別: 2024年にはアジア太平洋地域が収益の40%を占めて市場を支配しました。一方、ラテンアメリカは2030年までに5.5%のCAGRで拡大する見込みです。

* 主要企業: グルンドフォス、IDEX、ドーバー、SPXフロー、LEWAが2024年の世界収益の約45%を占めています。

世界の定量ポンプ市場のトレンドと洞察

市場の推進要因

* アジアにおける厳格な産業廃水規制の強化: 中国の2024年水質汚染防止法改正により、許容排水負荷が40%削減され、約65,000の工場が複数の化学注入ポイントとデジタルデータロギングを追加することを余儀なくされています。これらの基準は今後3年間で東南アジアとインドに波及し、定量ポンプ市場の需要を継続的に押し上げるでしょう。

* スマート注入精度を求める水事業の急速なデジタル化: SCADAおよびIoTプラットフォームを統合する事業者は、ポンプがリアルタイムで注入量を調整することで15~22%の化学薬品節約を実現しています。これにより、交換サイクルが短縮され、平均販売価格が上昇しています。

* 中東における高価値園芸における施肥の急増: UAEやサウジアラビアの管理環境農場では、作物の生育段階に応じて栄養素を微調整する多チャンネル注入ステーションに依存しています。これにより、収穫量が25~40%増加し、肥料使用量が30%削減されるため、耐腐食性ポンプの需要が高まっています。

* オフショア強化原油回収(EOR)における化学注入ニーズの増加: 成熟したオフショア油田では、150バールを超える高圧ポリマーおよび界面活性剤注入システムが導入されており、コンパクトなAPI 675準拠の冗長設計パッケージが重視されています。

* 連続フロー医薬品工場における高純度APIスキッドの使用増加: 医薬品工場では、閉鎖型で清掃可能な注入スキッドに対するGMP(適正製造規範)要件が高まっており、高純度APIスキッドの使用が増加しています。

* 化学プラントからの広範な需要: 化学プラントにおける一般的な需要も市場を牽引しています。

市場の抑制要因

* 頻繁なメンテナンスの必要性: 機械式ダイヤフラムポンプは4,000~6,000時間後にサービスが必要となることが多く、ダウンタイム中に連続プロセスが中断され、多大な損失が発生する可能性があります。特に熟練技術者が不足している新興市場で大きな影響があります。

* カスタマイズ要求の増加(流体特性に基づく設計調整): カスタム製造がOEM受注の40%を超え、在庫の増加とリードタイムの延長を引き起こしています。これにより、定量ポンプ市場全体の生産性が低下しています。

* 高粘度蠕動ラインにおけるキャビテーションリスクによる採用制限: 高粘度流体を扱うポリマー加工や食品産業において、蠕動ポンプのキャビテーションリスクが採用を制限しています。

* 低コストの中国製模倣品の入手可能性による世界的な利益率の低下: 低価格の中国製模倣品が世界的に市場に出回っており、特に価格に敏感な新興市場で利益率を圧迫しています。

セグメント分析

* タイプ別: ダイヤフラムが優勢、プランジャーが加速

2024年にはダイヤフラムポンプが世界収益の64%を占めました。その漏れのない構造は腐食性の水処理化学薬品に適しており、コンプライアンス重視の市場でリーダーシップを確立しています。プランジャー/ピストンモデルは、上流のオペレーターが注入圧力を100バール以上に押し上げるにつれて、年間7.5%で拡大しています。これは、極限条件下での流量安定性が高いライフサイクルコストを上回る高圧ニッチ市場への移行を示唆しています。ギア、ロータリーローブ、蠕動設計は、脈動のないポリマー混合や衛生的な医薬品充填など、より狭いニーズに対応しています。最近のエラストマーの進歩により、蠕動チューブの寿命が40%延長され、無菌注入ラインでの魅力が高まっています。

* 駆動メカニズム別: モーター駆動の信頼性と電磁駆動の革新性

モーター駆動ユニットは、堅牢な構造と既存の制御ループとのシンプルな統合により、2024年の売上の55%を占めました。電磁駆動ポンプは、絶対値では小さいものの、エネルギー効率とデジタルネイティブな設計を背景に、年間6.2%で増加しています。新しい磁気回路の形状により、流量と圧力の上限が約3分の1向上し、消費電力は約30%削減されています。電磁駆動の進化は、スマート水処理プラントや化学プラントの急増と密接に関連しており、2030年までの定量ポンプ市場の成長エンジンとして位置付けられています。

* 吐出圧力別: 中圧アプリケーションが加速

50バール以下のアプリケーションは2024年の収益の47%を占め、都市用水および一般化学処理の量的な基盤となっています。51~100バールの層は、強化された工業化学がより高いヘッドでの厳密な制御を要求するため、5.4%のCAGRで進展しています。100バール以上は、石油・ガスおよび高圧合成におけるプレミアムな領域です。セラミックプランジャーインサートと二相合金は、150バール以上での耐用年数を延長し、研磨性または酸性の試薬でも精度を維持します。

* エンドユーザー産業別: 水処理がリードし、医薬品が急増

水処理は、新しい消毒および栄養素除去の義務化により、2024年に41%の収益を占めました。医薬品分野は、連続製造能力の向上と、閉鎖型で清掃可能な注入スキッドに対するGMP要件の高まりにより、6.8%の最速CAGRを記録するでしょう。石油・ガスは、特にオフショア設備において、腐食防止剤や水和物制御化学薬品に対する周期的ではあるが大規模な注文を維持しています。食品・飲料加工業者は、フレーバー、酸、酵素の注入用に衛生的なダイヤフラムポンプを指定しており、対象市場を拡大しています。農業は、中東の施肥計画と連携して、1ヘクタールあたりの水効率を向上させる新興ニッチ市場です。

地域分析

* アジア太平洋: 2024年には定量ポンプ市場の40%の収益を占め、市場を支配しました。中国の最新の5カ年計画は広範な産業排水処理のアップグレードを目標とし、インドのJal Jeevan Missionは農村部の水質改善投資を推進しています。シンガポールと韓国における高純度医薬品の成長は、スキッドマウント型でデジタル認証された注入モジュールの需要を刺激しています。

* 南米: 2030年までに5.5%のCAGRで最も急速に成長している地域です。ブラジルの新しい衛生法は塩素処理とpH制御の導入を促し、他の南米諸国では製造業の増加が溶剤リサイクルと廃水の中和設備の設置を促進しています。

* 北米とヨーロッパ: 成熟していますが、イノベーション集約型です。ここの公益事業者は、クラウドホスト型ダッシュボードとのポンプ統合を主導し、MQTTまたはOPC UAを介してステータスをブロードキャストするソリューションを好んでいます。

* 中東およびアフリカ: 湾岸諸国の生産者や乾燥したアフリカ諸国は、脱塩と再利用に支出を振り向け、耐腐食性PVDFおよびスーパーデュプレックスポンプの安定した注文パイプラインを維持しています。

競争環境

定量ポンプ市場は中程度の集中度です。上位5社のサプライヤー(グルンドフォス、IDEX、ドーバー(PSG)、SPXフロー、LEWA)が収益の約45%を占めており、強力なブランド、アプリケーションのノウハウ、広範なサービス網によって保護されています。アジアの新規参入企業は、コスト優位性により標準化された50バール以下の製品で地歩を固めていますが、高圧および医薬品のニッチ市場は既存企業が支配しています。競争は現在、デジタル対応能力に根ざしています。グルンドフォスのiSOLUTIONSやProMinentのDULCONNEXは、ハードウェア販売から予測メンテナンスや注入最適化を特徴とする包括的な化学物質管理プラットフォームへの転換を象徴しています。

中規模の専門企業は、空白の機会を活用しています。Blue-White Industriesの多ダイヤフラム革新は、次亜塩素酸ナトリウム注入における蒸気ロックを軽減し、米国の公益事業者の間でシェアを獲得しています。セラミックプランジャーや消耗品ポンプカートリッジに特化したニッチ企業も、特殊な化学薬品分野で大手競合他社を凌駕しています。IDEXによるMott Corporationの買収(2025年)に代表される合併は、注入ポンプからろ過、センシングに至るまで、より広範な流体処理ポートフォリオを構築するための競争を反映しています。

最近の業界動向

* 2025年4月: Nordson EFDは、Industry 4.0技術と産業用イーサネットプロトコルを統合したPICO Nexμsジェットシステムで2024年エッジアワードを受賞しました。

* 2025年3月: ProMinentはACHEMA 2024で、特許取得済みの多層安全ダイヤフラムを備えたSigma/X製品群と、デジタル制御電磁駆動を備えたgamma/X製品群を含む最新の定量ポンプ革新を展示しました。

* 2025年1月: IDEX Corporationは、精密ろ過および流量制御製品メーカーであるMott Corporationの買収を完了し、高純度流体処理アプリケーションにおける地位を強化しました。

* 2024年11月: ProMinentは、同社の定量ポンプの世界的な設置台数が160万台に達したことを発表し、DULCONNEX IIoTプラットフォームとの統合による監視および制御機能の強化を強調しました。

本レポートは、特定の量の流体を正確に供給し、流量を制御するために設計された計量ポンプ(ドーシングポンプ)の世界市場に関する詳細な分析を提供しています。これらのポンプは、膨張・収縮するチャンバーを利用して液体を移動させ、腐食性物質、酸、塩基、スラリー、高粘度液体など、多種多様な液体を高精度で送液できる特徴を持っています。

市場規模は、2025年に75億米ドルに達し、2030年までに92億米ドルに成長すると予測されており、堅調な伸びを示す見込みです。

市場の成長を牽引する主な要因としては、アジアにおける産業廃水規制の厳格化による化学薬品注入の加速、水道事業における急速なデジタル化に伴うスマートドーシング精度の需要増加が挙げられます。また、中東の高価値園芸における施肥(ファーティゲーション)の活況、オフショアでの強化された石油回収(EOR)における化学薬品注入ニーズの増大、連続フロー製薬プラントでの高純度APIスキッドの使用拡大、化学プラントからの広範な需要も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。頻繁なメンテナンスの必要性、流体特性に応じた設計調整など、カスタマイズ要求の増加が挙げられます。さらに、高粘度蠕動ラインにおけるキャビテーションのリスクが採用を制限していることや、低コストの中国製模倣品の流通が世界的に利益率を圧迫していることも課題となっています。

エンドユーザー産業別では、厳格化する世界の水質規制を背景に、水処理分野が2024年の収益の41%を占め、最も大きな需要を生み出しています。地域別では、ラテンアメリカが2025年から2030年の間に年間平均成長率5.5%と最も速い成長を遂げると予測されており、ブラジルとメキシコにおける水インフラのアップグレードがその主な要因です。

技術セグメントでは、高圧化学薬品注入用途の増加に伴い、プランジャー/ピストンポンプが年間7.5%の成長率で最も急速に拡大すると予測されています。スマート機能の導入も市場に大きな影響を与えています。IoTプラットフォームを採用する水道事業者は、SCADA(監視制御およびデータ収集)システムと連携可能なデジタル対応ポンプを好む傾向にあり、これにより交換サイクルが短縮され、平均販売価格が上昇しています。

本レポートでは、市場を詳細に分析するため、以下のセグメントに分類しています。タイプ別(ダイヤフラム、ピストン/プランジャー、蠕動、ギア、ロータリーローブ)、駆動メカニズム別(モーター駆動、ソレノイド駆動、油圧駆動、空気圧駆動)、吐出圧力別(50 bar以下、51-100 bar、101-150 bar、150 bar超)、ポンプ材料別(金属製、非金属製)、エンドユーザー産業別(水処理、石油・ガス、化学処理、製薬、食品・飲料、パルプ・紙、農業・施肥、鉱業・鉱物、繊維、発電その他)、および地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米の各主要国および地域)にわたる包括的な分析が行われています。

競争環境については、Grundfos、IDEX、Dover (PSG)、SPX Flow、LEWAといった主要企業が世界の収益の約45%を占めており、市場は中程度の集中度を示しています。レポートでは、これらの主要企業のプロファイル、市場シェア分析、戦略的動向についても詳述されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける厳格な産業廃水規制が化学薬品注入を加速

- 4.2.2 水道事業の急速なデジタル化がスマート注入の精度を要求

- 4.2.3 中東全域の高付加価値園芸における施肥灌漑のブーム

- 4.2.4 海洋における強化原油回収(EOR)のための化学薬品注入ニーズの増加

- 4.2.5 連続フロー製薬工場における高純度APIスキッドの使用増加

- 4.2.6 化学プラントからの広範な需要

-

4.3 市場の阻害要因

- 4.3.1 頻繁なメンテナンスの必要性

- 4.3.2 カスタマイズ要求の増加(流体特性に基づく設計調整)

- 4.3.3 高粘度蠕動ラインにおけるキャビテーションリスクが採用を制限

- 4.3.4 低コストの中国製模倣品の入手可能性が世界的に利益を侵食

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望(IIoT対応スマート注入、予測センサー)

- 4.7 投資分析

-

4.8 ポーターのファイブフォース

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ダイヤフラム

- 5.1.2 ピストン / プランジャー

- 5.1.3 ペリスタルティック

- 5.1.4 ギア

- 5.1.5 ロータリーローブ

-

5.2 駆動方式別

- 5.2.1 モーター駆動

- 5.2.2 ソレノイド駆動

- 5.2.3 油圧駆動

- 5.2.4 空圧駆動

-

5.3 吐出圧力別

- 5.3.1 50 barまで

- 5.3.2 51 – 100 bar

- 5.3.3 101 – 150 bar

- 5.3.4 150 bar以上

-

5.4 ポンプ材質別

- 5.4.1 金属製 (ステンレス鋼、アロイ20、二相鋼)

- 5.4.2 非金属製 (PVC、PVDF、PP)

-

5.5 エンドユーザー産業別

- 5.5.1 水処理

- 5.5.2 石油・ガス

- 5.5.3 化学処理

- 5.5.4 医薬品

- 5.5.5 食品・飲料

- 5.5.6 パルプ・紙

- 5.5.7 農業・施肥

- 5.5.8 鉱業・鉱物

- 5.5.9 繊維

- 5.5.10 発電・その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Grundfos Holding A/S

- 6.4.2 IDEX Corporation

- 6.4.3 PSG – Dover Corp.

- 6.4.4 SPX Flow, Inc.

- 6.4.5 LEWA GmbH (Nikkiso)

- 6.4.6 ProMinent GmbH

- 6.4.7 Milton Roy (Ingersoll Rand)

- 6.4.8 Seko S.p.A

- 6.4.9 Watson-Marlow Fluid Tech Grp. (Spirax-Sarco)

- 6.4.10 Seepex GmbH

- 6.4.11 Verder Group

- 6.4.12 Blue-White Industries

- 6.4.13 Xylem Inc.

- 6.4.14 Flowserve Corporation

- 6.4.15 Iwaki Co., Ltd.

- 6.4.16 Netzsch Pumpen GmbH

- 6.4.17 Atlas Copco (Lewa-Triplex)

- 6.4.18 Roto Pumps Ltd.

- 6.4.19 Haosh Pump Co.

- 6.4.20 Swelore Engineering

- 6.4.21 Tacmina Corp.

- 6.4.22 Ingersoll Rand (Haskel)

- 6.4.23 Idemitsu Kosan (Eagle Industry)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

計量ポンプは、特定の液体を「正確に」「定量的に」「繰り返し」供給または注入するために設計された特殊なポンプです。一般的なポンプが単に液体を移送するのに対し、計量ポンプは極めて高い精度と再現性をもって、設定された量の液体を一定の時間間隔で、あるいは連続的に供給する能力を持ちます。この特性から、定量ポンプ、薬注ポンプ、ドージングポンプなどとも呼ばれ、その用途は多岐にわたります。微量の薬品添加から大量の液体供給まで、幅広い流量と圧力に対応できるよう、様々な構造と駆動方式のものが存在します。

計量ポンプの種類は、その駆動方式や構造によって大きく分類されます。主要なものとしては、ダイヤフラムポンプ、プランジャーポンプ、チューブポンプ(ペリスタルティックポンプ)などが挙げられます。

ダイヤフラムポンプは、モーターや電磁石によって駆動されるダイヤフラム(隔膜)の往復運動を利用して液体を吸入・吐出します。ダイヤフラムが液体と駆動部を隔てるため、液漏れのリスクが低く、腐食性や粘性のある液体、スラリーを含む液体にも適しています。さらに、ダイヤフラムの駆動方式によって、メカニカルダイヤフラム式、油圧ダイヤフラム式、電磁駆動式に細分化されます。油圧ダイヤフラム式は、オイルを介してダイヤフラムを駆動するため、高圧・高粘度液の移送に適し、ダイヤフラムの寿命も長い傾向にあります。電磁駆動式は、小型で低流量の用途に多く用いられ、コスト効率に優れています。

プランジャーポンプは、プランジャー(ピストン)が直接液体を押すことで吸入・吐出を行う方式です。構造がシンプルで高圧に強く、非常に高い精度での計量が可能ですが、プランジャーとシリンダーの間のシール部が摩耗しやすく、定期的なメンテナンスが必要となる場合があります。

チューブポンプ(ペリスタルティックポンプ)は、ローラーが柔軟なチューブを押し潰すことで液体を移送します。液体がポンプ本体に触れないため、衛生的で、腐食性や粘性の高い液体、粒子を含む液体にも適しています。ただし、チューブの材質や寿命、脈動の発生などが考慮されるべき点です。

その他、ギアポンプなども高粘度液の計量に用いられることがありますが、固形物を含む液体には不向きです。これらのポンプは、それぞれの特性に応じて、最適な用途に選択されます。

計量ポンプの用途は非常に広範であり、現代社会の様々な産業において不可欠な役割を担っています。最も代表的な用途の一つは水処理分野です。浄水場や下水処理場では、凝集剤、殺菌剤(次亜塩素酸ナトリウム)、pH調整剤などの薬品を正確に注入することで、水の浄化や衛生管理が行われます。プールや温泉施設においても、水質維持のために塩素系薬剤などが計量ポンプで注入されています。

化学工業においては、反応プロセスにおける触媒や添加剤の精密な供給、異なる液体の混合比率の厳密な制御に用いられます。これにより、製品の品質安定化や反応効率の向上が図られます。

食品・飲料工業では、香料、色素、保存料などの添加物や、CIP(定置洗浄)用の洗浄剤の供給に利用され、製品の品質と安全性を確保しています。

製薬・医療分野では、医薬品の原料や試薬の精密な供給が求められるため、特に高精度な計量ポンプが不可欠です。農業分野では、肥料や農薬の希釈・散布において、適切な濃度管理のために使用されます。

その他にも、ボイラー水処理、紙パルプ製造、石油化学、半導体製造など、正確な液体供給が求められるあらゆる産業で計量ポンプは活躍しています。

計量ポンプの性能を最大限に引き出し、多様なニーズに応えるためには、様々な関連技術との連携が不可欠です。

制御技術は、計量ポンプの心臓部とも言えます。流量制御においては、パルス制御、アナログ信号(4-20mA)制御、Modbusなどの通信プロトコルを用いたデジタル制御が一般的です。これにより、外部からの信号に応じて吐出量を自動調整したり、PLC(プログラマブルロジックコントローラ)やDCS(分散制御システム)と連携して、プラント全体の自動化システムに組み込んだりすることが可能です。近年では、IoTやAI技術の導入により、遠隔監視、予知保全、運転の最適化などが進められています。

材料技術も極めて重要です。計量ポンプが扱う液体は、強酸、強アルカリ、有機溶剤、スラリーなど多岐にわたるため、ポンプヘッド、ダイヤフラム、プランジャー、バルブなどの接液部には、高い耐食性や耐摩耗性が求められます。PTFE(フッ素樹脂)、PVDF(ポリフッ化ビニリデン)、SUS316L(ステンレス鋼)、ハステロイなどの特殊合金が用途に応じて選定されます。ダイヤフラムの材質も、EPDM、FKM、PTFEなど、液体の種類や温度、圧力に応じて使い分けられます。

センサー技術は、計量ポンプの運転状況を監視し、フィードバック制御を行う上で不可欠です。電磁流量計やコリオリ流量計などを用いて実際の吐出流量を測定し、設定値との誤差を補正することで、より高精度な計量が可能になります。また、薬液タンクの液面センサーによる残量監視や、吐出圧力センサーによる異常検知なども行われます。

安全技術も重要です。過圧保護のためのリリーフバルブや背圧弁、液漏れ検知システム、さらには防爆地域での使用に対応するための防爆仕様など、作業者の安全と設備の保護を目的とした技術が組み込まれています。

計量ポンプの市場背景は、グローバルな産業動向と密接に関連しています。

市場成長の主要な要因としては、まず環境規制の強化が挙げられます。世界中で水処理、排ガス処理、廃棄物処理などに対する規制が厳しくなるにつれて、これらのプロセスで必要となる薬品の精密な注入に計量ポンプの需要が高まっています。

次に、産業の自動化・省人化ニーズの増大です。人手不足や生産効率向上の観点から、手動での薬品投入から自動化された計量ポンプシステムへの移行が進んでいます。

また、製品の高品質化・高精度化への要求も市場を牽引しています。特に医薬品、食品、半導体などの分野では、微量な添加物の誤差が製品品質に大きく影響するため、より高精度な計量ポンプが求められています。

新興国におけるインフラ整備の進展も重要な要素です。上下水道施設の拡充や産業の発展に伴い、計量ポンプの需要が拡大しています。

一方で、市場には課題も存在します。高精度な計量ポンプは初期投資コストが高くなる傾向があり、また、特殊な液体を扱うためメンテナンスには専門知識が求められることがあります。競合の激化も市場の特徴であり、各メーカーは性能、コスト、サービス面での差別化を図っています。

現在のトレンドとしては、小型化・高効率化、スマート化(IoT対応、遠隔監視機能の搭載)、省エネ化が挙げられます。また、特定の用途に特化したカスタマイズ製品の需要も高まっています。

計量ポンプの将来展望は、技術革新と社会の変化によって、さらなる進化が期待されています。

まず、高精度化・高機能化は今後も継続するでしょう。より微細な流量制御、リアルタイムでのフィードバック制御、そしてAIを活用した運転最適化や異常検知機能の搭載が進むことで、計量精度と信頼性は飛躍的に向上すると考えられます。これにより、これまで以上に厳密なプロセス管理が可能となり、新たな応用分野が開拓されるでしょう。

IoT(モノのインターネット)やDX(デジタルトランスフォーメーション)の推進は、計量ポンプの運用に大きな変革をもたらします。クラウド連携による運転データの収集・分析、予知保全の高度化、遠隔からの操作・監視の普及により、設備の稼働率向上とメンテナンスコストの削減が実現されます。これにより、よりスマートで効率的なプラント運営が可能になります。

環境対応も重要なテーマです。省エネ設計の推進や、再生可能エネルギーとの連携により、計量ポンプの運用におけるCO2排出量削減に貢献することが期待されます。また、環境負荷の低い材料の開発や、廃棄物削減に繋がる長寿命化技術も進められるでしょう。

新素材や新技術の導入も進みます。より耐久性、耐食性に優れた材料の開発により、過酷な環境下での使用や、これまで対応が難しかった特殊な液体の計量が可能になります。非接触型流量計との統合など、周辺技術との連携も深まることで、システム全体の性能が向上します。

市場の拡大も予測されます。新興国の産業発展やインフラ整備は今後も続き、計量ポンプの需要は堅調に推移するでしょう。また、バイオテクノロジー、マイクロ流体デバイス、3Dプリンティングなど、新たな技術分野での精密な液体供給ニーズが高まることで、計量ポンプの応用範囲はさらに広がっていくと考えられます。計量ポンプは、今後も産業の発展と社会の持続可能性を支える重要な基盤技術として、その役割を拡大していくことでしょう。