EMCシールド・試験装置市場:市場規模、シェア、成長動向、予測 (2025年~2030年)

EMCシールドおよび試験装置市場レポートは、製品タイプ別(シールド材、EMC試験装置)、シールド材タイプ別(導電性コーティング・塗料など)、試験装置タイプ別(EMIレシーバー・スペクトラムアナライザー、RFパワーアンプなど)、エンドユーザー産業別(家電など)、および地域別(北米、欧州、南米、アジア太平洋、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EMCシールドおよび試験装置市場の概要

本レポートは、EMCシールドおよび試験装置市場の規模、シェア、成長傾向、および2025年から2030年までの予測を詳細に分析したものです。市場は、製品タイプ(シールド材料、EMC試験装置)、シールド材料タイプ(導電性コーティングおよび塗料など)、試験装置タイプ(EMIレシーバー、スペクトラムアナライザー、RFパワーアンプなど)、エンドユーザー産業(家庭用電化製品など)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

市場概要

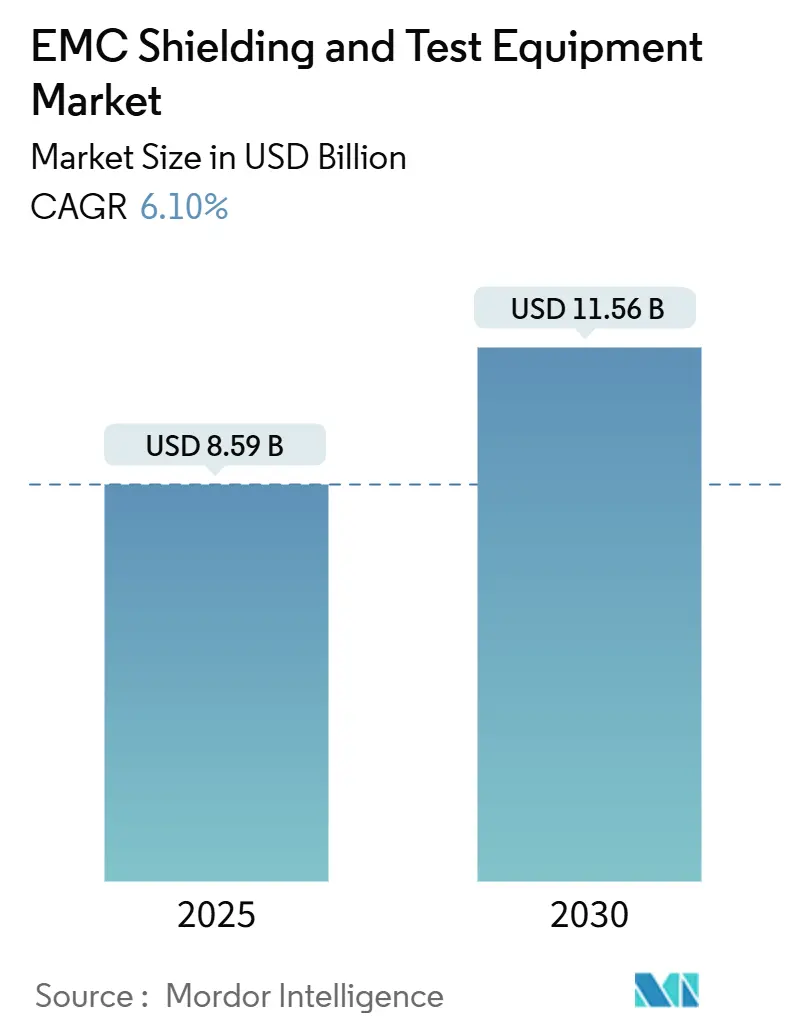

調査期間は2019年から2030年です。市場規模は2025年に85.9億米ドル、2030年には115.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

主要な市場分析

EMCシールドおよび試験装置市場は、5G対応デバイスの急速な普及、多国籍にわたる厳格なコンプライアンス要件、自動車および産業分野における電動化の進展により、持続的な需要が見られます。ベンダーは、ソフトウェア定義の試験プラットフォームと高度なシールド材料を統合することで、顧客がターンキーソリューションを求める中で、付加価値を獲得する立場にあります。アジア太平洋地域は主要な生産拠点であり続ける一方、北米とヨーロッパは、規制の厳格さと複雑な高周波アプリケーションにより、プレミアムな試験装置の需要を牽引しています。電波暗室の建設には多額の資本が必要であるため、新規参入は制限されますが、中小規模のメーカー間での協力モデルやサードパーティサービスの成長を促進しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはシールド材料がEMCシールドおよび試験装置市場の62.4%を占めましたが、試験装置は2030年までに8.1%のCAGRで最も高い成長を記録すると予測されています。

* シールド材料タイプ別: 2024年には導電性コーティングおよび塗料が市場規模の31.6%を占めました。導電性プラスチックおよび複合材料は、2030年までに7.9%のCAGRで拡大すると予測されています。

* 試験装置タイプ別: 2024年にはEMIレシーバーが市場規模の27.4%を占めましたが、EMC試験ソフトウェアは2030年までに8.9%のCAGRで進展すると予測されています。

* エンドユーザー産業別: 2024年には家庭用電化製品が市場シェアの36.2%を占めましたが、自動車分野は2030年までに9.2%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの47.8%を占め、2030年までに6.9%のCAGRで最も強力な地域成長を記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 5G対応家庭用電化製品のブーム(CAGRへの影響: +1.2%): スマートフォン、ウェアラブル、IoTセンサーの普及は、6GHz、さらにはミリ波帯での電磁干渉の課題を生み出しています。中国のGB 4343.1-2024規格は放射エミッション試験を1-6GHz帯に拡大し、メーカーは試験設備のアップグレードを余儀なくされています。AI駆動の診断ソフトウェアも検証サイクルを短縮しています。

* IEC/FCC EMCコンプライアンス要件の厳格化(CAGRへの影響: +0.8%): IECのCISPR 11:2024改訂により、放射妨害波の制限が400GHzに引き上げられ、高周波汚染への懸念が反映されています。米国および欧州連合の並行する規制は、マルチスタンダード対応の電波暗室、広帯域EMIレシーバー、自動レポート生成ソフトウェアへの設備投資を促進しています。

* EV高電圧アーキテクチャの採用(CAGRへの影響: +1.0%): プレミアムEVが400Vから800Vプラットフォームへ移行することで、バッテリー管理システムやトラクションインバーターにおけるスイッチング周波数と電磁界強度が上昇しています。CISPR 25の更新は炭化ケイ素パワーモジュールによるエミッションを認識し、高透磁率吸収フォームやハイブリッド金属ポリマーガスケットの需要を高めています。これにより、2030年までにEMCシールドおよび試験装置市場に2.9億米ドルの機会が生まれると予測されています。

* 車両におけるミリ波レーダーとV2Xの統合(CAGRへの影響: +0.7%): 77GHzで動作する自動車レーダーと60-90GHz帯で動作するV2X無線は相互干渉のリスクがあり、衝突回避システムを損なう可能性があります。精密ラミネートやキャビティ共振器によるハードウェアレベルの分離が不可欠であり、ティア1サプライヤーはミリ波対応の電波暗室を持つEMCコンサルタントを買収する動きが見られます。

* LEO衛星群の電子機器需要(CAGRへの影響: +0.5%): 宇宙対応国の間で、低軌道衛星群の電子機器に対する需要が高まっています。

* バイオベース、リサイクル可能なシールド材料(CAGRへの影響: +0.3%): EUを中心に、バイオベースでリサイクル可能なシールド材料の開発と採用が進んでいます。

市場の抑制要因

* 電波暗室およびEMIレシーバーの高額な初期費用(CAGRへの影響: -0.9%): 完全準拠の10m半電波暗室は数百万ドル、既存設備の40GHz対応アップグレードには数十万ドルの費用がかかります。この費用負担は新興エレクトロニクスブランドの設備拡張を抑制し、サードパーティの試験機関への依存を促しています。

* 銀、銅、特殊フィラーの価格変動(CAGRへの影響: -0.6%): 銀の優れた導電性は高性能コーティングに不可欠ですが、2023年以降の40%の価格変動は材料サプライヤーの粗利益を圧迫しています。銅価格の上昇はグラフェンやカーボンナノチューブフィラーへの代替を促していますが、これには新しい配合プロセスが必要です。

* 40GHzを超える測定の不確実性(CAGRへの影響: -0.4%): 高周波帯における測定の不確実性は、高度なアプリケーションにおいて課題となっています。

* 断片化されたグローバル認証フレームワーク(CAGRへの影響: -0.3%): 世界的に認証フレームワークが断片化しているため、製品の市場投入に複雑さをもたらしています。

セグメント分析

* 製品タイプ別: 試験ソリューションが勢いを増す

試験装置セグメントは8.1%のCAGRで拡大しており、材料セグメント(収益シェア62.4%)を上回っています。ソフトウェアライセンスと校正による継続的な収入はキャッシュフローを安定させ、ベンダーはクラウドダッシュボードやファームウェア自動更新機能をバンドルするようになっています。シールド材料プロバイダーは低周波帯でのコモディティ化に直面していますが、110GHz対応のニッケルグラフェン箔などのプレミアムグレードは22%の価格プレミアムを享受し、利益率の低下を相殺しています。予測的なコンプライアンス分析へのシフトは、ソフトウェアベンダーと電波暗室メーカーの合弁事業を誘引し、EMCシールドおよび試験装置市場の長期的な成長を後押ししています。

* シールド材料タイプ別: 導電性プラスチックの台頭

導電性コーティングおよび塗料は、スマートフォン、ルーター、基地局ハウジングへのスプレー適用性により、2024年にEMCシールドおよび試験装置市場規模の31.6%を維持しました。しかし、EVの軽量化目標が二次的なオーバーレイよりも統合されたシールドパネルを好むため、導電性プラスチックおよび複合材料は年間7.9%で成長すると予測されています。欧州の自動車メーカーは、CISPR 25クラス5および難燃性基準の両方を満たすカーボンナノチューブ-ポリアミドブレンドを指定しており、組み立て工程を最大18%削減しています。ラミネート、テープ、箔は、シールドギャップの許容誤差が0.1mm未満であるミリ波モジュールに不可欠です。金属エンクロージャーは重工業およびミッションクリティカルなインフラで繁栄していますが、熱性能とEMI性能を組み合わせたアルミニウム-ポリマーハイブリッドの採用により、その地位が侵食されつつあります。

* 試験装置タイプ別: ソフトウェア中心のアーキテクチャ

EMIレシーバーは2024年に27.4%のシェアを占めましたが、そのハードウェア中心の設計は将来の成長を年間4.3%に制限しています。対照的に、EMC試験ソフトウェアは、自動化レベルの向上とパンデミック後のリモートラボモデルの普及により、8.9%のCAGRが見込まれています。ベンダーは、IEC、CISPR、MIL-STDなどの追加標準ライブラリを24時間以内にアクティブ化するファームウェアアンロックコードを含むサブスクリプションバンドルを提供しています。RFパワーアンプは40GHzを超えて線形性を維持するのに苦労しており、ソリッドステートPA設計者とウェハーレベルパッケージングハウスとの戦略的協力が促されています。アンテナとプローブは、最小限の位相誤差で超広帯域特性を必要とし、この技術的課題が6.5%の健全なCAGRを維持しています。EMCシールドおよび試験装置市場のソフトウェアファーストの進化は、クラウド分析プロバイダーを将来のカテゴリーリーダーとして位置付けています。

* エンドユーザー産業別: 自動車が成長を牽引

家庭用電化製品は、スマートフォンの買い替えサイクルとスマートホームの普及に支えられ、2024年にEMCシールドおよび試験装置市場シェアの36.2%を維持しました。しかし、自動車分野は、ドライブトレインの電動化、自律機能、V2Xモジュールを反映して、9.2%のCAGRで加速しています。各バッテリー電気自動車には約3kgのシールド材料が含まれ、内燃機関モデルよりも50%多くの電波暗室時間を必要とし、試験サービス収益を拡大しています。通信およびITインフラは、5G基地局とデータセンターのアップグレードへの継続的な投資が続いています。航空宇宙および防衛の需要は、高高度、耐放射線材料に偏っており、医療機器OEMはIEC 60601-1-2:2024改訂に基づく埋め込み型テレメトリーのコンプライアンスに注力しています。産業およびエネルギーユーザーは、中価格帯のガスケットと定期的な監視試験を採用し、安定した年金型収入に貢献しています。

地域分析

* アジア太平洋: 2024年にはEMCシールドおよび試験装置市場収益の47.8%を占め、中国、韓国、台湾の受託製造クラスターに支えられています。5Gの展開と半導体パッケージングの拡大に牽引され、地域は6.9%のCAGRで成長しています。北京のEMC規制強化は、プレコンプライアンスラボの現地需要をさらに高めています。日本のティア1自動車サプライヤーは、次世代レーダー融合モジュールの検証のために90GHz対応の残響室を設置し、高利益率の試験装置輸入を強化しています。

* 北米: 重要な収益シェアを記録し、規制の高度化をリードしています。FCCの手続き更新と国防総省の強化された電子機器調達は、超高周波測定システムへの投資を促進しています。米国のCHIPS法は、クリーンルーム対応のシールド箔を必要とする国内の半導体製造工場を推進し、カナダの5GスペクトルオークションはサイトレベルのEMI調査を必要とする展開を促しています。メキシコの自動車回廊は、特にEVハーネスおよびインバーター工場向けに、追加のボリュームをもたらしています。

* ヨーロッパ: 2024年の売上高に占める収益シェアは名目上ですが、自動車、産業、航空宇宙の需要がバランスよく混在しています。ドイツは循環型経済目標を達成するためにバイオベースのシールドイニシアチブを主導し、フランスと英国は衛星ペイロードのEMC検証に注力しています。欧州連合のEMC指令の整合性は国境を越えた認証を加速させますが、Brexitは文書の重複を生み出し、コンプライアンスコストをわずかに上昇させています。それにもかかわらず、統合された試験ネットワークにより、汎欧州のOEMは調和されたラボ能力を活用でき、堅調な見通しを維持しています。

競争環境

EMCシールドおよび試験装置市場は中程度の断片化が特徴で、試験装置の専門家と材料イノベーターが隣接しつつ補完的な分野で活動しています。Rohde & Schwarz、Keysight Technologies、ETS-Lindgrenは、深いプロトコルライブラリとグローバルなサービスフットプリントを活用し、統合された電波暗室とレシーバーシステムを支配しています。材料リーダーである3M、Parker-Hannifin(Chomerics)、DuPontのLaird部門は、導電性、重量、環境耐性で競争し、通信および自動車分野で多様な顧客基盤を保持しています。

戦略的買収はプラットフォームプレイ経済を加速させています。KeysightのSpirent買収(14.6億米ドル)は、トラフィックエミュレーションとサイバーセキュリティのベクトルを追加し、EMC検証をより広範なネットワーク品質キャンペーンに組み込んでいます。3Mの先進半導体パッケージングコンソーシアムへの参加は、薄膜EMIバリアをインターポーザーに直接統合する道を開いています。東陽テクニカの周波数範囲アップグレードは、国内シェアを守りつつグローバルなミリ波トレンドに合わせた漸進的なイノベーションの例です。

競争上の差別化は、ソフトウェア定義の計測器、AI支援診断、および環境効率の高い材料へと移行しています。予測分析、仮想ラボインターフェース、低VOCコーティングを組み合わせたベンダーは、OEMにとってスイッチングコストを高めるバンドルされた価値提案を生み出しています。新興企業は、衛星メガコンステレーションペイロードやワイヤレス充電コイルなどのニッチな需要を開拓していますが、高い認証および設備投資の障壁に直面しています。全体として、上位5社が世界の収益の大部分を支配しており、市場集中度スコアは6(中程度)です。

主要企業

* 3M Company

* Rohde & Schwarz GmbH & Co. KG

* Keysight Technologies, Inc.

* DuPont de Nemours, Inc. (Laird Performance Materials)

* ETS-Lindgren Inc.

最近の業界動向

* 2025年2月: 3Mは、AIワークロード向け先進パッケージングを対象とした半導体サプライヤー協力体であるUS-JOINTコンソーシアムに参加しました。

* 2025年1月: Keysight Technologiesは、Spirent Communicationsの14.6億米ドルの買収を完了し、5Gネットワーク向けの自動試験機能を拡大しました。

* 2024年12月: 3MとUS Conecは、ハイパースケールデータセンター向け拡張ビーム光相互接続技術に関するライセンス契約を発表しました。

* 2024年7月: 東陽テクニカは、測定範囲を1GHzまで拡張し、スキャン時間を3分の1に短縮したEMIレシーバーを発表しました。

* 2024年5月: ETS-Lindgrenは、沖縄で開催されたIEEE合同シンポジウムで、加速されたEMCサイト検証方法を展示しました。

本レポートは、世界のEMC(電磁両立性)シールドおよび試験装置市場に関する詳細な分析を提供しています。

市場概要と成長予測

市場は堅調な成長を示しており、2025年には85.9億米ドルの規模に達すると予測されています。その後、2030年までには年平均成長率(CAGR)6.1%で拡大し、115.6億米ドルに達すると見込まれています。

市場の主要な推進要因

市場成長を牽引する主な要因は多岐にわたります。第一に、5G対応の家電製品の普及が挙げられ、これにより、より高度なEMC対策が求められています。次に、IEC/FCCなどのEMCコンプライアンス規制が厳格化していることも、市場拡大の重要な要素です。さらに、電気自動車(EV)における高電圧アーキテクチャの採用、車両へのミリ波レーダーおよびV2X(Vehicle-to-Everything)通信の統合も、EMCシールドおよび試験装置の需要を高めています。低軌道(LEO)衛星群の電子機器需要の増加や、環境に配慮したバイオベースのリサイクル可能なシールド材料の開発も、市場に新たな機会をもたらしています。

市場の主な阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。最も主要な阻害要因は、電波暗室や高精度なEMI(電磁妨害)受信機といった試験設備にかかる高額な初期投資です。これらの設備は数百万ドル規模の費用を要するため、特に中小規模のメーカーにとっては試験能力の確保が困難となる場合があります。また、銀、銅、特殊充填材などの原材料価格の変動も、コスト管理上の課題となっています。40GHzを超える周波数帯での測定不確実性や、世界的に認証フレームワークが断片化していることも、市場の効率的な発展を阻害する要因として挙げられます。

セグメント別分析

* エンドユース産業別: 自動車産業が最も高い成長率を示しており、2030年までにCAGR 9.2%で拡大すると予測されています。これは、車両の電動化と先進運転支援システム(ADAS)の普及が主な推進力となっています。

* 地域別: アジア太平洋地域が市場を支配しており、市場シェアの47.8%を占めています。同地域は高い電子機器製造密度と急速な5G展開を背景に、CAGR 6.9%での成長が見込まれています。

* 試験装置タイプ別: 試験装置の中では、EMC試験ソフトウェアがCAGR 8.9%で最も急速に成長しています。これは、試験プロセスの自動化とリモートラボワークフローの導入が進んでいるためです。

競争環境

市場には、Rohde & Schwarz GmbH & Co. KG、Keysight Technologies, Inc.、3M Company、DuPont de Nemours, Inc. (Laird Performance Materials)、Henkel AG & Co. KGaAなど、多数の主要企業が存在し、競争が活発に行われています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に分析されています。

レポートの範囲

本レポートは、製品タイプ(シールド材料、EMC試験装置)、シールド材料タイプ(導電性コーティング・塗料、導電性ガスケット・Oリング、ラミネート・テープ・箔、金属エンクロージャ・キャビネット)、試験装置タイプ(EMI受信機・スペクトラムアナライザ、RFパワーアンプ、アンテナ・プローブ、過渡/ESDジェネレータ、EMC試験ソフトウェア)、エンドユース産業(家電、自動車、通信・ITインフラ、航空宇宙・防衛、医療機器、産業・エネルギー)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に市場を詳細に分析しています。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G対応家電ブーム

- 4.2.2 IEC/FCC EMC準拠義務の厳格化

- 4.2.3 EV高電圧アーキテクチャの採用

- 4.2.4 車両におけるミリ波レーダーとV2Xの統合

- 4.2.5 LEO衛星群エレクトロニクス需要

- 4.2.6 バイオベースの再生可能なシールド材料

-

4.3 市場の阻害要因

- 4.3.1 電波暗室およびEMI受信機の高い設備投資コスト

- 4.3.2 銀、銅、特殊フィラーの価格変動

- 4.3.3 40 GHzを超える測定の不確実性

- 4.3.4 分断されたグローバル認証フレームワーク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 シールド材

- 5.1.2 EMC試験装置

-

5.2 シールド材タイプ別

- 5.2.1 導電性コーティングおよび塗料

- 5.2.2 導電性ガスケットおよびOリング

- 5.2.3 ラミネート / テープおよび箔

- 5.2.4 金属製エンクロージャおよびキャビネット

-

5.3 試験装置タイプ別

- 5.3.1 EMIレシーバーおよびスペクトラムアナライザー

- 5.3.2 RFパワーアンプ

- 5.3.3 アンテナおよびプローブ

- 5.3.4 過渡 / ESD発生器

- 5.3.5 EMC試験ソフトウェア

-

5.4 最終用途産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 通信およびITインフラ

- 5.4.4 航空宇宙および防衛

- 5.4.5 医療機器

- 5.4.6 産業およびエネルギー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 中東のその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rohde & Schwarz GmbH & Co. KG

- 6.4.2 Keysight Technologies, Inc.

- 6.4.3 ETS-Lindgren Inc.

- 6.4.4 3M Company

- 6.4.5 Parker-Hannifin Corporation

- 6.4.6 DuPont de Nemours, Inc. (Laird Performance Materials)

- 6.4.7 Henkel AG & Co. KGaA

- 6.4.8 PPG Industries, Inc.

- 6.4.9 TE Connectivity Ltd.

- 6.4.10 Amphenol Corporation

- 6.4.11 Nolato AB

- 6.4.12 Methode Electronics, Inc.

- 6.4.13 Leader Tech Inc.

- 6.4.14 Boyd Corporation

- 6.4.15 Teseq AG

- 6.4.16 Intertek Group plc

- 6.4.17 SGS SA

- 6.4.18 Bureau Veritas SA

- 6.4.19 横河電機株式会社

- 6.4.20 アンリツ株式会社

- 6.4.21 北川工業株式会社

- 6.4.22 EM Test (GmbH)

- 6.4.23 LISUN Group

- 6.4.24 TDK株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EMCシールド・試験装置は、現代社会において不可欠な電子機器の信頼性、安全性、そして法規制への適合性を確保するために極めて重要な役割を果たす技術と設備群を指します。EMCとは「電磁両立性(Electromagnetic Compatibility)」の略であり、電子機器が電磁的な干渉(EMI: Electromagnetic Interference)を発生させず、また外部からの電磁的な干渉を受けても正常に動作する能力を意味します。EMCシールドは、不要な電磁波の漏洩や侵入を防ぐ物理的な障壁であり、一方、EMC試験装置は、機器がEMC基準を満たしているかを測定・評価するための専門的な機器群です。これらは、電子機器が複雑化し、高密度化する現代において、製品の品質と安全を担保する上で欠かせない要素となっています。

EMCシールドには様々な種類があります。まず、電磁波を遮蔽するための「シールド材」としては、導電性ガスケット、導電性塗料、シールドフィルム、シールドクロス、フェライトコア、電波吸収体などが挙げられます。これらは、筐体の隙間からの電磁波漏洩防止、ケーブルからのノイズ抑制、特定の周波数帯域の吸収などに用いられます。次に、「シールド構造物」としては、電磁波を完全に遮断する「シールドルーム」や、外部からの電磁波を遮断しつつ、内部で発生した電磁波の反射を抑える「電波暗室」があります。これらは、精密なEMC試験環境を提供するために不可欠です。また、電源ラインや信号ラインから侵入・漏洩するノイズを除去するための「EMIフィルター」も重要なシールド技術の一つです。これらのシールド技術は、製品の設計段階から組み込まれ、電磁波ノイズの発生源を抑制し、外部への影響を最小限に抑える役割を担っています。

EMC試験装置も多岐にわたります。電磁波の放射や伝導ノイズを測定する「エミッション試験」には、スペクトラムアナライザやEMIレシーバが中心的な測定器として用いられます。これらには、測定対象機器から放射される電磁波を捕捉するための測定用アンテナ(バイコニカルアンテナ、対数周期アンテナ、ホーンアンテナなど)や、電源ラインのノイズを測定するためのLISN(Line Impedance Stabilization Network)が組み合わされます。一方、外部からの電磁波や電気的なノイズに対する耐性(イミュニティ)を評価する「イミュニティ試験」には、信号発生器、高出力アンプ、電界発生用アンテナ、ESDシミュレータ(静電気放電試験器)、EFT/サージジェネレータ(高速過渡現象/雷サージ試験器)などが使用されます。これらの試験は、ターンテーブルやアンテナマストといった補助装置と組み合わせて、国際規格に準拠した厳格な環境下で行われます。

EMCシールド・試験装置の用途は非常に広範です。製品開発の初期段階では、試作機のEMC特性を評価し、ノイズ源の特定や対策の検討に活用されます。これにより、設計段階での問題解決が可能となり、開発期間の短縮とコスト削減に貢献します。また、製品が市場に投入される前には、各国・地域のEMC規制(例:CISPR、FCC、CEマーク、VCCIなど)への適合性を確認するための「認証試験」が必須となります。EMC試験装置は、これらの認証取得のためのデータを提供します。さらに、製造ラインにおける品質管理の一環として、抜き取り検査や全数検査に用いられ、製品の信頼性維持に貢献します。対象となる分野は、自動車、医療機器、産業機器、情報通信機器、家電製品、航空宇宙、防衛など、電子機器が使用されるあらゆる領域に及びます。

関連技術としては、まず「電磁界解析シミュレーション技術」が挙げられます。これは、製品設計の初期段階で電磁波の挙動を予測し、ノイズ源やシールド効果を仮想的に評価することで、試作回数を減らし、開発効率を向上させます。また、「材料科学」の進歩は、より高性能な導電性材料や電波吸収材料の開発を促進し、シールド技術の進化を支えています。「高周波回路設計技術」は、基板レベルでのノイズ対策やインピーダンスマッチングを通じて、EMC性能の向上に直結します。近年では、IoTやAI技術の活用により、EMC試験の自動化や、膨大な測定データの解析によるノイズ源の特定、対策の最適化が進められています。さらに、ワイヤレス給電技術の普及に伴い、新たなノイズ源としてのEMC対策も重要な課題となっています。

市場背景を見ると、EMCシールド・試験装置の需要は、デジタル化とIoTの急速な進展により、今後も拡大が予想されます。スマートフォン、ウェアラブルデバイス、スマート家電など、電子機器の多様化と高機能化、そして高密度化は、電磁波ノイズの問題をより複雑にしています。特に、自動車分野では、電動化(EV/HEV)や自動運転技術の進化に伴い、車載電子機器の数が爆発的に増加しており、安全性確保のためにEMC対策の重要性が飛躍的に高まっています。また、5GやBeyond 5Gといった高速・大容量通信技術の普及は、より高い周波数帯域の利用を促進し、新たなEMC課題を生み出しています。国際的なEMC規制の厳格化も、製品開発におけるEMC対策の必須性を高めており、サプライチェーン全体でのEMC対策が求められる傾向にあります。

将来展望としては、まず「高周波・広帯域化への対応」が挙げられます。テラヘルツ帯域など、より高い周波数帯での通信やセンシング技術が実用化されるにつれて、それに対応するシールド材や試験装置の開発が不可欠となります。次に、「AI・機械学習の活用」は、EMC試験のさらなる自動化、測定データの高度な解析によるノイズ源の特定と対策の最適化、さらには予測保全といった分野での応用が期待されます。また、「シミュレーションと実測の融合」が進むことで、開発初期段階でのEMC性能予測の精度が向上し、開発期間の大幅な短縮とコスト削減が実現されるでしょう。シールド材や試験装置の「小型化・高効率化」も継続的なテーマであり、特に限られたスペースでの試験や、モバイル機器への適用が求められます。ワイヤレス給電や高速無線通信といった「ワイヤレス技術との融合」は、新たなEMC課題を生み出す一方で、その解決策としてのシールド・試験技術の進化を促します。さらに、電磁波による情報漏洩(テンペスト攻撃)対策としてのシールド技術の重要性も高まっており、サイバーセキュリティとの連携も将来的な展望として注目されています。これらの進化は、私たちの生活を支える電子機器の安全性と信頼性を一層高めることに貢献していくでしょう。