豆類市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

豆類市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。本調査には、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

豆類市場規模、シェア、2030年成長トレンドレポートの概要

本レポートは、豆類市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。対象期間は2020年から2030年で、2024年を推定の基準年としています。市場は地理(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別にセグメント化されており、生産、消費、輸出、輸入の各分析(数量および金額)、ならびに価格トレンド分析が含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されています。

市場概要

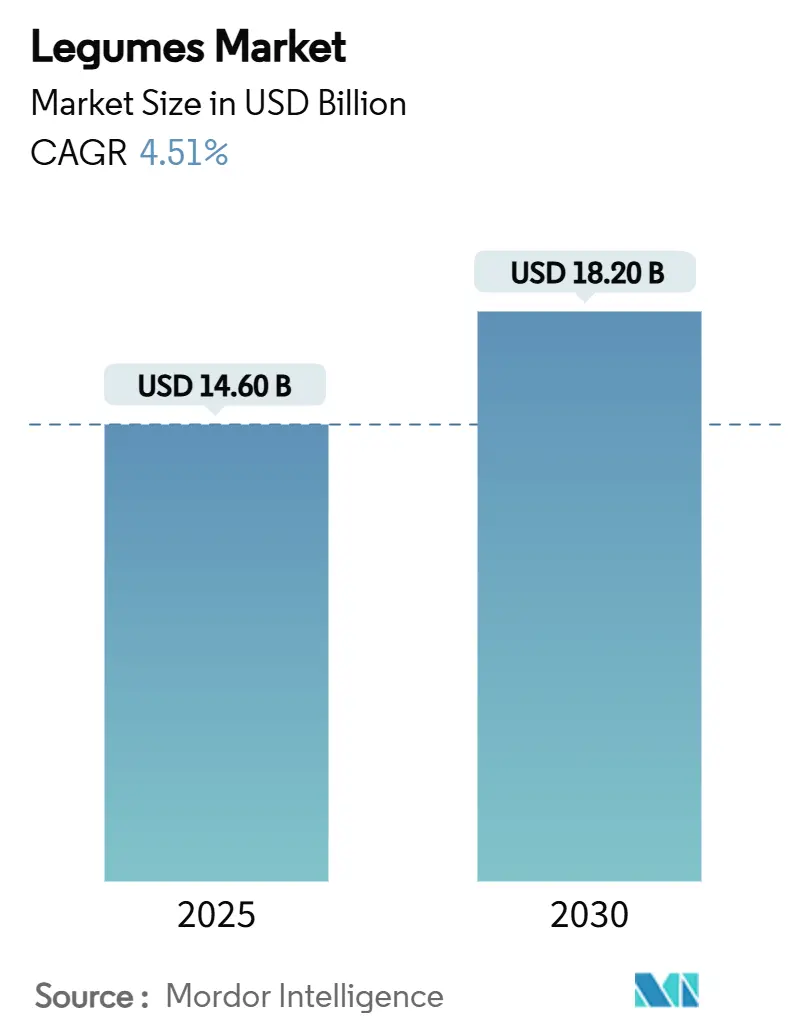

豆類市場は、2025年に146億米ドルに達し、2030年には182億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.51%です。2024年における世界の豆類生産量は約1億メトリックトンで、トウモロコシや小麦と比較すると依然として控えめな水準にあります(Rabobankによる)。

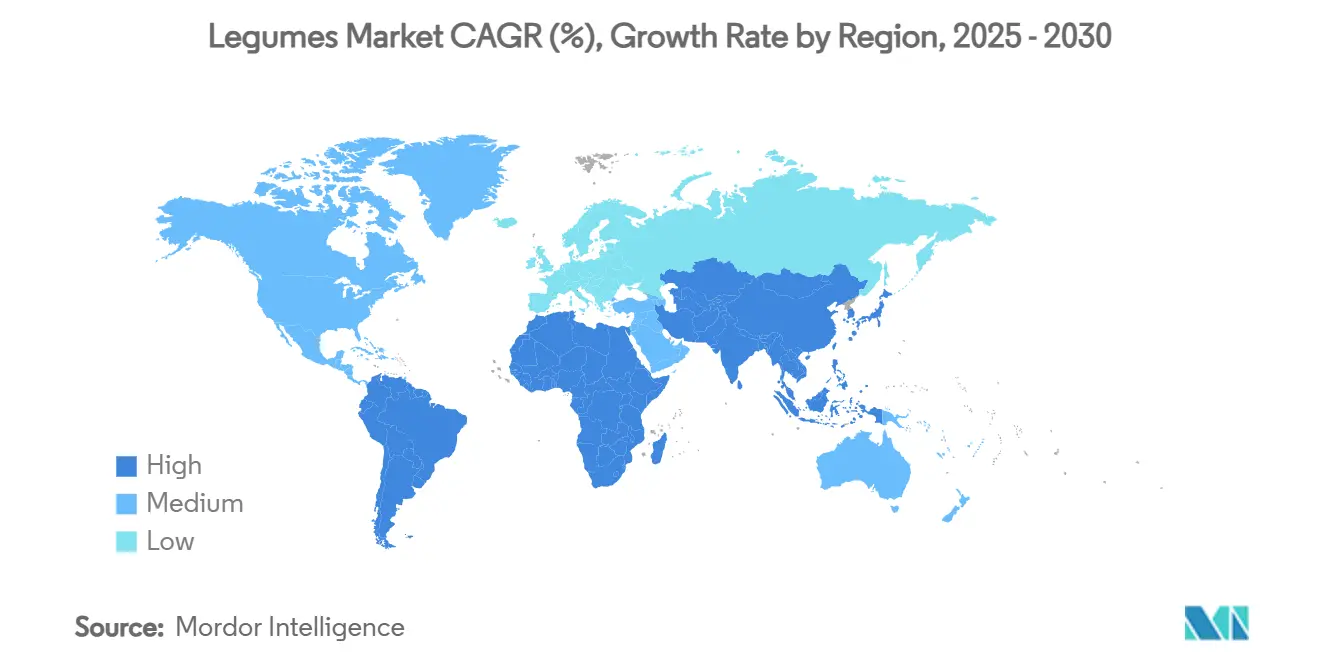

地域別に見ると、アジア太平洋地域が最大の消費水準を維持しており、特にインドは最大の生産国であると同時に最大の消費国でもあります。インドの輸入依存度は著しく増加しており、2024会計年度の輸入量は前年比84%増の465万メトリックトン、金額にして37.5億米ドルに達しました。これは、カナダやオーストラリアなどの主要輸出国にとって大きな機会を生み出しています(The Hinduによる)。

一方、アフリカ地域は市場で最も高い成長率を示しており、気候変動に強い作物品種の導入や収穫後管理の改善がその原動力となっています。しかし、貯蔵損失が依然として地域の潜在能力を制限しており、ウガンダを含む国々では年間17.6%の穀物および豆類(豆を含む)の生産損失が発生しています(The East Africanによる)。

主要なレポートのポイント

地理的に見ると、アジア太平洋地域は2024年に豆類市場規模の44.5%を占めています。一方、アフリカは2025年から2030年の間に4.4%という最も高いCAGRを示すと予測されています。

世界の豆類市場のトレンドと洞察

市場の推進要因

1. 植物性タンパク質の需要増加:

植物性タンパク質の小売売上高は、2030年までに270億米ドルに達すると予測されており、豆類は再配合された飲料、スナック、調理済み食品の主要成分として利用されています(Crop Scienceによる)。レンズ豆やひよこ豆の濃縮物は、20〜40%のタンパク質含有量と食物繊維を含む高品質のアミノ酸プロファイルを提供し、製造業者がクリーンラベル要件を満たしつつ、タンパク質分離物と比較して配合コストを削減することを可能にしています。大豆以外の多様化が進んだことで、レンズ豆、ひよこ豆、緑豆などの成分に対する需要が増加し、年間を通じて安定した需要が生まれ、商品価格の変動が抑制されています。主要な食品メーカーは複数年供給契約を確保しており、豆類セグメントの市場安定性に貢献しています。Grains and Legumes Nutrition Councilの小売監査データによると、植物性タンパク質製品は小売棚スペースで二桁成長を続けており、成分加工業者やトレーダーにとって強力な市場状況を示しています。

2. 再生農業における窒素固定作物の政府推進:

政府の政策は、ネットゼロへのコミットメントを通じて作物多様化をますます支援しています。英国の持続可能な農業インセンティブは、豆類休閑地を組み込む農家に対し、年間1ヘクタールあたり593ポンド(740米ドル)を提供しており、豆類作物の輪作を経済的に実行可能にしています(Department for Environment, Food and Rural Affairsによる)。インドの農業研究部門は、気候変動に強い100の新品種パッケージの一部として69の豆類品種を導入し、持続可能性と食料安全保障を強化する政府のコミットメントを示しています。カーギルのRegenConnectプログラムに代表される民間部門のプログラムもこれらの取り組みと連携しており、土壌健康の測定可能な改善に対して農家を補償し、豆類作物が窒素固定成分として機能しています。炭素市場インセンティブと土壌健康要件の組み合わせは、穀物価格が低い時期でも豆類栽培を経済的に有益にしています。

3. 合成肥料価格の変動が輪作における豆類を優遇:

窒素肥料のコストは2025年に8%増加し、農家は低投入の豆類作物への移行を促しています(World Grainによる)。米国は国内肥料生産能力の拡大に2億3600万米ドルを割り当てました。これは、カナダのカリウムに対する潜在的な関税が、配送価格を1メトリックトンあたり100米ドル以上引き上げる恐れがあったためです。カナダの作物投入販売は、2022年の234億カナダドル(173億米ドル)から2024年には200億カナダドル(148億米ドル)に減少しました。これは、農家が作物輪作を通じて窒素施用を削減したためです(FCCによる)。中西部での調査によると、無水アンモニア価格が1メトリックトンあたり700米ドルを超えた場合、農家の78%が可変施用または豆類輪作戦略を実施しており、一時的な価格変動を超えて持続する根本的な変化を示しています。

4. 豆類ベースの代替肉の成長:

次世代の代替肉は、レンズ豆、緑豆、エンドウ豆のタンパク質を使用して筋肉の食感を再現し、従来のハンバーガーやソーセージの形式を超えて拡大しています。エレクトロスピニング繊維技術とエンドウ豆タンパク質およびゼインの組み合わせは、これらの製品の食感と口当たりを改善しました。Louis Dreyfus Companyのカナダ・ヨークトンにあるエンドウ豆タンパク質分離施設は、増大する成分需要に対応するための新しい豆類商業化ユニットの基盤となるでしょう。欧州議会は豆類をエネルギー効率の高いタンパク質源として指定し、専門的なラベリングと潜在的な補助金の枠組みを確立しました(European Parliamentary Research Serviceによる)。CHS Inc.の食用豆加工量は2024年に6800万ポンドに達し、2023年の生産レベルの2倍以上となり、産業界での大幅な採用を示しています。

5. 気候変動耐性特性の革新が半乾燥地帯での作付面積を増加:

気候変動に強い特性を持つ豆類品種の開発は、アフリカ、中東、および干ばつに見舞われやすい地域における作付面積の拡大に貢献しています。これにより、これらの地域での食料安全保障が強化され、市場成長を後押ししています。

6. デジタル化された商品取引プラットフォームが小規模農家の参加を促進:

デジタル化された商品取引プラットフォームの登場は、アフリカ、アジア太平洋、南米の小規模農家が市場にアクセスしやすくなり、取引の透明性と効率性が向上しています。これにより、豆類市場への参加が促進され、市場の成長に寄与しています。

市場の阻害要因

1. 湿潤熱帯地域における収穫後貯蔵損失:

食料貯蔵の非効率性は、世界の食料生産の約3分の1の損失につながっています。湿潤な条件下での伝統的な天日乾燥方法は、マイコトキシン汚染のリスクを高め、輸出拒否や農家収入の減少を引き起こしています。密閉袋や金属サイロは損失を最大98%削減できますが、貯蔵設備に対する高い付加価値税と限られた農業普及サービスがその広範な採用を制限しています。農家は収穫期に困窮売りをすることが多く、これが低価格につながり、豆類生産に悪影響を与える貧困のサイクルを生み出しています。

2. 不安定な貿易政策による価格変動:

インドは黄エンドウ豆の無関税輸入を2026年3月まで延長する一方で、レンズ豆とデシひよこ豆には10%の関税を課し、貿易の流れを混乱させています(Pulse Podによる)。中国は米国産豆類に10%、カナダ産豆類に100%の関税を課し、トレーダーは出荷ルートを変更せざるを得なくなり、運賃やヘッジコストが増加しました。反ダンピング裁定やセーフガード関税はさらなる不確実性を生み出し、2024年のエンドウ豆の事例では3ヶ月間出荷が停止されました。Farmdoc Dailyは、貿易紛争の増加により、米国の農業輸出が年間最大80億米ドル失われる可能性があり、豆類が特に脆弱であると報告しています。この貿易の不確実性は、加工施設への設備投資を減らし、安定した豆類供給を支える長期的なアウトグロワー契約を制限しています。

3. 小規模生産地域における機械化の限定:

アフリカやアジア太平洋地域の小規模農家が多い地域では、機械化の不足が生産効率を妨げています。労働力不足やジェンダーに基づく格差も、機械化へのアクセスを制限し、市場の成長を抑制する要因となっています。

4. 植物検疫による輸入拒否:

途上国の輸出国は、植物検疫基準を満たせないために輸入拒否に直面することがあり、これが貿易量と市場の拡大を妨げる要因となっています。

地域分析

1. アジア太平洋:

アジア太平洋地域は2024年に豆類市場シェアの44.5%を占めています。インドは135億kgのひよこ豆を生産し、世界の生産量の74.8%を占めていますが、国内需要が高いため460万メトリックトンの輸入が必要です。これはカナダ、オーストラリア、ロシアにとって機会を生み出しています。中国の豆類生産は2025年に控えめな成長予測を示しており、北米との貿易は関税調整により課題に直面しています。オーストラリアは年間10.6億kgのひよこ豆を生産していますが、気象条件により生産量が変動します。ミャンマー、バングラデシュ、タイ、ベトナム、インドネシア、フィリピンなどの新興市場は、世界の貿易における存在感を拡大していますが、不十分な貯蔵および輸送インフラが市場の潜在能力を制限しています。

2. アフリカ:

アフリカは2030年までに4.4%のCAGRを予測しており、食料安全保障の枠組みに豆類を組み込むプログラムによって支えられています。FAOが支援するグアヒロ豆プロジェクトは、困難な条件下での収量改善に成功しています(UN Newsによる)。ウガンダの貯蔵課題はインフラの欠陥を浮き彫りにしていますが、協同組合貯蔵プログラムや貯蔵設備に対する関税引き下げが供給安定性を改善しています。このセクターは、労働力不足やジェンダーに基づく格差による制約に直面しており、機械化へのアクセスは男性主導の世帯に有利です。タンザニア、ケニア、エジプト、南アフリカ、ガーナ、モロッコは、窒素肥料への依存を減らすことを目的とした気候スマート農業イニシアチブを通じて、干ばつ耐性品種を導入しています。

3. 北米とヨーロッパ:

北米とヨーロッパは確立された供給センターとしての地位を維持しています。米国は、ターゲット市場での関税の不確実性にもかかわらず、2025年に124万メトリックトン、金額にして11.3億米ドルの豆類輸出を予測しています(USDAによる)。カナダは輸出リーダーシップを維持していますが、インドや中国以外の市場多様化を模索しています。ロシアのカブリひよこ豆生産は2020年以降135%増加しており、ヨーロッパの供給ギャップを相殺する可能性があります。

4. 中東:

トルコ、イラン、サウジアラビア、アラブ首長国連邦を含む中東諸国は、生産と消費の両方で成長機会を提示しており、トルコは重要なひよこ豆輸出国として台頭しています。

最近の業界動向

* 2025年7月: Bunge Global SAはViterra Limitedとの合併を完了し、豆類の調達および加工において広範なリーチを持つ、世界をリードするアグリビジネスソリューション企業を形成しました。

* 2025年6月: インディアナ港湾局は、Louis Dreyfus CompanyをBurns Harbor輸出施設の運営者に選定しました。これにより、720万ブッシェルの貯蔵能力が拡大され、中西部から世界の豆類貿易へのアクセスが強化されます。

* 2025年2月: CHS Inc.は、北米全体で植物性タンパク質成分の需要が急増していることに対応するため、豆類事業の戦略的拡大を発表しました。

* 2024年8月: インド農業研究評議会は、100作物からなる気候変動耐性パッケージの一環として、69の新しい豆類品種を発表しました。

このレポートは、世界の豆類市場に関する包括的な分析を提供しています。市場の定義、調査の前提、および調査範囲から始まり、詳細な調査方法論が示されています。エグゼクティブサマリーでは、市場の主要な動向と予測が簡潔にまとめられています。

市場概観では、豆類市場の全体像が把握できます。市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 植物性タンパク質の需要増加: 健康志向の高まりや環境意識の変化に伴い、植物由来のタンパク質源としての豆類の需要が世界的に拡大しています。

2. 再生農業における窒素固定作物の推進: 各国政府が持続可能な農業を推進する中で、土壌の肥沃度を高める窒素固定作物としての豆類が、再生農業の重要な要素として奨励されています。

3. 合成肥料価格の変動: 合成肥料の価格高騰は、生産コストを増加させます。これに対し、窒素固定能力を持つ豆類は、低投入で栽培可能な魅力的な代替作物として、輪作体系に組み込まれる傾向が強まっています。

4. 豆類ベースの代替肉の成長: 植物性代替肉市場の拡大は、主要な原料となる豆類の需要を押し上げています。

5. 気候変動耐性品種の革新: 半乾燥地帯での作付面積を拡大させる気候変動に強い品種の開発が進んでおり、これが市場の成長に貢献しています。

6. デジタル商品取引プラットフォームの普及: デジタル化された取引プラットフォームの登場により、小規模農家も市場に参入しやすくなり、市場の活性化につながっています。

一方で、市場の成長を阻害する要因も存在します。

1. 湿潤熱帯地域における収穫後の貯蔵損失: 高湿度地域では、収穫後の豆類の貯蔵中に品質が劣化しやすく、大きな損失が発生しています。

2. 不安定な貿易政策による価格変動: 各国の貿易政策の変更が、豆類の国際価格に大きな影響を与え、市場の不安定性を引き起こしています。

3. 小規模生産地域における機械化の限界: 多くの小規模農地では、十分な機械化が進んでおらず、生産効率の向上を妨げています。

4. 植物検疫による輸入拒否: 厳格な植物検疫基準により、特定の国からの輸入が拒否されるケースがあり、これが貿易の障壁となっています。

市場規模と成長予測に関する詳細な分析では、豆類市場が2025年には146億米ドルに達し、2030年までには年平均成長率(CAGR)4.5%で182億米ドルに拡大すると予測されています。特に、アジア太平洋地域は2024年に世界の消費量の44.5%を占め、インドの旺盛な国内需要がその主要な牽引役となっています。

地域別の分析は非常に広範であり、北米(米国、メキシコ、カナダ)、ヨーロッパ(ロシア、イタリア、フランス、ドイツ、スペイン、英国、オランダ、ベルギー、ポーランド、ウクライナ、スウェーデン)、アジア太平洋(中国、インド、オーストラリア、ミャンマー、パキスタン、バングラデシュ、タイ、ベトナム、インドネシア)、南米(ブラジル、アルゼンチン、ウルグアイ、コロンビア)、中東(アラブ首長国連邦、トルコ、イラン、サウジアラビア、イスラエル、オマーン)、アフリカ(タンザニア、ウガンダ、エジプト、南アフリカ、ガーナ)といった主要国・地域ごとに、生産量、消費量、輸入量、輸出量(いずれも数量および金額)、および価格動向が詳細に分析されています。

さらに、レポートではバリューチェーン/サプライチェーン分析、規制環境、技術的展望、PESTLE分析を通じて、市場の多角的な側面を深く掘り下げています。競合状況のセクションでは、主要なステークホルダーがリストアップされており、市場の競争構造が理解できます。

最後に、市場の機会と将来の展望が提示されており、今後の市場発展の方向性が示唆されています。このレポートは、世界の豆類市場の現状と将来を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 植物性タンパク質の需要増加

- 4.2.2 再生農業における窒素固定作物の政府推進

- 4.2.3 合成肥料価格の変動が輪作における豆類を優遇

- 4.2.4 豆類ベースの代替肉の成長

- 4.2.5 気候変動に強い形質革新が半乾燥地帯の作付面積を増加

- 4.2.6 デジタル化された商品取引プラットフォームが小規模農家の参加を促進

-

4.3 市場抑制要因

- 4.3.1 湿潤熱帯地域における収穫後の貯蔵損失

- 4.3.2 不安定な貿易政策による価格変動

- 4.3.3 小規模生産地域における機械化の限定

- 4.3.4 植物検疫による輸入拒否

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.2 メキシコ

- 5.1.1.3 カナダ

- 5.1.2 ヨーロッパ

- 5.1.2.1 ロシア

- 5.1.2.2 イタリア

- 5.1.2.3 フランス

- 5.1.2.4 ドイツ

- 5.1.2.5 スペイン

- 5.1.2.6 イギリス

- 5.1.2.7 オランダ

- 5.1.2.8 ベルギー

- 5.1.2.9 ポーランド

- 5.1.2.10 ウクライナ

- 5.1.2.11 スウェーデン

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 インド

- 5.1.3.3 オーストラリア

- 5.1.3.4 ミャンマー

- 5.1.3.5 パキスタン

- 5.1.3.6 バングラデシュ

- 5.1.3.7 タイ

- 5.1.3.8 ベトナム

- 5.1.3.9 インドネシア

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.2 アルゼンチン

- 5.1.4.3 ウルグアイ

- 5.1.4.4 コロンビア

- 5.1.5 中東

- 5.1.5.1 アラブ首長国連邦

- 5.1.5.2 トルコ

- 5.1.5.3 イラン

- 5.1.5.4 サウジアラビア

- 5.1.5.5 イスラエル

- 5.1.5.6 オマーン

- 5.1.6 アフリカ

- 5.1.6.1 タンザニア

- 5.1.6.2 ウガンダ

- 5.1.6.3 エジプト

- 5.1.6.4 南アフリカ

- 5.1.6.5 ガーナ

6. 競合情勢

- 6.1 関係者リスト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

豆類とは、マメ科植物の種子を指し、世界中で古くから重要な食料源として利用されてきた農産物です。その定義は広範にわたり、植物学的にはマメ科に属する植物の果実(莢)の中にできる種子全般を指します。栄養学的には、タンパク質、食物繊維、ビタミン、ミネラルを豊富に含み、特に植物性タンパク質の主要な供給源として、人類の食生活に不可欠な存在です。炭水化物も多く含み、エネルギー源としても優れています。また、多くの豆類は低脂肪であり、健康志向の高まりとともにその価値が再認識されています。

豆類には非常に多様な種類が存在します。代表的なものとしては、大豆、小豆、インゲン豆、エンドウ豆、レンズ豆、ひよこ豆、落花生などが挙げられます。大豆は、豆腐、味噌、醤油、納豆、豆乳など、日本の伝統的な食文化を支える基盤であり、食用油の原料としても広く利用されています。小豆は和菓子の餡として親しまれ、インゲン豆は煮豆やサラダ、チリコンカンなどに使われます。エンドウ豆はグリーンピースとして野菜感覚で食されたり、乾燥させてスープや煮込み料理に用いられたりします。レンズ豆やひよこ豆は、カレーやスープ、サラダ、フムスなど、中東やインド料理で頻繁に登場します。落花生は厳密には豆類ですが、ナッツ類として扱われることも多く、おつまみやピーナッツバターの原料となります。これらの豆類はそれぞれ異なる風味や食感を持ち、世界各地の食文化に深く根付いています。

豆類の用途は多岐にわたります。まず食用としては、そのまま煮て食べたり、加工食品の原料として利用されたりします。大豆製品の多様性は前述の通りですが、近年では植物性タンタンパク質の需要増加に伴い、大豆ミートなどの代替肉製品の原料としても注目されています。小豆やインゲン豆は甘味料を加えて菓子に、エンドウ豆はスナック菓子やスープの具材になります。また、豆類は家畜の飼料としても重要であり、特に大豆は高タンパク質の飼料として世界中で利用されています。工業用途としては、大豆油が食用油としてだけでなく、塗料やインク、バイオディーゼル燃料の原料にもなります。さらに、豆類に含まれるタンパク質や多糖類は、食品添加物や医薬品、化粧品の原料としても活用されています。農業分野では、マメ科植物が根粒菌と共生し、空気中の窒素を土壌に固定する能力を持つため、土壌改良や緑肥としても重要な役割を果たしています。

豆類に関連する技術も進化を続けています。栽培技術においては、品種改良が盛んに行われ、収量性、病害虫抵抗性、特定の栄養成分の含有量が高い品種の開発が進められています。気候変動に対応するための耐乾燥性や耐塩性の品種開発も喫緊の課題です。また、持続可能な農業を目指し、化学肥料や農薬の使用を抑える有機栽培や、土壌の健康を維持する輪作体系における豆類の活用も研究されています。加工技術では、発酵技術が味噌や醤油、納豆などの伝統食品の製造に不可欠であり、その品質向上や効率化が図られています。タンパク質や油の抽出技術も高度化し、高純度の分離タンパク質や機能性成分の効率的な回収が可能になっています。食品科学の分野では、豆類を原料とした新規食品の開発、特に植物性代替肉や乳製品代替品の開発が活発です。バイオテクノロジーの進展により、ゲノム編集技術を用いた品種改良も進められており、アレルゲン低減や栄養価向上、栽培特性の改善などが期待されています。

市場背景を見ると、豆類は世界的に需要が高まっています。健康志向の高まりや、ベジタリアン、ヴィーガン、フレキシタリアンといった食生活の多様化により、植物性タンパク質の摂取源としての豆類の価値が再評価されています。特に、環境負荷の低い持続可能な食料源として、その重要性は増すばかりです。主要な生産国はアメリカ、ブラジル、アルゼンチン、中国、インドなどで、これらの国々が世界の豆類供給を支えています。日本は、大豆をはじめとする多くの豆類を海外からの輸入に依存しており、国際的な需給バランスや価格変動の影響を受けやすい状況にあります。近年では、食料安全保障の観点から、国内生産の維持・拡大も課題となっています。また、加工食品市場では、豆乳や豆腐、納豆などの伝統的な製品に加え、大豆ミートや豆乳ヨーグルトなど、新しい形態の豆類製品が次々と登場し、市場を活性化させています。

今後の展望として、豆類は食料安全保障と持続可能な社会の実現において、ますます重要な役割を担うと考えられます。世界人口の増加に伴い、タンパク質需要は増大の一途を辿っており、環境負荷の低い植物性タンパク質源としての豆類の需要は今後も拡大が予測されます。気候変動への適応能力が高い品種の開発や、栽培技術の革新は、食料供給の安定化に不可欠です。また、豆類が持つ多様な機能性成分の研究が進むことで、健康食品や医薬品、化粧品など、新たな産業分野での応用も期待されます。例えば、豆類由来のタンパク質や食物繊維、ポリフェノールなどが持つ健康増進効果に着目した製品開発は、今後も活発に行われるでしょう。一方で、アレルギー問題への対応や、消費者の嗜好に合わせた製品開発、そして生産者への適切な支援を通じて、持続可能な生産体制を構築していくことが、豆類産業の発展には不可欠です。豆類は、未来の食を支える基幹作物として、その可能性を広げ続けていくことでしょう。