幹細胞市場規模・シェア:製品タイプ、用途、治療タイプ、エンドユーザー、地域別 2025-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

幹細胞市場の概要:2030年に向けた成長、シェア、競争環境

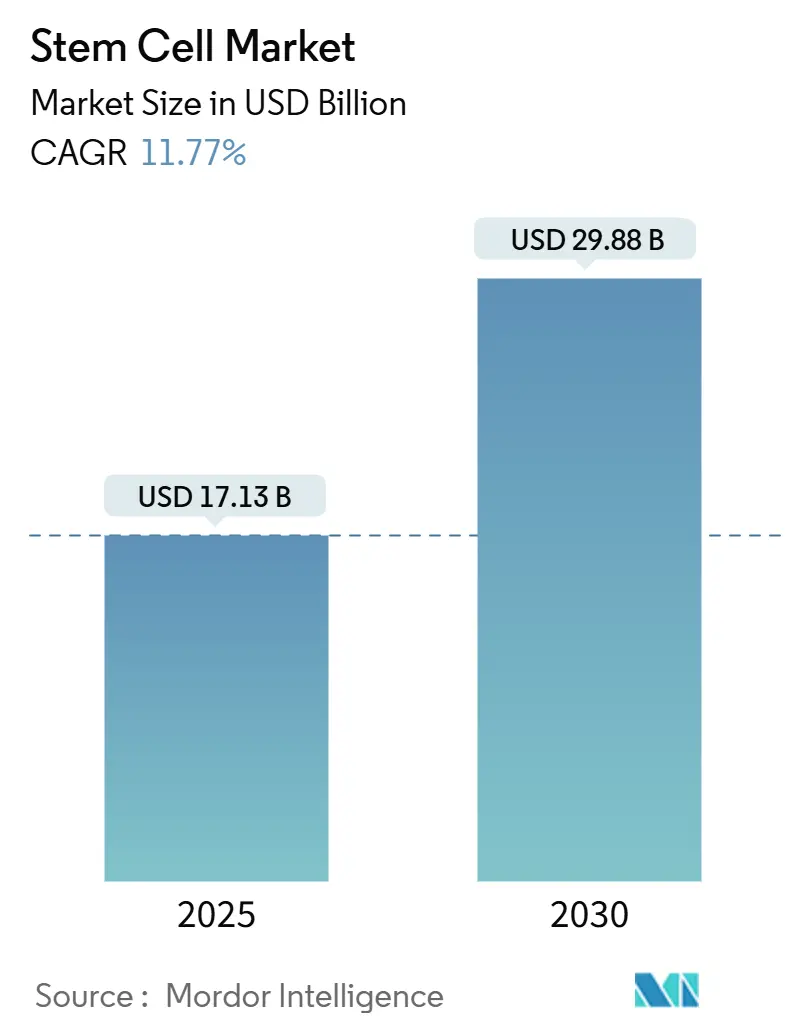

本レポートは、幹細胞市場の現状と2030年までの予測について詳細に分析したものです。幹細胞市場は、2025年には171.3億米ドルに達し、2030年には298.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.77%と見込まれています。この成長は、新たに承認された間葉系間質細胞(MSC)治療法の商業化期間の短縮、人工多能性幹細胞(iPSC)プラットフォームへの投資増加、専門CDMO(医薬品開発製造受託機関)による製造能力の拡大など、複数の要因によって推進されています。特に米国や日本における規制の迅速化経路は、治療法をより早く患者に届けることを可能にし、CRISPR編集技術やAIを活用した生産ワークフローは、製品の品質向上と治療範囲の拡大に貢献しています。地域的には、アジア太平洋地域が幹細胞を戦略的技術として位置づける国家政策により、成長の勢いを増しています。また、大手バイオ医薬品企業が革新的な企業を買収し、生体内投与を容易にするデリバリーツールを確保しようとする動きが見られ、競争が激化しています。

# 主要な市場動向

製品タイプ別

2024年において、成人幹細胞が市場シェアの55.0%を占め、その確立された安全性と幅広い治療的応用範囲が主要な要因となっています。MSC特有の品質管理ガイドラインが効力アッセイを標準化し、広範な臨床使用を支援しています。整形外科、心臓病、免疫学分野でのプログラムが成熟するにつれて、成人幹細胞製品の市場規模は着実に成長すると予測されています。一方、iPSCは再プログラミング効率の向上とGMP(適正製造規範)生産能力の拡大に牽引され、2030年までに10.43%のCAGRで成長すると予測されています。例えば、Aspen Neuroscienceはパーキンソン病治療薬ANPD001の生産を自動化し、閉鎖系ワークフローが自家治療のリードタイムを短縮できることを示しました。また、VSELs(Very Small Embryonic-Like Stem Cells)は、奇形腫リスクなしに多系統分化能を持つとして注目を集めています。免疫回避のために設計されたオフザシェルフiPSCラインへの投資が継続しており、2030年まで資本流入が維持される見込みです。凍結保護剤の進歩は、解凍後のアポトーシスを減少させ、成人幹細胞とiPSCの両方で生存率を高めています。規制当局はリリース仕様の調和を奨励しており、これにより両製品クラス間のコスト差が徐々に縮小すると考えられます。

用途別

2024年において、整形外科治療が幹細胞市場規模の23.0%を占めています。MSC注射が変形性関節症の疼痛スコアを改善し、脊椎融合を促進するというエビデンスに支えられています。高齢化人口が関節修復の需要を牽引するため、このセグメントは堅調に推移すると見られます。しかし、神経疾患分野は11.23%のCAGRで成長すると予測されています。パーキンソン病患者におけるドーパミン作動性ニューロン置換による運動機能の改善、血液脳関門通過技術の向上、免疫回避細胞株の開発が、アルツハイマー病や脳卒中の臨床パイプラインを拡大しています。心血管プログラムも同様に拡大しており、Cellipontのc GMPパートナーシップは心臓前駆細胞の供給をターゲットにしています。血液がん治療は引き続き移植量を支え、糖尿病のβ細胞置換は第II相評価段階に入っており、これらの多様な用途が幹細胞市場全体の収益成長を支えています。

治療タイプ別

2024年において、同種異系製品が幹細胞市場シェアの62.0%を占めています。これは、バッチ生産によるコスト優位性と即時利用可能性によるものです。腫瘍、自己免疫疾患、感染症を対象とした500以上の同種異系治験が進行中です。免疫回避iPSCラインなどのプラットフォーム改善は拒絶反応を軽減することを目指しており、同種異系治療の優位性をさらに強固にする可能性があります。一方、自家治療はマイクロ流体分離とAI誘導拡張により、採取から投与までの期間が短縮され、13.45%のCAGRで加速しています。2024年11月に承認されたB細胞ALL治療薬AUCATZYLは、個別化アプローチが規制上の成功を収める例を示しています。同系製品はニッチですが、前臨床モデリングにおいて重要です。将来的には、標準化された同種異系バックボーンが患者固有の編集のためにライセンスされるハイブリッドモデルが出現し、速度と個別化を融合させ、幹細胞市場の勢いを維持する可能性があります。

エンドユーザー別

2024年において、学術・研究機関が収益の34.0%を占めており、助成金による発見研究と初期臨床翻訳を反映しています。メリーランド幹細胞研究基金だけでも、650以上のプロジェクトに2億ドル以上を投資しています。CDMOは15.06%のCAGRで最も急速に成長しているステークホルダーです。複雑な自家および遺伝子編集製品には、高品質のクリーンルームスイートとデジタルリリースシステムが必要とされます。企業はAIをバッチ記録に適用し、逸脱を予測しダウンタイムを削減する実践を標準化しつつあります。病院は投与ハブとして中心的な役割を維持し、製薬会社はパイプラインの多様化のためにフェーズ準備完了資産のライセンス供与を増やしています。凍結保存センターは、自動化された在庫管理と新規凍結保護剤により細胞損失を削減することで恩恵を受けています。これらの動向が、幹細胞市場を支える垂直統合型エコシステムを強化しています。

# 市場を牽引する要因

幹細胞市場の成長を推進する主要な要因は以下の通りです。

* 慢性・変性疾患の高い負担: 高齢化社会は再生医療の需要を増大させています。例えば、パーキンソン病は2050年までに2520万人に影響を与えると予測されており、その増加の89%は人口の高齢化によるものです。間葉系幹細胞(MSC)は炎症を軽減し、組織破壊を抑制し、修復を促進するため、慢性疾患管理のための費用対効果の高いツールとして位置づけられています。医療システムは高額な長期介護を遅らせる治療法に予算を再配分しており、MSCベース製品の調達を強化しています。

* 急速に拡大する再生医療パイプライン: 4,000以上の遺伝子、細胞、RNA治療が開発中であり、2024年初頭には第I相プログラムが11%増加しました。CRISPR編集はCAR-T細胞の性能を向上させ、自己免疫疾患への適応を広げています。AIを活用した分析は細胞表現型解析を自動化し、リリース試験期間を数日から数時間に短縮しています。網膜細胞移植による視力回復や、iPSC由来構造物による1型糖尿病の血糖コントロールなど、臨床的エビデンスが拡大しており、幹細胞市場の見通しを向上させています。

* 有利な規制加速経路: FDAのRMAT(再生医療先進治療)指定やEMAのPRIME(優先医薬品)スキームは、審査期間を短縮します。2025年1月の同種異系幹細胞コンディショニング剤Grafapexの承認は、迅速化の例です。2024年の承認件数では中小バイオテクノロジー企業が占める割合が増加し、従来の製薬企業から競争力学が変化しています。日本の条件付き承認制度は、治験開始を加速させ、海外スポンサーを誘致する地域的なモデルとなっています。

* 臍帯血・組織バンキングおよび個別化医療プログラムの普及拡大: アジア太平洋地域では施設が増加しており、例えばCordlifeは2024年9月にシンガポールで品質管理を強化して事業を再開しました。公私混合型のバンキングモデルは倫理的懸念に対処しつつ収益源を創出しています。欧州のガイドラインは、慣行を標準化するためにインフォームドコンセントを義務付けています。スルフォラファンなどの新規凍結保護剤はミトコンドリアの完全性を改善し、保存された移植片の臨床的有用性を拡大しています。

* オフザシェルフ治療を可能にする技術的ブレークスルー: iPSCラインの自動生産や免疫回避技術など、技術革新が進んでいます。

* 分野におけるイノベーションと開発のための市場プレイヤー間の協力強化: CDMOとバイオテクノロジー企業との提携など、市場プレイヤー間の協力が活発化しています。

# 市場の抑制要因

幹細胞市場の成長を阻害する要因は以下の通りです。

* 治療法に関連する安全性と有効性の不確実性: 多能性細胞タイプにおける腫瘍形成性および免疫原性は依然として主要な懸念事項です。バッチ間のばらつきは効力アッセイを複雑にし、規制当局は監視を強化しています。FDAの細胞治療に対する権限を再確認する第9巡回区控訴裁判所の判決は、コンプライアンス義務を明確にする一方で、タイムラインを延長する可能性があります。

* 制限的な償還政策: 治療費が5,000~50,000米ドルと高額であるため、普及が制限されています。支払者は保険適用前に確固たる費用対効果データを要求するため、市場浸透が遅れています。CSL BehringのHemgenixに対する成果ベースモデルは、償還への実行可能な道筋を示しています。Ryoncilが米国のメディケイドリベート枠組みに含まれたことは、価値連動型支払いスキームの広範な受け入れを示唆しており、メーカーにコスト削減のためのスケーラブルな自動化導入を促しています。

* 製造規模の課題と製品・処置の高コスト: 高額なGMPスイート、規制遵守、長い開発サイクルが市場参入の障壁となっています。

* 持続的な倫理的懸念による倫理・政策の相違: 特に胚性幹細胞に関する倫理的議論が、市場の発展に影響を与える可能性があります。

# 地域分析

* 北米: 2024年には幹細胞市場規模の45.0%を占め、最大の市場です。NIHからの22.1億米ドルの幹細胞研究資金と、2024年12月に初のMSC治療を承認したFDAの協力的な姿勢が寄与しています。堅調なベンチャーキャピタルと確立された移植センターが治験登録を加速させています。カナダの官民ネットワークも拡大しており、2025年3月には新たな再生医療パートナーシップが発表されました。

* アジア太平洋: 14.31%のCAGRで最も急速に成長している地域です。中国は胚性幹細胞プラットフォームを国家優先事項として資金提供しており、日本の条件付き承認モデルは多国籍スポンサーを誘致しています。インドは国家バイオテクノロジー開発戦略を通じて国内イノベーションとインフラを奨励しています。韓国の細胞治療税制優遇措置は製造を促進し、オーストラリアのTGA(医薬品・医療機器規制庁)は未充足ニーズに対する迅速な経路を提供しています。これらの政策が、幹細胞市場を着実に拡大させる肥沃な環境を創出しています。

* ヨーロッパ: Horizon研究助成金と明確かつ厳格な先進治療フレームワークを通じて堅調な成長を維持しています。ドイツと英国がGMP生産能力の拡大を主導しています。

* 中東: ヘルスケア近代化の一環として再生医療製品を採用しており、特にGCC(湾岸協力会議)諸国では移植ユニットが凍結保存基準をアップグレードしています。

* 南米: ブラジルが主導し臨床能力を向上させていますが、償還のばらつきにより制約を受けています。

これらの地域的な発展が、幹細胞市場のグローバルな多様性と回復力を高めています。

# 競争環境

幹細胞市場は中程度に細分化されています。大手製薬企業は、次世代デリバリーシステムへのアクセスを目的とした買収を進めており、例えばアストラゼネカはEsoBiotecを最大10億米ドルで買収し、ENaBL生体内レンチウイルスプラットフォームを確保しました。Cellinoのような専門企業は、AI駆動型Nebula技術を適用してiPSC生産を自動化し、分散型病院ベースのファウンドリーを可能にしています。免疫回避iPSC開発企業は、持続性と幅広い患者適合性を兼ね備えたオフザシェルフ移植片を位置づけ、同種異系治療の状況を再定義する可能性があります。

戦略的提携が市場を支配しており、CDMOはバイオテクノロジー企業と提携して後期製造を加速させ、病院は技術インテグレーターと提携してポイントオブケアリリースを合理化しています。遺伝子編集、細胞増殖培地、非ウイルス性デリバリーベクターに関する知的財産が主要な競争優位性となっています。市場参入障壁には、高価なGMPスイート、規制遵守、長い開発サイクルが含まれます。しかし、1回あたりのコストを削減し、アクセスを拡大できるスケーラブルで自動化対応のプラットフォームには、まだ未開拓の機会があり、幹細胞市場全体で持続的な機会が確保されています。

主要プレイヤー:

* Stemcell Technologies Inc.

* Thermo Fisher Scientific Inc.

* Merck KGaA

* Takara Bio Inc.

* BD

最近の業界動向:

* 2025年5月: アストラゼネカがEsoBiotecを最大10億米ドルで買収完了し、Engineered NanoBody Lentiviralプラットフォームを通じて細胞治療ポートフォリオを強化しました。

* 2025年4月: メリーランド幹細胞研究基金が初期段階の再生医療プロジェクトに1,800万米ドルを授与しました。

* 2025年4月: CellinoがKaris Bioと提携し、PAD(末梢動脈疾患)およびCAD(冠動脈疾患)向けの自家iPSC治療を商業化しました。

* 2025年3月: CellinoとMatricelfが、自動iPSC生産を活用した個別化脊髄損傷治療の共同開発を開始しました。

これらの動向は、幹細胞市場が技術革新、戦略的提携、そして規制環境の変化によって急速に進化していることを示しています。

このレポートは、幹細胞研究市場に関する詳細な分析を提供しています。市場の定義として、多能性幹細胞、成体幹細胞、および操作された幹細胞の発見、特性評価、スケールアップ、商業化前段階における研究開発(R&D)およびプロセス開発に費やされる試薬、機器、サービス、知的財産ライセンスからの収益を対象としています。臨床治療の売上や臍帯血バンキング手数料は本評価の範囲外とされています。

市場の成長を牽引する主な要因としては、慢性疾患および変性疾患の高い罹患率、再生医療パイプラインの急速な拡大、有利な規制加速経路、公的および私的な臍帯血・組織バンキングおよび個別化医療プログラムの普及拡大が挙げられます。さらに、既製治療法を可能にする技術的ブレークスルーや、イノベーションと開発に向けた市場参加者間の協力強化も重要な推進力となっています。

一方で、市場の成長を阻害する要因としては、治療法に関連する安全性と有効性の不確実性、制限的な償還政策、製造規模の課題、製品および処置の高コストが挙げられます。また、根強い倫理的懸念による倫理的・政策的相違も課題となっています。

市場は、製品タイプ(成体幹細胞、ヒト胚性幹細胞、人工多能性幹細胞(iPS細胞)、超小型胚様幹細胞、その他)、用途(神経疾患、整形外科治療、腫瘍疾患、心血管疾患および心筋梗塞、糖尿病および代謝性疾患、創傷および熱傷、その他)、治療タイプ(同種幹細胞治療、自家幹細胞治療、同系幹細胞治療)、エンドユーザー(学術・研究機関、病院・外科センター、製薬・バイオテクノロジー企業、幹細胞バンク・凍結保存施設、受託開発製造機関(CDMO))、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細に分析されています。

レポートでは、幹細胞市場の主要な動向と将来予測が示されています。規制承認の加速、慢性疾患負担の増加、CRISPR編集やAIを活用した製造における技術的進歩、アジア太平洋地域への強力な投資が市場成長を促進しています。特に、人工多能性幹細胞(iPS細胞)は、自動化と免疫回避工学の進歩により、2025年から2030年にかけて年平均成長率(CAGR)10.43%で最も急速に拡大すると予測されています。また、複雑なGMP要件と迅速なスケールアップの必要性から、製造のアウトソーシングが進み、専門のCDMOセグメントはCAGR 15.06%で成長しています。治療法では、同種幹細胞製品がその利便性から現在幹細胞市場の62.0%を占めていますが、プロセス自動化の改善により自家幹細胞治療もCAGR 13.45%で急速に成長しています。地域別では、アジア太平洋地域が、中国、日本、韓国、インドにおける支援的な政策により、CAGR 14.31%で最大の増分収益をもたらすと予測されています。普及の障壁としては、安全性の不確実性、償還の課題、製造コストの高さが挙げられますが、成果ベースの支払いモデルや自動化された生産がこれらの制約を緩和し始めています。

本調査は、一次調査(プロセス開発責任者、学術研究者、専門CDMO、規制コンサルタントへのインタビュー)と二次調査(NIH RePORTER、WHO国際臨床試験登録、OECD、UN Comtradeなどの公開情報源および企業報告書、学術論文)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを用いて行われ、臨床試験開始数、消耗品支出、バイオリアクターの資本集約度、規制の迅速承認、為替レート調整後の平均販売価格などの主要変数が考慮されています。データは厳格な検証プロセスを経て、毎年または重要な市場イベント発生時に更新されます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、ATCC、Thermo Fisher Scientific Inc.、Merck KGaA、Takara Bio Inc.など、主要23社の企業プロファイルが含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および変性疾患の高い負担

- 4.2.2 急速に拡大する再生医療のパイプライン

- 4.2.3 有利な規制加速経路

- 4.2.4 公的および私的な臍帯血/組織バンキングおよび個別化医療プログラムの浸透の増加

- 4.2.5 既製治療を可能にする技術的ブレークスルー

- 4.2.6 この分野におけるイノベーションと開発のための市場参加者間の協力の強化

-

4.3 市場の阻害要因

- 4.3.1 治療法に関連する安全性と有効性の不確実性

- 4.3.2 制限的な償還方針

- 4.3.3 製造規模の課題と製品および処置の高コスト

- 4.3.4 根強い倫理的懸念による倫理的および政策的相違

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的見通し

-

4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 成体幹細胞

- 5.1.1.1 間葉系幹細胞

- 5.1.1.2 造血幹細胞

- 5.1.1.3 神経幹細胞

- 5.1.2 ヒト胚性幹細胞

- 5.1.3 人工多能性幹細胞 (iPS細胞)

- 5.1.4 超小型胚様幹細胞

- 5.1.5 その他の製品タイプ(例:がん幹細胞)

-

5.2 用途別

- 5.2.1 神経疾患

- 5.2.2 整形外科治療

- 5.2.3 腫瘍疾患

- 5.2.4 心血管疾患および心筋梗塞

- 5.2.5 糖尿病および代謝性疾患

- 5.2.6 創傷および熱傷

- 5.2.7 その他の用途

-

5.3 治療タイプ別

- 5.3.1 他家幹細胞療法

- 5.3.2 自己幹細胞療法

- 5.3.3 同系幹細胞療法

-

5.4 エンドユーザー別

- 5.4.1 学術・研究機関

- 5.4.2 病院および外科センター

- 5.4.3 製薬およびバイオテクノロジー企業

- 5.4.4 幹細胞バンクおよび凍結保存施設

- 5.4.5 医薬品受託開発製造機関 (CDMO)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ATCC

- 6.4.2 サーモフィッシャーサイエンティフィック株式会社

- 6.4.3 メルク KGaA

- 6.4.4 STEMCELLテクノロジーズ

- 6.4.5 タカラバイオ株式会社

- 6.4.6 ミルテニーバイオテク

- 6.4.7 プリュリ株式会社

- 6.4.8 オールセルズ LLC

- 6.4.9 インターナショナル・ステムセル・コーポレーション

- 6.4.10 リニューロン・グループ plc

- 6.4.11 バイオテクネ・コーポレーション

- 6.4.12 ガミダ・セル Ltd.

- 6.4.13 フェイト・セラピューティクス株式会社

- 6.4.14 シナタ・セラピューティクス Ltd

- 6.4.15 バイオリストアレイティブ・セラピューティクス株式会社

- 6.4.16 ブレインストーム・セル・セラピューティクス

- 6.4.17 リネージ・セル・セラピューティクス

- 6.4.18 レジェネックス LLC

- 6.4.19 オーチャード・セラピューティクス plc

- 6.4.20 メソブラスト Ltd

- 6.4.21 アサーシス株式会社

- 6.4.22 メディポスト株式会社

- 6.4.23 プロモセル GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

幹細胞とは、自己複製能力と多分化能という二つの重要な特性を持つ特殊な細胞の総称です。自己複製能力とは、細胞が分裂を繰り返しても、その能力を失わずに同じ幹細胞を維持できる能力を指します。一方、多分化能とは、様々な種類の細胞、例えば神経細胞、心筋細胞、血液細胞、骨細胞などに分化できる能力を指します。これらの特性により、幹細胞は損傷した組織の修復や再生、あるいは発生過程における組織形成において中心的な役割を担っています。

幹細胞はその由来や分化能の範囲によっていくつかの種類に分類されます。主要なものとしては、ES細胞(胚性幹細胞)、iPS細胞(人工多能性幹細胞)、そして体性幹細胞(組織幹細胞)が挙げられます。

ES細胞は、受精卵の初期段階である胚盤胞の内部細胞塊から作製される細胞です。体のあらゆる種類の細胞に分化できる「多能性」を持つため、再生医療への大きな期待が寄せられています。しかし、受精卵を利用することから倫理的な問題が指摘されるほか、患者に移植した場合に免疫拒絶反応が起こるリスクも課題とされています。

iPS細胞は、体細胞(皮膚細胞や血液細胞など)に特定の遺伝子を導入することで人工的に作製される多能性幹細胞です。京都大学の山中伸弥教授らによって開発され、その功績はノーベル生理学・医学賞を受賞しました。ES細胞と同様に多能性を持つ一方で、患者自身の細胞から作製できるため、倫理的な問題が少なく、免疫拒絶反応のリスクも低いという大きな利点があります。このため、再生医療の「切り札」として世界中で研究開発が進められています。

体性幹細胞は、成人の体内に存在する幹細胞で、特定の組織や臓器に存在し、その組織を構成する細胞にのみ分化できる「多分化能」または「単能性」を持ちます。例えば、骨髄には血液細胞を作り出す造血幹細胞や、骨、軟骨、脂肪などに分化できる間葉系幹細胞が存在します。また、脳には神経幹細胞、皮膚には皮膚幹細胞などがあります。体性幹細胞は倫理的な問題が少なく、既に一部の治療法で臨床応用されていますが、増殖能力や分化能がES細胞やiPS細胞に比べて限定的であるという特徴があります。

幹細胞の用途は多岐にわたり、特に再生医療、創薬研究、疾患メカニズムの解明においてその真価を発揮しています。

再生医療分野では、幹細胞を用いて損傷した組織や臓器を修復・再生することを目指しています。例えば、脊髄損傷による麻痺、心筋梗塞による心機能低下、パーキンソン病やアルツハイマー病といった神経変性疾患、糖尿病、肝疾患、変形性関節症など、これまで治療が困難であった多くの疾患に対する新たな治療法として期待されています。iPS細胞を用いた網膜色素上皮細胞の移植による加齢黄斑変性の治療は、既に臨床研究が進み、一部実用化の段階に入っています。

創薬研究においては、患者由来のiPS細胞から特定の疾患を持つ細胞(例えば、神経難病患者の神経細胞)を作製し、その細胞を用いて病態を試験管内で再現することで、疾患メカニズムの解明や、新たな薬剤候補物質のスクリーニング(有効性や毒性の評価)を行うことができます。これにより、新薬開発の効率化や、副作用の予測精度向上に貢献しています。また、動物実験の代替として、ヒト由来の幹細胞から作製した臓器モデル(オルガノイドなど)を用いた薬物の毒性試験も行われています。

幹細胞研究を支える関連技術も日々進化しています。

細胞培養技術は、幹細胞の安定的な増殖、特定の細胞への分化誘導、そして品質管理において不可欠です。無血清培地の開発や、細胞を立体的に培養する3D培養技術(スフェロイドやオルガノイドの作製)は、より生体に近い環境を再現し、研究の精度を高めています。

ゲノム編集技術、特にCRISPR/Cas9システムは、幹細胞の遺伝子を正確に改変することを可能にし、疾患モデルの作製や遺伝子治療への応用研究が進められています。

バイオインフォマティクスは、幹細胞の分化過程における遺伝子発現パターンや細胞間の相互作用を大規模に解析し、幹細胞の特性やメカニズムの解明、さらには品質評価に活用されています。

また、大量の幹細胞を効率的に培養・生産するためのバイオリアクターの開発も、将来的な再生医療の普及には欠かせない技術です。

幹細胞関連の市場は、世界的に急速な成長を遂げており、再生医療市場の中核を担っています。製薬企業、バイオベンチャー、医療機器メーカーなど、様々な企業がこの分野に参入し、活発な研究開発と事業化を進めています。特に日本はiPS細胞研究で世界をリードしており、政府も「再生医療等製品」として迅速な承認制度を整備するなど、産業育成に力を入れています。米国、欧州、中国なども積極的な投資と規制緩和を進め、グローバルな競争が激化しています。しかし、幹細胞治療は高コストであること、製造プロセスの標準化や品質管理の徹底、そして保険適用といった課題も抱えており、これらを克服することが市場拡大の鍵となります。

将来展望として、幹細胞研究は個別化医療の実現に大きく貢献すると期待されています。患者自身の細胞を用いた治療は、より安全で効果的な医療を提供し、副作用のリスクを低減する可能性を秘めています。また、これまで治療法がなかった難病や、臓器移植に頼らざるを得なかった疾患に対する新たな治療法の開発が進むでしょう。臓器再生、老化抑制、さらにはがん治療への応用研究も進展しており、その可能性は計り知れません。

一方で、倫理的・社会的な問題への対応も重要です。ES細胞の利用、キメラ動物の作製、生殖細胞への応用など、幹細胞研究の進展に伴い新たな倫理的課題が生じる可能性があり、社会的な議論と合意形成が不可欠です。安全性と有効性の確立、治療コストの削減、そして社会全体での受容性の向上が、幹細胞治療が広く普及するための今後の課題となるでしょう。AI技術との融合により、幹細胞研究におけるデータ解析の高度化や、分化誘導プロトコルの最適化が進むことも期待されており、幹細胞科学は今後も生命科学と医療のフロンティアを切り拓いていくことでしょう。