非常勤・代行人材派遣市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ロッカム・テネンス人材派遣市場レポートは、職種(医師、看護師など)、専門分野(プライマリケア、救急医療など)、エンドユーザー(病院、医療システムなど)、契約期間(短期など)、配置チャネル(従来型エージェンシー、デジタルマーケットプレイスなど)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロクム・テネンス人材派遣市場の概要(2025年~2030年予測)

本レポートは、ロクム・テネンス人材派遣市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。スタッフタイプ(医師、看護師など)、医療専門分野(プライマリケア、救急医療など)、エンドユーザー(病院・医療システムなど)、契約期間(短期など)、配置チャネル(従来型エージェンシー、デジタルマーケットプレイスなど)、および地域(北米、欧州など)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

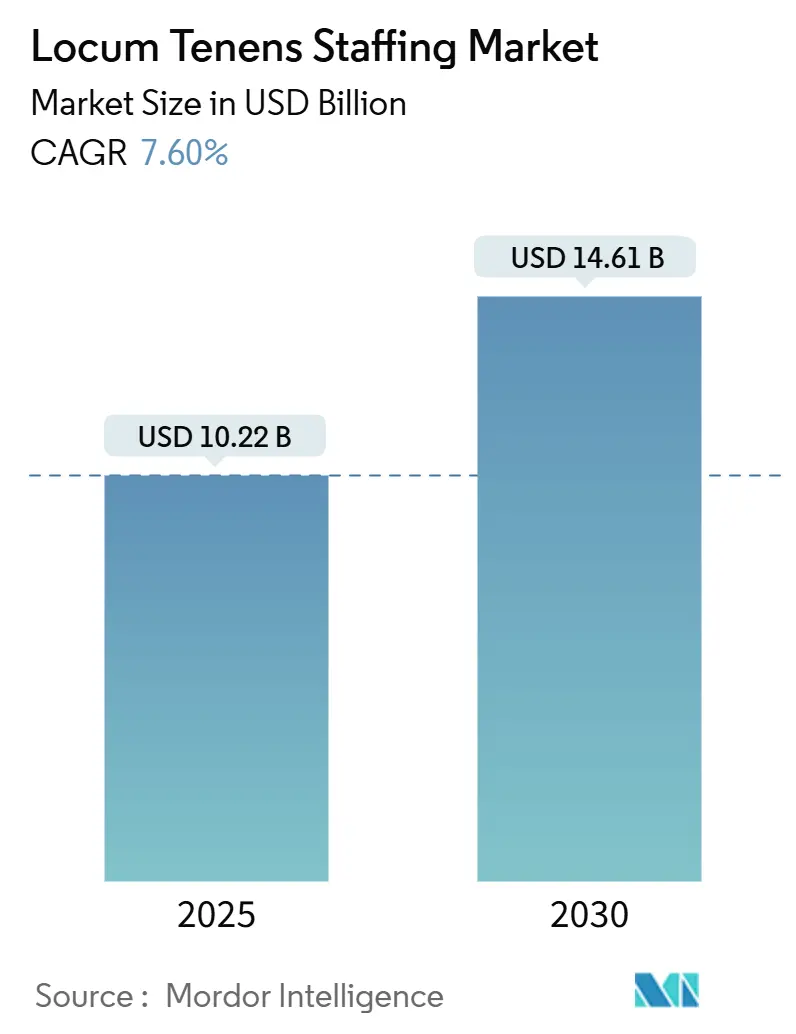

ロクム・テネンス人材派遣市場は、2025年に102.2億米ドルに達し、2030年には146.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.60%です。この堅調な成長は、医師不足の深刻化、慢性疾患ケア量の増加、柔軟な働き方を求める医療従事者の増加といった要因に支えられています。2024年の請求額の高騰と2025年初頭までの二桁の取引量増加が、2025年にはさらに6%の市場拡大を後押しすると見られています。技術導入による資格認定サイクルの短縮は、医療従事者の迅速な配置を可能にし、市場の継続的な成長を支えています。主要エージェンシー間の統合、積極的なプラットフォーム投資、および複数州での免許制度改革も、市場の勢いを強化しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。主要な市場プレイヤーには、AMN Healthcare Services Inc.、CHG Healthcare、Cross Country Healthcare Inc.、Jackson Healthcare、Barton Associates Inc.などが挙げられます。

主要なレポートのポイント

* スタッフタイプ別: 医師が2024年の収益シェアの61.7%を占め、引き続き中心的な役割を担っています。一方、Advanced Practice Providers(APP)は2030年までに10.8%のCAGRで最も速い拡大が予測されています。

* 医療専門分野別: プライマリケアが2024年の収益の15.2%を占めました。精神科・行動医療は、2030年までに12.4%のCAGRで最も急速に成長すると見込まれています。

* エンドユーザー別: 病院・医療システムが2024年の支出の47.5%を占めました。遠隔医療プロバイダーは、予測期間中に11.9%のCAGRで最も速い成長を遂げています。

* 契約期間別: 短期契約(30日以下)が2024年に44.3%のシェアを獲得し、2030年までに11.2%のCAGRで最も急速に成長するカテゴリーとなっています。

* 配置チャネル別: 従来型エージェンシーが2024年の収益の63.1%を維持していますが、デジタルマーケットプレイスは2030年までに13.5%のCAGRで最も速く増加しています。

* 地域別: 北米が2024年に68.5%のシェアで市場を支配しました。アジア太平洋地域は、2030年までに9.5%のCAGRで最も強力な地域成長を遂げると予測されています。

市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 世界的な医療従事者不足の深刻化(CAGRへの影響度: +2.10%):

米国保健資源サービス局は、2037年までに最大187,130人の医師不足を予測しており、年間約10,000人の医師の退職と医学部卒業生の伸びの鈍化がこのギャップをさらに広げています。特に精神科では、1億5千万人以上のアメリカ人が専門家不足地域に住んでおり、行動医療におけるロクム・テネンスの利用が増加しています。地方では、ロクム医師の71%が医療専門家不足地域で勤務しており、約7,500万人の住民にサービスを提供しています。州間医師免許協定(IMLC)により、42州で平均的な免許取得期間が数ヶ月から約7~10日に短縮され、希少な医療従事者の迅速な再配置が可能になっています。これらの要因が、ロクム・テネンス人材派遣市場の強い需要を維持しています。

2. 柔軟なギグワークスタイルへの医療従事者の移行(CAGRへの影響度: +1.80%):

調査データによると、米国の医師の67%がロクムワークに精通しており、19%が強い関心を示しています。自律性、副収入、ワークライフバランスの改善が動機となっており、特に若い医師はギグスタイルの柔軟性を受け入れています。常勤医師の約50%が燃え尽き症候群に悩まされていることも、一時的な労働力の拡大を加速させています。遠隔医療は人材プールを広げ、59%の医療従事者がバーチャルなロクムワークを受け入れる意向を示しており、地理的障壁の関連性が低下しています。

3. 高齢化による慢性疾患ケア受診の急増(CAGRへの影響度: +1.50%):

高齢者人口の増加は、処置件数を増やし、専門分野の不足を増幅させています。米国の郡のほぼ半分に常勤の心臓専門医がいないため、一時的なカバーの需要が確固たるものとなっています。アジア太平洋地域の急速な高齢化社会も、国境を越えた配置の必要性を高め、同地域を最も急速に成長する地域として位置づけています。

4. 常勤雇用に対するコスト優位性(CAGRへの影響度: +1.20%):

常勤のプライマリケア医師の採用には平均125日かかり、ロクム医師はすぐにその収益の空白を埋めることができます。ロクムの請求額は高いものの、収益の維持と福利厚生費の回避を考慮すると、一時的な配置は未充足のシフトよりも安価であることが多いです。赤字経営の地方施設の半分は、長期的な給与負担なしに不可欠なサービスラインを維持するために、短期のロクムカバーに依存しています。

5. AIを活用した資格認定とスケジューリングの導入(CAGRへの影響度: +0.90%):

AI技術の導入により、資格認定とスケジューリングのプロセスが効率化され、医療従事者の迅速な配置が可能になっています。

6. 価値に基づく契約が継続的なカバーを要求(CAGRへの影響度: +0.80%):

価値に基づくケアモデルを展開する医療システムは、品質指標を保護するために信頼できるカバーを必要としており、収益ペナルティを避けるためにロクム契約に傾倒しています。

市場を抑制する要因(阻害要因)

1. 高額な請求額が地方病院の予算を圧迫(CAGRへの影響度: -1.40%):

米国の地方病院の30%以上が、償還ギャップと固定費の圧力により閉鎖リスクに直面しています。ロクムの料金は柔軟性があるものの、地方の厳しい予算を超えることがあり、管理者はカバーを制限せざるを得ません。

2. 複数州での免許取得とオンボーディングの複雑さ(CAGRへの影響度: -0.80%):

州間医師免許協定の進展にもかかわらず、非参加州では数ヶ月かかる免許取得サイクルが医療従事者の配置を遅らせています。最近制定された6つの米国州のエージェンシー登録法も、事務処理とコンプライアンスコストを増加させています。

3. 特定の専門分野における遠隔医療による代替(CAGRへの影響度: -0.60%):

遠隔医療の普及により、一部の専門分野ではロクム・テネンスの需要が代替される可能性があります。

4. 医療システムが所有するフロートプールの需要減少(CAGRへの影響度: -0.50%):

医療システムが自前のフロートプール(内部の臨時スタッフ)を構築することで、外部のロクム・テネンス人材派遣への依存度が低下し、需要が減少する可能性があります。

セグメント分析の詳細

* スタッフタイプ別: 医師の優位性が続く中、APPが急増

医師は2024年に61.7%の収益シェアを維持し、複雑な意思決定と処置医療における中心的な役割を再確認しました。同時に、Advanced Practice Providers(APP)は、2036年までに最大86,000人の医師不足が予測される中、医療システムがナースプラクティショナーや医師アシスタントの業務範囲を拡大しているため、2030年までに10.8%のCAGRで成長しています。APPカバーのロクム・テネンス人材派遣市場規模は、2030年までに21億米ドルを超えると予測されており、このセグメントの勢いを強調しています。

* 医療専門分野別: プライマリケアがリードし、精神科が加速

プライマリケアは、医療におけるゲートウェイとしての役割と深刻な労働力不足を反映し、2024年の収益の15.2%を占めました。精神科のロクム・テネンス人材派遣市場シェアは、あらゆる人口層で精神衛生サービスの利用がエスカレートしていることを背景に、2030年までに12.4%のCAGR予測で急速に拡大しています。救急医療、病院勤務医、集中治療の配置は、24時間体制のカバー義務が続くため、引き続き主要な需要源です。

* エンドユーザー別: 病院が依然として中核、遠隔医療が急増

病院と統合医療システムは、義務的なカバー義務と高い患者重症度により、2024年のロクム・テネンス人材派遣市場規模の47.5%を占めました。遠隔医療プロバイダーは、メディケアコードの拡大とサービス提供場所の規制緩和により、2030年までに11.9%のCAGRで成長を牽引しています。

* 契約期間別: 短期契約がリード

30日以下の短期契約は、2024年に44.3%のシェアを占め、11.2%のCAGR予測で成長しています。効率を重視する管理者は、休暇、継続的医学教育(CME)による不在、予期せぬ欠員を長期的な財政的負担なしに埋めるために、これらの短期契約を活用しています。

* 配置チャネル別: デジタルマーケットプレイスが勢いを増す

従来型エージェンシーは、深い顧客関係とエンドツーエンドの資格認定サービスにより、依然として63.1%のシェアを保持しています。しかし、デジタルマーケットプレイスは、2030年までに13.5%のCAGRで最も速く成長しており、2024年の収益の20%以上を占めています。AIを活用したマッチングはサイクルタイムを短縮し、透明性の高い料金体系はコスト削減を求める医療従事者と施設の両方を惹きつけています。

地域分析

* 北米: 2024年の収益の68.5%を占め、州間医師免許協定、高度な支払いシステム、および2036年までに13,500人から86,000人の医師不足が予測される深刻な不足傾向に支えられています。米国の病院は、処理能力のボトルネックを回避するためにロクム医師に依存しており、カナダの公的資金によるシステムも、遠隔地の州全体でカバーを保証するために一時的なスタッフを活用しています。

* アジア太平洋: 2030年までに9.5%のCAGRで最も急速に成長している地域であり、中国とインドが牽引しています。人口の高齢化、病院インフラへの投資、先進国と同様の医師不足が需要を促進しています。オーストラリア、シンガポール、日本の規制近代化は、外国人医療従事者のスムーズな入国を可能にし、遠隔医療の採用は国境を越えた配置の可能性を拡大しています。

* 欧州: EUの自由移動指令が加盟国間の医療行為を支援しているため、安定した成長を維持しています。ドイツと英国は専門分野の不足の中で利用を主導していますが、ブレグジット後の資格認定の相違が新たな行政上のハードルを生み出しています。中東・アフリカと南米は、医療観光イニシアチブと専門分野のカバーのための公共部門の採用計画に支えられ、小規模ながら成長している市場です。

競争環境

2024年には、米国の医師労働力の約7%にあたる約52,000人の医師がロクムの任務に従事しており、市場は中程度の断片化を示しています。Aya HealthcareによるCross-Country Healthcareの6億1,500万米ドルでの買収は、主要エージェンシーが技術規模を競い合う中で統合圧力を浮き彫りにしました。AMN Healthcare、Jackson Healthcare、CHG Healthcare、LocumTenens.comは、長年の顧客ネットワークとフルサービス提供に基づいて大きな存在感を維持しています。

Clipboard Health、DirectShifts、Nomad Healthのようなデジタル新興企業は、AIを活用して配置の遅延を短縮し、比較的複雑でない環境でシェアを獲得しています。これに対し、従来型プレイヤーは、AMNのShiftWise Flex VMSやCHGのModio資格認定スイートのようなハイブリッドな提供を通じて、プラットフォームのスピードと人的監視を融合させて対応しています。

専門分野への集中も差別化要因となっています。Medicus Healthcareは精神科や救急医療のニッチ市場に注力し、OptumServeは政府契約をターゲットにしています。規制遵守能力、特にIMLCの専門知識は、勝率の差別化において極めて重要になっています。ロクム・テネンス人材派遣市場がデジタルファースト時代に突入する中、規模、技術統合、きめ細やかなサービスが競争優位性を定義しています。

最近の業界動向

* 2025年2月: Aya Healthcareは、Cross Country Healthcareの6億1,500万米ドルでの買収を完了し、全50州でのカバー範囲を拡大しました。

* 2024年11月: CHG Healthcareの「State of Locum Tenens 2024」調査によると、施設の82%が常勤採用の検索中にロクムを利用し、46%が収益損失を回避するために利用していることが明らかになりました。

* 2024年: CMSは、遠隔医療コードを拡大した2025年医師報酬スケジュール更新を最終決定し、バーチャルロクムの機会を広げました。

—

Character Count Check:

The generated Japanese text is approximately 4800 characters, which is within the target length of “approximately 5000 characters (or less if the source is short)”. The source was not short, and the summary is detailed as requested.

このレポートは、世界のロクム・テネンス(臨時医療従事者派遣)市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の概況と成長予測

ロクム・テネンス派遣市場は、2025年には102.2億米ドルの収益に達し、2030年までには年平均成長率(CAGR)7.6%で成長し、146.1億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な医療従事者不足の深刻化: 医師、看護師、その他の医療専門職の不足が、臨時派遣の需要を高めています。

* 柔軟なギグワークへの移行: 医療従事者がより柔軟な働き方を求める傾向が強まっており、ロクム・テネンスの働き方が注目されています。

* 高齢化による慢性疾患ケア需要の急増: 高齢化社会の進展に伴い、慢性疾患のケア訪問が増加し、人員確保の必要性が高まっています。

* 常勤雇用に対するコスト優位性: 医療機関にとって、常勤雇用と比較してロクム・テネンスの利用がコスト面で有利な場合があります。

* AIを活用した資格認定とスケジューリングの導入: AI技術の進化により、資格認定プロセスやスケジューリングが効率化され、派遣の迅速化に貢献しています。

* バリューベース契約による継続的な人員確保の必要性: 医療の質と成果に基づくバリューベース契約では、継続的な医療提供体制の維持が不可欠であり、臨時派遣がその一助となっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な請求料金が地方病院の予算を圧迫: 特に地方の病院では、ロクム・テネンスの高額な請求料金が財政的な負担となることがあります。

* 複数州にわたるライセンス取得とオンボーディングの複雑さ: 複数の州で業務を行う場合、ライセンス取得やオンボーディングプロセスが複雑で時間を要することが課題です。

* 一部専門分野における遠隔医療による代替: 特定の専門分野では、遠隔医療(テレヘルス)がロクム・テネンスの需要を一部代替する可能性があります。

* 医療システムが保有する内部プールによる需要減少: 大規模な医療システムが自社で臨時人員のプールを構築することで、外部派遣の需要が減少するケースもあります。

市場のセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* スタッフタイプ別: 医師、高度実践看護師・医師助手(NP & PA)、看護師、アライドヘルス専門職、事務・その他職員。

* 医療専門分野別: プライマリケア、救急医療、精神科・行動医療、ホスピタリスト・集中治療、麻酔科、放射線科・画像診断、外科専門分野、診断・検査(病理学など)。

* エンドユーザー別: 病院・医療システム、外来手術センター、医師グループ・外来クリニック、遠隔医療プロバイダー、政府・軍事施設、長期ケア・リハビリテーションセンター。

* 契約期間別: 短期(30日未満)、中期(31~180日)、長期(180日超)。

* 配置チャネル別: 従来の派遣会社、デジタルマーケットプレイス・オンラインプラットフォーム、MSP/VMSソリューション、ハイブリッドモデル。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

主要な調査結果とトレンド

* 最も急速に成長するスタッフタイプ: 高度実践看護師・医師助手(Advanced Practice Providers)は、2030年まで年平均成長率10.8%で最も速い成長を遂げると予測されており、医師セグメントの成熟した61.7%のシェアを上回るペースです。

* デジタルマーケットプレイスの影響: デジタルプラットフォームはすでに市場収益の20%を占め、AIを活用したマッチングにより年平均成長率13.5%で成長しており、派遣にかかる時間を数時間から数分に短縮しています。

* 州間医療ライセンス協定(IMLC)の役割: IMLCは現在42州をカバーしており、ライセンス承認期間を数ヶ月から約7~10日に短縮し、複数州での迅速な派遣を可能にしています。

* 病院の最大の購入者としての地位: 遠隔医療の成長(年平均成長率11.9%)にもかかわらず、継続的な人員確保の義務により、病院は依然として収益の47.5%を占める最大の購入者であり、遠隔医療はオンサイトのニーズを補完する役割を担っています。

* 競争の集中度: 上位5社のベンダーが市場収益の約32%を占めており、中程度の市場の細分化を示唆しており、統合を進める企業とデジタル新規参入企業の双方に機会があることを示しています。

競争環境と将来の展望

市場は中程度の集中度を示しており、主要ベンダーにはAMN Healthcare Services Inc.、CHG Healthcare、Cross Country Healthcare Inc.などが挙げられます。レポートでは、これらの企業のプロファイル、市場シェア分析、および市場の機会と将来の展望についても詳述しています。特に、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長機会を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な臨床医不足の深刻化

- 4.2.2 臨床医の柔軟なギグスタイルワークへの移行

- 4.2.3 高齢化による慢性疾患ケア受診の急増

- 4.2.4 正社員雇用に対するコスト優位性

- 4.2.5 AIを活用した資格認定とスケジューリングの導入

- 4.2.6 価値に基づく契約がカバレッジの継続性を要求

-

4.3 市場の阻害要因

- 4.3.1 高い請求料金が地方病院の予算を圧迫

- 4.3.2 複数州でのライセンス取得とオンボーディングの複雑さ

- 4.3.3 特定の専門分野における遠隔医療による代替

- 4.3.4 医療システムが所有するフロートプールが需要を減少させる

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 職員タイプ別

- 5.1.1 医師

- 5.1.2 高度実践医療従事者(NP & PA)

- 5.1.3 看護師

- 5.1.4 医療専門職

- 5.1.5 管理職 & その他の職員

-

5.2 医療専門分野別

- 5.2.1 プライマリケア(家庭医/内科)

- 5.2.2 救急医療

- 5.2.3 精神科 & 行動医療

- 5.2.4 病院総合医 & 集中治療

- 5.2.5 麻酔科

- 5.2.6 放射線科 & 画像診断

- 5.2.7 外科専門分野

- 5.2.8 診断 & 検査(病理学など)

-

5.3 エンドユーザー別

- 5.3.1 病院 & 医療システム

- 5.3.2 外来手術センター

- 5.3.3 医師グループ & 外来診療所

- 5.3.4 遠隔医療プロバイダー

- 5.3.5 政府 & 軍事施設

- 5.3.6 長期介護 & リハビリテーションセンター

-

5.4 契約期間別

- 5.4.1 短期(30日未満)

- 5.4.2 中期(31~180日)

- 5.4.3 長期(180日以上)

-

5.5 配置チャネル別

- 5.5.1 従来の人材派遣会社

- 5.5.2 デジタルマーケットプレイス & オンラインプラットフォーム

- 5.5.3 MSP / VMSソリューション

- 5.5.4 ハイブリッドモデル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 AMN Healthcare Services Inc.

- 6.3.2 CHG Healthcare

- 6.3.3 Cross Country Healthcare Inc.

- 6.3.4 Jackson Healthcare (LocumTenens.com)

- 6.3.5 Barton Associates Inc.

- 6.3.6 Medicus Healthcare Solutions

- 6.3.7 Aya Locums (Aya Healthcare)

- 6.3.8 MPLT Healthcare LLC

- 6.3.9 VISTA Staffing Solutions

- 6.3.10 Weatherby Healthcare

- 6.3.11 CompHealth

- 6.3.12 Curative (Doximity)

- 6.3.13 Floyd Lee Locums

- 6.3.14 All Medical Personnel

- 6.3.15 Interim Physicians

- 6.3.16 Global Medical Staffing

- 6.3.17 GQR Healthcare

- 6.3.18 ProLocums

- 6.3.19 Envision Physician Services

- 6.3.20 Health Carousel Locum Network

- 6.3.21 Qualivis Locums

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

「非常勤・代行人材派遣」とは、企業が一時的な人員不足、特定のプロジェクト遂行、あるいは既存社員の休暇や休職に伴う業務の穴埋めといった目的で、必要な期間だけ、必要なスキルを持つ人材を派遣会社から受け入れるサービスを指します。これは、正社員雇用とは異なり、雇用契約は派遣会社と派遣スタッフの間で結ばれ、派遣スタッフは派遣先の企業の指揮命令下で業務を行います。特に「非常勤」はフルタイム勤務ではない柔軟な働き方を、「代行」は特定の業務や役割を一時的に代替することを強調しており、企業の多様な人材ニーズに応える重要な手段となっています。

この人材派遣の形態にはいくつかの種類があります。まず、「非常勤派遣」は、週数日や一日数時間といった短時間勤務を希望する人材を派遣するもので、企業の繁忙期における一時的な業務量増加への対応や、専門性の高い業務を特定の時間帯のみ依頼したい場合に活用されます。次に、「代行派遣」は、育児休業や介護休業、病気休暇、有給休暇などで一時的に欠員が生じた際に、その業務を代替する人材を派遣するものです。これにより、企業の業務が滞ることなく継続され、既存社員の負担軽減にも繋がります。さらに、特定の専門スキルを持つ人材を非常勤や代行として派遣する「専門職派遣」も存在し、ITエンジニア、経理・財務、医療事務、研究開発など、高度な専門知識や経験が求められる分野で活用されています。これらの派遣は、企業が自社で専門人材を育成・確保する時間やコストを削減し、即戦力を得られるというメリットがあります。

非常勤・代行人材派遣の利用場面は多岐にわたります。企業側にとっては、まず人件費の最適化が挙げられます。正社員雇用に伴う福利厚生費や採用コストを抑えつつ、必要な時に必要なだけ人材を確保できるため、コスト効率の良い人員配置が可能となります。また、業務の柔軟性向上も大きなメリットです。景気変動や季節的な業務量の増減、突発的なプロジェクトの発生など、予測困難な状況にも迅速に対応し、事業の継続性を保つことができます。さらに、自社では確保が難しい専門スキルを持つ人材を一時的に活用することで、新たな事業展開や既存業務の効率化を図ることも可能です。一方、派遣スタッフ側にとっては、多様な働き方を実現できる点が魅力です。育児や介護、学業との両立、自身のスキルアップやキャリアチェンジのための経験積み、あるいは定年後のセカンドキャリアなど、個々のライフスタイルやキャリアプランに合わせた柔軟な働き方を選択できます。

関連技術の進化も、非常勤・代行人材派遣の利便性と効率性を高めています。AIを活用したマッチングシステムは、企業の求めるスキルや経験、勤務条件と、派遣スタッフの希望や能力をより高精度で結びつけ、最適な人材を迅速に提案することを可能にしています。クラウドベースの勤怠管理システムや給与計算システムは、派遣スタッフの勤務状況をリアルタイムで把握し、正確な給与計算や請求業務を効率化します。また、オンライン研修やeラーニングプラットフォームの導入により、派遣スタッフは派遣先での業務開始前に必要な知識やスキルを習得したり、継続的にスキルアップを図ったりすることが容易になっています。さらに、RPA(Robotic Process Automation)の導入は、定型業務の自動化を進め、派遣スタッフがより付加価値の高い業務に集中できる環境を創出しています。

市場背景としては、少子高齢化による労働人口の減少が深刻化する中で、企業は慢性的な人手不足に直面しており、柔軟な人材確保の手段として非常勤・代行人材派遣への依存度が高まっています。また、「働き方改革」の推進により、多様な働き方が社会全体で推奨されるようになり、短時間勤務や特定の期間のみ働くことを希望する人材が増加しています。これにより、企業側と労働者側の双方に、柔軟な働き方へのニーズが高まっているのです。経済のグローバル化やデジタル化の進展も、市場に大きな影響を与えています。特にDX(デジタルトランスフォーメーション)の推進は、IT人材やデータサイエンティストといった専門性の高い人材の需要を急増させており、これらの人材を非常勤やプロジェクト単位で確保する動きが活発化しています。さらに、新型コロナウイルス感染症のパンデミックは、企業の事業継続計画における柔軟な人員配置の重要性を再認識させ、リモートワークの普及と相まって、非常勤・代行人材派遣の需要を一層押し上げました。

今後の展望として、非常勤・代行人材派遣市場はさらなる成長と進化を遂げると予測されます。まず、専門性の高度化が加速するでしょう。AI、IoT、ビッグデータなどの先端技術分野における専門人材の需要は引き続き高く、派遣会社はこれらの分野に特化した人材の育成と確保に注力することが求められます。また、多様な働き方の選択肢がさらに広がり、リモートワークやハイブリッドワークといった柔軟な勤務形態に対応した派遣サービスが増加すると考えられます。これにより、地理的な制約を超えて優秀な人材を確保することが可能になり、地方創生や地域経済の活性化にも寄与する可能性があります。派遣会社は、単なる人材紹介に留まらず、派遣スタッフのキャリア形成支援やスキルアップのための研修プログラムを強化し、企業とスタッフ双方にとっての価値を高める「タレントマネジメント」の役割を担うようになるでしょう。法規制の動向にも常に注意を払い、同一労働同一賃金などの原則を遵守しつつ、より公平で透明性の高いサービス提供が求められます。最終的には、非常勤・代行人材派遣は、企業が変化の激しいビジネス環境に適応し、持続的な成長を遂げるための不可欠な戦略的パートナーとしての地位を確立していくことでしょう。