熱電発電機市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

熱電発電機市場レポートは、タイプ別(単段、多段など)、材料別(テルル化ビスマス、テルル化鉛など)、熱源別(廃熱回収、直接熱源など)、用途別(自動車、航空宇宙・防衛、家庭用電化製品・ウェアラブル、産業など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

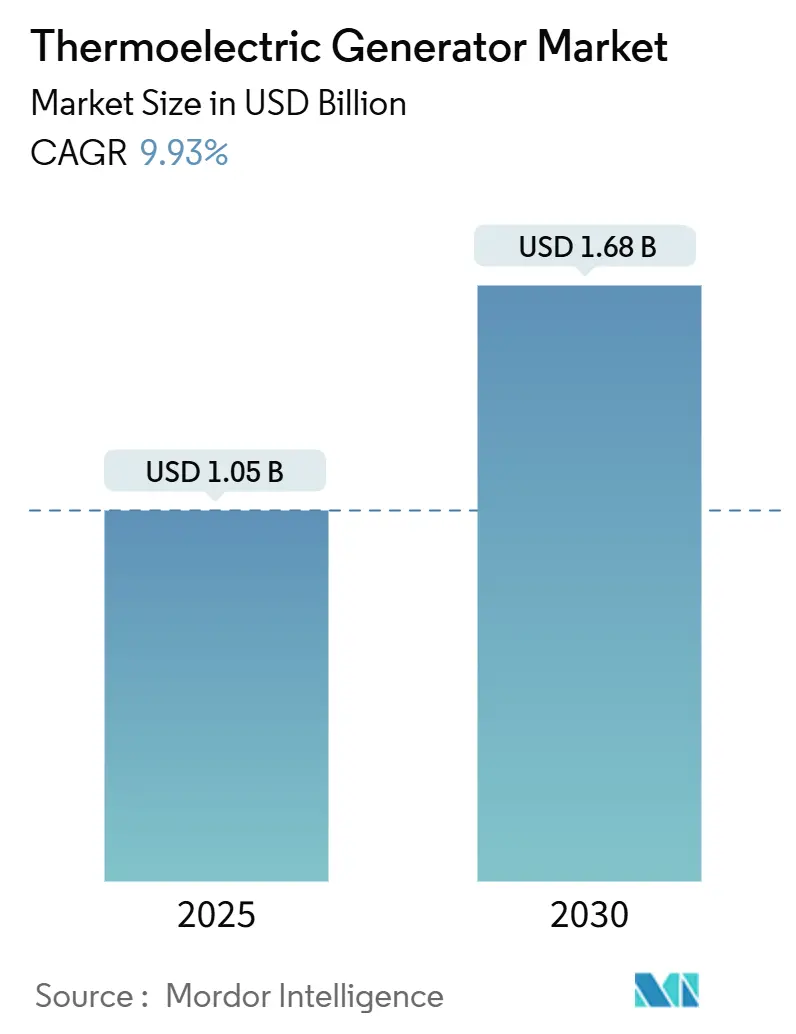

熱電発電機(TEG)市場は、2025年には10.5億米ドルと推定され、2030年には16.8億米ドルに達し、予測期間中(2025-2030年)に年平均成長率(CAGR)9.93%で成長すると予測されています。この市場の成長は、より厳格な排出規制、変換効率を15%に向上させる材料の進歩、そしてデータセンターの排熱回収から身体装着型ウェアラブルデバイスまで、用途の拡大によって支えられています。自動車の排熱回収が依然として主要な収益源である一方で、低電力でメンテナンスフリーのエネルギーハーベスターが民生機器で急増しており、市場の量的なダイナミクスを再形成しています。米国のEPAが2024年に発表した小型・中型車向けの温室効果ガス基準などの規制は、固体型ソリューションに有利な技術中立的なコンプライアンス経路を提供しています。ナノ構造ビスマス・テルル化物やシリコン・ゲルマニウム合金の並行した進歩は、回収期間を短縮し、有機ランキンサイクル(ORC)システムに対する競争力を高めています。地域別では北米が最大の市場ですが、アジア太平洋地域は最も急速に成長しており、地域の工業化と積極的なエネルギー効率化義務が相まって市場を牽引しています。

主要なレポートのポイント

* タイプ別: 2024年には単段モジュールが収益シェアの55.0%を占めましたが、多段システムはCAGR 12.3%で成長すると予測されています。

* 用途別: 自動車分野が2024年に最大の収益シェアを占めましたが、データセンターの排熱回収や身体装着型ウェアラブルデバイスなどの民生機器分野が最も急速に成長しています。

* 材料別: ビスマス・テルル化物ベースのモジュールが市場を支配していますが、シリコン・ゲルマニウム合金やナノ構造材料の進歩が、より高い変換効率とコスト削減を実現し、新たな市場機会を創出しています。

* 地域別: 北米が最大の市場であり続けていますが、アジア太平洋地域は、急速な工業化、政府によるエネルギー効率化義務、および主要な製造拠点の存在により、最も高い成長率を示すと予測されています。

市場の課題と機会

熱電エネルギーハーベスティング市場は、初期投資の高さと変換効率の限界という課題に直面しています。しかし、材料科学の進歩、製造コストの削減、および多様な用途への拡大は、市場に大きな機会をもたらしています。特に、IoTデバイス、スマートシティインフラ、および遠隔監視システムにおける低電力ソリューションへの需要の高まりは、この技術の採用を加速させる主要な要因です。さらに、持続可能性への意識の高まりと、企業が環境フットプリントを削減しようとする動きも、市場の成長を後押ししています。

「グローバル熱電発電機市場レポート」は、熱電発電機(TEG)市場の現状、成長予測、主要な推進要因、阻害要因、および競争環境を詳細に分析したものです。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な章で構成されています。

エグゼクティブサマリーによると、2024年の世界の熱電発電機市場規模は9億4,855万米ドルに達し、自動車、産業、ウェアラブルアプリケーションでの採用拡大を反映しています。この市場は2030年までに年間平均成長率(CAGR)9.93%で成長し、16億8,000万米ドルに達すると予測されています。

アプリケーション別では、自動車の廃熱回収が38.4%のシェアを占め、最も大きな収益源となっています。これは、燃費および排出ガス規制の厳格化が主な要因です。地域別では、アジア太平洋地域が2030年まで11.9%のCAGRで最も高い成長を示すと予測されており、急速な工業化とエネルギー効率化の義務化がその背景にあります。材料別では、テルル化ビスマスが2024年の出荷量の63.2%を占め、成熟したサプライチェーンと室温での優れた性能により市場を牽引しています。最近の熱電発電機材料は、ナノ構造テルル化ビスマスやシリコンゲルマニウム合金が約15%の変換効率を達成しており、従来の5~7%から大幅に向上しています。

市場の主要な推進要因としては、自動車の燃費・排出ガス規制の厳格化、オフグリッド宇宙ミッションや海底ミッションにおける需要の増加、ナノ構造テルル化ビスマスの効率向上、データセンターの液冷システムからのエネルギー回収、2025年に義務化されるEUのスマートビルディングにおけるTEGの採用、およびメンテナンスフリーのIIoTノード向けマイクロTEGの需要が挙げられます。

一方、市場の阻害要因としては、ORC(有機ランキンサイクル)や競合する廃熱回収技術と比較したワットあたりの高コスト、熱電変換効率の低さ、テルルサプライチェーンにおける地政学的リスク、および鉛系材料の段階的廃止に関する規制が挙げられます。

本レポートでは、市場をタイプ別(単段TEG、多段TEG、カスタムTEGモジュール)、材料別(テルル化ビスマス、テルル化鉛、シリコンゲルマニウム、その他)、熱源別(廃熱回収、直接熱源、体熱、放射性同位体熱源)、アプリケーション別(自動車、航空宇宙・防衛、産業、家電・ウェアラブル、石油・ガス、ヘルスケア、遠隔発電、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分類し、分析しています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が含まれています。Gentherm Inc.、II-VI Incorporated、Laird Thermal Systems、Ferrotec Holdings Corp.、Komatsu Ltd. (KELK)など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が提供されています。

また、市場の機会と将来展望に関する章では、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車の燃費・排出ガス規制の強化

- 4.2.2 オフグリッド空間および海底ミッションの需要

- 4.2.3 ナノ構造Bi₂Te₃の効率向上

- 4.2.4 データセンターの液冷によるエネルギー回収

- 4.2.5 EUのスマートビルディングにおけるTEG義務化(2025年)

- 4.2.6 メンテナンスフリーIIoTノード向けマイクロTEG

-

4.3 市場の阻害要因

- 4.3.1 ORCおよび競合するWHR技術と比較した高コスト/W

- 4.3.2 低い熱電変換効率

- 4.3.3 テルルサプライチェーンの地政学

- 4.3.4 鉛系材料の段階的廃止規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 単段式TEG

- 5.1.2 多段式TEG

- 5.1.3 カスタマイズTEGモジュール

-

5.2 材料別

- 5.2.1 テルル化ビスマス

- 5.2.2 テルル化鉛

- 5.2.3 シリコンゲルマニウム

- 5.2.4 その他(スクッテルダイト、TAGSなど)

-

5.3 熱源別

- 5.3.1 廃熱回収

- 5.3.2 直接熱源(燃焼、太陽光など)

- 5.3.3 体温

- 5.3.4 放射性同位体熱源

-

5.4 用途別

- 5.4.1 自動車

- 5.4.2 航空宇宙・防衛

- 5.4.3 産業

- 5.4.4 家庭用電化製品およびウェアラブル

- 5.4.5 石油・ガス

- 5.4.6 ヘルスケア

- 5.4.7 遠隔発電

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Gentherm Inc.

- 6.4.2 II-VI Incorporated

- 6.4.3 Laird Thermal Systems

- 6.4.4 Ferrotec Holdings Corp.

- 6.4.5 Komatsu Ltd. (KELK)

- 6.4.6 TECTEG MFR

- 6.4.7 Yamaha Corporation

- 6.4.8 Evident Thermoelectrics

- 6.4.9 Hi-Z Technology Inc.

- 6.4.10 Tellurex Corp.

- 6.4.11 Alphabet Energy Inc.

- 6.4.12 Kryotherm JSC

- 6.4.13 Thermonamic Electronics

- 6.4.14 Phononic Inc.

- 6.4.15 Custom Thermoelectric LLC

- 6.4.16 Micropelt GmbH

- 6.4.17 RMT Ltd.

- 6.4.18 Delta Electronics Inc.

- 6.4.19 FluxTeq LLC

- 6.4.20 CUI Devices

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱電発電機とは、熱エネルギーを直接電気エネルギーに変換する固体素子のことを指します。この技術は、19世紀に発見されたゼーベック効果を原理としています。ゼーベック効果とは、異なる種類の導体や半導体を接続して閉回路を作り、その接点間に温度差を与えると、回路に起電力が発生し電流が流れる現象です。熱電発電機は、主にP型半導体とN型半導体を直列に接続し、一方の接合部を高温に、もう一方を低温に保つことで、この温度差を利用して電力を発生させます。可動部がなく、メンテナンスが容易で、小型化が可能であるという特徴を持ちます。その性能は、材料のゼーベック係数、電気伝導率、熱伝導率によって決まる「性能指数ZT」で評価され、このZT値が高いほど変換効率が優れているとされます。

熱電発電機に使用される材料には様々な種類があり、それぞれ適用される温度域や特性が異なります。代表的なものとしては、室温から中温域(200℃程度まで)で高い性能を示すビスマス・テルル系(Bi2Te3系)合金があります。これは主に冷却素子としても利用されますが、低温廃熱からの発電にも用いられます。中高温域(300℃から600℃程度)では、鉛・テルル系(PbTe系)やその派生材料が利用され、産業廃熱や自動車の排熱回収などに応用が期待されています。さらに高温域(600℃以上)では、シリコン・ゲルマニウム系(SiGe系)合金が用いられ、特に宇宙探査機における放射性同位体熱電発電機(RTG)の主要材料として実績があります。近年では、環境負荷の低い酸化物系材料や、高性能化が期待されるスキューダライト系、ハーフホイスラー系などの新規材料の研究開発も活発に進められており、より広範な温度域での高効率化と低コスト化が目指されています。

熱電発電機の用途は多岐にわたります。最も注目されているのは、工場や発電所、自動車などから排出される未利用の廃熱を電力として回収する「廃熱回収」です。これにより、エネルギー効率の向上とCO2排出量の削減に貢献できます。特に自動車の排熱回収は、燃費改善に直結するため、実用化に向けた研究開発が盛んです。また、宇宙探査機や人工衛星の電源として、放射性同位体熱電発電機(RTG)が長年にわたり利用されており、その高い信頼性と長寿命が評価されています。民生分野では、体温を利用したウェアラブルデバイスの電源や、IoTセンサーの独立電源、キャンプ用品の充電器など、小型でメンテナンスフリーな特性を活かした応用が期待されています。さらに、遠隔地の監視カメラや気象観測装置など、電力インフラが整備されていない場所での独立電源としても有効です。

熱電発電機に関連する技術は多岐にわたります。まず、最も重要なのは「熱電材料科学」であり、高性能な新規材料の開発や、ナノ構造化によるZT値の向上を目指す研究が継続されています。次に、「熱管理技術」が挙げられます。熱電発電機は温度差を利用するため、効率的な熱の供給と放熱を可能にするヒートシンク、熱交換器、断熱材などの設計が不可欠です。また、発電された直流電力を利用可能な交流電力や安定した直流電圧に変換するための「電力変換・制御技術」も重要です。素子の製造には「半導体製造技術」が応用され、微細化や集積化、信頼性向上が図られています。さらに、熱源の特性を把握し、発電量を最適化するための「センサー技術」や、材料特性、素子構造、システム全体の性能を予測・最適化する「シミュレーション技術」も、熱電発電システムの開発において不可欠な要素となっています。

熱電発電機の市場背景を見ると、環境規制の強化やエネルギー効率向上へのニーズの高まり、IoTデバイスの普及、そして再生可能エネルギーへの関心の高まりが、市場成長の主要なドライバーとなっています。特に、未利用の廃熱を有効活用する技術として、その潜在的な市場規模は大きいとされています。しかし、市場の本格的な拡大にはいくつかの課題も存在します。一つは「コスト」であり、既存の発電技術と比較して、まだ高価である点が普及の障壁となっています。また、「変換効率」も課題の一つで、現在の熱電発電機の変換効率は数%から十数%程度であり、さらなる向上が求められています。高温環境下での「信頼性・耐久性」の確保や、様々な熱源に対して効率的に熱を伝達させる「熱源とのインテグレーション技術」の確立も、実用化に向けた重要な課題です。現在、材料メーカー、モジュールメーカー、システムインテグレーターが連携し、これらの課題解決に取り組んでいます。

将来展望として、熱電発電機は持続可能な社会の実現に不可欠な技術の一つとして、その重要性を増していくと考えられます。最も期待されるのは、材料開発におけるブレークスルーです。ZT値の大幅な向上や、低コストで無毒性の材料の普及により、変換効率が向上し、より広範な用途での実用化が進むでしょう。モジュールやシステム技術においても、高効率化、小型化、軽量化、そして耐久性の向上が図られ、様々な環境下での適用が可能になると予測されます。特に、自動車の排熱回収システムは、電気自動車(EV)の普及が進む中でも、航続距離延長や車内電力供給源として、その価値を維持・向上させる可能性があります。また、工場廃熱の本格的な電力化や、スマートシティにおける分散型電源、さらには宇宙開発における次世代電源としての役割も期待されます。IoTデバイスやウェアラブルデバイスの分野では、環境発電(Energy Harvesting)の主要技術として、電池交換不要な社会の実現に大きく貢献すると見込まれており、AIやデータサイエンスを活用した材料探索やシステム最適化も、今後の発展を加速させる重要な要素となるでしょう。