空間コンピューティング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

空間コンピューティング市場レポートは、コンポーネント(ハードウェア[ヘッドマウントディスプレイ(HMD)など]、ソフトウェア[空間SDK/エンジンなど]、サービス[システムインテグレーションおよびコンサルティングなど])、テクノロジー(拡張現実、仮想現実など)、エンドユーザー産業(ヘルスケア、自動車など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空間コンピューティング市場は、2025年から2030年の予測期間において、急速な成長が見込まれております。本市場は、ハードウェア、ソフトウェア、サービスといったコンポーネント、拡張現実(AR)、仮想現実(VR)などのテクノロジー、ヘルスケアや自動車といったエンドユーザー産業、そして地域別に分析されております。市場規模は米ドル建てで予測されており、その動向は多岐にわたる要因によって形成されております。

市場概要と主要な動向

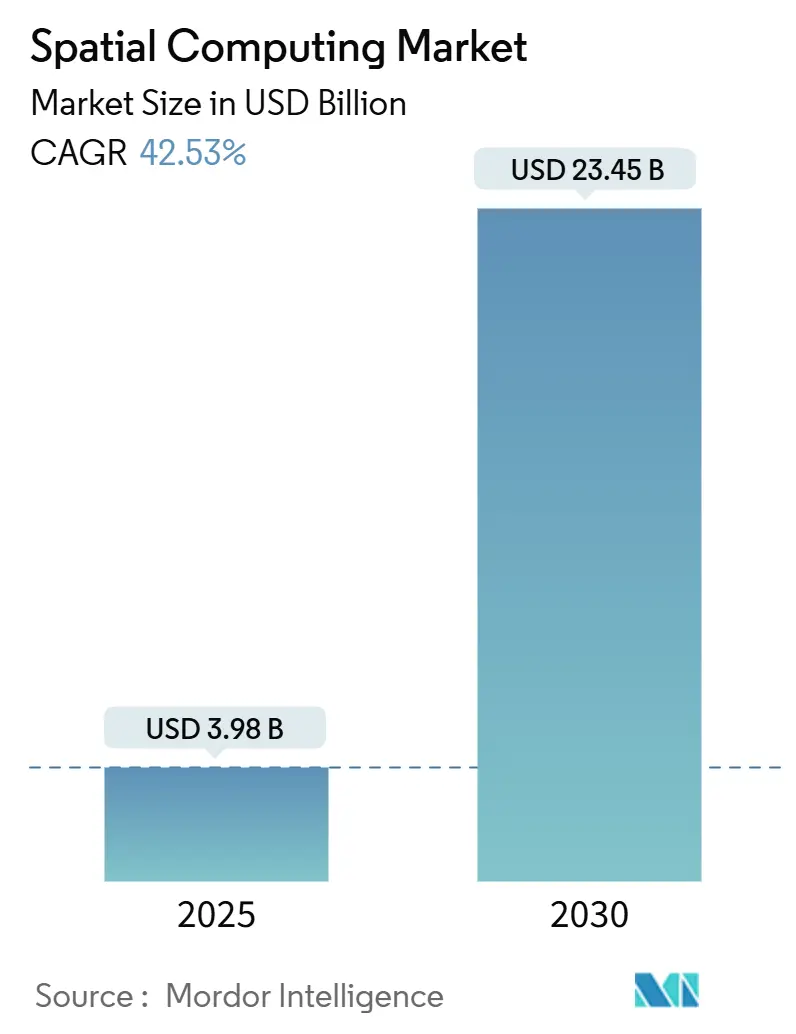

空間コンピューティング市場は、2025年には39.8億米ドルと推定され、2030年には234.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は42.53%という高い伸びを示す見込みです。

この急成長は、ヘッドセット価格の下落、5Gカバレッジの拡大、そして企業におけるデジタルツインの利用増加に支えられています。コンポーネント別ではハードウェアが引き続き市場を牽引していますが、システムインテグレーション、クラウドレンダリング、マネージドサービスといったサービス分野も急速に成長しております。プラットフォームベンダーは知覚エンジンにAIを組み込み、通信事業者はモーション・トゥ・フォトン遅延を20ミリ秒以下に抑えるエッジノードに投資しています。主要地域におけるプライバシー規制の明確化も、買い手の信頼を高め、多くのパイロットプロジェクトが本格的な展開へと移行する要因となっております。

主要な市場動向の要点(2024年時点のシェアと2030年までのCAGR予測):

* コンポーネント別: ハードウェアが64.12%の市場シェアを占めていますが、サービスは2030年までに44.02%のCAGRで拡大すると予測されています。

* テクノロジー別: 拡張現実(AR)が23.24%の市場シェアを占めていますが、人工知能(AI)は2030年までに43.56%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: ゲームおよびeスポーツが18.11%の市場シェアを占めていますが、建築/建設分野は2030年までに43.96%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年の収益の39.45%を占めていますが、アジア太平洋地域は2030年までに44.12%のCAGRで最も速く成長すると予測されています。

市場を牽引する要因

空間コンピューティング市場の成長を促進する主な要因は以下の通りです。

* XRヘッドセットの低価格化による一般消費者への普及:

Snapdragon XR2+ Gen 2のような技術革新により、ヘッドセットの部品コストが削減され、平均販売価格が1,000米ドル以下に低下しています。これにより、市場は企業向けパイロットプロジェクトから一般家庭へと拡大し、スマートフォンの普及曲線と同様の動きを見せています。Samsung、Google、Qualcommの共同開発による複合現実(MR)グラスも2026年には消費者市場に投入される予定で、需要をさらに喚起すると期待されています。

* エッジ対応の超低遅延ネットワーク(5G)の普及:

5Gネットワークは、空間コンピューティングアプリケーションに必要な高速データ転送と超低遅延を実現します。これにより、クラウドベースのレンダリングや大規模なマルチユーザー体験が可能になり、デバイスの処理能力への依存を軽減し、よりリッチで没入感のある体験を提供できるようになります。エッジコンピューティングとの組み合わせにより、データ処理がユーザーの近くで行われるため、遅延がさらに短縮され、リアルタイムインタラクションが向上します。

* 企業における生産性向上への期待:

製造業、医療、小売、教育などの分野で、空間コンピューティングはトレーニング、リモートアシスタンス、製品設計、データ可視化、コラボレーションツールとして活用され始めています。これにより、作業効率の向上、コスト削減、意思決定の迅速化が期待されており、企業は競争力を高めるために空間コンピューティング技術への投資を加速させています。特に、複雑な3Dモデルの操作やリアルタイムでの共同作業が求められる産業において、その価値は高まっています。

本レポートは、グローバルな空間コンピューティング市場の現状と将来展望について、詳細な分析を提供しています。市場の定義、調査範囲、および採用された調査方法論が明確に示されています。

エグゼクティブサマリーによると、空間コンピューティング市場は急速な成長を遂げており、2025年には39.8億米ドルの市場規模に達し、2030年までには234.5億米ドルにまで拡大すると予測されています。この期間における年平均成長率(CAGR)は42.53%と非常に高く、大きな市場ポテンシャルを秘めていることが示されています。

市場の成長を牽引する主要な要因としては、低コストで大量生産されるXRヘッドセットの普及、5Gや将来の6Gといったエッジ対応の超低遅延ネットワーク技術の進化、企業におけるデジタルツインの導入拡大、Apple Vision Proエコシステムが市場に与える影響、GEOINT(地理空間インテリジェンス)を活用した空間データ融合技術の進展、そして外科手術シミュレーションにおける認定義務化などが挙げられます。これらの要素が複合的に作用し、市場の拡大を加速させています。

一方で、市場の成長を抑制する課題も存在します。具体的には、ハードウェアへの初期投資(CAPEX)の高さ、データプライバシーおよびサイバーセキュリティに関する未解決の課題、クロスプラットフォーム間での空間マップ標準の不足、ウェアラブルデバイスにおける熱管理やバッテリー寿命の制限などが指摘されており、これらが大規模な導入の障壁となっています。

コンポーネント別に見ると、サービス部門が最も急速に成長しており、クラウドレンダリング、システムインテグレーション、マネージドソリューションといった専門サービスへの需要が高まっていることから、44.02%のCAGRで拡大しています。ハードウェア分野では、ヘッドマウントディスプレイ(HMD)、センサーとカメラ、ハプティックおよびコントローラーデバイス、エッジおよびAIチップセットなどが含まれます。ソフトウェア分野では、空間SDK/エンジン、XRオペレーティングシステム、デジタルツインプラットフォームが重要な役割を果たしています。

技術別では、拡張現実(AR)、仮想現実(VR)、複合現実(MR)といった主要技術に加え、人工知能(AI)、デジタルツイン、モノのインターネット(IoT)、コンピュータービジョンとSLAM(Simultaneous Localization and Mapping)、クラウド/エッジレンダリングなどが市場を形成し、相互に連携しながら進化しています。

エンドユーザー産業は非常に多岐にわたり、ヘルスケア(外科手術計画・シミュレーション、遠隔コラボレーション・トレーニング)、自動車、ゲーミング・eスポーツ、航空宇宙・防衛、エネルギー・公益事業、家電、小売・Eコマース、建築・建設(AEC)、政府・公共部門、IT・通信など、幅広い分野での応用が進んでいます。

地域別分析では、アジア太平洋地域が最も高い成長潜在力を持ち、5Gカバレッジの拡大と政府・公共部門からの投資に支えられ、2030年まで年間44.12%のCAGRで成長すると予測されています。北米、ヨーロッパ、南米、中東・アフリカもそれぞれ独自の市場特性と成長機会を有しています。

競争環境においては、Meta Platforms (Reality Labs)、Microsoft Corporation、Google LLC (Alphabet Inc.)、Sony Group Corporation、HTC Corporation、Qualcomm Technologies, Inc.、NVIDIA Corporation、Unity Technologies、Magic Leap, Inc.、Varjo Technologies Oy、PTC Inc. (Vuforia)、Snap Inc.、Alibaba Group (X-Lab)、Samsung Electronics Co., Ltd.、Lenovo Group Limited、Autodesk, Inc.、Dassault Systèmes、Siemens Digital Industries、Epic Games, Inc. (Unreal Engine)といった多数の主要企業が市場を牽引しています。特にMeta、Microsoft、Apple、Google、NVIDIA、Qualcommが市場を支配的な立場にあり、VarjoやMagic Leapのような企業は専門的なニッチ市場で存在感を示しています。レポートでは、市場集中度、2023年から2025年の戦略的動向、2024年の市場シェア分析、具体的なユースケース研究、投資およびM&Aの機会、そしてアナリストによる洞察と推奨事項についても詳細に分析されています。

最後に、市場の機会と将来展望に関するセクションでは、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の方向性が示されており、空間コンピューティングが様々な産業に革新をもたらす可能性が強調されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 拡張現実産業の見通し

- 4.3 空間コンピューティングの進化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

-

4.6 市場の推進要因

- 4.6.1 コストダウンされた量産型XRヘッドセット

- 4.6.2 エッジ対応の超低遅延ネットワーク(5G/6G)

- 4.6.3 企業向けデジタルツインの展開

- 4.6.4 Apple Vision Proエコシステムの影響

- 4.6.5 GEOINT対応の空間データ融合

- 4.6.6 外科手術シミュレーションの認定義務

-

4.7 市場の阻害要因

- 4.7.1 高額な初期ハードウェア設備投資

- 4.7.2 データプライバシーとサイバーセキュリティのギャップ

- 4.7.3 クロスプラットフォームの空間マップ標準の欠如

- 4.7.4 ウェアラブルの熱/バッテリーの制限

- 4.8 技術トレンドとイノベーション

- 4.9 規制環境

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 ヘッドマウントディスプレイ (HMD)

- 5.1.1.2 センサーとカメラ

- 5.1.1.3 ハプティックおよびコントローラーデバイス

- 5.1.1.4 エッジおよびAIチップセット

- 5.1.2 ソフトウェア

- 5.1.2.1 空間SDK / エンジン

- 5.1.2.2 XRオペレーティングシステム

- 5.1.2.3 デジタルツインプラットフォーム

- 5.1.3 サービス

- 5.1.3.1 システムインテグレーションとコンサルティング

- 5.1.3.2 マネージドおよびサポートサービス

-

5.2 テクノロジー別

- 5.2.1 拡張現実

- 5.2.2 仮想現実

- 5.2.3 複合現実

- 5.2.4 人工知能

- 5.2.5 デジタルツイン

- 5.2.6 モノのインターネット

- 5.2.7 コンピュータービジョンとSLAM

- 5.2.8 クラウド / エッジレンダリング

-

5.3 エンドユーザー業種別

- 5.3.1 ヘルスケア

- 5.3.1.1 手術計画とシミュレーション

- 5.3.1.2 リモートコラボレーションとトレーニング

- 5.3.2 自動車

- 5.3.3 ゲームとeスポーツ

- 5.3.4 航空宇宙と防衛

- 5.3.5 エネルギーと公益事業

- 5.3.6 家庭用電化製品

- 5.3.7 小売とEコマース

- 5.3.8 建築 / 建設 (AEC)

- 5.3.9 政府および公共部門

- 5.3.10 ITと通信

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 韓国

- 5.4.3.4 インド

- 5.4.3.5 オーストラリアとニュージーランド

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東とアフリカ

- 5.4.5.1 湾岸協力会議

- 5.4.5.2 トルコ

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東とアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向、2023-2025

- 6.3 市場シェア分析、2024

- 6.4 ユースケース調査とアプリケーション分析

- 6.5 投資およびM&A機会

- 6.6 アナリストの洞察と提言

-

6.7 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.7.1 Meta Platforms Inc. (Reality Labs)

- 6.7.2 Microsoft Corporation

- 6.7.3 Google LLC (Alphabet Inc.)

- 6.7.4 Sony Group Corporation

- 6.7.5 HTC Corporation

- 6.7.6 Qualcomm Technologies, Inc.

- 6.7.7 NVIDIA Corporation

- 6.7.8 Unity Technologies

- 6.7.9 Magic Leap, Inc.

- 6.7.10 Varjo Technologies Oy

- 6.7.11 PTC Inc. (Vuforia)

- 6.7.12 Snap Inc.

- 6.7.13 Alibaba Group (X-Lab)

- 6.7.14 Samsung Electronics Co., Ltd.

- 6.7.15 Lenovo Group Limited

- 6.7.16 Autodesk, Inc.

- 6.7.17 Dassault Systèmes

- 6.7.18 Siemens Digital Industries

- 6.7.19 Epic Games, Inc. (Unreal Engine)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空間コンピューティングは、デジタル情報と物理空間を融合させ、ユーザーが現実世界とデジタルコンテンツをシームレスに操作できる新たなコンピューティングパラダイムを指します。これは、単にデジタル情報を現実世界に重ねて表示するだけでなく、システムが物理空間の奥行き、位置、形状などを理解し、デジタルオブジェクトが現実世界に存在するかのように振る舞い、相互作用することを可能にします。従来の2次元スクリーンを通じた情報アクセスとは異なり、3次元空間そのものをインターフェースとして活用することで、より直感的で没入感のある体験を提供します。この技術は、現実世界をデジタル情報で拡張し、私たちの周囲の環境を「計算可能な空間」へと変革する可能性を秘めています。

空間コンピューティングは、現実世界との融合度合いによっていくつかの形態に分類されます。「拡張現実(AR)」は、スマートフォンやARグラスを通じて、現実世界にデジタル情報を重ねて表示する技術です。現実世界が主であり、デジタル情報はそれを補完します。「複合現実(MR)」は、ARをさらに発展させたもので、デジタルオブジェクトが現実世界に固定され、ユーザーや現実世界の物体と相互作用することを可能にします。MRヘッドセットを装着すると、目の前のテーブルにデジタルな3Dモデルを配置し、手で操作するといった体験ができます。「仮想現実(VR)」は、完全にデジタルで構築された仮想空間にユーザーを没入させる技術ですが、その3D空間インタラクションやトラッキング技術は空間コンピューティングの基盤を共有します。これらAR、MR、VRといった技術は、現実世界とデジタル情報の融合度合いは異なるものの、いずれも空間をインターフェースとして活用する空間コンピューティングの主要な形態であり、その進化は私たちの生活や仕事のあり方を大きく変える可能性を秘めています。

空間コンピューティングの実現には、高度なセンサー技術、リアルタイム処理能力、そしてAIによる環境認識と予測が不可欠です。デバイスは、ユーザーの動き、視線、周囲の環境を正確にトラッキングし、デジタル情報を現実世界に違和感なく重ね合わせる必要があります。また、クラウドコンピューティングとの連携により、膨大なデータを処理し、パーソナライズされた体験を提供することも重要です。

この技術は、エンターテイメント、教育、医療、製造業など、多岐にわたる分野での応用が期待されています。例えば、医療分野では、手術中に患者の臓器の3Dモデルを現実の体の上に重ねて表示することで、より正確な手術を支援できます。製造業では、設計段階で製品のデジタルツインを現実空間に配置し、チームで共同レビューを行うことで、開発プロセスを効率化できます。教育分野では、歴史的な建造物を仮想的に再現し、生徒がその中を歩き回ることで、より没入感のある学習体験を提供することが可能です。

しかし、空間コンピューティングの普及にはいくつかの課題も存在します。デバイスの小型化、軽量化、バッテリー持続時間の延長、そして価格の低減は、一般消費者への普及を加速させる上で重要な要素です。また、プライバシー保護やセキュリティに関する懸念、デジタル情報と現実世界の境界が曖昧になることによる倫理的な問題も、社会全体で議論し、解決していく必要があります。

空間コンピューティングは、単なる新しいデバイスやアプリケーションの登場にとどまらず、人間とコンピュータ、そして現実世界とのインタラクションのあり方を根本から再定義する可能性を秘めた、次世代のコンピューティングパラダイムです。私たちは今、物理的な空間そのものが情報と融合し、新たな価値を生み出す「計算可能な空間」の時代へと足を踏み入れようとしています。