苛性ソーダ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

苛性ソーダ市場レポートは、製造プロセス(イオン交換膜法、隔膜法、その他)、形態(液体、固体)、濃度グレード(32重量%、50重量%、73重量%以上)、用途(パルプ・紙、有機化学品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界を分類しています。市場予測は、量(トン)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

苛性ソーダ市場は、2025年から2030年までの成長トレンドと予測を分析したレポートです。本レポートは、生産プロセス(メンブレンセル、ダイアフラムセル、その他)、形態(液体、固体)、濃度グレード(32 wt%、50 wt%、73 wt%以上)、用途(パルプ・紙、有機化学品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、ボリューム(トン)で予測を提供しています。

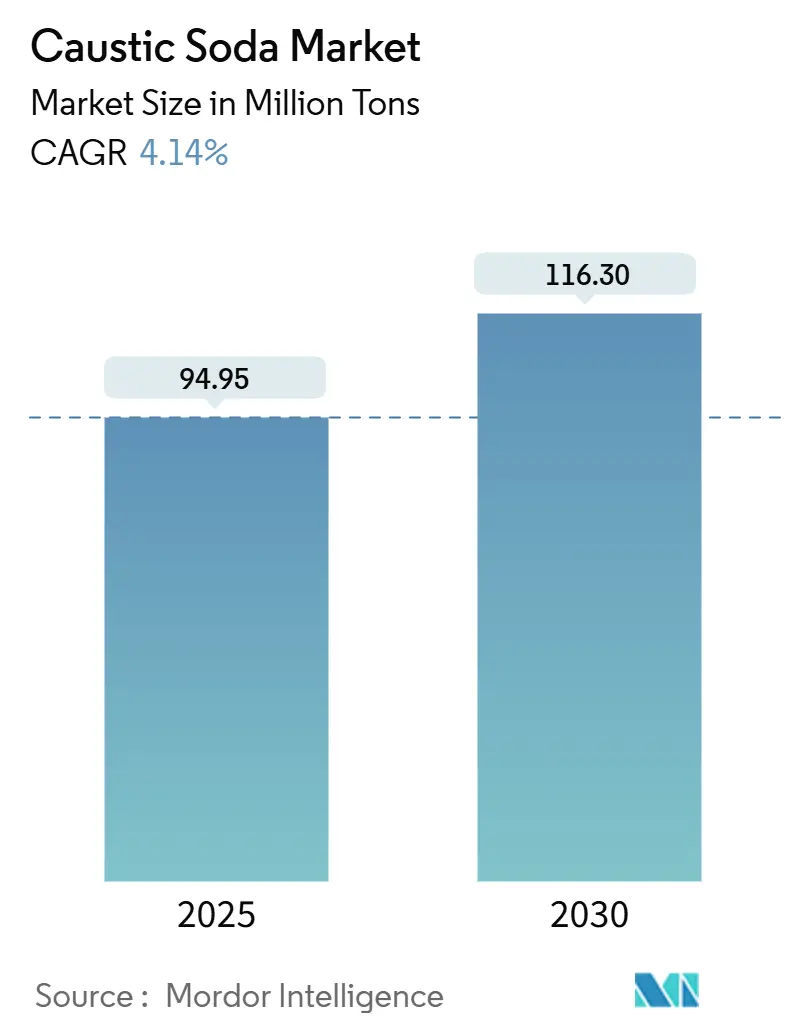

市場概況

調査期間は2019年から2030年です。苛性ソーダの世界市場規模は、2025年には9,495万トン、2030年には1億1,630万トンに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.14%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。主要企業には、Dow、INEOS、Occidental Petroleum Corporation、Olin Corporation、Westlake Corporationなどが挙げられます。

苛性ソーダの世界需要は、2025年の9,495万トンから2030年には1億1,630万トンへと増加し、この期間に4.14%のCAGRで成長すると見込まれています。この堅調な成長は、アルミナ生産における需要の増加に牽引されています。

苛性ソーダは、水酸化ナトリウムとしても知られ、化学式NaOHを持つ無機化合物です。これは、非常に腐食性の高い塩基であり、アルカリ金属水酸化物です。苛性ソーダは、水に溶けやすく、エタノールやメタノールにも溶けます。苛性ソーダは、水溶液、フレーク、顆粒、ペレット、粉末など、さまざまな形態で利用できます。

苛性ソーダは、パルプ・紙、アルミナ、有機化学品、石鹸・洗剤、水処理、繊維、食品加工、石油・ガスなど、さまざまな産業で広く使用されています。

市場の推進要因

アルミナ産業からの需要の増加

苛性ソーダは、ボーキサイト鉱石からアルミナを抽出するバイヤー法において重要な役割を果たします。アルミナは、アルミニウム金属の製造における主要な原料であり、自動車、航空宇宙、建設、包装などの産業で広く使用されています。世界的なアルミニウム需要の増加は、アルミナ生産を促進し、ひいては苛性ソーダの需要を押し上げています。

パルプ・紙産業からの需要の増加

苛性ソーダは、パルプ・紙産業において、木材パルプの製造、漂白、および紙のリサイクルプロセスで広く使用されています。世界的な人口増加と都市化により、紙製品の需要が増加しており、これが苛性ソーダ市場の成長を促進しています。

有機化学品産業からの需要の増加

苛性ソーダは、エポキシ樹脂、ポリカーボネート、ポリウレタン、PVCなどのさまざまな有機化学品の製造において重要な試薬として使用されます。これらの化学品は、建設、自動車、電子機器、包装などの産業で幅広い用途があります。有機化学品産業の成長は、苛性ソーダの需要をさらに高めています。

市場の課題

環境規制と持続可能性への懸念

苛性ソーダの製造と使用は、環境への影響に関する懸念を引き起こす可能性があります。製造プロセスは、エネルギー集約的であり、温室効果ガス排出の原因となる可能性があります。また、苛性ソーダの取り扱いと廃棄には、厳格な安全対策と環境規制の遵守が必要です。これらの規制は、製造コストを増加させ、市場の成長を抑制する可能性があります。

代替品の利用可能性

苛性ソーダの特定の用途では、炭酸ナトリウム(ソーダ灰)や水酸化カリウムなどの代替品が利用可能です。これらの代替品は、特定の用途においてコスト効率が高い場合があり、苛性ソーダの需要に影響を与える可能性があります。

市場機会

バイオベースの苛性ソーダの生産

持続可能性への関心の高まりにより、バイオベースの苛性ソーダの生産に関する研究開発が進められています。再生可能な資源から苛性ソーダを製造する技術は、環境への影響を低減し、市場に新たな機会をもたらす可能性があります。

新興国における産業化の進展

アジア太平洋、ラテンアメリカ、中東・アフリカなどの新興国では、急速な産業化と都市化が進んでいます。これにより、パルプ・紙、アルミナ、化学品、水処理などの産業からの苛性ソーダの需要が増加すると予想されます。これらの地域は、苛性ソーダ市場にとって大きな成長機会を提供します。

市場の動向

技術革新と効率化

苛性ソーダの製造プロセスにおける技術革新は、エネルギー効率の向上と生産コストの削減に貢献しています。新しい膜技術や電解槽の設計は、製造プロセスの持続可能性を高め、市場の競争力を強化しています。

M&Aと戦略的提携

主要企業は、市場シェアを拡大し、製品ポートフォリオを多様化するために、M&Aや戦略的提携に積極的に取り組んでいます。これにより、市場の統合が進み、競争環境が変化しています。

セグメント分析

プロセス別

メンブレンセルプロセスは、エネルギー効率が高く、高品質の苛性ソーダを生産できるため、市場で最も支配的なセグメントです。ダイアフラムセルプロセスは、より古い技術ですが、特定の用途では依然として使用されています。

形態別

液体苛性ソーダは、取り扱いが容易で、さまざまな濃度で利用できるため、市場で最も大きなシェアを占めています。固体苛性ソーダ(フレーク、顆粒、ペレットなど)は、輸送と保管が容易なため、特定の用途で好まれます。

濃度グレード別

50 wt%の苛性ソーダは、輸送コストと取り扱いやすさのバランスが取れているため、最も一般的に使用されています。32 wt%と73 wt%以上のグレードも、特定の産業ニーズに合わせて利用されています。

用途別

パルプ・紙産業は、苛性ソーダの最大の消費セグメントであり、次いでアルミナ、有機化学品、石鹸・洗剤、水処理などが続きます。これらの産業の成長は、苛性ソーダ市場の全体的な成長を牽引しています。

地域別分析

アジア太平洋地域は、中国、インド、日本などの国々における急速な産業化と経済成長により、苛性ソーダの最大の市場であり、最も急速に成長している地域です。この地域では、アルミナ、パルプ・紙、化学品産業からの需要が特に高いです。

北米と欧州は、成熟した市場ですが、特殊化学品や水処理などの分野で安定した需要があります。環境規制の厳格化と持続可能性への注力は、これらの地域の市場動向に影響を与えています。

南米、中東・アフリカ地域は、産業化の進展とインフラ開発により、苛性ソーダ市場にとって新たな成長機会を提供しています。

競争環境

苛性ソーダの世界市場は、Dow、INEOS、Occidental Petroleum Corporation、Olin Corporation、Westlake Corporationなどの主要企業によって特徴付けられる中程度の集中度を示しています。これらの企業は、製品の差別化、技術革新、戦略的提携、M&Aを通じて競争優位性を維持しようとしています。

主要企業は、生産能力の拡大、サプライチェーンの最適化、顧客基盤の多様化にも注力しています。市場の競争は、価格、製品の品質、供給の信頼性、および技術サポートに基づいて行われます。

結論

苛性ソーダの世界市場は、アルミナ、パルプ・紙、有機化学品産業からの堅調な需要に牽引され、予測期間中に着実な成長を遂げると予想されます。環境規制と代替品の利用可能性は課題となりますが、新興国における産業化の進展と技術革新は、市場に新たな機会をもたらします。アジア太平洋地域は、引き続き市場の成長を主導すると見込まれます。

このレポートは、苛性ソーダ(水酸化ナトリウム)の世界市場に関する詳細な分析を提供しています。商取引される液状または固形の水酸化ナトリウムを対象とし、膜法、隔膜法、その他のクロルアルカリ法による工業用途での販売量を調査範囲としています。自家消費される量は、第三者への販売分のみが計上され、塩素誘導体、ソーダ灰、および下流のナトリウム化合物は対象外とされています。

市場規模と成長予測

苛性ソーダの世界市場は、2025年には9,495万トンに達し、2030年までには1億1,630万トンに成長すると予測されています。生産プロセス別では、膜法が2024年の生産能力の85%を占めており、その低い電力消費量と水銀規制への適合性から、最も主要な技術となっています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジアにおけるアルミナ精製施設の拡大: アジア地域でのアルミナ精製能力の加速的な拡大が、苛性ソーダの需要を大きく押し上げています。

* 石鹸および洗剤需要の増加: 世界的に石鹸および洗剤の需要が増加しており、苛性ソーダの消費を促進しています。

* インドにおけるビスコース繊維生産の急増: インドでのビスコースステープルファイバーの生産量増加も、重要な需要源となっています。

* 中東およびアフリカにおける海水淡水化能力の追加: 中東およびアフリカ地域での海水淡水化プラントの増設は、水処理用途での苛性ソーダ需要を高めています。

* EUによる膜法への移行義務化: 欧州連合(EU)が膜法への切り替えを義務付けたことにより、既存設備のアップグレードプロジェクトが推進されています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 欧州における電力価格の変動: 苛性ソーダの生産コストにおいて電力は最大50%を占めるため、欧州における電力価格の不安定さは、生産コストの上昇やプラント稼働率の低下につながっています。

* エネルギー集約型の生産プロセス: 苛性ソーダの製造プロセスはエネルギー集約型であり、エネルギーコストの変動が市場に大きな影響を与えます。

* 様々な最終用途産業における代替品の存在: 一部の最終用途産業では苛性ソーダの代替品が存在するため、需要の伸びが限定される可能性があります。

地域別分析

地域別に見ると、アジア太平洋地域が世界の苛性ソーダ出荷量の64%を占め、市場をリードしています。これは、同地域に大規模なアルミナ、繊維、化学複合施設が存在し、比較的低い電力コストと急速な工業化の恩恵を受けているためです。特に中国、インド、日本、韓国、ASEAN諸国が主要な市場として挙げられます。北米、欧州、南米、中東およびアフリカも重要な市場地域として分析されています。

主要な用途

苛性ソーダの主要な用途は多岐にわたります。パルプ・紙、有機化学品、無機化学品、石鹸・洗剤、アルミナ、水処理、繊維(ビスコース繊維、染色)などが挙げられます。将来の需要は、アルミナ精製、ビスコース繊維生産、石鹸・洗剤製造、および海水淡水化処理の継続的な拡大によって牽引されると見込まれています。

競争環境

市場にはAGC Inc.、Dow、Formosa Plastics Corporation、INEOS、Olin Corporation、SABIC、Shin-Etsu Chemical Co. Ltd.、Tosoh Corporationなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェアなどが分析されています。

市場機会と将来展望

将来の市場機会としては、ナトリウムイオン電池分野での需要の高まり、エネルギー効率の高い生産プロセスへの需要増加、および未開拓ニーズの評価が挙げられます。また、顧客は再生可能電力や低炭素フットプリントで製造された苛性ソーダを求める傾向が強まっており、持続可能性への対応が生産者にとって重要な課題となっています。

調査方法の信頼性

本レポートの調査は、厳密な方法論に基づいています。一次調査として、クロルアルカリ工場管理者や主要な需要家へのインタビューを実施し、二次調査では米国地質調査所(USGS)、Eurochlor、国連貿易統計(UN Comtrade)などの公開データ、貿易協会、企業財務情報などを活用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、主要な促進要因を考慮した多変量回帰分析を用いて行われています。データは二段階のレビュープロセスを経て検証され、毎年更新されることで、市場の最新かつ信頼性の高い情報を提供しています。他の調査機関の推定値との比較を通じて、Mordor Intelligenceのベースラインが、スコープの選択、単位換算、更新頻度といった要因による広範なギャップを克服し、バランスの取れた透明性の高い情報を提供していることが強調されています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおけるアルミナ精製所の拡張加速が苛性ソーダ需要を押し上げ

- 4.2.2 石鹸および洗剤の需要増加

- 4.2.3 インドにおけるビスコース短繊維生産の急増

- 4.2.4 中東およびアフリカにおける脱塩能力の追加

- 4.2.5 EUが義務付けたメンブレンセルへの切り替えがアップグレードプロジェクトを推進

-

4.3 市場の阻害要因

- 4.3.1 ヨーロッパにおける不安定な電力価格

- 4.3.2 エネルギー集約型の生産プロセス

- 4.3.3 様々な最終用途産業における代替品の入手可能性

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 価格概要

- 4.7 貿易概要

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 製造プロセス別

- 5.1.1 イオン交換膜法

- 5.1.2 隔膜法

- 5.1.3 その他のプロセス

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 固体

-

5.3 濃度グレード別

- 5.3.1 32 重量%

- 5.3.2 50 重量%

- 5.3.3 73 重量%以上

-

5.4 用途別

- 5.4.1 パルプ・紙

- 5.4.2 有機化学品

- 5.4.3 無機化学品

- 5.4.4 石鹸・洗剤

- 5.4.5 アルミナ

- 5.4.6 水処理

- 5.4.7 繊維 (ビスコース繊維、染色)

- 5.4.8 その他 (食品・医薬品加工、鉱業・冶金)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 エジプト

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 AGC株式会社

- 6.4.2 Atul Ltd

- 6.4.3 BorsodChem (Wanhua Chemical Group)

- 6.4.4 Covestro AG

- 6.4.5 DCW Ltd.

- 6.4.6 Dow

- 6.4.7 Formosa Plastics Corporation

- 6.4.8 GHCL Limited

- 6.4.9 Grasim Industries Limited

- 6.4.10 Gujarat Alkalies and Chemicals Limited

- 6.4.11 Hanwha Solutions Corp.

- 6.4.12 INEOS

- 6.4.13 Nouryon

- 6.4.14 Occidental Petroleum Corporation

- 6.4.15 Olin Corporation

- 6.4.16 SABIC

- 6.4.17 信越化学工業株式会社

- 6.4.18 Tata Chemicals Ltd.

- 6.4.19 東ソー株式会社

- 6.4.20 Westlake Corporation

- 6.4.21 Xinjiang Zhongtai Chemical Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

苛性ソーダは、化学名では水酸化ナトリウム(Sodium Hydroxide)、化学式ではNaOHと表記される、非常に重要な基礎化学品の一つでございます。その強力なアルカリ性から「苛性」という言葉が冠されており、水に溶かすと多量の熱を発生し、強い腐食性を示すのが特徴です。純粋なものは白色の固体ですが、潮解性・吸湿性が非常に高く、空気中の水分や二酸化炭素を吸収して変質しやすい性質を持っています。産業界においては、その多岐にわたる用途から「産業の米」とも称され、現代社会を支える上で不可欠な物質でございます。

苛性ソーダには、主に液体と固体の二つの形態がございます。液体苛性ソーダは、通常48%または50%濃度の水溶液として流通しており、最も一般的に使用される形態です。タンクローリーやタンカーで大量に輸送され、多くの工場でそのまま使用されます。取り扱いが比較的容易であるため、幅広い産業で重宝されています。一方、固体苛性ソーダは、フレーク状(薄片状)、粒状(ペレット状)、またはブロック状の形態で提供されます。これらは純度が高く、水分を含まない状態で輸送・保管が必要な場合に用いられます。しかし、その強力な潮解性・吸湿性のため、密閉された容器での厳重な保管が不可欠であり、取り扱いにはより一層の注意が必要とされます。

苛性ソーダの用途は非常に広範にわたります。まず、化学工業においては、石鹸、洗剤、界面活性剤、染料、顔料、医薬品、農薬など、多種多様な有機・無機化学品の製造原料として不可欠です。また、パルプ・製紙工業では、木材チップからセルロース繊維を分離するクラフトパルプ製造工程や、パルプの漂白工程で重要な役割を果たします。繊維工業では、レーヨンやビスコース繊維の製造、綿のマーセル化処理(強度や光沢の向上)に用いられます。アルミニウム工業では、ボーキサイト鉱石からアルミナを抽出するバイヤー法において、主要な溶剤として使用されます。さらに、水処理分野では、酸性排水の中和や重金属の沈殿除去のためのpH調整剤として利用され、食品工業では、食品添加物(pH調整剤)や植物油の精製、洗浄剤としても使われることがあります。その他、石油精製における脱硫工程、ガラスやセラミックスの製造、家庭用の排水管洗浄剤など、その応用範囲は枚挙にいとまがありません。

苛性ソーダの製造は、主に食塩(塩化ナトリウム)を電気分解する「食塩電解法(クロルアルカリプロセス)」によって行われます。この製造方法には、かつて主流であった水銀法や隔膜法がありましたが、環境負荷の高さから、現在ではイオン交換膜法が世界的に主流となっています。イオン交換膜法は、高効率で高純度の苛性ソーダを製造できるだけでなく、環境への影響も少ないという利点があります。このプロセスでは、苛性ソーダの他に、塩素ガスと水素ガスが副産物として生成されます。特に塩素は、塩化ビニル樹脂や漂白剤など、多くの化学製品の原料となるため、苛性ソーダと塩素の需給バランスは密接に連動しており、市場価格に大きな影響を与えます。苛性ソーダの取り扱いにおいては、その強力な腐食性から、皮膚や目への接触を避けるための保護具(手袋、保護メガネ、保護衣など)の着用が必須であり、万が一の事故に備えた緊急時の対応策や中和処理方法の知識も重要です。

苛性ソーダの市場背景を見ると、その需要は世界の経済成長と密接に結びついています。特に、アジア地域における化学工業、製紙業、アルミニウム産業などの発展が、苛性ソーダの需要を牽引しています。供給面では、前述の通り、食塩電解法における塩素との連産品であるため、塩素の需要動向が苛性ソーダの生産量に影響を与えることがしばしばあります。主要な生産国・地域は、中国、アメリカ、ヨーロッパ、そして日本などが挙げられます。価格は、原材料である食塩や電力のコスト、エネルギー価格、そして需給バランスによって変動します。特に電力は電解プロセスにおいて大量に消費されるため、電力価格の動向は苛性ソーダの製造コストに直結します。日本は、高度な製造技術と品質管理体制により、高品質な苛性ソーダを安定的に供給する能力を有しています。

将来の展望として、苛性ソーダ産業は持続可能性への対応が重要な課題となります。製造プロセスにおける省エネルギー化やCO2排出量削減は、地球温暖化対策の観点から不可欠であり、再生可能エネルギーの利用拡大も進められています。また、新たな用途開発も期待されており、例えばバイオ燃料製造プロセスやリチウムイオン電池材料の製造、さらには高度な水処理技術への応用などが挙げられます。一方で、環境規制のさらなる強化、原材料やエネルギー価格の変動リスク、グローバルな競争激化といった課題にも直面しています。これらの課題に対し、より効率的で環境負荷の低い製造プロセスの開発、高機能化された特定用途向け製品の開発、そして安全な取り扱いと廃棄方法の確立が、今後の苛性ソーダ産業の発展において鍵となるでしょう。苛性ソーダは、今後も社会の基盤を支える重要な化学品として、その役割を担い続けると予想されます。