航空機タービンエンジン市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空機用タービンエンジン市場レポートは、エンドユーザー(民間航空、軍事航空)、機種(固定翼機、回転翼機)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機タービンエンジン市場の概要

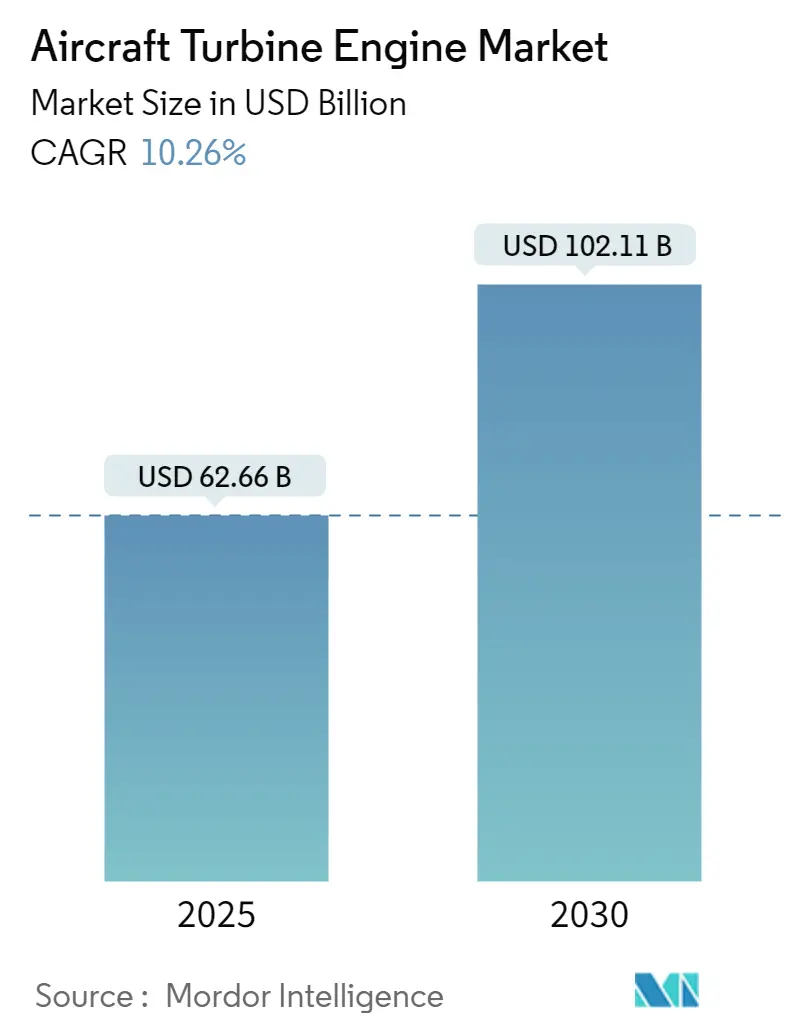

モルドール・インテリジェンスの分析によると、航空機タービンエンジン市場は2025年に626.6億米ドルと推定され、2030年までに1021.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.26%です。この市場は中程度の集中度を示しており、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。

市場の推進要因と動向

航空機エンジンの需要は主に、ビジネスジェット、民間航空機、軍用機などの航空機の発注増加、または既存の航空機フリートのエンジン交換によって牽引されています。航空機OEM(相手先ブランド製造業者)とエンジンメーカーは、航空機の性能向上と航続距離延長のために広範な統合努力を行っており、研究開発への投資が市場の見通しを強化すると期待されています。

現代の航空会社は利益率が比較的低い統合型利益モデルで運営されているため、新しいフリートの調達や多額の現金での取引完了は困難です。しかし、航空機およびエンジンリース事業の新たなダイナミクスにより、航空会社は航空機金融機関からのリース契約を選択する柔軟性を得ており、財政的負担を軽減し、一時的にキャパシティを増やすことが可能になっています。

航空機エンジンOEMの製造サイクルは、3Dプリンティングやセラミックマトリックス複合材料の主要部品への利用増加により、急速な変革を遂げると予想されています。さらに、ハイブリッド電気ジェットエンジンなどの新興技術は、市場プレーヤーにとって現在のビジネス機会を拡大すると見られています。

主要な市場トレンドと洞察

1. 民間航空機セグメントが市場シェアを牽引

民間航空機セグメントは、いくつかの強力な要因により、航空機タービンエンジン市場で最大のシェアを占めています。所得の増加、中間層の成長、都市化に起因する世界の航空旅客数の増加は、民間航空機エンジン産業の強固な基盤を提供しています。特にインドや中国からの多くの人々が世界の中間層に加わることで、この成長傾向は続くと予想されています。

業界の視点では、航空旅行者にとってのコストと利便性の要因により、単通路型航空機の台頭が強調されています。この変化は、エアバスA320やボーイングB737などの航空機の使用が増加していることに反映されており、これらは世界の旅客機フリートの大部分を占めています。単通路型航空機は市場を支配すると予想されており、民間航空機タービンメーカーに機会を提供しています。さらに、民間タービンエンジンに課される厳格な規制およびコンプライアンス基準は、他のセグメントにとって参入障壁となっています。これらの要件を満たすには、確立された民間エンジンメーカーのみが通常行えるような、多大な研究開発および製造投資が必要です。

軍用エンジンは何十年も持続するように設計されており、戦闘や広範な使用の厳しさに耐えることができます。その結果、各国政府はそれらのメンテナンス、修理、アップグレード(MRO)に多額の投資を行っており、メーカーやサービスプロバイダーに継続的な収益源をもたらしています。例えば、2022年7月には、ロールス・ロイス社が、将来の持続可能な航空旅行を支援する技術を提供する世界最大の航空エンジン技術実証機「UltraFan」の最終製造段階に入りました。この実証機エンジンはファン直径が140インチで、100%持続可能な航空燃料で稼働します。この新しいエンジンは、初代トレントエンジンと比較して25%の燃料効率向上を実現しています。長期的には、UltraFanエンジンの25,000ポンドから100,000ポンドの推力まで拡張可能な技術は、新しいワイドボディおよびナローボディの民間航空機に動力を供給する可能性を秘めています。

2. アジア太平洋地域が市場シェアを支配

LCC(格安航空会社)モデルの継続的な成功は、アジア太平洋地域の旅客交通量の着実な成長に貢献しています。また、様々な企業が航空機製造活動に投資するきっかけとなり、地域航空機およびエンジンメーカーの発展に大きな機会を創出しています。より新しく改良された航空機バージョンの需要の増加は、航空機ガスタービンエンジンの同時的な需要を生み出しています。多くの航空会社は、優れたMRO(整備・修理・オーバーホール)およびアフターサービスを受けるために、エンジンOEMとの協力を試みています。例えば、エアバスはすでにMRO市場の可能性を認識しており、買収、合弁事業(JV)、パートナーシップを通じてアジア太平洋地域での存在感を加速させる努力をしています。

これらの発展は予測期間中に地域市場を促進するため、他の国際的なエンジンサプライヤーは、エンジンおよび関連部品の適切な供給を維持する必要があります。例えば、2023年6月には、インドと米国が、インド空軍(IAF)向けの戦闘機エンジンを生産するためのヒンドゥスタン・エアロノーティクス・リミテッド(HAL)とGEアビエーション間の合意を発表しました。この取引は、IAFがその能力とキャパシティを向上させるための努力の一環として行われました。IAFは114機の多目的戦闘機(MRFA)を調達し、追加の軽戦闘機(LCA)Mk1AおよびLCA Mk2を取得しています。GEのF404エンジンは、インド唯一の国産戦闘機LCAテジャスに搭載されており、GEは75基のF404エンジンを製造し、LCA Mk1A向けにさらに99基が発注されています。LCA Mk2の進行中の開発プログラムでは、8基のF414エンジンが供給されています。

競争環境

航空機タービンエンジン市場は半統合型であり、多くのグローバルベンダーによって特徴付けられています。CFMインターナショナル、ゼネラル・エレクトリック・カンパニー、プラット・アンド・ホイットニー(RTXコーポレーション)、ロールス・ロイス社、サフランの5社が主要な企業であり、可用性、品質、価格、技術の面で競争しています。

市場は非常に競争が激しく、すべてのプレーヤーが最大の市場シェアを獲得するために競い合っています。技術的な問題によるフリートの運航停止、高い生産コスト、エンジンの納入遅延、関税および輸入税の変動は、市場の成長を脅かす主要な要因です。ベンダーは、競争の激しい市場で生き残り、成功するために、先進的で高品質なガスタービンエンジンを提供する必要があります。

自社製造能力、グローバルな事業展開ネットワーク、製品提供、研究開発投資、強固な顧客基盤が、競合他社に対する優位性をもたらす主要な領域です。世界経済状況の改善は、予測期間中に市場の成長を促進すると予想されており、新世代の航空機およびエンジンを採用する理想的な時期となっています。

製品およびサービスの拡張、技術革新、合併・買収の増加により、市場の競争環境はさらに激化する可能性があります。例えば、2021年11月には、MaterializeとProponentが、航空宇宙アフターマーケットサプライチェーンにおける3Dプリンティングのプロファイルを拡大するためのパートナーシップを発表しました。Proponentは、航空会社、MRO、OEM、革新的な製品ポートフォリオに伝統的な流通サービスを提供しています。同社は、100カ国以上の約6,000の航空機顧客に年間5,400万個の部品をグローバルなカバレッジを通じて供給しています。これらの企業は、エンジン、機体、客室内部、コックピットなどのアフターマーケット部品を提供しています。

最近の業界動向

* 2023年10月、シコルスキー(ロッキード・マーティン社)は、米陸軍の将来攻撃偵察機(FARA)プログラム向けに、Raider X航空機に新しい改良型タービンIITPを搭載する作業を進めています。この航空機は2024年後半に初飛行を行う予定です。

* 2023年10月、GEアビエーションは、FARA競争プロトタイププログラムを支援する米陸軍向けに、最初の2基のT901-GE-900飛行試験エンジンの承認を発表しました。これらの次世代ロータークラフトエンジンは、UH-60ブラックホーク、AH-64アパッチ、およびFARAに動力を供給します。

このレポートは、「世界の航空機用タービンエンジン市場」に関する詳細な分析を提供しています。

1. 調査範囲と目的

本調査は、民間および軍用航空機、ヘリコプターに搭載されるタービンエンジンを対象としています。アフターマーケット部品やコンポーネントの販売は含まれていませんが、エンジンの交換販売は調査範囲内です。市場規模は、エンドユーザー、航空機タイプ、および地域別に、金額(米ドル)で提供されます。

2. 市場規模と予測

航空機用タービンエンジン市場は、2024年には562.3億米ドルと推定されています。2025年には626.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)10.26%で成長し、2030年には1021.1億米ドルに達すると予測されています。

3. 市場のダイナミクス

レポートでは、市場の概要、市場を牽引する要因(ドライバー)、市場の抑制要因(リストレインツ)が分析されています。また、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争環境が詳細に評価されています。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* エンドユーザー別: 民間および商業航空、軍事航空。

* 航空機タイプ別: 固定翼機、回転翼機。

* 地域別: 北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシア、その他の欧州)、アジア太平洋(中国、インド、日本、韓国、シンガポール、その他のアジア太平洋)、ラテンアメリカ(ブラジル、その他のラテンアメリカ)、中東およびアフリカ(サウジアラビア、エジプト、イスラエル、南アフリカ、その他の中東およびアフリカ)。

5. 地域別の動向

2025年において、欧州が航空機用タービンエンジン市場で最大の市場シェアを占めると予想されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

6. 競争環境

主要な市場プレイヤーとしては、Rolls-Royce plc、CFM International、Safran、General Electric Company、Pratt & Whitney (RTX Corporation)などが挙げられています。レポートでは、これらのベンダーの市場シェアや企業プロファイルが分析されています。

7. その他の主要項目

本レポートには、調査方法、エグゼクティブサマリー、市場の機会と将来のトレンドに関する章も含まれており、市場の全体像を多角的に捉えるための情報が提供されています。

8. データカバー期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測をカバーしています。最終更新日は2025年5月13日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 民間航空および商業航空

- 5.1.2 軍用航空

-

5.2 航空機の種類

- 5.2.1 固定翼機

- 5.2.2 回転翼機

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 シンガポール

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 エジプト

- 5.3.5.3 イスラエル

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 サフラン

- 6.2.2 ロールス・ロイス plc

- 6.2.3 ゼネラル・エレクトリック・カンパニー

- 6.2.4 プラット・アンド・ホイットニー (RTX コーポレーション)

- 6.2.5 ロステック国営企業

- 6.2.6 CFM インターナショナル

- 6.2.7 MTU エアロ・エンジンズ AG

- 6.2.8 ハネウェル・インターナショナル Inc.

- 6.2.9 ライカミング・エンジンズ (アブコ・コーポレーション)

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機タービンエンジンは、航空機を推進するための主要な動力源であり、ガスタービン機関の一種です。これは、空気を取り込み、圧縮し、燃料と混合して燃焼させ、その高温高圧のガスをタービンで膨張させることで、推力または回転力を生み出す仕組みを持っています。基本的な構成要素としては、空気を吸入・圧縮するコンプレッサー、燃料を噴射・燃焼させる燃焼器、燃焼ガスからエネルギーを回収するタービン、そして排気ガスを排出するノズルが挙げられます。このエンジンは、ピストンエンジンと比較して、高い出力重量比、優れた高速性能、高い信頼性、そして高高度での燃料効率の良さといった利点から、現代の航空機において不可欠な存在となっています。

航空機タービンエンジンには、その用途や特性に応じていくつかの主要な種類が存在します。最も基本的なものは「ターボジェットエンジン」で、吸入した空気を圧縮・燃焼させ、その排気ガスの反動のみで推力を得る方式です。構造が比較的単純ですが、低速域での燃費効率が低いという特徴があります。次に、現代の民間航空機で最も広く採用されているのが「ターボファンエンジン」です。これは、エンジンの前方に大型のファンを配置し、吸入空気の一部を燃焼器を通さずにバイパスさせて推力を得る方式です。バイパスされた空気は、燃焼ガスと混合されることで排気速度を下げ、燃費効率の向上と騒音の低減に大きく貢献します。バイパス比(燃焼器を通らない空気の量と通る空気の量の比率)によって、低バイパス比(主に軍用機)と高バイパス比(主に民間機)に分けられます。また、「ターボプロップエンジン」は、タービンで発生させた回転力を減速ギアを介してプロペラに伝え、プロペラの回転によって推力を得る方式です。低速・低高度での効率が良く、主にリージョナルジェットや輸送機、小型機に用いられます。さらに、「ターボシャフトエンジン」は、タービンで発生させた回転力をシャフトを通じて外部に供給するタイプで、主にヘリコプターのローター駆動や、航空機の補助動力装置(APU)として利用されます。特殊なものとしては、超音速・極超音速飛行を目的とした「ラムジェットエンジン」や「スクラムジェットエンジン」があり、これらは高速飛行時の空気の圧縮を利用するため、コンプレッサーを持たないのが特徴です。

これらのエンジンは多岐にわたる用途で活用されています。民間航空機においては、ボーイング747やエアバスA380のような大型旅客機から、ボーイング737やエアバスA320のような中型機、エンブラエルやボンバルディアのリージョナルジェットに至るまで、そのほとんどがターボファンエンジンまたはターボプロップエンジンを搭載しています。貨物機も同様です。軍用機では、F-15やF-35のような戦闘機、B-2のような爆撃機、C-17のような輸送機、AH-64のような攻撃ヘリコプターなど、様々な機種にターボジェット、ターボファン、ターボシャフトエンジンが採用されています。また、航空機以外にも、航空機用タービンエンジンから派生した技術は、船舶の推進システム、発電所のガスタービン、産業用コンプレッサー駆動など、幅広い分野で応用されています。

航空機タービンエンジンの性能向上と信頼性維持には、様々な関連技術が不可欠です。まず、「材料科学」は極めて重要であり、高温高圧に耐えうるニッケル基超合金、チタン合金、セラミック複合材料(CMC)などの開発が、エンジンの高効率化と軽量化を支えています。次に、「空力設計」は、コンプレッサーやタービンのブレード形状、ファンブレードの最適化、吸気口やノズルの設計において、空気の流れを最大限に活用し、効率と推力を向上させるために不可欠です。また、「燃焼技術」は、燃料の完全燃焼を促進し、窒素酸化物(NOx)や二酸化炭素(CO2)などの排出ガスを削減するためのリーンバーン技術や、代替燃料への対応が求められています。「制御システム」としては、FADEC(Full Authority Digital Engine Control)に代表される全自動デジタルエンジン制御システムが、エンジンの運転状態を常に最適に保ち、故障診断や安全性向上に貢献しています。さらに、「騒音低減技術」として、シェブロンノズルや吸音材、ファンブレードの設計改良などが進められています。近年では、「エンジンヘルスモニタリング(EHM)」や「予知保全」といった技術も発展し、センサーデータとAIを活用してエンジンの状態をリアルタイムで監視し、故障の兆候を早期に発見することで、運航の安全性と効率性を高めています。

航空機タービンエンジンの市場は、世界の航空需要と密接に連動しており、非常に大規模かつ競争が激しい分野です。主要なメーカーとしては、アメリカのGE Aerospace、イギリスのRolls-Royce、アメリカのPratt & Whitney(Raytheon Technologies傘下)、そしてフランスのSafran S.A.(GEとの合弁会社であるCFM Internationalを含む)が挙げられます。これらの企業は、民間航空機および軍用機の両方で市場を寡占しており、新規参入の障壁は極めて高いです。市場の動向は、航空旅客数の増加、貨物輸送量の拡大、そして各国の防衛予算によって大きく左右されます。特に、エンジンの販売だけでなく、長期にわたるメンテナンスや部品供給といったアフターマーケットサービスが、メーカーにとって重要な収益源となっています。また、環境規制の強化は市場に大きな影響を与えており、より低燃費で低排出ガス、低騒音のエンジン開発が喫緊の課題となっています。

将来展望として、航空機タービンエンジンは持続可能性と効率性の追求が最重要課題となります。燃費向上に向けては、さらなる高バイパス比化、ギアードターボファンエンジンの普及、オープンローターエンジンの実用化、そして先進的な材料や空力設計の導入が進められるでしょう。排出ガス削減の観点からは、持続可能な航空燃料(SAF)への対応が加速し、将来的には水素燃焼エンジンや、小型機向けの電動・ハイブリッド推進システムの開発も期待されています。騒音低減技術も引き続き進化し、空港周辺の環境負荷軽減に貢献します。デジタル技術の活用も一層進み、AIや機械学習を用いたエンジンの最適運用、デジタルツインによる設計・開発・保守の効率化、予知保全の高度化などが実現されるでしょう。また、超音速旅客機の再開発や、極超音速飛行を目指す研究も進んでおり、これらに対応する複合サイクルエンジンなどの革新的な推進システムが登場する可能性もあります。新興国の経済成長に伴う航空需要の拡大も、市場の成長を後押しする要因となるでしょう。航空機タービンエンジンは、今後も航空産業の発展を支える中核技術として、絶え間ない進化を続けていくことになります。