グローバル組織工学市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

組織工学市場レポートは、業界を材料別(合成ポリマー、生物由来足場など)、用途別(整形外科・筋骨格、神経学など)、エンドユーザー別(病院・手術センター、研究・学術機関など)、および地域別(北米、ヨーロッパなど)にセグメント化しています。本レポートでは、上記の各セグメントの価値を(米ドルで)提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ティッシュエンジニアリング市場の概要

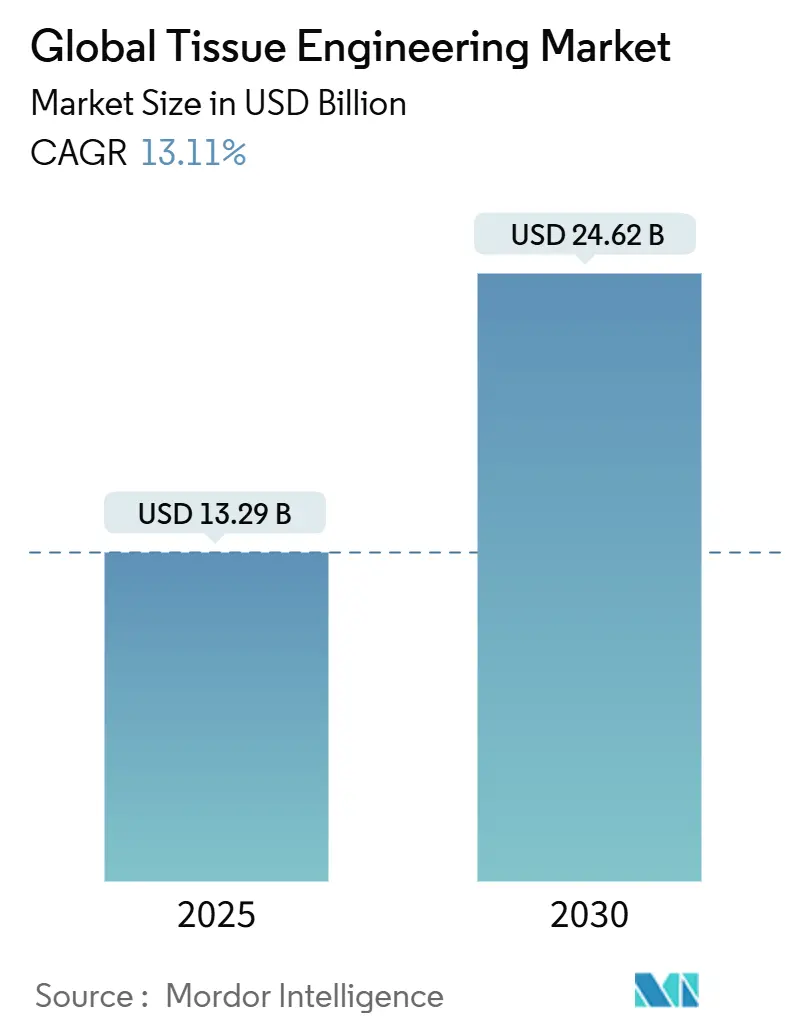

ティッシュエンジニアリング市場は、2025年には132.9億米ドルに達し、2030年までに246.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.11%です。この成長は、規制枠組みの近代化、足場設計における画期的な進歩、および臨床適応症の拡大が複合的に作用した結果です。

市場の主要データ

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 132.9億米ドル

* 市場規模 (2030年): 246.2億米ドル

* 成長率 (2025年~2030年): 13.11% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

* 主要企業: Zimmer Biomet、B. Braun Melsungen AG、Integra Lifesciences、AbbVie (Allergan)、Becton, Dickinson and Company (C.R. Bard) など

市場の動向と洞察

市場を牽引する要因

1. 慢性疾患および外傷の発生率の増加:

* 変形性関節症、心血管合併症、大規模な外傷の増加が、再生医療ソリューションの基本的な需要を高めています。世界中で5億9500万人が変形性関節症に罹患しており、軟骨修復用足場の大きな需要を生み出しています。軍事紛争からの実地経験は、過酷な環境下でのSymvessのような既製の人工移植片の有用性を裏付けています。2025年1月には、UC Irvineの研究者が柔軟な骨格組織代替品であるリポ軟骨を発表し、再建手術における適応症を拡大する可能性があります。3Dプリントされた距骨置換術の96.3%の生存率や、血小板リッチフィブリンコーティングを用いた複雑な後足部再建術における100%の癒合など、臨床的証拠も急速に成熟しており、外科医のティッシュエンジニアリングインプラントに対する信頼を高めています。

* CAGRへの影響: +2.0%

* 地理的関連性: グローバル、特に高齢化が進む北米およびヨーロッパで顕著

* 影響期間: 中期 (2~4年)

2. 再生医療に対する官民資金の拡大:

* バイオマニュファクチャリングへの政府およびミッション主導の資金流入が活発化しており、ティッシュエンジニアリング市場の長期的な供給拡大を後押ししています。2024年の米国科学アカデミーの報告書は、先進治療製造を拡大するための米連邦政府の大規模なコミットメントを定量化し、成長因子生産における持続的なボトルネックを指摘しました。欧州のHorizonプログラムや中国の戦略的バイオテクノロジー計画に基づく多国間プロジェクトは、パイロット施設に資金を投入しており、ベンチャー投資家は明確な規制の可視性を持つプラットフォーム技術を引き続き支持しています。資金調達の追い風は、バイオプロセス標準化を目標とする共同研究も促しており、これにより2028年までに世界で約50メートルトンの生産能力が解放されると予想されています。

* CAGRへの影響: +1.8%

* 地理的関連性: グローバル、特に米国NIH、EU Horizon、中国の国家計画に集中

* 影響期間: 長期 (4年以上)

3. 3Dバイオプリンティングおよびハイスループット足場設計の急速な進歩:

* ハードウェア、ソフトウェア、生体材料の革新により、設計から臨床までの期間が短縮されています。2025年6月には、スタンフォード大学のエンジニアが、バイオプリントされた構造に適した臓器規模の血管ネットワークを出力するアルゴリズムを発表しました。ストーニーブルック大学のTRACE法は、コラーゲンゲル化の速度制限を克服し、細胞を埋め込んだ複雑なコラーゲン構造を可能にしました。ピッツバーグ大学のCHIPSシステムは、自己組織化組織形態形成を促進する灌流可能な足場を生成し、テラサキ研究所は細胞の配向を最適化する光ベースの3Dプリンティング技術を改良しました。これらの進歩は、プロトタイピングコストの削減、再現性の向上、患者固有のインプラントの実現に貢献しており、従来の機械加工や成形にはない利点を提供しています。

* CAGRへの影響: +1.5%

* 地理的関連性: 北米およびヨーロッパが主導、アジア太平洋が加速

* 影響期間: 短期 (2年以内)

4. 規制経路の加速:

* 現代の政策青写真は、開発者と投資家にとっての不確実性を低減しています。FDAの2025年5月の動物実験段階的廃止ロードマップは、オルガノイドモデルと高度な計算方法を優先しており、ティッシュエンジニアリング市場のステークホルダーと直接的に連携しています。欧州のATMP規制は、書類要件を徐々に調和させていますが、各国の実施状況は依然として不均一です。アジア太平洋地域では、規制当局が市場参入障壁を緩和するために製品分類を明確化しており、日本のPMDAは2025年初頭に足場のみのデバイスに関する追加ガイダンスを発行しました。合理化された文書化と適応的な臨床試験設計が、全体的な承認期間を短縮する主要なメカニズムとして浮上しています。

* CAGRへの影響: +1.2%

* 地理的関連性: FDAが主導、EMAの調和、アジア太平洋の枠組み

* 影響期間: 中期 (2~4年)

5. 企業におけるESG義務による動物実験からヒト細胞組織モデルへの移行:

* CAGRへの影響: +0.9%

* 地理的関連性: グローバル、先進国、発展途上地域

* 影響期間: 中期 (2~4年)

市場を抑制する要因

1. 高い治療費および処置費用:

* 複雑な製造プロセスと厳格な品質管理により、従来の移植片代替品よりも単価が高くなっています。例えば、新たに承認されたSymvessは、高品質な生体材料と広範な臨床検証要件を反映して、1ユニットあたり約29,500米ドルで販売されています。成長因子やサイトカインはcGMP生産環境を必要とし、食品グレードの代替品を試みる努力は有望ですが、まだ初期の検証段階にあります。専用のバイオマニュファクチャリングインフラへの設備投資は、スタートアップ企業の手の届かないことが多く、固定費を管理するためにパートナーシップや受託製造契約が必要となります。中期的には、プラットフォームの標準化と生産量の増加により、コスト曲線が圧縮されると予想されます。

* CAGRへの影響: -1.5%

* 地理的関連性: グローバル、特にコストに敏感な地域で顕著

* 影響期間: 短期 (2年以内)

2. 断片化された償還制度:

* 保険者の採用は科学的進歩に遅れをとっています。米国では、カテゴリーIIIのCPTコード、NTAP申請、州レベルのメディケイド審査が多層的なハードルを課し、FDA承認後2年以上も広範な適用を遅らせる可能性があります。欧州の単一支払者制度は、国によって費用対効果の評価が異なり、企業は順次発売を進める必要があります。アジア太平洋市場では複雑さが増し、多くの保険会社は従来のソリューションに適用を制限するか、現地データの提出を要求します。これらの償還に関する逆風は、臨床的利益が明確であっても採用を遅らせるため、市場戦略チームにとって早期の医療経済モデリングが不可欠です。

* CAGRへの影響: -0.9%

* 地理的関連性: 米国の民間保険会社、EUの各国差、アジア太平洋の限定的な適用

* 影響期間: 中期 (2~4年)

3. cGMPグレードの成長因子およびサイトカインのサプライチェーン不足:

* CAGRへの影響: -0.5%

* 地理的関連性: グローバル、地域によって変動

* 影響期間: 中期 (2~4年)

セグメント分析

1. 材料別: ハイブリッド複合材料が次世代足場の性能を牽引

* 合成ポリマー: 2024年にはティッシュエンジニアリング市場の54.64%を占め、費用対効果の高い規模、規制への適合性、確立された外科医の信頼に支えられています。ポリ乳酸とポリカプロラクトンは、今日の整形外科および軟部組織足場で優位を占めており、3Dプリントされた骨モデルからの証拠が増加していることで、その臨床的持続性が強化されています。

* ハイブリッド複合材料: 14.61%のCAGRで最も急速に成長しているセグメントです。これらは、合成材料の耐久性と生物学的シグナルを融合させ、生体活性セラミックス、成長因子、または天然ポリマーを単一のマトリックスに統合することで、機能的な設計の幅を広げています。病院がヒト臨床試験で機械的強度と統合プロファイルの改善を検証するにつれて、ハイブリッド複合材料の市場規模は着実に拡大すると予測されています。

* 生物由来足場: 脱細胞化細胞外マトリックスプロセスの成熟と、規制当局による明確な文書化チェックリストの発行により、進歩しています。UPM Biomedicalsの注射可能なナノセルロースハイドロゲルFibGelのような革新は、持続可能な植物由来の材料への移行を示唆しています。一貫性が課題であり、バッチ間の変動が多施設共同試験の結果を狂わせる可能性があるため、新しい品質管理分析が優先されています。標準化が進むにつれて、生物由来マトリックスはティッシュエンジニアリング市場で確固たる中位のシェアを確保すると予想されます。

2. 用途別: 心血管ソリューションが外傷治療の採用を通じて加速

* 整形外科および筋骨格系: 2024年にはティッシュエンジニアリング市場の42.12%を占め、広く受け入れられている外科的プロトコルと確固たる償還経路に支えられています。外科医は現在、骨肉腫切除部位に三要素ドープ足場インサートを展開しており、リポ軟骨の研究は柔軟な骨格修復の将来の道筋を示唆しています。歯科および頭蓋顎顔面領域への拡大は、同様の成長因子送達システムを活用しており、さらなる量的な勢いを強化しています。

* 心血管および血管外傷ソリューション: 14.12%のCAGRで他のすべての適応症を上回っています。Symvessは、四肢血管外傷に適応される初の純粋な無細胞大口径移植片であり、初期の報告では30日時点で67%の一次開存率が示されています。スタンフォード大学の2025年の血管化オルガノイドプラットフォームは、補助的な生物製剤の発見を加速する前臨床スクリーニングを提供しています。これらの成果は、心血管用途を広範なティッシュエンジニアリング市場における次世代成長の焦点として位置付けています。

3. エンドユーザー別: 専門クリニックが採用のリーダーとして台頭

* 病院および外科センター: 複雑なティッシュエンジニアリング処置は、学際的なチーム、高度な画像診断スイート、集中的な術後ケアに依存するため、2024年の収益の63.32%を占めました。大規模な学術医療センター内の統合された再生医療プログラムは、患者の適格性評価と足場調達のロジスティクスを合理化し、病院の優位性を強化しています。しかし、委員会ベースの技術採用は、新しいインプラントの導入を遅らせることがよくあります。

* 専門再生クリニック: 13.92%のCAGRで拡大しており、現在では早期採用のサンドボックスとして機能しています。リーンな運営により、病院の標準化サイクルに先駆けて、個別化されたインプラントやポイントオブケアバイオプリンティングプロトコルを試験的に導入することができます。研究機関は概念実証試験において依然として影響力がありますが、直接的な処置量は少なくなっています。規制の明確化が進むにつれて、専門クリニックは選択的な整形外科および皮膚科処置の割合を増加させ、ティッシュエンジニアリング市場におけるプロバイダー間の競争を激化させると予想されます。

地域分析

1. 北米: 2024年にはティッシュエンジニアリング市場の45.53%を維持し、FDAの迅速な承認経路、豊富なベンチャーキャピタル、確立された償還コードの恩恵を受けています。この地域の病院は、Symvessを外傷プロトコルに迅速に統合し、複数の学術センターが国防総省プログラムと提携して次世代血管移植片の展開を加速しています。カナダはニッチなcGMP製造と有利なR&D税額控除に貢献し、メキシコはサプライチェーンを補完する低コストの組み立てオプションを提供しています。

2. ヨーロッパ: 先進治療医薬品(ATMP)規制枠組みを改良しながら着実な成長を遂げています。ドイツ、フランス、英国は研究大国であり続けていますが、多国間支払者による償還交渉が臨床採用を遅らせる可能性があります。いくつかのEU加盟国は、先進的な生物製剤の購入量をプールするためのコンソーシアムを立ち上げており、2027年以降、予算上のハードルを緩和し、処置数を増やすと予想されています。

3. アジア太平洋: 2030年までに14.34%のCAGRで最も急速に成長している地域です。中国の第14次5カ年計画では、ティッシュエンジニアリングのパイロットプラントに多額の資金が割り当てられ、国家医薬品監督管理局は足場のみの製品と複合製品のカテゴリーを明確にするためのガイダンスを導入しました。日本の高齢化は軟骨および血管インプラントの高い需要を促進しており、PMDAは適格なデバイスの市場投入までの時間を短縮する迅速審査チャネルを提供しています。インドの民間病院チェーンは、モジュール式バイオプリンティングラボに投資して、医療ツーリズムの流入を取り込み、ティッシュエンジニアリング市場の地域的なフットプリントを拡大しています。規制の調和が重要な変数であり、ASEAN経済圏全体でGMP監査と書類テンプレートを調整するイニシアチブは、今後5年間でさらなる採用を促進する可能性があります。

競争環境

ティッシュエンジニアリング市場は中程度の集中度を示しており、単一の足場技術がすべての適応症を支配しているわけではありません。Integra LifeSciencesやZimmer Biometのような従来の整形外科サプライヤーは、小規模企業にはない流通網と外科トレーニングリソースを持っていますが、専門的な新規参入企業がニッチ市場を開拓しています。Humacyteの無細胞ヒト由来移植片への注力は、血管外傷における競争ベンチマークをすでに再構築しており、同社の製造モジュール性はライセンスアウトパートナーシップに適しています。

戦略的ポジショニングは、発見ソフトウェアからパイロット規模のバイオファブリケーションラインまでを網羅するプラットフォームアプローチへと移行しています。Biological Lattice Industriesは、BioLoomマルチツールバイオプリンターとクラウドベースの設計ソフトウェアを組み合わせることで、組織製造の民主化を目指すこのモデルを体現しています。対照的に、従来のデバイス企業は、既存のポリマーポートフォリオにAIガイドのメッシュ最適化を重ねることで、既存の地位を保護しています。競争上の差別化は、もはや材料の新規性だけでなく、再現性のあるバイオマニュファクチャリングとタイムリーな臨床経済的証拠にかかっています。

バリューチェーン全体でパートナーシップ構造が多様化しています。足場開発企業は、プラント建設コストを回避するために受託バイオプロセス能力を確保することが増えており、病院は時間的に重要なインプラントを現地化するためにオンサイトのミニファブに共同投資しています。知的財産(IP)の状況は依然として断片化されており、クロスライセンス契約が増加しています。全体として、今後5年間は、スケーラブルな製造と明確な臨床フランチャイズを組み合わせることができる企業を中心に選択的な統合が進み、ティッシュエンジニアリング市場はバランスの取れた、イノベーション主導の競争状態を維持すると予想されます。

最近の業界動向

* 2025年6月: スタンフォード大学の科学者たちは、統合された血管を持つ血管化された心臓および肝臓オルガノイドを培養し、オルガノイドの長年のサイズ制約を取り除き、その翻訳可能性を高めました。

* 2024年12月: FDAは、四肢血管外傷に適応される初の無細胞ティッシュエンジニアリング血管であるHumacyteのSymvessに市場承認を与えました。

* 2024年10月: UPM Biomedicalsは、白樺の木から採取された初の注射可能なナノセルロースハイドロゲルであるFibGelを発表しました。これは、カスタマイズ可能な硬さと完全な生体適合性を提供します。

* 2024年10月: Uni.Fundは、Biological Lattice Industriesの180万米ドルのプレシード資金調達ラウンドを主導しました。この資金は、マルチツール3DバイオプリンターであるBioLoomとLoominus Studioソフトウェアプラットフォームの進歩を推進するために使用されます。同社の使命は、特にティッシュエンジニアリング用途におけるバイオファブリケーション技術の民主化です。

このレポートは、世界のティッシュエンジニアリング市場に関する詳細な分析を提供しています。ティッシュエンジニアリング市場は、生きた細胞と天然、合成、またはハイブリッドの足場(スキャフォールド)を組み合わせて、整形外科、心血管、神経、皮膚、歯科などの様々な臨床用途においてヒト組織を回復、置換、または強化する商業製品およびサービスを対象としています。ただし、エンジニアリングされた足場やマトリックスを含まない純粋な細胞治療製品は、本評価の範囲外とされています。

市場は2025年に132.9億米ドルと評価されており、2030年までに246.2億米ドルに達すると予測されています。これは、再生医療分野における顕著な成長を示しています。収益面で最も優勢な材料タイプは合成ポリマーであり、2024年には市場全体の54.64%を占めました。これは、その成熟した製造技術と外科医による高い認知度を反映しています。最も急速に成長しているアプリケーションセグメントは心血管および血管外傷ソリューションで、FDAの承認に牽引され、2030年までに年平均成長率(CAGR)14.12%で拡大すると見込まれています。地域別では、アジア太平洋地域が政府の研究助成金、拡大する臨床インフラ、および規制の明確化の進展により、CAGR 14.34%で最も急速な成長を遂げると予測されています。

市場の成長を推進する主な要因としては、慢性疾患および外傷性損傷の有病率の増加、3Dバイオプリンティングおよびハイスループット足場設計における急速な進歩、再生医療に対する官民の資金調達プールの拡大、規制経路の加速、そして動物実験をヒト細胞組織モデルに置き換える企業ESG(環境・社会・ガバナンス)義務が挙げられます。一方で、市場の成長を抑制する要因も存在します。これには、治療および処置にかかる高コスト、償還範囲の断片化された構造、およびcGMPグレードの成長因子やサイトカインのサプライチェーン不足が含まれます。

市場は、材料タイプ(合成ポリマー、生物由来足場、ハイブリッド/複合材)、アプリケーション(整形外科・筋骨格、神経学、心臓血管、皮膚・外皮、歯科・顎顔面、その他)、エンドユーザー(病院・外科センター、研究・学術機関、専門再生クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化され、分析されています。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイル(AbbVie、Integra LifeSciences、BD、Zimmer Biomet、Organogenesisなど多数)が網羅されています。各企業のビジネス概要、財務状況、製品、戦略、および最近の動向が詳細に分析されています。

本レポートの調査方法は、厳格かつ多角的なアプローチを採用しています。一次調査では、生体材料科学者、病院の調達責任者、契約製造業者、償還専門家へのインタビューを通じて、採用率、価格帯、規制の進捗に関する洞察を得ています。二次調査では、米国国立衛生研究所(NIH)、ユーロスタット、世界保健機関(WHO)、米国FDA 510(k)データベースなどの信頼性の高い公開情報源に加え、企業の財務報告書、投資家向け資料、輸入輸出台帳、臨床試験登録簿、有料データベースなどを活用しています。市場規模の算出と予測は、処置量、有病率から治療率への比率、平均販売価格(ASP)に基づいたトップダウンアプローチと、サプライヤーからの情報やチャネルからのフィードバックによるクロスチェックを組み合わせて行われています。整形外科インプラント手術、慢性創傷の発生率、足場材料のコスト動向、研究資金の支出、3Dバイオプリンターの設置数などの主要変数が年間推定を推進し、多変量回帰分析とシナリオ分析を通じて2030年までの価値が予測されています。データの検証と更新サイクルは厳密に行われ、外部データとの差異チェック、上級レビュー担当者による承認、および主要なイベント発生時の暫定的な調整を含む年間更新により、常に最新の市場見解が提供されます。

ティッシュエンジニアリング市場は、慢性疾患の増加や技術革新に支えられ、今後も力強い成長が期待されます。しかし、高額なコストと償還制度の課題は、広範な普及に向けた主要な障壁となっています。本レポートは、市場の機会と将来の展望についても深く掘り下げ、未開拓の領域や満たされていないニーズの評価を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および外傷の有病率の増加

- 4.2.2 3Dバイオプリンティングとハイスループット足場設計の急速な進歩

- 4.2.3 再生医療のための官民資金プールの拡大

- 4.2.4 規制経路の加速

- 4.2.5 動物実験をヒト細胞組織モデルに置き換える企業のESG義務

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と処置費用

- 4.3.2 断片化された償還範囲の構造

- 4.3.3 cGMPグレードの成長因子およびサイトカインのサプライチェーン不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 材料別

- 5.1.1 合成ポリマー

- 5.1.2 生体由来足場材

- 5.1.3 ハイブリッド / 複合材

-

5.2 用途別

- 5.2.1 整形外科 & 筋骨格

- 5.2.2 神経学

- 5.2.3 心臓病学 & 血管

- 5.2.4 皮膚 & 外皮

- 5.2.5 歯科 & 頭蓋顎顔面

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院 & 外科センター

- 5.3.2 研究機関 & 学術機関

- 5.3.3 特殊再生医療クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 アッヴィ (アラガン)

- 6.3.2 インテグラ・ライフサイエンス

- 6.3.3 BD (C.R.バード)

- 6.3.4 ジンマー・バイオメット

- 6.3.5 オーガノジェネシス

- 6.3.6 スミス・アンド・ネフュー (オシリス)

- 6.3.7 バイオタイム・インク

- 6.3.8 B. ブラウン・メルズンゲン

- 6.3.9 バイオ・ティッシュ・テクノロジーズ

- 6.3.10 Aセル・インク

- 6.3.11 アサーシス・インク

- 6.3.12 ティッシュ・レジェニックス・グループ

- 6.3.13 メドトロニック

- 6.3.14 ストライカー

- 6.3.15 ジョンソン・エンド・ジョンソン (デピュー・シンセス)

- 6.3.16 ベリセル

- 6.3.17 オーガノボ

- 6.3.18 コルプラント

- 6.3.19 ヒューマサイト

- 6.3.20 マイメドックス

- 6.3.21 サイフューズ・バイオメディカル

- 6.3.22 ティスユース

- *リストは網羅的ではありません

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

グローバル組織工学とは、企業や組織が国境を越えて事業を展開する際に直面する複雑な課題に対し、工学的なアプローチを用いて組織構造、プロセス、文化、人材配置などを最適化し、効率的かつ効果的な運営を実現するための学際的な分野でございます。これは単なる組織再編に留まらず、データ分析、システム思考、シミュレーションなどの科学的手法を駆使し、グローバルな視点から組織全体のパフォーマンス向上を目指すものです。その目的は、多様な文化、法規制、市場環境に適応しつつ、一貫した戦略実行能力と競争優位性を確立することにあります。

グローバル組織工学にはいくつかの主要な種類がございます。一つ目は「戦略的組織設計」で、グローバル戦略に基づき、最適な組織構造(事業部制、マトリックス型、地域統括型など)を設計するものです。M&A後の統合(PMI)もこの範疇に含まれます。二つ目は「グローバルプロセス最適化」で、サプライチェーン、R&D、マーケティング、人事などの基幹業務プロセスをグローバル全体で標準化・最適化し、効率性と品質を向上させます。三つ目は「異文化マネジメントとリーダーシップ開発」で、多様な文化背景を持つ従業員間の協働を促進し、グローバルリーダーを育成するためのプログラムやフレームワークを構築します。四つ目は「テクノロジーを活用した組織変革」で、デジタルツール(ERP、CRM、HRMシステムなど)やAI、データ分析を活用し、組織の意思決定や業務遂行能力を強化します。最後に「リスクマネジメントとコンプライアンス」があり、各国の法規制、政治経済リスク、サイバーセキュリティリスクなどを考慮した組織体制とガバナンスを構築することも重要な要素でございます。

この分野は多岐にわたる用途で活用されております。例えば、M&A後の組織統合(PMI)において、買収した企業の文化、システム、プロセスを円滑に統合し、シナジー効果を最大化するために用いられます。また、新規市場参入時には、進出先の市場特性に合わせた最適な組織形態、人材配置、事業運営モデルを設計する際に不可欠です。グローバルサプライチェーンの最適化では、生産拠点、物流、調達などをグローバル全体で最適化し、コスト削減、リードタイム短縮、リスク分散を図ります。R&D機能のグローバル連携強化にも貢献し、各国の研究開発拠点の連携を強化し、イノベーション創出を加速させます。さらに、多様性・包摂性(D&I)の推進においては、グローバルな人材の多様性を活かし、組織全体の創造性やエンゲージメントを高めるための組織文化や制度を構築します。デジタル変革(DX)の推進においても、グローバル規模でのデジタル技術導入とそれに伴う組織変革を推進し、競争力を強化する役割を担っております。

グローバル組織工学を支える関連技術も多岐にわたります。まず「データ分析・ビッグデータ」は、組織パフォーマンス、市場動向、人材データなどを分析し、客観的な意思決定を支援します。「人工知能(AI)・機械学習」は、業務プロセスの自動化、予測分析、人材マッチング、異文化コミュニケーション支援などに活用されます。「クラウドコンピューティング」は、グローバルに分散した拠点間での情報共有、システム連携、データ管理を容易にします。「エンタープライズアーキテクチャ(EA)」は、組織のビジネス、データ、アプリケーション、テクノロジーの各層を統合的に設計し、全体最適化を図るための重要なフレームワークです。「シミュレーション・モデリング」は、組織変更やプロセス改善がもたらす影響を事前に予測し、リスクを評価するために用いられます。「コラボレーションツール」は、グローバルチーム間のコミュニケーションと協働を促進し、生産性を高めます。将来的には「ブロックチェーン」がグローバルサプライチェーンの透明性向上や契約管理などに活用される可能性もございます。

この分野が注目される市場背景には、いくつかの重要な要因がございます。まず「グローバル化の深化」により、企業が国境を越えて事業を展開することが常態化し、複雑な国際環境への適応が不可欠となっています。次に「デジタル技術の進化」は、AI、IoT、クラウドなどの技術が組織運営のあり方を根本から変え、新たなビジネスモデルや働き方を可能にしています。また「地政学的リスクの増大」は、貿易摩擦、パンデミック、地域紛争など、予測不能な外部環境の変化に対応できる柔軟でレジリエントな組織が求められる要因となっています。「人材の多様化と流動化」も重要な要素で、グローバルな人材獲得競争が激化し、多様なバックグラウンドを持つ人材を活かし、定着させるための組織設計が重要視されています。さらに「サステナビリティへの意識向上」により、ESG(環境・社会・ガバナンス)への配慮が企業価値を左右するようになり、グローバルな視点での倫理的かつ持続可能な組織運営が求められています。これら全てが、不確実性(Volatility)、不確実性(Uncertainty)、複雑性(Complexity)、曖昧性(Ambiguity)が高まる「VUCA時代」の到来と相まって、迅速な意思決定と適応能力を持つ組織の必要性を高めております。

グローバル組織工学の将来展望は非常に明るいものと期待されております。今後は「AIと自動化による組織変革の加速」が進み、AIが組織設計、人材配置、意思決定支援においてより中心的な役割を担い、組織の自律的な進化を促すでしょう。また「ハイブリッドワーク・分散型組織の常態化」が進む中で、リモートワークとオフィスワークを組み合わせたハイブリッド型、あるいは完全に分散型の組織が主流となり、その運営を最適化する工学的手法がさらに重要になります。予期せぬ危機や変化に迅速に対応し、回復する能力(レジリエンス)と、柔軟に変化に適応する能力(アジリティ)を兼ね備えた組織設計が最優先事項となる「レジリエンスとアジリティの追求」も加速するでしょう。AIを活用した組織工学が進む中で、倫理的なAIの利用、人間の尊厳と創造性を尊重する組織設計がより重視される「倫理的AIと人間中心設計の融合」も進むと考えられます。さらに、自社だけでなく、パートナー企業、顧客、サプライヤーなど、外部の多様なステークホルダーとの連携を前提とした、より広範なエコシステムとしての組織設計が求められる「エコシステム型組織への進化」も予測されます。最後に、企業の経済的価値だけでなく、環境・社会への貢献を組織設計の根幹に据える動きが加速し、グローバル組織工学もその視点を取り入れることが不可欠となる「持続可能性と社会貢献の統合」が、今後の重要なテーマとなるでしょう。