グリホサート市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グリホサート市場は、作物タイプ(穀物、商業作物など)、GMO採用(GM作物、非GM作物)、地域別(アジア太平洋、北米、南米、欧州、中東、アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グリホサート市場の概要、成長トレンド、および予測(2025年~2030年)について、詳細を以下にまとめました。

# グリホサート市場の概要

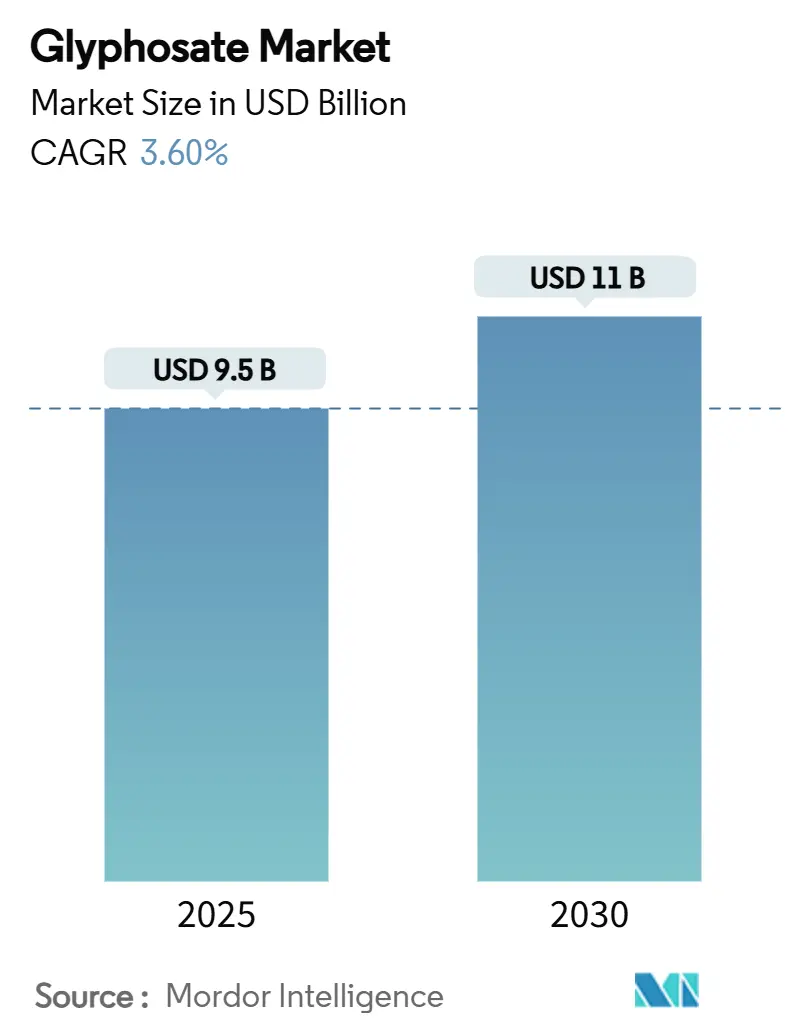

グリホサート市場は、2025年には95億米ドルに達し、2030年には110億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.60%です。この安定した需要は、グリホサートが不耕起栽培、大規模な畑作システム、および炭素クレジットと連携した不耕起プログラムにおいて不可欠な役割を担っていることを反映しています。

地域別に見ると、北米は除草剤耐性作物の早期導入により一貫した使用を維持しており、最大の市場となっています。一方、アジア太平洋地域は急速な機械化とバイオテクノロジー作物の作付面積の増加により、最も速い成長率(5.86% CAGR)を示すと予測されています。

供給面では、世界の輸出量の80%以上を供給する中国の工場が環境規制に対応するため生産を抑制しており、供給は依然として逼迫しています。また、バイエル社は訴訟費用を理由に生産撤退の可能性を示唆しており、市場に不確実性をもたらしています。しかし、生産能力の統合により極端な価格変動が抑制され、価格の透明性が向上しているため、生産者はコスト予測を立てやすくなり、規制上の逆風にもかかわらず安定した採用を支えています。競争環境においては、中国の技術グレード生産者が世界の輸出量の80%以上を占める一方、バイエル社が最も目立つブランド製剤メーカーとしての地位を維持しています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 作物タイプ別: 2024年には穀物・穀類がグリホサート市場シェアの43.5%を占めました。豆類・油糧種子セグメントは2030年までに5.6%のCAGRで拡大すると予測されています。

* GMO採用別: 2024年には非GM作物がグリホサート市場規模の52.4%を占めましたが、GM作物は2030年までに4.32%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの34%を占め、アジア太平洋地域は2030年までに5.86%のCAGRで最も速く成長すると予測されています。

* 企業集中度: 2024年には中国の生産者が世界のグリホサート輸出の80%以上を占め、上流サプライチェーンの高度な集中を反映しています。

# グリホサート市場のトレンドと洞察

促進要因

1. GM除草剤耐性作物の商業化:

中国が2024年にグリホサート耐性種子形質を承認したことで、100万畝以上の土地でバイオテクノロジー品種が導入されました。これは米国やブラジルでの長年の採用実績を反映しています。バイエル社のVyconic大豆のような、グリホサートを含む5種類の除草剤に耐性を持つ新しいスタック技術は、より広い雑草防除期間を可能にし、大規模作物におけるグリホサートの長期的な需要を支えています。

2. 効果的な雑草防除ソリューションへの需要増加:

世界中で530種類の除草剤耐性雑草バイオタイプが確認されており、信頼性の高い広範囲スペクトルの選択肢への緊急性が高まっています。グリホサートは、その作用機序、適用柔軟性、精密散布プラットフォームとの互換性により、総合的な雑草管理に不可欠です。多くのアフリカ市場では、ジェネリック製剤が手頃な価格で提供されるようになり、これまで手作業による除草に頼っていた小規模農家での採用が進んでいます。

3. 農地の拡大と集約農業の進展:

ブラジルは2025年に3億1100万トンの穀物生産を予測しており、これは新規作付面積と二期作によって前年比5.8%の増加となります。東南アジアやサハラ以南アフリカでも同様の拡大が見られ、グリホサートによる播種前バーンダウンに依存する不耕起栽培が導入されています。大規模農場が大型機械やGPSマッピングを導入するにつれて、化学的雑草防除が労働集約的な方法に取って代わり、単位面積あたりの使用量が穏やかになったとしても、総使用量の増加を維持しています。

4. ゲノム編集作物におけるグリホサート耐性形質の統合:

CRISPR技術を用いたEPSPS遺伝子の点変異により、外来DNAの挿入なしにグリホサート耐性を持つ菜種、米、ひよこ豆が生産されています。多くの法域ではこれらの品種を厳格なGMO規制の対象外と分類しており、承認サイクルが短縮され、多国籍種子企業がこれまでバイオテクノロジーの対象外だった作物にグリホサート耐性を組み込むことを奨励しています。これにより、グリホサートの使用がトウモロコシ、大豆、綿花以外にも広がり、市場基盤が多様化しています。

5. 再生型不耕起炭素クレジットプログラムの利用促進:

不耕起栽培は土壌の健康を改善し、炭素隔離を促進するため、炭素クレジットプログラムと連携しています。グリホサートは不耕起栽培における雑草防除の主要なツールであるため、これらのプログラムの拡大はグリホサートの需要を後押しします。

6. 生産能力の統合による長期価格の安定化:

主要生産者による生産能力の統合は、市場の供給過剰を抑制し、グリホサートの長期的な価格安定に寄与しています。これにより、農家はより予測可能なコストでグリホサートを調達できるようになり、安定した採用を促進しています。

抑制要因

1. 規制上の制限:

欧州連合は2023年にグリホサートの10年間の再承認を行いましたが、加盟国にはより厳しい制限を課す裁量を与えました。ドイツは2024年に全面禁止から使用制限へと移行し、法的異議申し立てが続いています。ニュージーランドでも残留基準値引き上げの提案に対して3,100件の意見が寄せられるなど、同様の不確実性が生じています。規制の断片化は管理を複雑にし、コンプライアンスコストを増加させ、より明確な承認枠組みを持つ国への需要シフトを引き起こす可能性があります。

2. 有機およびバイオ除草剤へのシフト:

ブラジルのバイオインプット市場は2024年に7億8000万米ドルに達し、14.5%のCAGRで成長しています。世界のバイオ除草剤市場は2029年までに18億4000万米ドルに達する可能性があります。カリフォルニアの有機ワイン用ブドウは、従来のブドウと比較して1トンあたり1,500~1,800米ドルのプレミアム価格で取引されており、生産者は合成除草剤の使用を減らすインセンティブを得ています。スタートアップ企業は、グリホサートと同様の経路を標的とする天然分子製剤を試験しており、高価値の特殊作物におけるグリホサートの使用を徐々に減少させています。

3. 訴訟によるブランドサプライヤーの撤退リスク:

バイエル社が160億米ドルの訴訟引当金を計上したことは、その市場での地位に関して大きな不確実性をもたらしています。もしバイエル社が市場から撤退すれば、製剤メーカーのサプライチェーンに深刻な混乱をもたらし、下流のメーカーに課題を生じさせる可能性があります。ジョージア州など11の米国州で農薬メーカーの責任を制限する州法が可決され、継続的な生産を保護する動きも見られます。

4. 主要作物地帯における雑草抵抗性の加速:

グリホサートの継続的な使用は、一部の地域で雑草のグリホサート抵抗性を加速させています。これにより、農家はグリホサート単独での雑草防除が困難になり、他の除草剤との併用や代替手段を模索する必要が生じています。

# セグメント分析

作物タイプ別: 穀物が支配的、油糧種子が加速

穀物・穀類は2024年のグリホサート市場の43.5%を占め、世界中のトウモロコシや小麦の不耕起栽培システムでの多大な使用を反映しています。ブラジルでの二期作の継続や中国でのソルガム作付面積の拡大が需要を支えています。豆類・油糧種子セグメントは、南米での大豆作付面積やインドでのマスタード栽培の増加に伴い、2030年までに5.6%のCAGRで成長すると予測されています。可変施用散布機のような技術進歩は施用量を最適化しますが、総処理面積は安定した量を維持しています。綿花やサトウキビは、手作業による除草コストが高い熱帯地域で依然として重要です。園芸生産者はより厳しい規制を適用しますが、点滴灌漑やシールドスプレーヤーにより、果樹園やブドウ園での基本的な使用は維持されています。

GMO採用別: 非GM作物が多数派、GM作物が加速

非GM作物は2024年のグリホサート市場規模の52.4%を維持しており、欧州やアジアにおける従来の小麦、米、特殊穀物の広範な栽培を反映しています。しかし、スタック形質大豆やトウモロコシが新たな地域に拡大するにつれて、GM作物の作付面積は4.32%のCAGRで拡大しています。中国が国内のグリホサート耐性種子品種にゴーサインを出したことは、バイオテクノロジーの普及を加速させ、近隣経済圏での障壁を低くするはずです。いくつかの法域で非GMOと分類されるゲノム編集品種は、従来のカテゴリーを曖昧にしますが、耐性を直接地元の品種に組み込むことで、除草剤への継続的な依存を支えています。

# 地域分析

北米

北米は2024年のグリホサート市場の34%を占めており、これは広範な不耕起大豆・トウモロコシシステムに由来します。この地域では、80%以上の生産者が播種前バーンダウンや作中施用で除草剤に依存しています。カナダもプレーリーの小麦やキャノーラで同様の慣行を採用しており、メキシコの機械化されたトウモロコシ栽培への移行は着実な需要増をもたらしています。訴訟は主要な不安定要因であり、バイエル社が撤退した場合、国内供給を脅かす未解決の訴訟が残っています。ジョージア州などの州で制定された州レベルの責任保護法は、継続的な生産を保護することを目的としています。

アジア太平洋

アジア太平洋地域は、2030年までに5.86%のCAGRで最も速い地域成長を遂げると予測されています。中国の農薬生産量は24万~25万トンで安定していますが、グリホサートは依然として上位10位に入る有効成分です。インドの農薬バリューチェーンは拡大しており、農家が低コストの雑草防除を採用するにつれて、ジェネリックグリホサートの量が増加しています。インドネシア、ベトナム、タイでは、二期作を支えるための播種前バーンダウンの採用が増加しています。オーストラリアの広大な穀物農場は、精密誘導システムによって施用が微調整され、成熟しているものの安定した需要を維持しています。

南米

南米はグリホサートの総消費量で第2位にランクされており、ブラジルの2025年の3億2230万トンの穀物収穫が、高い除草剤使用強度を牽引しています。不耕起栽培は3500万ヘクタール以上をカバーしており、グリホサートは播種前のイネ科雑草防除に不可欠です。アルゼンチンの通貨問題は価格感度を高めますが、作付面積への依存を減らすものではありません。シンジェンタのパウリニアにある6500万米ドルの施設のような新しい地域の技術ハブは、高湿度下での有効性を維持する熱帯気候向け製剤に焦点を当てており、長期的な成長を支えています。

# 競争環境

グリホサート市場は中程度の集中度を維持しており、バイエル、浙江ウィンカ、南通江山、富華通達などの主要企業が技術グレード生産の大部分を支配しています。バイエル社の160億米ドルの訴訟引当金は、その地位に関して大きな市場の不確実性をもたらしており、市場からの潜在的な撤退は、製剤メーカーのサプライチェーンを深刻に混乱させ、下流のメーカーに課題を生じさせる可能性があります。

中国のメーカーは、厳しい環境監査に対応して協調的な工場閉鎖を実施し、市場の供給過剰を効果的に削減し、業界全体の価格安定を支えています。多様な製品ポートフォリオを維持している企業は、市場で運用上の柔軟性を獲得しています。例えば、FMC社とバイエル社は、欧州連合の3000万ヘクタールの冬穀物でIsoflex除草剤を商業化するために戦略的提携を結び、新しい作用機序を既存のグリホサート施用と統合することに成功しています。

Modern Ag Allianceを含む業界団体は、グリホサートの農業市場での利用可能性を維持するために、科学に基づいた規制評価を引き続き提唱しています。デジタル農業プラットフォームは、包括的なタンクミックスガイダンス、詳細な残留分析、高度なドリフト制御推奨事項を組み込むことで、製品の価値提案を高め、サプライチェーン全体でより強力で持続可能な顧客関係を築いています。

# 最近の業界動向

* 2025年5月: バイエル社は、訴訟リスクが未解決のままであれば、数ヶ月以内にグリホサート生産を終了する可能性を示唆し、供給セキュリティへの懸念を強めています。

* 2025年5月: ジョージア州は農薬メーカーの責任を制限する法案を可決し、米国11州の中で最初にそのような保護を進めた州となりました。

* 2025年3月: FMC社とバイエル社は、欧州連合の3000万ヘクタールの冬穀物でIsoflex除草剤を商業化するために提携しました。

* 2024年4月: 中国は、江山とウィンカからのグリホサート耐性作物除草剤を承認しました。

本レポートは、グリホサート除草剤市場に関する詳細な分析を提供しています。市場は、作物および非作物雑草防除に使用される技術グレードおよび配合グリホサート製品の販売額として定義されており、製造業者または主要な配合業者から出荷され、世界中の農業投入チャネルを通じて追跡されます。ただし、グリホサートが配合の50%未満である製品は、重複計上を避けるため対象外とされています。

市場規模と成長予測によると、グリホサート市場は2025年に95億米ドルと評価され、2030年までに年平均成長率(CAGR)3.6%で110億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、遺伝子組み換え(GM)除草剤耐性作物の商業化、効果的な雑草防除ソリューションへの需要の高まり、農地の拡大と集約農業の進展が挙げられます。さらに、遺伝子編集作物へのグリホサート耐性形質の統合、再生型不耕起炭素クレジットプログラムによる使用促進、および生産能力の統合による長期的な価格安定も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。これには、規制上の制限、オーガニックおよびバイオ除草剤への移行、訴訟によるブランド供給業者の撤退リスク、主要な作物地帯における雑草の抵抗性加速などが含まれます。

市場は、作物タイプ別(穀物・穀類、豆類・油糧種子、果物・野菜、商業作物、その他)、GMO採用別(GM作物、非GM作物)、および地域別に詳細に分析されています。地域別では、北米が2024年に世界収益の34%を占め、トウモロコシと大豆の保全システムにおける広範な採用が牽引役となっています。アジア太平洋地域は、急速な機械化、農地の拡大、バイオテクノロジー作物の承認により、2030年まで年平均成長率5.86%で最も急速に成長する地域と予測されています。欧州連合(EU)加盟国の規制や進行中の訴訟は、予測されるCAGRを0.7%削減するものの、全体的な成長を逆転させるものではないとされています。

遺伝子編集作物は、CRISPR技術による除草剤耐性を通じて作物の適用範囲を広げ、規制上のハードルを緩和し、グリホサートプログラムへの長期的な依存を強化する役割を担っています。また、Bayer社が生産から撤退した場合、ブランド製剤の供給に大きな影響を与え、中国からの技術グレード輸出への依存度を高め、世界的な供給を逼迫させる可能性があると指摘されています。

競争環境のセクションでは、市場集中度、戦略的動き、市場シェア分析が提供され、Bayer AG、Zhejiang Xinan (Wynca)、Syngenta AG、BASF SE、UPL Ltd、Corteva, Inc.、FMC Corporation、Nufarm Ltdなど、主要な市場参加企業のプロファイルが詳細に記述されています。

本レポートの調査方法は、農産物投入流通業者や生産者、規制当局者への一次インタビューと、FAOSTAT、USDA-NASS、ISAAAなどの公開データセット、規制文書、企業開示情報を用いた二次調査を組み合わせています。市場規模の算出と予測は、生産量、輸入量、輸出量から収益を導き出すトップダウンモデルと、サプライヤーや流通チャネルのチェックによるボトムアップアプローチを統合して行われ、GM作物作付面積、グリホサート技術価格指数、雑草抵抗性などの主要変数が考慮されています。Mordor Intelligenceは、明確なスコープ、多角的な情報源、毎年更新されるインタビューサイクルを通じて、信頼性と透明性の高い市場データを提供していると強調しています。他社の推定値との比較では、非作物用途の包含、ブランド製品のマークアップ処理、中国の輸出量捕捉、および最新のデータ更新において、Mordor Intelligenceの優位性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 GM除草剤耐性作物の商業化

- 4.2.2 効果的な雑草防除ソリューションへの需要の高まり

- 4.2.3 農地の拡大と集約農業

- 4.2.4 ゲノム編集作物におけるグリホサート耐性形質の統合

- 4.2.5 再生型不耕起炭素クレジットプログラムが使用を促進

- 4.2.6 生産能力の統合が長期的な価格を安定化

-

4.3 市場の制約

- 4.3.1 規制上の制限

- 4.3.2 有機およびバイオ除草剤への移行

- 4.3.3 訴訟によるブランドサプライヤーの撤退リスク

- 4.3.4 主要な作物地帯における雑草抵抗性の加速

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 作物タイプ別

- 5.1.1 穀物および穀類

- 5.1.2 豆類および油糧種子

- 5.1.3 果物および野菜

- 5.1.4 商業作物

- 5.1.5 その他の作物

-

5.2 GMO採用別

- 5.2.1 GM作物

- 5.2.2 非GM作物

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イタリア

- 5.3.3.4 スペイン

- 5.3.3.5 イギリス

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 その他のアジア太平洋

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 バイエルAG

- 6.4.2 浙江新安(Wynca)

- 6.4.3 シンジェンタAG

- 6.4.4 BASF SE

- 6.4.5 UPL Ltd

- 6.4.6 コルテバ・インク

- 6.4.7 FMCコーポレーション

- 6.4.8 ニューファームLtd

- 6.4.9 浙江江山アグロケミカル(江山化学)

- 6.4.10 江蘇揚農化学(シノケム・ホールディングス)

- 6.4.11 アルボーLLC(アルボーグループ)

- 6.4.12 バラート・ラサヤン

- 6.4.13 江蘇グッドハーベスト(グッドハーベスト・ウェイエン)

- 6.4.14 キング・クエンソン・インダストリー(キング・クエンソン・グループ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリホサートは、N-(ホスホノメチル)グリシンという化学構造を持つ、広範囲の植物に効果を示す非選択性茎葉処理型除草剤です。植物の葉や茎から吸収され、植物体内を移行して、植物の成長に不可欠な芳香族アミノ酸(トリプトファン、チロシン、フェニルアラニン)の生合成経路であるシキミ酸経路を阻害することで、植物を枯死させます。この作用機序は、動物には存在しないため、比較的哺乳類への毒性が低いとされています。世界で最も広く使用されている除草剤の一つであり、その有効性と経済性から農業分野を中心に多岐にわたる用途で利用されています。

グリホサートには、いくつかの種類が存在します。これは主に、グリホサート酸が水溶性を高めるために様々な塩の形で製剤化されるためです。代表的なものには、イソプロピルアミン塩、カリウム塩、アンモニウム塩などがあります。これらの塩は、製剤の物理化学的特性(溶解性、浸透性など)に影響を与えます。また、除草効果を高めるために、界面活性剤(展着剤)が添加されることが一般的です。特に、ポリオキシエチレンアミン(POEA)などの界面活性剤は、グリホサートの浸透性を高める一方で、一部の製剤において毒性に関する懸念が指摘されることもあります。

グリホサートの用途は非常に広範です。農業分野では、播種前や収穫後の雑草処理、不耕起栽培における雑草管理、果樹園や茶畑などの永年作物における下草管理に利用されます。特に、グリホサート耐性作物(遺伝子組み換え作物、通称「ラウンドアップレディ作物」)の登場は、グリホサートの利用を大きく拡大させました。これらの作物(大豆、トウモロコシ、ワタ、ナタネなど)は、グリホサートを散布しても枯れないように遺伝子操作されており、作物を傷つけることなく雑草のみを選択的に除去できるため、大規模農業において効率的な雑草管理を可能にしました。また、収穫前の作物に散布して乾燥を促進する「プレハーベスト処理」にも用いられることがあります。農業分野以外では、鉄道の線路脇、道路、公園、工場敷地、宅地などの非農耕地における雑草防除や、家庭菜園での利用も一般的です。

関連技術としては、前述のグリホサート耐性作物が最も重要です。この技術は、除草剤と作物のセット販売というビジネスモデルを確立し、世界の農業生産に大きな影響を与えました。しかし、グリホサートの広範な使用は、グリホサート耐性雑草の出現という新たな問題も引き起こしました。これにより、複数の作用機序を持つ除草剤の併用や、除草剤以外の雑草管理技術(耕うん、手作業、被覆作物など)を組み合わせた総合的雑草管理(IWM)の重要性が再認識されています。また、ドローンやAIを活用した精密農業技術の発展により、必要な場所にのみ除草剤を散布する「スポット散布」が可能になり、除草剤の使用量削減や環境負荷低減への貢献が期待されています。

市場背景を見ると、グリホサートは長年にわたり世界で最も売上高の大きい除草剤であり続けています。かつてはモンサント社(現バイエル社)が「ラウンドアップ」の商標で市場を独占していましたが、特許切れ後は多くのジェネリック製品が登場し、競争が激化しました。しかし、その一方で、グリホサートの安全性に関する議論が活発化しています。特に、国際がん研究機関(IARC)が2015年にグリホサートを「ヒトに対しておそらく発がん性がある」(グループ2A)に分類したことをきっかけに、世界中で健康への影響や環境への影響に関する懸念が高まりました。米国では、グリホサートが原因でがんを発症したとする訴訟が相次ぎ、多額の賠償金が命じられるケースも出ています。欧州連合(EU)では、グリホサートの再承認を巡る議論が度々行われ、一部の国や地域では使用が制限されたり、禁止されたりする動きも見られます。日本では、農薬取締法に基づき登録・使用が認められていますが、消費者団体などから安全性に関する懸念が表明されることもあります。

将来の展望としては、グリホサートを取り巻く環境は大きく変化していくと予想されます。まず、グリホサート耐性雑草の増加は、グリホサート単剤への依存度を低下させ、より多様な除草剤や非化学的防除法の導入を促すでしょう。また、安全性に関する懸念や規制強化の動きは、グリホサートの使用量削減や代替技術の開発を加速させる可能性があります。バイオ除草剤や、ロボットによる物理的除草、AIを活用した精密な雑草識別と除去システムなど、新たな技術が実用化されつつあります。持続可能な農業への移行が世界的な潮流となる中で、グリホサートは引き続き重要なツールの一つであり続けるかもしれませんが、その使用方法や位置づけは、より慎重かつ戦略的なものへと変化していくでしょう。環境負荷の低減と食料生産の両立を目指し、グリホサートを含む除草剤の賢明な利用と、新たな技術開発への投資が求められています。