スマートシティおよび重要インフラセキュリティ市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

スマートシティおよび重要インフラセキュリティ市場レポートは、コンポーネント(ソリューション、およびサービス)、セキュリティタイプ(サイバーセキュリティ、および物理セキュリティ)、展開モデル(オンプレミス、クラウド、およびハイブリッド)、エンドユーザー業種(エネルギー・公益事業、交通・スマートモビリティ、スマートビルディング・施設、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

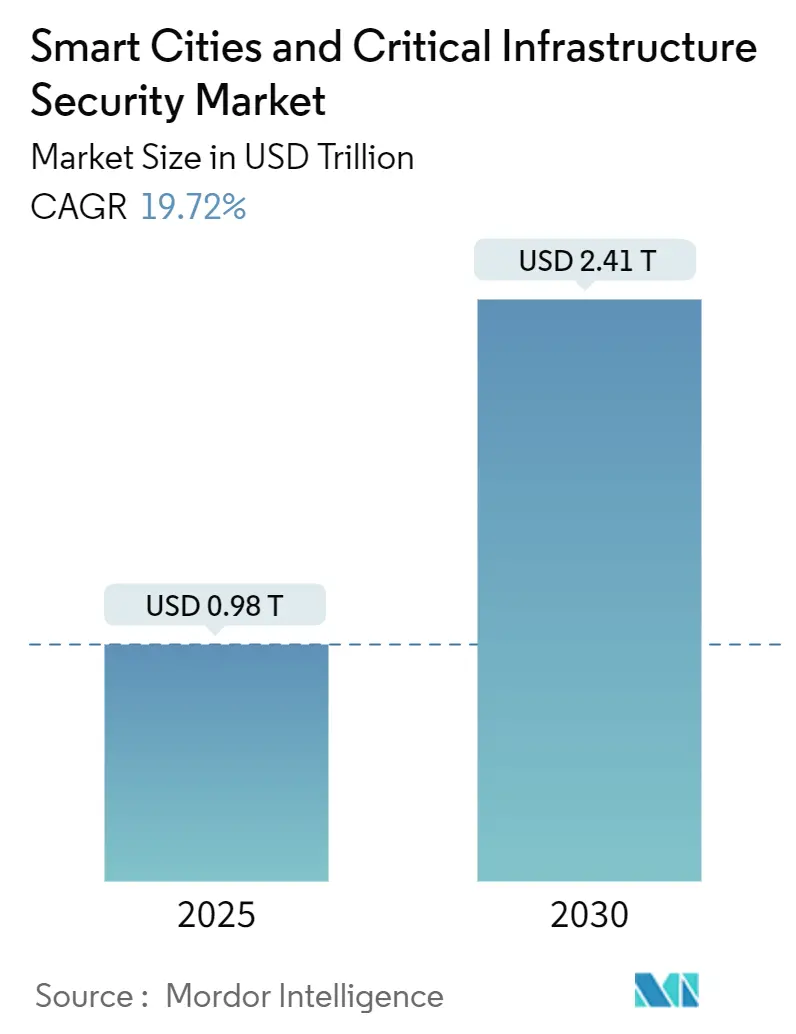

スマートシティおよび重要インフラセキュリティ市場は、2025年には0.98兆米ドルと評価され、2030年までに2.41兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.72%です。地政学的競争、連邦政府による近代化プログラム、AI対応センサーネットワークの急速な展開が、都市にサイバー物理的レジリエンスを国家安全保障上の優先事項として認識させています。北米のサイバーセキュリティ助成プログラムや欧州連合のデジタルヨーロッパ投資は、OT-IT統合プラットフォームの調達を加速させる公共部門の協調的な動きを示しています。サービスはハードウェアよりも速く進展しており、自治体は成果ベースの長期契約に移行し、クラウドおよびエッジアーキテクチャがリアルタイム分析の参入障壁を下げています。2025年4月のイベリア半島グリッド障害のような国家主導の攻撃の激化は、重要インフラ防衛への緊急予算再配分を正当化し続けています。

主要な市場動向と洞察

市場の推進要因:

1. AI対応の予測型警察および状況認識プラットフォーム(CAGRへの影響:+4.2%):交通機関や法執行機関では、事件がエスカレートする前に異常な行動を検知するコンピュータービジョン分析の導入が増加しています。ニューヨーク市交通局の地下鉄パイロットプログラムは、パターン認識を利用してアラートをトリガーし、対応時間を短縮するこのパラダイムシフトを例示しています。韓国の研究では、リアルタイムCCTVフィードと履歴データを融合することで82.8%の犯罪予測精度が実証されました。自治体はガバナンスを重視しており、サンノゼの公共関与モデルのような透明な監視フレームワークを採用する都市は、長期的な導入を維持し、市場の勢いを強化すると考えられます。

2. 重要公益事業におけるOT-ITサイバーフレームワークの融合(CAGRへの影響:+3.8%):公益事業者は、エンタープライズネットワークとプロセスネットワークを横断する脅威を軽減するため、IT可視化ツールをプラントフロアデバイスに直接統合しています。Microsoftの2024年の調査で、産業用制御システムの78%に悪用可能な脆弱性が含まれていることが判明し、オペレーターはゼロトラスト体制を採用するようになりました。シーメンスとServiceNowは、脆弱性管理とワークフローオーケストレーションを組み合わせたSinec Security Guardを立ち上げ、産業用OEMがサイバーセキュリティをライフサイクルサポートの一部として提供していることを示しています。

3. 予算が割り当てられた国家安全都市プログラム(CAGRへの影響:+5.1%):連邦政府および超国家的な助成金は、自治体に事前に定義された資金源を提供することで、販売サイクルを短縮しています。米国のSMART Grantsプログラムは、コネクテッドカーやスマート交通信号に関する127の計画プロジェクトと8500万米ドルの実施助成金が支給されています。欧州のConnecting Europe Facilityは、軍民両用輸送回廊に16.9億ユーロ(18.3億米ドル)を投入し、サイバーセキュリティの考慮事項が物流のアップグレードに組み込まれることを保証しています。

4. 低遅延公共安全アプリケーション向け5Gネットワークスライシング(CAGRへの影響:+2.9%):スタンドアロン5Gコアは、緊急時にファーストレスポンダーに帯域幅を割り当てる論理的なスライスを提供しています。T-MobileのT-Priorityは、承認された機関に最大5倍のネットワークリソースを約束しており、すでにニューヨーク市の公共安全部門に採用されています。シンガポールの海事港湾局は5Gスライスを使用して次世代船舶交通システムを運用しており、海事ユースケースを検証しています。

市場の抑制要因:

1. 都市部門間の調達の断片化(CAGRへの影響:-2.8%):部門ごとの予算は、エンドツーエンドの可視性を妨げ、サイバー購入の重複を引き起こしています。米国政府会計検査院は、運輸、法執行機関、公益事業間の互換性のない標準がコストを膨らませ、プロジェクト承認を遅らせていることを発見しました。ガバナンスメカニズムが成熟するまで、断片化は市場の短期的な成長軌道を抑制するでしょう。

2. センサー展開を遅らせるレガシーアナログ資産(CAGRへの影響:-3.2%):多くの自治体は依然として、AIやIoTテレメトリーを処理できないアナログSCADAや銅線ベースの通信システムを運用しています。大規模な改修には段階的なアップグレードとスタッフの再スキルアップが必要であり、展開期間を延長します。アナログシステムとデジタルシステムの長期的な共存は、市場のベンダーにとって即座に対応可能な収益を希薄化させます。

セグメント分析

1. コンポーネント別:サービスがライフサイクル導入を加速

ソリューションは2024年に62.07%の収益を占めましたが、サービスは2030年までに21.07%のCAGRで成長すると予測されています。自治体は、プラットフォームのパッチ適用、監視、コンプライアンス維持のために長期的なマネージドサービスに移行しています。モトローラソリューションズとシンガポールのSBS Transitとの15年間のTETRA保守契約は、成果ベースの契約への移行を強調しています。

2. セキュリティタイプ別:サイバーセキュリティが従来の物理的制御を上回る

物理インフラは2024年に43.21%の収益を維持しましたが、サイバープラットフォームはより速く成長しています。これは、攻撃対象領域がコネクテッドデバイスによって支配されているためです。イベリア半島グリッドの2025年4月の障害は、サイバー妨害の物理的影響を劇的に示し、公益事業者がSIEMおよびゼロトラストツールに投資するきっかけとなりました。サイバーセキュリティは市場収益のますます大きなシェアを占めるでしょう。

3. 展開モデル別:クラウドおよびエッジアーキテクチャが分析を拡張

オンプレミス展開は2024年の支出の43.74%を占めましたが、クラウドは20.07%のCAGRで成長しています。デバイスの普及とAIモデルの計算需要により、クラウドは魅力的です。ハイブリッドモデルは主権とスケーラビリティの橋渡しをし、階層化されたデータレジデンシーオプションを提供します。クラウドとエッジは、市場全体の将来の成長を支えるでしょう。

4. エンドユーザー垂直市場別:エネルギー・公益事業が支配、モビリティが急増

エネルギー・公益事業は2024年に市場シェアの28.57%を占め、国家主導の敵対者への露出と厳格な規制監督を反映しています。運輸・スマートモビリティは22.09%のCAGRで成長すると予測されています。スマートビルディングは二次的な成長ポケットを形成し、政府および公共安全機関も需要を維持しています。

地域分析

1. 北米:2024年の収益の35.72%を占めました。インフラ投資雇用法と、サンアントニオを国家脅威インテリジェンスハブとして位置づけるテキサス州のサイバーコマンドのような注目度の高いプロジェクトに支えられています。

2. 欧州:2025年から2027年にかけてのデジタルヨーロッパプログラムによる3.9億ユーロ(4.22億米ドル)の資金援助の恩恵を受けており、プライバシーバイデザインの原則を組み込んだ国境を越えたプロジェクトを奨励しています。

3. アジア太平洋:シンガポールのスマート国家イニシアチブと、世界のサイバーインシデントの31%を占めるサイバー犯罪の増加に牽引され、23.84%のCAGRを記録する最も急速に成長している地域です。急速な都市化が、設計段階からセキュリティが組み込まれるインフラプロジェクトを増加させています。

競争環境

市場は中程度の集中度を示しており、多角的な産業コングロマリットが複数年にわたる都市契約を確保する一方で、サイバーセキュリティ専門企業がニッチなワークロードを獲得しています。シーメンスは2024年第3四半期にスマートインフラの受注が60億ユーロ(65億米ドル)に達したと報告しています。ベンダーの差別化は、OTプロトコル、クラウドAPI、規制報告テンプレート全体での統合の俊敏性にますます依存しています。複数の機能を単一のインターフェースに統合できる企業が、市場におけるウォレットシェアを拡大する上で最も有利な立場にあります。

主要企業

Cisco Systems Inc.、International Business Machines Corporation (IBM)、Honeywell International Inc.、Johnson Controls International plc、Siemens AGなどが挙げられます。

最近の業界動向

* 2025年6月:テキサス州は、州政府システムと重要インフラを保護するためのサイバー脅威インテリジェンスセンターを開発するため、テキサス大学サンアントニオ校にテキサスサイバーコマンドを設立し、1億3550万米ドルの資金を投入しました。

* 2025年4月:チャタヌーガのEPB公益事業は、IonQとの提携により2200万米ドルの量子コンピューターを購入すると発表し、重要インフラのサイバーセキュリティ強化を目指しています。

* 2025年3月:欧州サイバーセキュリティ能力センターは、2025年から2027年までのデジタルヨーロッパプログラムに基づく初のサイバーセキュリティ作業プログラムを採択し、AI技術、ポスト量子暗号、重要インフラ保護に3.9億ユーロ(4.22億米ドル)を割り当てました。

* 2025年2月:T-Mobileは、ファーストレスポンダー向けの5Gネットワークスライシングサービス「T-Priority」を正式に開始し、ニューヨーク市が公共安全機関の主要キャリアとして採用しました。

このレポートは、スマートシティおよび重要インフラセキュリティ市場に関する包括的な分析を提供しています。市場の前提と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、そして市場機会と将来展望といった多角的な視点から、市場の現状と将来の動向を詳細に評価しています。

市場の概要と成長予測

スマートシティおよび重要インフラセキュリティ市場は、2030年までに2.41兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.72%と、非常に高い成長が見込まれています。特に、長期的なマネージド契約に支えられるサービス部門は、2030年までにCAGR 21.07%で最も急速に拡大すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。

* 5G展開の加速: 5Gネットワークの急速な展開は、接続されるデバイスやシステムの増加に伴い、攻撃対象領域を拡大させ、セキュリティ対策の必要性を高めています。

* データ保護規制の強化: 世界的および各国におけるデータ保護義務の強化は、企業や政府機関に対し、より厳格なセキュリティソリューションへの投資を促しています。

* 通信詐欺の増加: SIMスワップやDDoS攻撃といった通信詐欺事件の増加は、通信事業者やユーザーのセキュリティ意識を高め、対策ソリューションへの需要を創出しています。

* クラウドネイティブおよびNFVの採用: ゼロトラスト制御を必要とするクラウドネイティブ技術やネットワーク機能仮想化(NFV)の採用が進むことで、新たなセキュリティアーキテクチャが求められています。

* 衛星バックホールの脆弱性: 衛星通信の利用拡大に伴うバックホールのセキュリティ脆弱性が認識され、新たなセキュリティ支出を促進しています。

* Open RANセキュリティ認証プログラム: Open RAN(オープン無線アクセスネットワーク)のセキュリティ認証プログラムの進展が、関連するセキュリティツールの導入を加速させています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* レガシーネットワークの予算制約: 既存のレガシーネットワークに対する予算の制約は、最新のセキュリティ技術への投資を妨げる可能性があります。

* サイバー人材の不足: 通信分野に特化したサイバーセキュリティの専門人材の不足は、効果的なセキュリティ対策の導入と運用における大きな課題です。

* マルチベンダー統合の複雑さ: 複数のベンダーが提供するセキュリティ製品やソリューションを統合する際の複雑性が、導入の障壁となることがあります。

* 暗号化輸出管理の制限: 新興市場における暗号化技術の輸出管理制限は、特定の地域での高度なセキュリティソリューションの普及を妨げる一因となっています。

地域別動向

地域別に見ると、アジア太平洋地域が最も急速に成長する市場と予測されています。これは、包括的な国家イニシアチブ、急速な都市化、およびサイバーインシデントの世界的なシェア増加が、同地域でのCAGR 23.84%という高い成長率を後押ししているためです。北米、欧州、南米、中東・アフリカといった各地域も詳細に分析されています。

ソリューションとサービスの内訳

市場は、ネットワークセキュリティ、アプリケーションセキュリティ、クラウド・仮想化セキュリティ、データ・暗号化セキュリティ、ID・アクセス管理、セキュリティ分析/SIEM、マネージドセキュリティサービス、合法傍受ソリューションといった多岐にわたるソリューションタイプで構成されています。展開モードはオンプレミス、クラウド、ハイブリッドがあり、物理層からトランスポート層、シグナリングセキュリティ、アプリケーション層、コントロールプレーンまで様々なセキュリティレイヤーが対象となります。

サービスモデルとしては、プロフェッショナルサービス(コンサルティングおよび統合)、マネージドセキュリティサービス、Security-as-a-Service (SECaaS)、インシデント対応・フォレンジック、トレーニング・認証などが提供されています。

主要なエンドユーザーと技術的貢献

エンドユーザーの垂直分野では、エネルギー・公益事業が2024年の市場シェアの28.57%を占め、規制要件と国家安全保障上の懸念から、統合セキュリティソリューションに最も多く支出しています。

また、5Gネットワークスライスは、公共安全通信の改善に大きく貢献しています。これにより、緊急時にファーストレスポンダーに専用帯域が割り当てられ、商用トラフィックを損なうことなく、信頼性の高い低遅延接続が確保されます。

高度な分析導入における課題

高度な分析ソリューションの導入においては、レガシーなアナログシステムがAI駆動センサーと効果的に連携できないことが、アップグレード期間の延長やプロジェクトの複雑化を招く最大の制約となっています。

競争環境

市場には、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、Nokia Corporation、Telefonaktiebolaget LM Ericsson、Juniper Networks, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Check Point Software Technologies Ltd.など、多数の主要ベンダーが存在し、激しい競争が繰り広げられています。レポートでは、これらの企業のグローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

市場機会と将来展望

レポートは、未開拓領域(ホワイトスペース)や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望についても深く掘り下げています。これにより、市場参加者は成長戦略を策定するための貴重な洞察を得ることができます。

このレポートは、スマートシティおよび重要インフラセキュリティ市場の現状と将来の動向を理解するための包括的な情報を提供しており、関連企業や政策立案者にとって、戦略的な意思決定に役立つ貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G展開の急増による攻撃対象領域の拡大

- 4.2.2 世界的および国家的なデータ保護義務の強化

- 4.2.3 通信詐欺(SIMスワップ、DDoS)事件の増加

- 4.2.4 ゼロトラスト制御を必要とするクラウドネイティブおよびNFVの採用

- 4.2.5 衛星バックホールにおける脆弱性が新たな支出を促進

- 4.2.6 Open RANセキュリティ認証プログラムによるツール導入の加速

-

4.3 市場の阻害要因

- 4.3.1 レガシーネットワークの予算制約

- 4.3.2 通信に特化したサイバー人材の不足

- 4.3.3 マルチベンダー統合の複雑さ

- 4.3.4 新興市場における暗号化輸出管理の制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入者の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 ネットワークセキュリティ

- 5.1.2 アプリケーションセキュリティ

- 5.1.3 クラウドおよび仮想化セキュリティ

- 5.1.4 データおよび暗号化セキュリティ

- 5.1.5 アイデンティティおよびアクセス管理

- 5.1.6 セキュリティ分析/SIEM

- 5.1.7 マネージドセキュリティサービス

- 5.1.8 適法傍受ソリューション

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 セキュリティ層別

- 5.3.1 物理層セキュリティ

- 5.3.2 トランスポート層

- 5.3.3 シグナリングセキュリティ

- 5.3.4 アプリケーション層セキュリティ

- 5.3.5 コントロールプレーンセキュリティ

-

5.4 組織規模別

- 5.4.1 Tier-1 CSP / 大手通信グループ

- 5.4.2 地域およびMVNO / 中小企業事業者

-

5.5 サービスモデル別

- 5.5.1 プロフェッショナルサービス(コンサルティングおよび統合)

- 5.5.2 マネージドセキュリティサービス

- 5.5.3 Security-as-a-Service (SECaaS)

- 5.5.4 インシデント対応およびフォレンジック

- 5.5.5 トレーニングおよび認定

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 オーストラリア

- 5.6.3.6 インドネシア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 サウジアラビア

- 5.6.5.1.4 イスラエル

- 5.6.5.1.5 カタール

- 5.6.5.1.6 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 エジプト

- 5.6.5.2.5 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 華為技術株式会社

- 6.4.3 ノキア株式会社

- 6.4.4 テレフォナクティエボラゲット LM エリクソン

- 6.4.5 ジュニパーネットワークス株式会社

- 6.4.6 パロアルトネットワークス株式会社

- 6.4.7 フォーティネット株式会社

- 6.4.8 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.9 アダプティブモバイルセキュリティ株式会社

- 6.4.10 アロット株式会社

- 6.4.11 サンドバイン・コーポレーション

- 6.4.12 ラドウェア株式会社

- 6.4.13 ZTEコーポレーション

- 6.4.14 A10ネットワークス株式会社

- 6.4.15 BAEシステムズ plc

- 6.4.16 スパイレント・コミュニケーションズ plc

- 6.4.17 ネットスカウトシステムズ株式会社

- 6.4.18 F-セキュア・コーポレーション

- 6.4.19 デル・テクノロジーズ株式会社

- 6.4.20 オラクル・コーポレーション

- 6.4.21 IBMコーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートシティおよび重要インフラセキュリティは、現代社会において極めて重要なテーマでございます。まず、その定義からご説明いたします。スマートシティとは、情報通信技術(ICT)やIoT(モノのインターネット)、AI(人工知能)などの先端技術を最大限に活用し、都市が抱える様々な課題を解決し、住民の生活の質を向上させ、持続可能な発展を目指す都市の概念でございます。具体的には、交通、エネルギー、環境、防災、医療、行政サービスなど多岐にわたる分野でデジタル化とデータ連携を進め、効率的で快適な都市運営を実現しようとするものです。一方、重要インフラとは、社会経済活動の基盤となる施設やシステムを指し、電力、ガス、水道、交通、通信、金融、医療、政府・行政サービスなどがこれに該当いたします。これらのインフラは、国民生活や経済活動に不可欠であり、その機能が停止したり、損なわれたりした場合、社会に甚大な影響を及ぼす可能性がございます。スマートシティおよび重要インフラセキュリティとは、これらスマートシティを構成するシステムや、重要インフラのデジタル化されたシステム、そしてそれらが扱うデータを、サイバー攻撃、物理的攻撃、自然災害などあらゆる脅威から保護し、その安全性、可用性、機密性を確保することを目指す概念でございます。スマートシティ化が進むにつれて、重要インフラのデジタル化・ネットワーク化が加速し、サイバーセキュリティの重要性は飛躍的に増大しております。

次に、この分野における種類や構成要素についてでございます。スマートシティの構成要素としては、都市全体に配置される膨大な数のIoTデバイスやセンサーネットワーク、それらから収集されるデータを統合・分析するデータプラットフォーム、AIによる高度な分析と予測、クラウドコンピューティングによる柔軟なリソース提供、そして5GやBeyond 5Gといった高速・大容量・低遅延の通信インフラが挙げられます。重要インフラの分野では、電力網を最適化するスマートグリッド、自動運転や交通管制システムを含む交通インフラ、スマートメーターや遠隔監視システムを備えた水道・ガス供給システム、基幹通信ネットワーク、オンラインバンキングや決済システムなどの金融インフラ、電子カルテや遠隔医療システムなどの医療インフラ、そして電子政府サービスなどが含まれます。セキュリティの側面から見ますと、DDoS攻撃、マルウェア、ランサムウェア、データ漏洩、不正アクセスなどに対するサイバーセキュリティ対策が中心となりますが、施設への侵入防止や監視カメラによる物理セキュリティ、産業制御システム(ICS)やSCADAシステムを標的とする攻撃への対策である運用技術(OT)セキュリティ、そして部品やソフトウェアのサプライチェーン全体における脆弱性対策も不可欠でございます。さらに、災害時や攻撃からの迅速な復旧能力を示すレジリエンスの確保も重要な要素でございます。

用途や応用例は多岐にわたります。例えば、スマートグリッドにおいては、電力制御システムへの不正アクセスを防ぎ、安定した電力供給を確保することが求められます。自動運転車や交通管制システムでは、車両間の通信やインフラとの連携におけるデータの暗号化と認証が不可欠であり、誤作動や乗っ取りを防ぐ必要があります。スマートビルディングでは、照明、空調、セキュリティカメラなどのIoTデバイスが多数接続されており、これらのデバイスの脆弱性を管理し、外部からの侵入経路となることを防ぐことが重要です。遠隔医療システムにおいては、患者の機微な個人情報のプライバシー保護と、緊急時にシステムが確実に利用できる可用性の確保が最優先されます。また、災害時には、緊急通信網の堅牢性を維持し、被災状況の正確な情報共有システムを保護することが、迅速な復旧活動に直結いたします。公共サービスにおいても、住民の個人情報を保護しつつ、行政システムの信頼性を維持することが、スマートシティの住民からの信頼を得る上で不可欠でございます。

関連技術も急速に進化しております。IoTデバイスの認証強化、ファームウェアのセキュアな更新、セキュアブートなどのIoTセキュリティ技術は、末端デバイスからの脅威侵入を防ぐ上で重要です。AIや機械学習は、膨大なデータの中から異常を検知し、未知の脅威を予測し、自動的に防御策を講じるために活用されております。ブロックチェーン技術は、データの改ざん防止や分散型ID管理に応用され、信頼性の高いデータ連携基盤を提供します。5GやBeyond 5Gのネットワークでは、ネットワークスライシングによる論理的な分離や、MEC(Multi-access Edge Computing)におけるセキュリティ確保が新たな課題となっております。ゼロトラストアーキテクチャは、「何も信頼しない」という原則に基づき、常に検証を行うことで、内部からの脅威にも対応する強固なセキュリティモデルを提供します。量子コンピューティングの登場を見据えた量子耐性暗号や、データを暗号化したまま処理できるホモモルフィック暗号などの次世代暗号技術の研究も進められております。さらに、SIEM(セキュリティ情報イベント管理)やSOAR(セキュリティオーケストレーション・自動化・対応)といったソリューションは、セキュリティ運用の効率化と迅速な対応を支援し、OT/ICSセキュリティソリューションは、産業制御システム特有のプロトコル解析や脆弱性スキャンを通じて、工場やプラントの安全を確保いたします。

市場背景としましては、世界的な都市化の進展、環境問題への対応、高齢化社会における新たなサービス提供の必要性などから、スマートシティ化が加速しております。同時に、サイバー攻撃は国家レベルのアクターによるものから、ランサムウェアを用いた犯罪組織によるものまで、その高度化・巧妙化が止まることを知りません。特に、重要インフラを標的としたサイバー攻撃は、社会機能の麻痺や人命に関わる事態を引き起こす可能性があり、そのリスクは増大の一途を辿っております。各国政府は、重要インフラ保護のためのサイバーセキュリティ法制を強化し、GDPR(一般データ保護規則)のようなプライバシー保護規制も厳格化されております。また、サプライチェーン全体におけるセキュリティリスクの顕在化も大きな課題です。COVID-19パンデミックは、社会全体のデジタル化を加速させ、新たな脅威のベクトルを生み出しました。このような状況下で、政府、自治体、民間企業が連携し、セキュリティ対策を推進する官民連携の重要性が高まっております。

最後に、将来展望についてでございます。今後、脅威はさらに多様化し、量子コンピューティングによる既存暗号の解読リスクや、AIを悪用した高度な攻撃が出現する可能性がございます。これに対し、セキュリティ対策は、AIによる脅威検知・対応の自動化・自律化がさらに進展し、人間の介入なしに脅威を特定し、防御するシステムが普及していくでしょう。攻撃からの回復力、すなわちレジリエンスの強化は引き続き重要なテーマであり、事業継続計画(BCP)の高度化や、サイバーレジリエンスの概念がより深く浸透していくと考えられます。国境を越えたサイバー攻撃に対処するため、国際協力の深化は不可欠であり、情報共有や共同訓練が活発化するでしょう。データ活用と個人情報保護のバランスを取りながら、プライバシーとセキュリティを両立させる技術や制度の確立も求められます。また、セキュリティ専門家の人材不足は深刻であり、育成と確保が喫緊の課題でございます。国際的なセキュリティ標準の策定と適用も、グローバルなサプライチェーンの安全性を確保する上で重要性を増します。エッジコンピューティングの普及に伴い、クラウドだけでなく、データが生成される現場に近い場所でのセキュリティ対策の重要性も高まっていくことでしょう。スマートシティおよび重要インフラセキュリティは、技術革新と脅威の進化が常に交錯する分野であり、継続的な投資と研究開発が不可欠でございます。