宇宙技術市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

宇宙技術市場レポートは、サブシステム(軌道セグメント、打ち上げプラットフォーム、打ち上げロケット、ペイロード)、エンドユーザー(民間(政府宇宙機関)、商業、軍事・情報)、アプリケーション(通信、地球観測、ナビゲーション・測位など)、軌道タイプ(低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)など)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

宇宙技術市場は、2030年までの予測期間において、著しい成長が見込まれています。本レポートは、サブシステム、エンドユーザー、アプリケーション、軌道タイプ、地域別に市場を分析し、主要なトレンド、成長要因、抑制要因、競争環境、および最近の業界動向を詳細に解説しています。

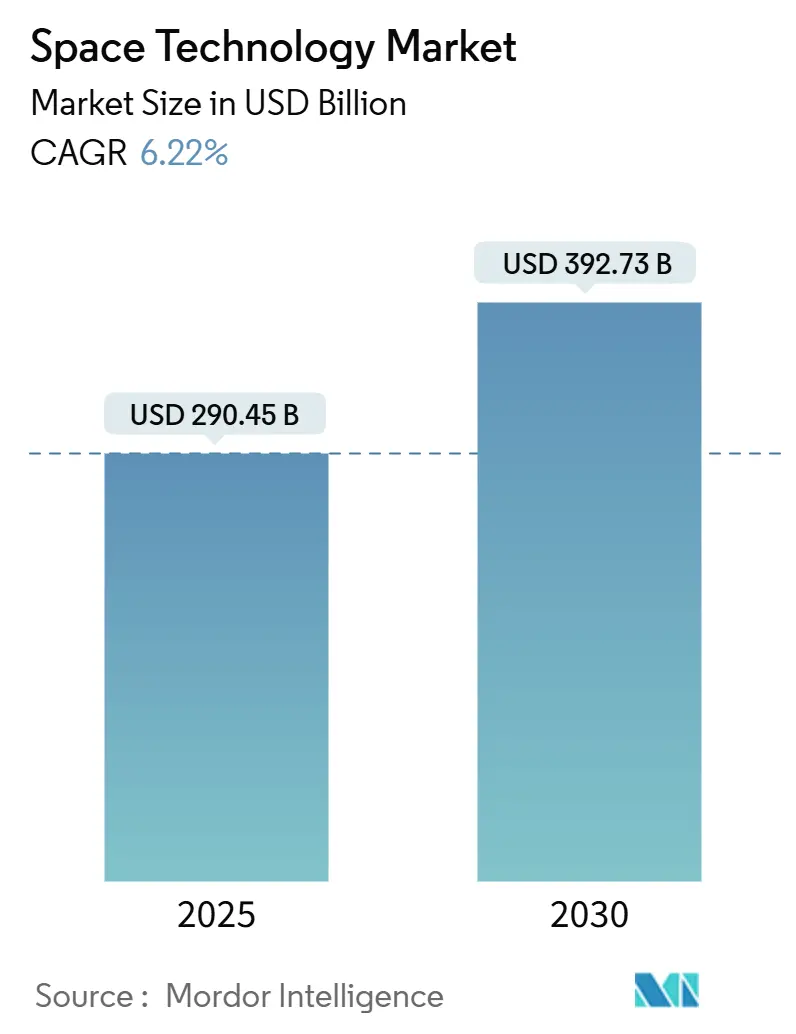

市場概要

宇宙技術市場は、2025年には2,904.5億米ドルに達し、2030年には3,927.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.22%です。この成長は、再利用型打ち上げロケットによる宇宙へのアクセスコストが最大90%削減されたことに大きく起因しています。これにより、現在業界総収益の半分以上を占める民間事業者の参入が促進されています。また、米国が年間300億米ドル以上を軍事宇宙活動に割り当てるなど、国家安全保障プログラムも市場の勢いを加速させています。小型衛星の普及は、ブロードバンド、画像処理、IoTサービス向けの密集型コンステレーションを可能にし、市場機会を拡大しています。さらに、量子暗号化リンクや核推進技術は、深宇宙アプリケーションにおける収益性の高い機会を示唆しています。既存の宇宙港における容量制約は、新たな打ち上げプラットフォームへの投資を促し、インフラ拡大とサービス多様化の好循環を生み出しています。

主要なレポートの主な調査結果市場セグメンテーションと主要プレーヤー: 宇宙技術市場は、衛星サービス、宇宙インフラ、打ち上げサービス、深宇宙探査などの主要セグメントに分類されます。これらのセグメントは、それぞれ異なる成長軌道と技術的課題を抱えています。主要な市場プレーヤーには、SpaceX、Blue Origin、Lockheed Martin、Boeing、Northrop Grummanなどが含まれ、彼らは技術革新と戦略的パートナーシップを通じて市場競争を牽引しています。

地域別分析: 北米は、米国政府による多額の投資、主要な宇宙企業の存在、および先進的な研究開発活動により、宇宙技術市場において最大のシェアを占めています。欧州は、欧州宇宙機関(ESA)の取り組みと民間企業の台頭により、着実な成長を遂げています。アジア太平洋地域は、中国、インド、日本などの国々が宇宙プログラムを積極的に推進し、衛星打ち上げ能力と宇宙アプリケーションの需要が増加しているため、最も急速に成長している市場の一つです。

主要な成長ドライバー:

* 政府および軍事支出の増加: 国家安全保障、偵察、通信目的での宇宙技術への投資が世界的に拡大しています。

* 民間宇宙産業の台頭: 再利用型ロケット技術の進歩と打ち上げコストの削減により、民間企業が宇宙市場に参入しやすくなっています。

* 小型衛星の普及: ブロードバンドインターネット、地球観測、IoTサービス向けの小型衛星コンステレーションの展開が加速しています。

* 技術革新: 量子暗号化、核推進、宇宙資源採掘などの新興技術が、将来の市場成長の機会を創出しています。

市場の課題と抑制要因:

* 高額な初期投資: 宇宙ミッションやインフラ開発には莫大な資金が必要であり、新規参入の障壁となっています。

* 厳格な規制と国際協力の必要性: 宇宙活動は国際的な規制と協定に縛られており、これが開発と展開の複雑さを増しています。

* 宇宙デブリの問題: 軌道上のデブリの増加は、衛星や宇宙船にとって深刻な脅威であり、持続可能な宇宙利用への懸念が高まっています。

* 熟練した労働力の不足: 宇宙技術分野における専門知識を持つエンジニアや科学者の不足が、イノベーションと成長を妨げる可能性があります。

競争環境: 宇宙技術市場は、確立された航空宇宙防衛企業と、SpaceXやBlue Originのような革新的な民間企業が共存する、競争の激しい環境です。これらの企業は、打ち上げサービス、衛星製造、地上セグメントソリューション、データ分析など、さまざまな分野で競争しています。合併・買収、戦略的提携、共同開発契約が、市場シェアを獲得し、技術的優位性を確立するための一般的な戦略となっています。

将来の展望: 宇宙技術市場は、今後も技術革新と民間投資に牽引され、大幅な成長が見込まれます。月面基地の建設、火星探査、宇宙観光、軌道上製造などの新たなフロンティアが、長期的な成長機会を提供すると予測されています。持続可能性と宇宙資源の利用に関する国際的な協力が、将来の市場発展において重要な役割を果たすでしょう。

宇宙技術市場レポートの概要

本レポートは、宇宙技術市場に関する包括的な分析を提供しており、その市場定義、規模、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および将来の展望を詳述しています。

1. 市場定義と範囲

宇宙技術市場は、通信、ナビゲーション、地球観測、探査、そして新興の宇宙旅行サービスのために、地球の大気圏外で機能する宇宙船、打ち上げロケット、および搭載ペイロードの設計、製造、打ち上げ、運用によって生み出される総価値として定義されています。消費者向け衛星放送受信アンテナ、テレビ契約、純粋な地上防衛システムからの収益は、本調査の範囲から除外されています。

2. 市場規模と成長予測

Mordor Intelligenceの予測によると、宇宙技術市場は2025年に2904.5億米ドルに達し、2030年には3927.3億米ドルまで成長すると見込まれています。この期間における年平均成長率(CAGR)は6.22%と予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 政府による宇宙プログラムへの投資増加: 各国の政府が宇宙開発に積極的に投資しています。

* 小型化による手頃な価格の衛星コンステレーション: 衛星の小型化が進み、より安価で大規模な衛星コンステレーションの構築が可能になっています。

* 高スループット衛星ブロードバンドの需要増加: 高速かつ大容量の衛星ブロードバンドサービスへの需要が高まっています。

* 宇宙旅行と軌道上サービスの商業化: 宇宙旅行や軌道上でのサービスが商業化されつつあります。

* 強靭な宇宙アーキテクチャへの国家安全保障上の焦点: 国家安全保障の観点から、より強靭な宇宙インフラの構築が重視されています。

* 再利用可能なロケットによる打ち上げコストの低減: Falcon 9のような再利用可能なロケットの登場により、打ち上げコストが最大90%削減され、打ち上げ頻度の増加と衛星コンステレーションの経済的実現可能性が向上しています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期設備投資と研究開発費: 宇宙技術開発には多額の初期投資と研究開発費が必要です。

* 宇宙ゴミと混雑の課題: 軌道上の宇宙ゴミの増加と軌道の混雑が、運用上のリスクとなっています。

* 規制上のボトルネックとITAR輸出規制: 複雑な規制や国際武器取引規則(ITAR)などの輸出管理が、市場の拡大を妨げる可能性があります。

* 限られた打ち上げウィンドウとパッド容量: 打ち上げに適した期間や打ち上げ施設の容量が限られていることも課題です。これらの要因は、市場の潜在的なCAGRを約1.5%ポイント削減すると分析されています。

5. 主要なセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* サブシステム別: 軌道セグメント、打ち上げプラットフォーム、打ち上げロケット、ペイロード。特に打ち上げロケットは、信頼性が高く費用対効果の高い軌道アクセスへの継続的な需要により、2024年には市場収益の31.7%を占め、最大のシェアを保持しています。

* 最終用途別: 民間(政府宇宙機関)、商業、軍事および情報機関。

* アプリケーション別: 通信、地球観測、ナビゲーションおよび測位、宇宙探査/科学ミッション、宇宙旅行および軌道上サービス。

* 軌道タイプ別: 低地球軌道(LEO)、中地球軌道(MEO)、静止軌道(GEO)、高楕円軌道およびGEO以遠。

* 地域別: 北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋。特にアジア太平洋地域は、中国の積極的なコンステレーション展開と、日本の国内スタートアップを奨励する68.8億米ドルの基金により、12.5%のCAGRで最も急速に成長している地域とされています。

6. 競争環境

市場は、Airbus SE、Boeing Defense, Space and Security、Lockheed Martin Corp.、Space Exploration Technologies Corp. (SpaceX)、Mitsubishi Heavy Industries, Ltd.など、多数の主要企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

7. 調査方法論の信頼性

本レポートの調査は、一次調査(打ち上げアグリゲーター、衛星OEMエンジニアなどへのインタビュー)と二次調査(NASA、ESA、JAXAなどの公的データセット、業界団体、企業財務情報など)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合し、年間打ち上げ回数、再利用可能ロケットの普及、衛星の乾燥質量、推進効率の向上、規制承認、コンステレーション規模などの主要なインプットを考慮して行われています。データは、異常スクリーニング、シニアピアレビュー、および保険料や衛星バックログデータとの差異チェックを通じて検証され、毎年更新されることで信頼性が確保されています。

8. 市場の機会と将来の展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

本レポートは、宇宙技術市場の現状と将来の動向を理解するための貴重な情報源であり、意思決定者に対して、追跡可能で再現性のある、隠れた範囲拡大のないバランスの取れた数値を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 宇宙プログラムへの政府投資の増加

- 4.2.2 小型化による手頃な価格の衛星コンステレーションの実現

- 4.2.3 高スループット衛星ブロードバンドへの需要の高まり

- 4.2.4 宇宙旅行と軌道上サービスの商業化

- 4.2.5 弾力性のある宇宙アーキテクチャへの国家安全保障の焦点

- 4.2.6 再利用可能なロケットによる打ち上げコストの削減

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と研究開発費

- 4.3.2 軌道デブリと混雑の課題

- 4.3.3 規制上のボトルネックとITAR輸出規制

- 4.3.4 限られた打ち上げウィンドウとパッド容量

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(価値)

-

5.1 サブシステム別

- 5.1.1 軌道セグメント

- 5.1.2 発射プラットフォーム

- 5.1.3 打ち上げロケット

- 5.1.4 ペイロード

-

5.2 用途別

- 5.2.1 民間(政府宇宙機関)

- 5.2.2 商業用

- 5.2.3 軍事および情報

-

5.3 アプリケーション別

- 5.3.1 通信

- 5.3.2 地球観測

- 5.3.3 ナビゲーションと測位

- 5.3.4 宇宙探査 / 科学ミッション

- 5.3.5 宇宙旅行および軌道上サービス

-

5.4 軌道タイプ別

- 5.4.1 低地球軌道 (LEO)

- 5.4.2 中地球軌道 (MEO)

- 5.4.3 静止軌道 (GEO)

- 5.4.4 高楕円軌道およびGEO以遠

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Airbus SE

- 6.4.2 Ball Corporation

- 6.4.3 Boeing Defense, Space and Security

- 6.4.4 China Aerospace Science and Technology Corp. (CASC)

- 6.4.5 Lockheed Martin Corp.

- 6.4.6 Northrop Grumman Corp.

- 6.4.7 Space Exploration Technologies Corp. (SpaceX)

- 6.4.8 Thales Group

- 6.4.9 Viasat, Inc.

- 6.4.10 Intelsat SA

- 6.4.11 Safran SA

- 6.4.12 Honeywell International Inc.

- 6.4.13 SES S.A.

- 6.4.14 L3Harris Technologies, Inc.

- 6.4.15 Rocket Lab USA, Inc.

- 6.4.16 Blue Origin, LLC

- 6.4.17 Mitsubishi Heavy Industries, Ltd.

- 6.4.18 Maxar Technologies Inc.

- 6.4.19 Sierra Space Corp.

- 6.4.20 Relativity Space, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

宇宙技術とは、宇宙空間の探査、利用、開発を目的とした科学技術の総称でございます。具体的には、ロケットや人工衛星、宇宙船、探査機などの開発、製造、打ち上げ、運用、そしてそれらから得られるデータの活用に至るまで、多岐にわたる分野を包含しております。物理学、化学、材料工学、電子工学、情報科学、生命科学など、様々な先端技術が融合して成り立っており、人類の知識のフロンティアを拡大し、地球上の生活を豊かにするための重要な役割を担っています。

宇宙技術には、いくつかの主要な種類がございます。まず、「打ち上げ技術」は、人工衛星や宇宙船を地球の重力圏から脱出させ、所定の軌道に乗せるための技術です。これには、液体燃料ロケットや固体燃料ロケット、近年注目される再利用型ロケットのエンジン技術、軽量かつ高強度な構造材料、精密な誘導・制御システムなどが含まれます。次に、「人工衛星・探査機技術」は、宇宙空間で特定のミッションを遂行するための機器に関する技術です。衛星本体の構造、電源、姿勢制御、熱制御といった基盤技術である「衛星バス」と、観測機器、通信機器、測位機器などの「ペイロード」に大別されます。近年では、小型衛星や多数の衛星を連携させるコンステレーション技術が急速に発展しています。また、「宇宙通信・測位技術」は、地上と宇宙、あるいは宇宙空間の機器間で情報をやり取りし、位置を特定するための技術です。地上局、衛星間通信、高周波技術、データ伝送技術、そしてGPSに代表される全地球測位システム(GNSS)などがこれに該当します。さらに、「宇宙環境利用技術」として、微小重力環境下での実験や新材料開発、宇宙太陽光発電、そして深刻化する宇宙デブリ(宇宙ごみ)の対策・除去技術なども重要な分野です。最後に、「有人宇宙技術」は、宇宙飛行士の生命維持システム、宇宙服、居住モジュール、宇宙船のドッキング・ランデブー技術など、人類が宇宙で活動するためのあらゆる技術を指します。

宇宙技術の用途は非常に広範で、私たちの日常生活に深く浸透しています。最も身近な例としては、「通信」が挙げられます。人工衛星を介した携帯電話、インターネット、放送、そして災害時の緊急通信は、現代社会のインフラとして不可欠です。また、「測位・航法」技術は、カーナビゲーションシステムやスマートフォンの位置情報サービス、物流管理、精密農業、さらには自動運転技術の基盤となっています。地球の環境を監視する「地球観測」も重要な用途の一つです。気象予報、地震や津波、洪水、森林火災といった災害の監視、気候変動や森林破壊、海洋汚染などの環境モニタリング、さらには資源探査にも活用されています。科学的な「宇宙研究」においては、宇宙の起源や惑星の探査、天文学、物理学実験を通じて、人類の知的好奇心を満たし、新たな発見をもたらしています。国家の「安全保障」においても、偵察衛星、ミサイル早期警戒システム、通信傍受など、宇宙技術は極めて重要な役割を担っています。さらに、近年では宇宙旅行、宇宙資源開発、宇宙デブリ除去サービスなど、新たな産業創出の可能性も広がっています。

宇宙技術と密接に関連する技術も多岐にわたります。例えば、「AI(人工知能)・データサイエンス」は、膨大な衛星データの解析、ミッション計画の最適化、宇宙システムの自律運用などに不可欠です。多数のセンサーやデバイスがネットワークでつながる「IoT(モノのインターネット)」や「ビッグデータ」技術は、多数の小型衛星からのデータ収集と活用を可能にし、新たなサービスを生み出しています。「ロボット技術」は、宇宙空間での組み立て、修理、探査、そして宇宙デブリの除去といった危険な作業を代替する手段として期待されています。「材料科学」の進歩は、軽量で高強度、耐熱性に優れた複合材料や、3Dプリンティングによる部品製造など、宇宙機の性能向上とコスト削減に貢献しています。また、「量子技術」は、量子通信によるセキュアなデータ伝送や、量子センサーによる高精度な測位など、次世代の宇宙技術を支える可能性を秘めています。宇宙システムの安全性を確保するためには、「サイバーセキュリティ」技術も極めて重要です。

宇宙技術の市場背景は、近年大きな変革期を迎えています。特に注目されているのが「ニュー・スペース」と呼ばれる動きです。これは、政府や国家機関が主導してきた宇宙開発に、民間企業、特にベンチャー企業が積極的に参入し、小型衛星の低コスト化、短期間での開発、そして宇宙データの商業利用を推進している現象を指します。宇宙旅行や宇宙資源開発といった新たなビジネスモデルも登場し、市場の多様化が進んでいます。一方で、政府や国家機関は、国際宇宙ステーション(ISS)や月・火星探査といった大規模なプロジェクト、基盤技術開発、安全保障、国際協力において引き続き重要な役割を担っています。宇宙市場全体の規模は拡大の一途を辿っており、通信、測位、地球観測サービスが主要な市場を形成していますが、宇宙デブリ除去や宇宙での製造といった新たな市場も創出されつつあります。この市場拡大に伴い、米国、中国、欧州、インド、日本といった主要国に加え、新興国も宇宙開発に力を入れており、国際競争はますます激化しています。

将来の宇宙技術は、人類の活動領域をさらに拡大し、地球規模の課題解決に貢献することが期待されています。最も大きな展望の一つは、「月・火星への人類の再進出」です。米国主導のアルテミス計画や、月周回有人拠点「ゲートウェイ」構想など、月面での持続的な活動や、その先の火星探査に向けた技術開発が加速しています。これに伴い、「宇宙資源開発」も現実味を帯びてきており、月のレゴリス(砂)や小惑星の鉱物資源の利用が検討されています。また、地球のエネルギー問題解決に貢献する「宇宙太陽光発電」も、長期的な目標として研究が進められています。一般市民が宇宙へアクセスする「宇宙旅行」や、宇宙空間での「宇宙居住」も、技術の進歩とともに実現に近づいています。持続可能な宇宙利用のためには、「宇宙デブリ問題の解決」が喫緊の課題であり、除去技術の開発や国際的なルール作りが不可欠です。AIや自律システムの進化は、宇宙ミッションの効率化やリスク低減に大きく貢献するでしょう。さらに、宇宙技術は、気候変動対策、災害対策、食料問題など、地球規模の様々な課題解決に貢献する可能性を秘めています。一方で、宇宙資源の所有権、宇宙活動の規制、宇宙の平和利用といった倫理的・法的課題への対応も、今後の重要なテーマとなります。