グルテンフリーアイスクリーム・デザート市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

グルテンフリーアイスクリーム・デザート市場レポートは、業界をタイプ(デザート、アイスクリーム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他の流通チャネル)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化します。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルテンフリーアイスクリーム・デザート市場の概要

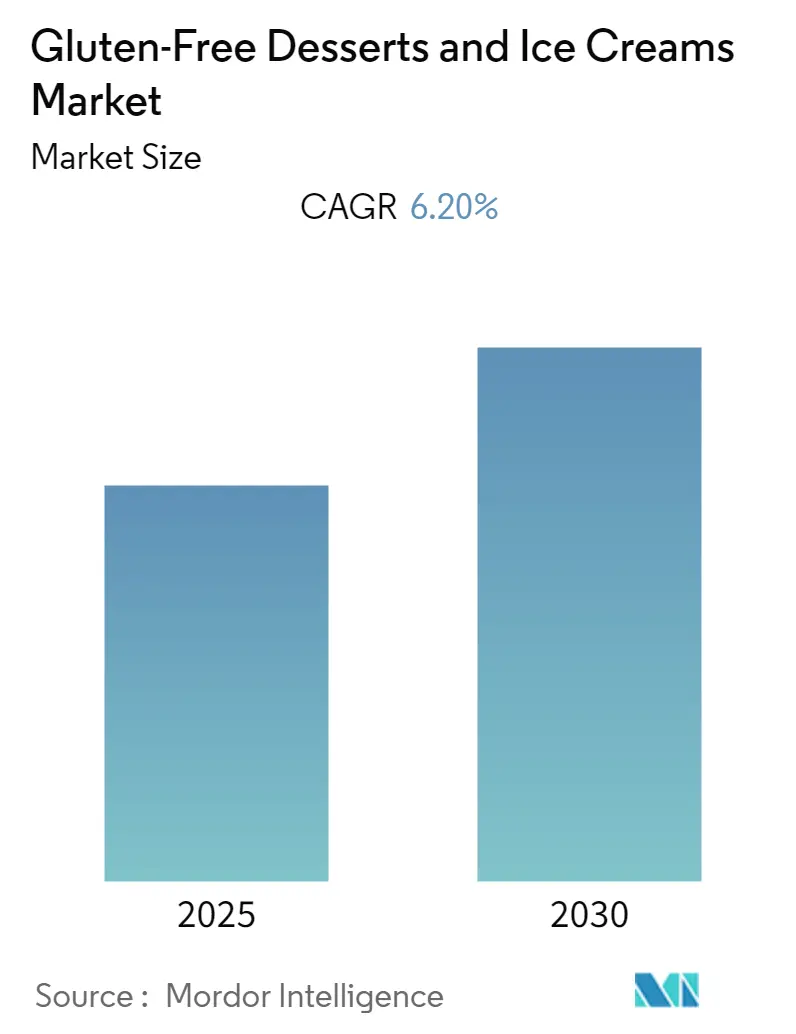

本レポートは、「グルテンフリーアイスクリーム・デザート市場」について、その規模、分析、シェア、成長トレンド、および2025年から2030年までの予測を詳細にまとめたものです。調査期間は2019年から2030年、推定基準年は2024年、予測期間は2025年から2030年とされています。この市場は予測期間中に年平均成長率(CAGR)6.20%を記録すると見込まれており、市場集中度は低いと評価されています。

市場のセグメンテーション

市場は、製品タイプ(デザート、アイスクリーム)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他の流通チャネル)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類されています。

市場の動向と成長要因

近年、消費者の間で自然食品、オーガニック食品、健康に良い食品への需要が著しく増加しています。栄養価の高い製品への需要の高まりや、クリーンラベル製品の主張の増加が、世界市場の成長を後押ししています。

グルテン不耐症やセリアック病の有病率の増加は、グルテンフリーのデザートやアイスクリームといった食品の需要を促進する主要な要因です。セリアック病は、小麦やその他の穀物に含まれるタンパク質であるグルテンに対する反応によって引き起こされる自己免疫疾患で、小腸に影響を及ぼします。メイヨークリニックの調査によると、グルテンフリーダイエットを選択する人々は、診断済みのセリアック病患者、未診断のセリアック病患者、そしてセリアック病ではないがグルテンを避けている人々の3つのグループに分けられます。Beyond Clinicsの2021年のデータでは、アメリカ人の約1%(133人に1人)がセリアック病であるとされています。

また、小麦アレルギー、自閉症、ADHD、多発性硬化症、過敏性腸症候群(IBS)を持つ人々、および「フリーフロム」トレンドの一環としてグルテンフリー製品を消費する人々も、この市場の重要な消費者層です。スペインの農業・食料・環境省によると、2021年にはグルテンフリー乳製品の消費量が約19.1%に達しました。

消費者は「クリーンリビング」志向で、健康的な食生活を好む傾向にあります。グルテンフリー食品は、現在では主流のライフスタイル製品として認識されています。欧州セリアック病協会やドイツセリアック病協会などの多くの団体が、包装済み食品におけるグルテンフリー表示の使用を規定することで、グルテンフリー市場の構造化を進めています。

市場の課題

一方で、グルテンフリー製品の世界市場成長における主要な課題の一つは、通常のデザートやアイスクリーム製品と比較して価格が高いことです。これは、高い製造コストと使用される高品質な原材料のコストに起因しています。

地域別の洞察

アジア太平洋地域は、近年、グルテンフリーのデザートやアイスクリームなどの製品において最も急速に成長している市場の一つです。このセグメントは、グルテン不耐症の人々や健康志向の人々にとって、最も重要な健康的な代替品の一つとなっています。また、新興市場における可処分所得の向上や、富裕層による健康食品への多額の支出も市場成長を促進しています。

例えば、2021年1月には、インドのPrerna’s Handcrafted Ice Creamが、低脂肪クリーム(牛乳不使用)を使用し、安定剤、乳化剤、保存料、人工香料、人工着色料、増粘剤を一切添加しない、インド初のグルテンフリー乳製品アイスクリームを発売しました。この地域では、あらゆる年齢層でフィットネスへの関心が高まっており、消費者は市場の従来の製品と比較して不健康と見なされるグルテン含有製品よりも、非グルテン製品を好む傾向にあります。Agriculture and Agri-Food Canadaによると、韓国におけるフリーフロム乳製品の小売売上高は、2022年に約4億1070万米ドルに達しました。フィットネス、スポーツ、その他の健康関連の愛好家は、外出先でのスナックカテゴリーにおいて、従来の製品よりもグルテンフリー製品を好む傾向があります。

競争環境

グルテンフリーデザート・アイスクリーム市場は非常に競争が激しく、多数の国内および多国籍企業が市場シェアを争っています。主要なプレーヤーには、ユニリーバ(Unilever Plc)、ネスレ(Nestlé SA)、ザ・ハイン・セレシャル・グループ(The Hain Celestial Group Inc.)、コナグラ・ブランズ(Conagra Brands Inc.)、ゼネラル・ミルズ(General Mills Inc.)などが挙げられます。これらの主要企業は、消費者間でのブランドプレゼンスを高める戦略的アプローチとして、合併、事業拡大、買収、提携、新製品開発に注力しています。

最近の業界動向

* 2023年1月: ベン&ジェリーズ(Ben & Jerry’s)が、新しいヴィーガン・グルテンフリーのオートミール・ドリームパイフレーバーを発売しました。これは、オートミールクッキーのチャンクとマシュマロの渦巻きが入ったバニラアイスクリームをベースにしたものです。

* 2022年10月: グルテンフリーのグルメデザートブランドがテスコ(Tesco)で発売されました。チョコレートチップの「Dough Chi」は、ソフトなチョコレートチップクッキー生地とクッキーの砕片で包まれた、ヴィーガンでグルテンフリーのバニラフローズンデザートです。

* 2021年4月: ゼネラル・ミルズ(General Mills, Inc.)が、新しいタンパク質比率のグルテンフリーヨーグルトを発売しました。超濾過無脂肪乳とホエイプロテインで作られたこの乳製品ベースのスナックは、1食あたり25グラムのタンパク質と3グラムの砂糖を含んでいます。Ratio Proteinヨーグルトは、シングルサーブカップで提供され、ストロベリー、バニラ、ブルーベリー、ココナッツ、キーライムの5種類のフレーバーがあります。各カップには170カロリー、7グラムの純炭水化物、4グラムの脂肪が含まれています。

このレポートは、世界のグルテンフリーデザートおよびアイスクリーム市場に関する詳細な分析を提供しています。グルテンフリー製品とは、パンやパスタなどの穀物に含まれるタンパク質であるグルテンを含まない食品を指し、本レポートではデザートとアイスクリームに焦点を当てています。

市場は、予測期間である2025年から2030年にかけて、年平均成長率(CAGR)6.2%で着実に成長すると予測されています。地域別に見ると、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、北米地域が最も高いCAGRで成長する地域となるでしょう。市場の主要なプレーヤーとしては、Unilever plc、Nestlé SA、The Hain Celestial Group Inc.、Conagra Brands, Inc.、General Mills Inc.などが挙げられます。

レポートは、まず研究の前提条件、市場の定義、および調査範囲を明確にしています。続いて、詳細な調査方法論が説明されており、市場の分析基盤を確立しています。

市場の動向に関する章では、市場を推進する要因(Market Drivers)と成長を阻害する要因(Market Restraints)が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、および競争の激しさといった側面から、市場の競争構造が深く掘り下げられています。

市場は以下の主要なセグメントに分類され、それぞれについて市場規模と予測が金額(USD百万)ベースで提供されています。

* タイプ別: デザートとアイスクリームの二つに大別されます。デザートはさらにヨーグルト、ペイストリー、その他のタイプに細分化されています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他の流通チャネルを通じて製品が消費者に届けられる経路が分析されています。

* 地域別: 北米(米国、カナダ、メキシコ、その他)、ヨーロッパ(スペイン、英国、ドイツ、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、日本、インド、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(南アフリカ、アラブ首長国連邦、その他)といった主要地域およびその下位地域にわたる市場の動向が詳細に調査されています。

競争環境の章では、市場における主要企業の最も採用されている戦略、市場シェアの分析、およびUnilever plc、Nestlé SA、The Hain Celestial Group Inc.、Conagra Brands, Inc.、General Mills Inc.、Blue Bell Creameries, Inc.、Lotte Confectionery Co., Ltd.、Danone SA、Mars, Incorporated、Gujarat Co-Operative Milk Marketing Federation Limitedといった主要企業のプロファイルが提供されています。

最後に、市場の機会と将来のトレンドに関する考察が示されており、今後の市場の方向性が提示されています。本レポートは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの市場規模予測を提供しており、市場の包括的な理解に貢献します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替製品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 デザート

- 5.1.1.1 ヨーグルト

- 5.1.1.2 ペストリー

- 5.1.1.3 その他のタイプ

- 5.1.2 アイスクリーム

-

5.2 流通チャネル

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 コンビニエンスストア

- 5.2.3 専門店

- 5.2.4 オンライン小売業者

- 5.2.5 その他の流通チャネル

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 スペイン

- 5.3.2.2 イギリス

- 5.3.2.3 ドイツ

- 5.3.2.4 フランス

- 5.3.2.5 イタリア

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 ユニリーバ plc

- 6.3.2 ネスレ SA

- 6.3.3 ザ・ハイン・セレスティアル・グループ Inc.

- 6.3.4 コナグラ・ブランズ, Inc

- 6.3.5 ゼネラル・ミルズ Inc.

- 6.3.6 ブルーベル・クリーマリーズ, Inc.

- 6.3.7 ロッテ製菓株式会社

- 6.3.8 ダノン SA

- 6.3.9 マース, インコーポレイテッド

- 6.3.10 グジャラート協同組合牛乳販売連盟リミテッド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

グルテンフリーアイスクリーム・デザートとは、小麦、大麦、ライ麦などの穀物に含まれるタンパク質の一種であるグルテンを一切使用せずに製造されたアイスクリームやデザート全般を指します。これは、セリアック病患者や非セリアック病グルテン過敏症(NCGS)の方々が、グルテン摂取による健康上の問題(消化器症状、全身症状など)を避けるために厳格なグルテンフリー食を実践する必要があることから生まれました。また、小麦アレルギーを持つ方や、健康維持、美容、ダイエットなどを目的としてグルテンフリー食を選択する健康志向の消費者層にも広く支持されています。一般的なアイスクリームやデザートが小麦粉や麦芽エキスなどグルテンを含む原材料を使用するのに対し、グルテンフリー製品では米粉、タピオカ粉、コーンスターチ、ナッツ粉、豆粉といった代替粉や、グルテンを含まない増粘剤、安定剤が用いられます。製造工程においても、グルテン含有製品との交差汚染(コンタミネーション)を厳重に管理し、グルテンフリーであることを保証する体制が求められます。

グルテンフリーアイスクリーム・デザートには、その多様なニーズに応えるべく、様々な種類が存在します。

まず、アイスクリーム類としては、大きく分けて乳製品ベースと非乳製品ベースがあります。乳製品ベースのグルテンフリーアイスクリームは、牛乳や生クリームを主原料としつつ、安定剤や増粘剤にグルテンフリーの成分を選定して作られます。一方、非乳製品ベースのアイスクリームは、ココナッツミルク、アーモンドミルク、豆乳、カシューナッツミルクなどを代替として使用し、乳製品アレルギーを持つ方やヴィーガンの方にも対応しています。シャーベットやソルベは、元々フルーツを主原料とすることが多いためグルテンを含まない傾向にありますが、製造過程でのコンタミネーションには注意が必要です。

デザート類においては、そのバリエーションはさらに豊富です。ケーキやタルト、クッキー、ビスケット、ブラウニー、マフィンといった焼き菓子は、米粉、アーモンド粉、コーンスターチ、タピオカ粉などを小麦粉の代替として使用し、グルテンフリーでありながらも本来の風味や食感を再現する工夫が凝らされています。プリン、ゼリー、ムースなどは、元々グルテンを含まないものが多いため、比較的容易にグルテンフリー化が可能ですが、トッピングやソースにグルテンが含まれていないかを確認することが重要です。また、大福、団子、わらび餅などの和菓子は、米粉や片栗粉を主原料とすることが多く、伝統的にグルテンフリーであるものが多数存在します。

グルテンフリーアイスクリーム・デザートは、主に以下の三つの主要な消費者層に利用されています。

第一に、医療上の必要性からグルテンフリー食を実践する方々です。セリアック病患者は、グルテンを摂取すると小腸が損傷し、栄養吸収障害や様々な症状を引き起こすため、生涯にわたる厳格なグルテンフリー食が不可欠です。また、非セリアック病グルテン過敏症(NCGS)の方々も、グルテン摂取によって不快な症状を経験するため、グルテンフリー製品を積極的に選択します。さらに、小麦アレルギーを持つ方にとっても、グルテンフリー製品は小麦を含まないため、安全な選択肢となります。

第二に、健康志向の高い方々です。グルテンフリー食が消化器系の不調改善に役立つと感じる人や、ダイエット、美容、体質改善などを目的としてグルテンフリー食を取り入れる人が増えています。特定の食生活、例えばパレオダイエットやヴィーガン食を実践している方々も、グルテンフリー製品を食生活の一部として取り入れています。

第三に、多様な食の選択肢を求める方々です。友人や家族にグルテンフリー食を必要とする人がいる場合、一緒に食事を楽しむための選択肢としてグルテンフリー製品が選ばれます。また、新しい食体験や、より健康的で質の高い食品を求める消費者も、グルテンフリー製品に注目しています。このように、グルテンフリーアイスクリーム・デザートは、単なる代替品ではなく、多様なライフスタイルや健康ニーズに応える重要な役割を担っています。

グルテンフリーアイスクリーム・デザートの製造には、特有の技術と工夫が求められます。

最も重要なのは、代替原材料の開発と活用です。小麦粉の代替としては、米粉、タピオカ粉、コーンスターチ、片栗粉、アーモンド粉、ココナッツ粉、豆粉など、多種多様なグルテンフリー粉が利用されます。これらの粉はそれぞれ異なる特性を持つため、製品の種類や目指す食感に応じて最適なブレンド比率を見つける技術が不可欠です。また、グルテンが持つ粘弾性や保水性を補うために、キサンタンガム、グアーガム、ローカストビーンガム、寒天、ゼラチンといったグルテンフリーの増粘剤や安定剤が適切に選択・配合されます。非乳製品ベースのアイスクリームでは、ココナッツミルク、アーモンドミルク、オーツミルク(グルテンフリー認証品)、豆乳などの乳製品代替品が用いられ、これらも製品の風味や口当たりに大きく影響します。

次に、食感と風味の再現技術です。グルテンは生地の骨格を形成し、独特の弾力や膨らみをもたらすため、グルテンフリー製品ではこれをいかに再現するかが課題となります。代替粉の特性を理解し、水分量、油脂のバランス、卵やベーキングパウダーなどの膨張剤の配合を緻密に調整することで、しっとりとした食感やふんわりとした口当たりを実現します。また、酵素や乳化剤の活用により、生地の安定性や冷凍耐性を高め、解凍後も品質が維持されるような技術も開発されています。

最後に、製造工程最後に、製造工程における特別な配慮が挙げられます。グルテンフリー製品の製造においては、グルテン含有製品との交差汚染を徹底的に防ぐことが最も重要です。専用の製造ラインや設備を設けることが理想的ですが、それが難しい場合は、製造スケジュールの分離、徹底した清掃・消毒プロトコル、専用の器具の使用、そして従業員への厳格な教育が不可欠となります。原材料の受け入れから保管、計量、混合、成形、焼成(または冷却・冷凍)、包装に至るまで、各工程でグルテンや乳製品アレルゲンの混入リスクを最小限に抑えるための管理体制が求められます。特に、空気中の粉塵による汚染を防ぐための換気システムや、アレルゲンフリーゾーンの設定も有効です。また、非乳製品ベースの製品では、乳製品に比べて微生物が繁殖しやすい代替原料もあるため、衛生管理と温度管理がより一層厳しく求められます。最終製品の品質を保証するためには、定期的なグルテン検査(例:ELISA法)やアレルゲン検査、微生物検査が実施され、消費者に安全で高品質な製品が届けられるよう、厳格な品質管理システムが運用されています。これらの技術と管理体制の組み合わせにより、アレルギーを持つ人々や特定の食生活を送る人々が安心して楽しめる、美味しく多様なグルテンフリー・乳製品フリー製品が市場に提供されています。